高管腐败落马与公司内部控制缺陷修复

2019-11-08 05:38陈林荣

财务与金融 2019年5期

陈林荣

一、引 言

内部控制是现代公司极为重要的一套治理机制,对于降低公司内部各层级的代理风险和保护公司财产安全具有特别重要的作用。学者发现有效的内部控制可以:(1)减少管理层进行会计舞弊和盈余管理的动机,提高公司对外披露的会计信息质量(Doyle et al.,2007);(2)作为企业内部管理控制机制,促进公司提高经营效率和效益(陈汉文和周中胜,2014);(3)作为一种监督机制,促使公司遵纪守法、防治高管进行贪污腐败等侵占公司财产等行为(周美华等,2016)。但存在缺陷的内部控制则会严重影响投资者的投资意愿、投资水平、投资效率、公司融资成本、审计费用,加剧公司的融资约束,并诱发更多的财务欺诈、管理层畸形的薪酬和高管的腐败行为(Ashbaugh-skaife et al.,2009;李万福等,2011;叶建芳等,2012;Donelson et al.,2014;Paletta and Alimehmeti,2016;Park et al.,2017)。

学者发现政府大力反腐败有利于促进企业进行更多的创新活动、改善公司治理水平和增强国内外投资者的信心,进而促进经济社会可持续稳定发展(党力等,2015;王茂斌和孔东民,2016;汪锋等,2018)。那么政府大力反腐败,对腐败高管绳之以法,能否促进公司及时修复内部控制缺陷,堵住公司内部控制的漏洞,以避免一些利欲熏心的高管前腐后继?及高管腐败落马促进公司及时修复内部控制缺陷的机理是什么?目前很少有学者对此进行探讨,这为本研究提供了空间。研究贡献:(1)本文研究政府大力反腐败,腐败高管落马促进公司及时修复内部控制缺陷的作用机理,丰富了公司内部控制缺陷修复的相关文献,同时对于当前我国上市公司建立合理的治理结构也具有一定的启示意义。(2)从公司高管腐败落马的角度研究反腐败促进公司修复内部控制缺陷的作用机理,为正确理解当前政府大力反腐败的经济意义提供了经验证据支持。

本文其余部分安排如下:第二部分是理论分析与假设提出,第三部分是数据来源、假设验证模型与变量定义,第四部分是实证分析,第五部分是结论与启示。

二、理论分析与假设提出

上个世纪80 年代,为增强企业活力,中央政府逐步放权并将经营决策权向下转移,企业管理层权力得到空前加强(Fan et al.,2013)。这一权力结构的变化和我国长期形成的“一把手”权力文化,导致国有企业高管腐败成为我国社会经济领域腐败的高发区。既然内部控制可以有效遏制或减少高管腐败行为,那么存在缺陷的内部控制就为高管大肆腐败提供了机会。本世纪初,我国证券市场诸如蓝田股份、中航油等公司由于内部控制失效导致公司财务造假和高管贪污腐败事件的频频爆发,公司内部控制建设遂成为社会公众关注的焦点。2008 年我国财政部等五部委颁布了堪称中国版的“萨班斯”法案《企业内部控制基本规范》,并发布了相关配套指引,要求我国上市公司逐步建立健全内部控制制度,确保公司控制目标的实现。

既然存在缺陷的内部控制为高管腐败提供了机会,那么如能及时修复公司内部控制缺陷就显得尤为重要。谢永珍和朱彩婕(2016)发现董事会治理对公司内部控制缺陷修复具有显著的影响。林钟高等(2017)发现,公司内部控制重大缺陷的披露往往会导致高管的变更,而高管变更则促进了企业内部控制缺陷修复,并且这一结果在政府监管力度不断强化的环境下更为显著。朱彩婕和刘长翠(2017)发现,中国国有企业内部控制缺陷暴露后,第一大股东持股比例与公司内部控制缺陷修复显著正相关,审计委员会独董比例与内部控制缺陷修复显著负相关,高管薪酬与内部控制缺陷修复显著正相关。林钟高和赵孝颖(2019)发现分析师跟踪人数越多,也越有利于公司内部控制缺陷的修复。

政府大力反腐败,高管因腐败落马,暴露出公司内部控制存在极大的缺陷。为保障公司持续经营和财产安全,提高公司经营效率和效益,此时及时修补公司内部控制缺陷显得极为重要,亡羊补牢犹未晚矣。对公司内部控制存在的缺陷进行修复,是通过查漏补缺,进一步明确公司内部各交易主体的权利和义务,界定各交易主体的行为边界,以维持组织有序运转、协调和平衡。基于此,我们提出下列假设:

H1:在一定条件下,政府反腐败,高管腐败落马能够促进公司内部控制缺陷修复,及时提高公司内部控制质量。

独立董事是指不在公司担任除董事外的其他任何职务,并与其所受聘的公司及其主要股东不存在可能妨碍其进行独立客观判断关系的董事。由于独立董事是独立于公司的外部专家,因此相对于公司的内部董事,能更有效地发挥监督职能。独立董事制度最早起源于英美法系国家,在这些国家股东持有公司股份比例较少,普遍存在搭便车的心理,没有动力参与公司监督管理活动,公司实际为这些掌握直接控制权的高管所把持,所有者几乎完全沦落到单纯的出资人地位,形成了强管理者弱所有者的公司治理局面。股东主要在资本市场通过“用脚投票”对经营者施加治理,并由此经常引发公司经理人侵犯外部中小股东的利益事件。为防止内部人控制,促进公司完善董事会结构和重塑投资者对资本市场的信心,人们逐渐认识到有必要引入独立董事制度以强化董事会职能,确保董事会运作公正、透明。在这一背景下,上世纪70-80 年代,美国证监会包括纽约证交所将独立董事制度作为改善公司治理的一项有效措施。

我国上世纪末也不时爆发大股东和公司管理层侵犯外部中小股东利益事件,基于此,1997 年12月,中国证券监督管理委员会发布了《上市公司章程指引》,要求公司根据需要,可以设独立董事。1999年3 月29 日国家经济贸易委员会和中国证券监督管理委员会联合发布了《关于进一步促进境外上市公司规范运作和深化改革的意见》,要求境外上市公司都应逐步建立健全外部董事和独立董事制度。2001 年9 月中国证监会颁布了《关于上市公司建立独立董事制度的指导意见》,正式确认独立董事在我国公司治理中的地位,并成为我国完善上市公司治理的重要措施之一。

Weisbach(1988)发现外部独立董事相对于内部董事能显著增强CEO 离职与公司业绩之间的关联性,也即罢免不称职的CEO。Hermalin and Weisbach(1988)研究发现公司外部独立董事越多,公司治理改善,高管薪酬也会越低,薪酬业绩敏感度也越高。Yermack(2004)发现外部董事任职董事数量与其任职公司的业绩显著正相关。梁权熙和曾海舰(2016)以我国证监会强制要求上市公司独董比例在2003 年6 月30 日之前至少达到1/3 这一外生政策性冲击事件,发现,独立董事制度的正式引入显著地降低了公司股价发生崩盘的风险。朱凯等(2016)发现,中国上市公司通过聘用官员独董获得政治资源,而官员独董同时也会要求上市公司积极响应政府发展资本市场的要求,间接地保护中小股东的利益。这些研究表明,公司聘请的外部独立董事到底是发挥监督、咨询抑或寻租功能受到外部制度环境的影响。我们认为,高管腐败落马暴露出公司内部控制存在极大问题,此时,为降低代理成本,避免一些利欲熏心的高管前腐后继,给公司财产造成巨大损失,独立董事越独立,越能发挥一定的监督作用。基于此,我们提出下列假设:

H2:高管腐败落马暴露出公司内部控制存在极大缺陷,独立董事越独立,越能促进公司内部控制缺陷的修复。

机构投资者一般是指商业银行、养老基金、保险公司、投资公司等投资机构,是受基金受益人的委托,为受益人管理资产。机构投资者的投资资金一般都比较雄厚,持有公司的股份也比较大,达到10-20%左右,甚至更多的股份,倾向于长期持有被投资公司的股份。而且其工作人员均受过良好的投资教育,具有专业优势。Shleifer and Vishny(1986)发现投资人对上市公司投资的规模越大,其参与公司监督管理的动机越强。Cyert et al.(2002)研究发现大股东的持股比例与CEO 的薪酬呈负相关;外部股东的持股比例如果增加一倍,CEO 的薪酬要减少12-14%左右。Hartzell and Starks(2002) 究发现机构持股越集中,高管薪酬越低;并且公司机构投资者持股比例越高,高管薪酬业绩敏感性也越高。我国学者肖星和王琨(2005)发现中国机构投资者持股比例与上市公司被关联方占用资金的程度呈显著负相关。薄仙慧和吴联生(2009)发现机构投资者在公司治理中能发挥积极的监管作用,降低管理层盈余管理的动机和提高信息披露质量。张敏和姜付秀(2010)发现,中国的机构投资者在民营企业中能发挥积极的治理作用,能显著提高民营企业高管薪酬业绩敏感性、降低民营企业高管薪酬的“粘性”。李维安(2013)研究发现,机构投资能积极参与公司治理,约束管理层的机会主义行为。基于此,我们提出下列假设:

H3:高管腐败落马暴露出公司内部控制存在极大缺陷,机构投资者能促进公司内部控制缺陷的修复。

三、数据来源、假设验证模型与变量定义

(一)数据来源

本文选取2011-2017 年沪、深两市A 股上市公司高管腐败落马的数据。高管腐败数据收集过程:(1)利用关键词“高管贪污”、“高管腐败”、“公司腐败”等进行检索,获取上市公司高管腐败的相关信息。(2)以高管腐败信息为线索,查询公司年报,如公司年报也披露高管腐败相关信息,就将该公司视为腐败样本。同时选取1-2 家公司作为配对样本,配对样本选择标准:①产权性质相同;②行业相同(按照证监会行业分类);③规模相近(总资产);④盈利能力相近(净资产收益率);⑤年度内没有发生任何违纪、腐败行为;⑥当年度公司财务报告审计没有收到非标准审计意见。最后得到53 家高管腐败落马公司的数据,配对公司93 家,共146 家公司的数据。其他财务、公司治理数据来源于国泰安和同花顺数据库。

(二)假设验证模型与变量定义

对于假设1、假设2 和假设3 验证模型分别为下列公式:

对于公司内部控制缺陷修复的计量,本研究以深圳迪博公司提供的公司内部控制质量评价指数为基础,按照下列公式(4)计算每一公司内部控制缺陷值(icfi)。

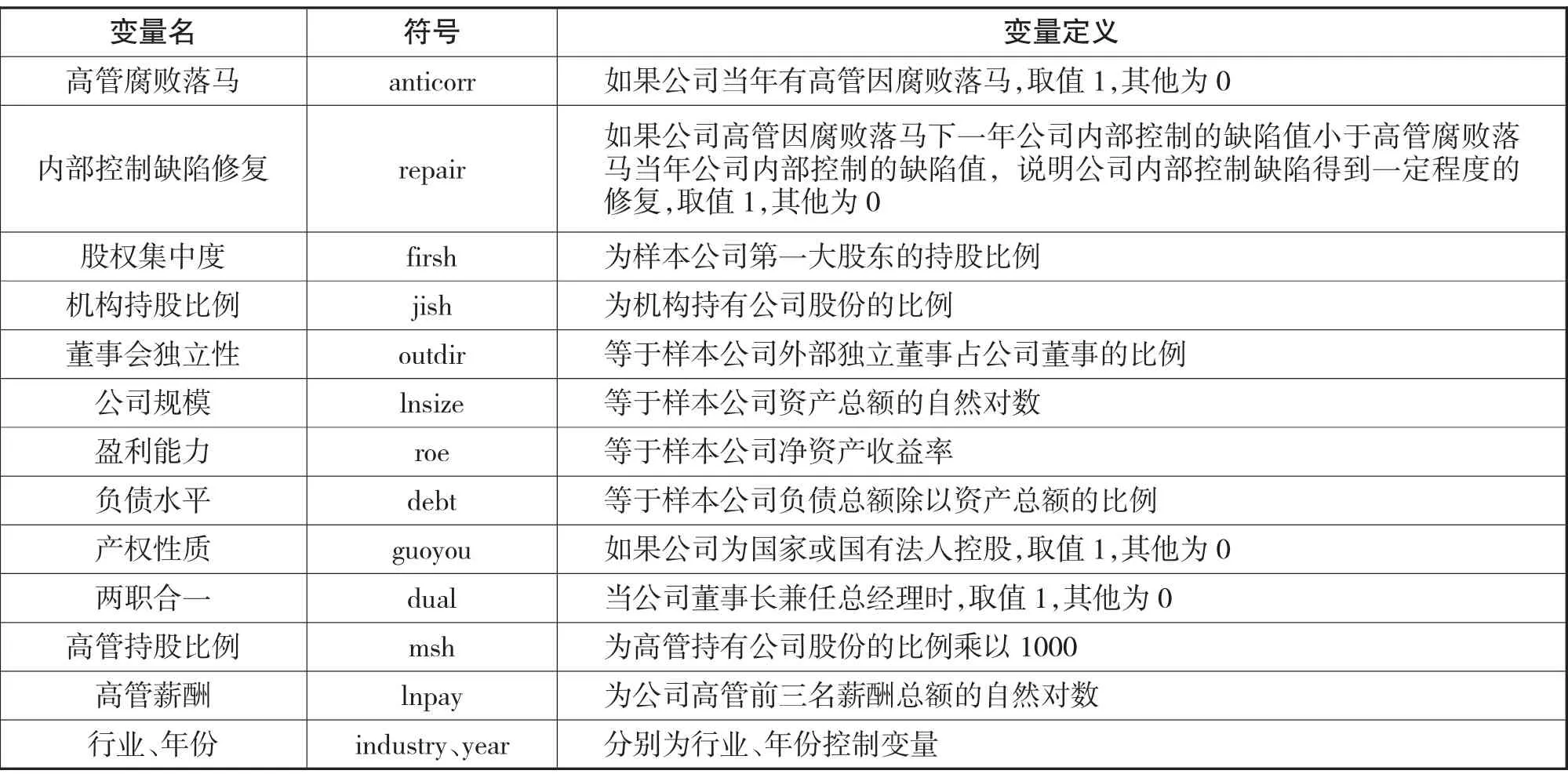

其中Xmax 为该年所有样本公司内部控制质量的最大值,Xmin 为该年所有样本公司内部控制质量的最小值,Xi为该样本公司内部控制质量指数。如果公司高管因腐败落马下一年公司内部控制的缺陷值(icfi+1)小于高管腐败落马当年内部控制的缺陷值(icfi),说明公司内部控制缺陷得到一定程度的修复(repair),取值1,其他为0。各变量定义见表1。

表1 各变量的定义

四、实证分析

(一)各变量的描述性统计分析

表2 各变量描述性统计

表2 为各变量描述性统计分析。可知,高管腐败落马(anticorr)均值为0.36,中位数为0,最小值也为0,最大值为1,标准差为0.483。公司内部控制缺陷修复(repair)的均值为0.48,中位数为0,最小值为0,最大值为1,标准差为0.501。第一大股东的持股比例(firsh)均值为0.4152,中位数为0.4063,最小值为0.03,最大值为0.8635,标准差为0.1624,变量的差异性还是比较大的。机构投资者的持股比例(jish)的均值为0.5699,中位数为0.6181,最小值为0.04,最大值为0.9258,标准差为0.215。公司独立董事的比例(outdir)均值为0.379,略大于国家政策规定的要求(0.3333),中位数为0.3636,最小值为0.3333,最大值为0.6667,标准差为0.0589。其他变量的统计分析与现有文献基本一致,不再一一赘述。

(二)回归结果分析

表3 假设回归分析结果

表3 为假设回归分析结果。由模型一和模型二,在不加入控制变量情况下,高管腐败落马(anticorr)与公司内部控制缺陷修复(repair)的相关系数为0.4 左右,并且在10%水平上显著,加入控制变量依然在10%上显著;说明政府大力反腐败,对腐败高管绳之以法,能有力地促进公司及时修复内部控制缺陷,以堵住公司高管继续腐败的漏洞,假设1 得到验证。由模型三,董事会的独立性和高管腐败落马的交乘项(outdir·anticorr)与公司内部控制缺陷的修复(repair)在10%水平上显著正相关,说明高管腐败落马暴露出公司内部控制存在极大缺陷,独立董事越独立,越能及时促进公司内部控制缺陷的修复,假设2 得到验证。由模型四,机构投资者持股比例和高管腐败落马的交乘项(jish·anticorr)与公司内部控制缺陷的修复(repair)呈正相关性,不显著,但也说明政府大力反腐败,腐败高管落马,机构投资者能在一定程度上促进公司及时修复内部控制的缺陷,假设3 基本得到验证。

(三)稳健性检验

为保障研究结论的可靠性,我们还采用其他方法进行验证。(1)公司内部控制缺陷修复的其他衡量指标。按照迪博公司提供的内部控制质量指数,如果公司高管因腐败落马下一年公司内部控制质量指数的值大于高管腐败落马当年公司内部控制质量指数的值,我们认为公司内部控制缺陷得到了一定程度的修复,取值1,其他为0。(2)如果公司高管因腐败落马下下一年公司内部控制的缺陷值小于公司高管因腐败落马当年内部控制的缺陷值,说明公司内部控制缺陷得到一定程度的修复,取值1,其他为0。(3)采用倾向得分匹配模型和双重差分模型(DID)重新进行验证。上述检验结果与前文一致。

五、结论与启示

作为保障公司正常运转降低内部各层级代理成本的内部控制存在缺陷是绝对的,存在缺陷的内部控制为高管进行贪污腐败等侵吞公司资产的行为提供了机会。政府大力反腐败,公司高管腐败落马暴露出公司内部控制存在极大缺陷问题。本文选取中国沪深两市2011-2017 年高管腐败落马的数据,研究政府大力反腐败,高管腐败落马能否促进公司及时修复内部控制缺陷,实证结果表明,政府大力反腐败,对腐败高管绳之以法,可以促进公司及时修复内部控制的缺陷,并且还发现作为嵌入公司治理结构保护中小股东利益的独立董事能在高管腐败落马后及时促进公司修复内部控制的缺陷,机构投资者也能在一定程度上发挥监督作用,促进公司及时修复内部控制的缺陷。本研究结论对于理解政府反腐败的经济意义和促进公司完善治理结构具有重要启示。

本文研究不足:囿于数据收集的难度,样本规模不大,可能会在一定程度上影响结论的普遍性,这是下一步努力的方向。

猜你喜欢

中国出版(2022年15期)2023-01-11

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

当代陕西(2019年6期)2019-04-17

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01

支部建设(2016年15期)2016-04-12