资本充足率对银行稳健性的实证分析

——基于五大国有银行视角

2019-11-08 05:38赵燕

财务与金融 2019年5期

赵 燕

一、引 言

2008 年美国次贷危机爆发,“两美两兄弟”破产;此次金融危机是近代以来波及最广,影响力最大,各国经济开始下行;也改观了世界人民对银行业的看法,曾经在人们心中银行是不会破产,而当时银行的破产也摧毁了人们对银行的信心;银行改革和对银行的监管迫在眉睫。2010 年《巴塞尔协议Ⅲ》被提出,该协议从草稿到最终通过用了不到一年的时间,并于当年10 月在韩国的G20 会议上正式提出。2010 年8 月,我国银监会颁布了有“中国版巴塞尔协议Ⅲ”之称的《商业银行资本管理办法》,开始宏观审慎与微观审慎相结合来推进银行业稳定发展。现阶段,随着我国金融供给侧改革的不断深入与金融市场逐步开放,开始与国际金融接轨,世界多极化的局面,经济动荡不安,金融市场开放后,为了提高我国银行业的竞争能力;因此,我国银行业的稳健性建设尤为重要,本文将基于微观层面,使用资本充足率对国有银行稳健性的影响进行实证分析。

二、文献综述

关于对银行业稳健性方面的研究,Hannan 和Hanweck(1988)在分析银行业破产可能性时,提出Z分数可以计算银行的风险程度。Detragiache 等(1998)发现金融自由化可以通过增加系统性金融风险,是银行业陷于危机之中。Diamond 和Rajan(2005)认为造成银行不稳定性的原因是,人们对流动性不明确的要求和银行自身流动性不强。陈守东和王淼(2011)使用2003~2009 年我国16 家商业银行数据,并构建我国商业银行稳健性指数,采用面板VAR 模型,通过方差分解,发现我国银行稳健性严重依赖于宏观经济的稳定。卢盼盼和胡捷(2012)首先对商业银行稳定性进行界定,紧接着构建银行稳定性指标体系,计算其算术平方根得到银行稳健性指数(BSI),比较分析得出城市商业银行稳健性最好,国有银行次之,中小股份制商业银行最差。曲洪建,张相贤和王宇明(2013)基于宏观层面,特许权价值、资本监管和隐性保险三个视角,以2000~2012 年我国16 家上市银行为样本,采用非平衡面板回归分析方法实证检验政府监管对银行稳定性的影响,结果表明政府监管可以显著积极影响银行的安全性。

基于微观层面,国内外学者认为资本充足率的监管对银行稳健性影响持有不同的观点。Barth 等人(2005)采用跨国数据计算银行稳健性指数,并对资本充足率和银行稳健性进行实证检验,发现可以通过对资本充足率的监管降低银行风险。Saona Hoffmann(2011)深入研究次贷危机爆发原因,以美国1995-2008 年次贷危机爆发前银行数据为样本,实证检验发现,资本充足率的提高对银行业会存在负面影响。耿同劲(2012)考虑到房地产价格冲击的情况,银行维持适当的资本充足率对银行的稳定是有积极作用的;而此时高的资本充足率却会对银行的不稳定性产生消极影响。杨熠和林仁文(2013)基于利率风险的视角,通过构建动态面板系统GMM模型,实证检验了2007~2011 年我国所有上市银行半年度数据,得出结果,在利率上升时,增加资本充足率会加剧银行的风险。李梦花和聂思珗(2016)基于微观视角,运用面板模型,实证检验监管资本充足率水平对银行稳定性的影响;检验结果表明,虽然拥有不同资本充足率的银行,对资本充足率监管的敏感度不同,但都存在门槛效应。马广奇和王瑾(2018)基于我国16 家上市银行的数据,对此进行实证检验;检验结果发现,无论是总体还是区别进行回归,资本充足率对银行经营稳健性的影响具有倒“U”型的非线性关系。

国内外学者无论是关于银行稳健性指标构建,还是资本充足率对银行稳健性影响都取得了丰富的成果,为本文奠定了理论基础,提供了实证检验方法;但是基于我国国有企业银行稳健性的研究却是很少。本文将基于以上研究,采用我国国有企业面板数据,使用Z 分数度量银行稳健性指数;最后将采用回归分析实证检验资本充足率对银行稳健性影响。

三、变量的选取

(一)被解释变量

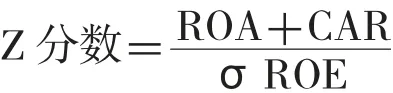

在对银行稳健性进行测度方面,陈守东和王淼(2011)基于宏观层面,通过构建银行稳健性指标体系,采用算数平均计算银行稳健性指数(BSI)度量银行稳健性。本文将参考Hannan(1998)的做法,利用Z 分数的计算方法测算银行稳健性指数:

式中,ROA 为总资产收益率,CAR 代表资本充足率,ROE 代表净资产收益率。根据Hannan(1998)对Z 分数的界定,Z 分数值越大,银行的风险越大,稳健性越差。关于各种变量的描述见表1。

表1 各变量描述

(二)解释变量

根据学者们的研究,资本充足率(CAR)对银行稳健性具有一定的影响。根据本文研究的需要,选取资本充足率为解释变量,实证检验资本充足率对银行稳健性是否具有显著的积极影响。

(三)控制变量

银行的盈利能力是银行维持可持续发展的保证,本文选取净资产收益率、总资产净利率、净利差和成本收入比来衡量银行的盈利能力;银行的资产质量衡量的是一家银行收益能力和风险大小,考虑到现实情况,选取核心资本充足率、贷款损失资本充足率、不良贷款拨备覆盖率、不良贷款比率和最大十家客户贷款比例衡量银行的资产质量;衡量银行流动性用的是存贷款比率,良好的流动性反应银行具有良好的变现能力。

四、实证检验

(一)模型建立

Z 分数值越大,银行的风险就越小,银行稳健性越好。模型建立如下:

i 代表农业银行、交通银行、工商银行、建设银行、中国银行五大国有银行,t 代表2008~2018 年,Xit代表本文中控制变量,vi代表随机效应成分,εit代表随机误差项。

(二)数据来源与描述性统计

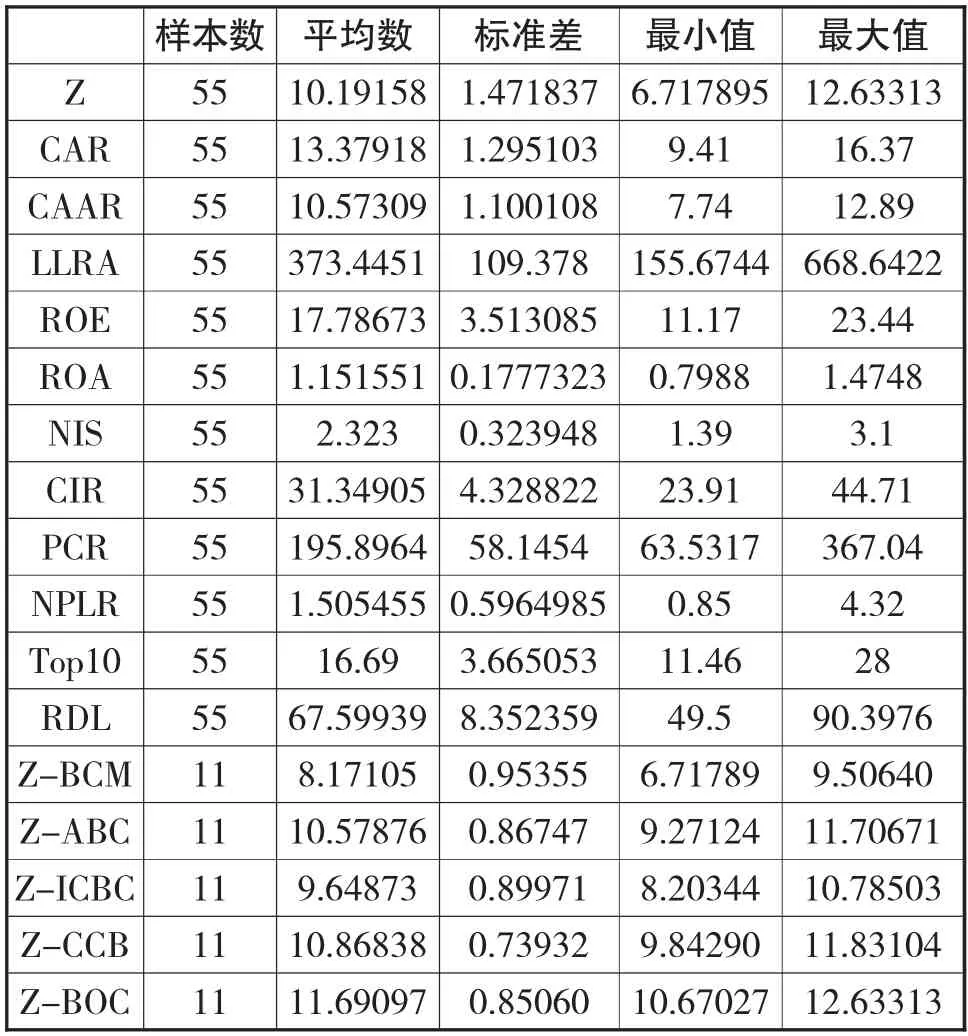

本文主要以农、交、工、建和中五家国有银行为对象,选取2008~2018 年年度面板数据为样本,所使用的数据皆来自wind 数据库。样本数据的描述性统计见表2。

表2 5 家国有商业银行的描述性统计

根据描述性统计结果可以看出,中国银行的Z分数平均值最高,说明中国银行的风险最小,稳健性最好,建设银行次之,交通银行的最低。五大国有银行的资本充足率都高于我国规定的最低资本充足率。

(三)实证分析

1、混合回归

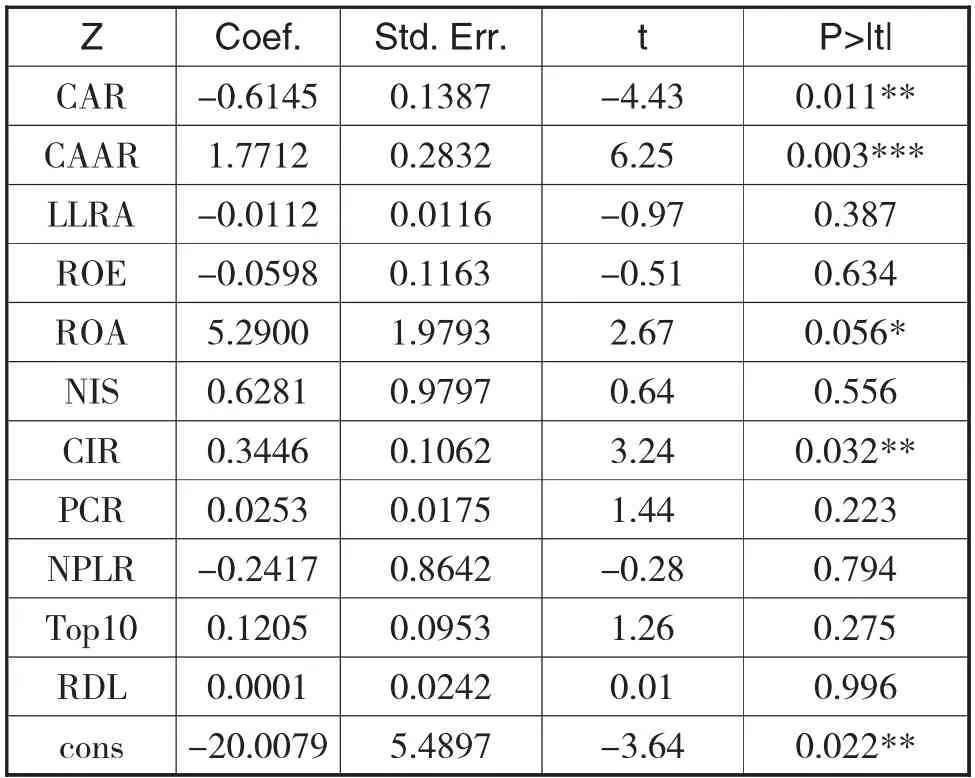

在进行选择固定效应模型还是随机效应模型之前,作为参考,本文先对其进行了带有聚类稳健标准误的混合回归,回归结果如表3。

表3 混合回归结果

由回归结果可以看出,资本充足率在5%的显著水平下显著,但是符号为负,意思是资本充足率越高,银行的稳健性越差,与本文所研究的内容相违背。衡量资产质量的核心资本充足率在1%的显著水平下显著,系数为正,说明银行业资产质量越好,稳健性越好。衡量银行盈利能力的总资产净利率和成本收入比分别在5%和10%显著水平下显著,系数为正,表示银行盈利能力越强。由于混合模型把所有数据合并使用,没有体现面板数据的优势,面板数据的作用是更好地体现数据的异质性,包括截面个体的差异程度和不同时间点的特征,所以本文进一步进行检验决定使用固定效应模型或随机效应模型。

2、固定效应模型或随机效应模型

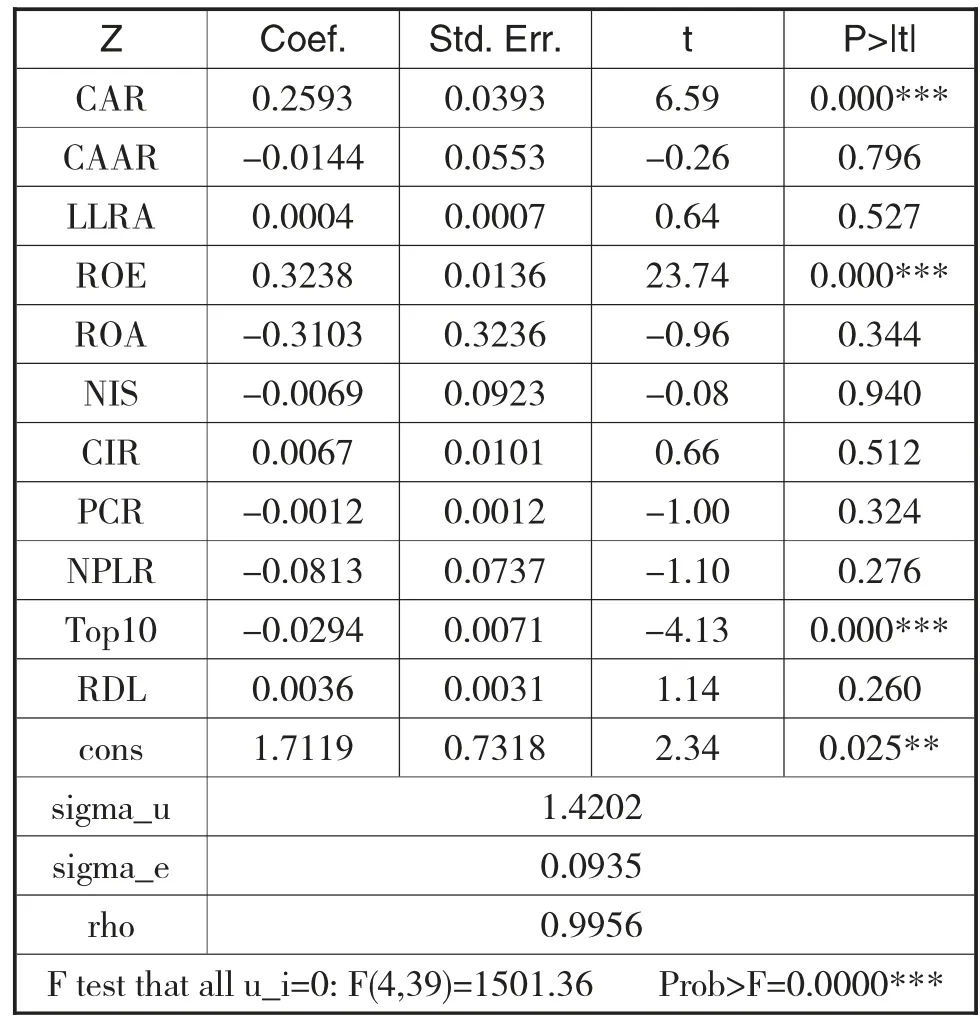

在选择使用固定效应模型还是随机效应模型前,首先要进行豪斯曼检验,检验随机效应与固定效应是否有差异;原理是检验固定效应模型的斜率估计量与误差成分模型的斜率估计量之间是否存在明显差异。如果存在明显差异,说明固定效应是存在的,否则固定效应不存在。通过豪斯曼检验,得到Prob>chi2=0.0000,强烈拒绝原假设,说明存在固定效应,应是采用固定效应模型;回归结果见表4。

表4 固定效应模型回归结果

由固定效应回归结果可以看出,资本充足率(CAR)在1%的显著水平下显著,且系数为正,资本充足率对银行稳健性具有显著的积极作用;与本文假设相同。衡量盈利能力的指标净资产收益率(ROE)在1%的显著水平下显著,且系数为正,净资产收益率(ROE)对银行稳健性具有显著的积极作用,表示盈利能力越好,银行稳健性越高。衡量资产质量的最大10 家客户贷款比(Top10)在1%的显著水平下显著,系数为负,最大10 家客户贷款额占银行所有贷款额的比例越大,银行稳健性越差。其他的控制变量都没有通过显著性检验,本文猜想可能是因为国有银行的资产很大,国有银行稳健性对其他控制变量不够敏感。“rho=0.9956”说明复合扰动项(vi+εit)的方差主要来自个体效应vi的变动。最后一行的F 值为0.0000,强烈拒绝原假设,认为固定效应模型明显优于混合回归,应允许每位个体拥有自己的截距项。

3、稳健性检验

对于固定效应回归并未使用聚类稳健标准误,所以F 检验可能存在不可靠;本文对此进行进一步检验,此次检验采用的是LSDV 法来进行考察,由于篇幅有限,回归结果不再显示出来。根据回归结果得出,虚拟变量在1%的显著水平下显著(P 值为0.00),强烈拒绝“所有个体虚拟变量都为0”的原假设,认为存在个体效应,本文所使用的模型有效。资本充足率(CAR)、资产收益率(ROE)和最大10 家客户贷款比(Top10)与固定效应模型回归结果一致,其他控制变量都没有通过显著性检验,说明本文所得结果是稳健的。

五、结论和建议

本文根据国内外对资本充足率是怎样影响银行稳健性的理论和方法的基础上,选取我国五大国有银行从2008-2018 年11 年的年度面板数据,首先参考Hannan(1988)基于微观视角衡量银行稳健性指标的Z 分数值计算出五大国有银行稳健性指标,接着考虑使用混合回归、固定效应模型还是随机效应模型进行了豪斯曼检验,最后采用固定效应模型进行回归,并使用LSDV 法进行稳健性检验;实证检验结果:中国银行的Z 分数平均值最高,说明中国银行的风险最小,稳健性最好,建设银行次之,交通银行的最低。资本充足率(CAR)在1%的显著水平下显著,且系数为正,资本充足率对银行稳健性具有显著的积极作用。衡量盈利能力的指标净资产收益率(ROE)在1%的显著水平下显著,且系数为正,净资产收益率(ROE)对银行稳健性具有显著的积极作用,表示盈利能力越好,银行稳健性越高。衡量资产质量的最大10 家客户贷款比(Top10)在1%的显著水平下显著,系数为负,最大10 家客户贷款额占银行所有贷款额的比例越大,银行稳健性越差。其他的控制变量都没有通过显著性检验,所以本文猜想可能是因为国有银行的资产很大,国有银行稳健性对其他控制变量不够敏感。

针对以上结论,本文提出以下建议,随着金融市场的进一步开放,与世界接轨,对银行稳健性建设迫在眉睫,基于微观的视角,政府要对资本充足率严加管控,维护金融系统稳定;基于宏观视角,银行业要保持自己良好的盈利能力,优质的资产质量和充足的流动性来使自己稳定可持续发展;银行业不能只关注大客户的贷款额还要注重优质的小微企业贷款。金融系统的稳定离不开大环境,保持经济稳定持续的发展也需要金融系统共同努力。总之,我国要建立好宏观审慎与微观审慎相结合的监管制度,重点监管各银行的资本充足率,降低银行运行风险,保障银行系统的稳健。

猜你喜欢

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

小康(2017年28期)2017-10-13

商情(2016年49期)2017-03-01

股市动态分析(2016年30期)2016-08-15

躬耕(2016年5期)2016-06-02

现代商贸工业(2016年35期)2016-04-09

中国炼油与石油化工(2015年4期)2015-06-22