“一带一路”能源合作对我国天然气国际贸易竞争力的影响分析

2019-11-08 05:38齐玉

财务与金融 2019年5期

齐 玉

一、引 言

随着我国经济的迅速发展,对能源的需求与消耗也在迅速增加。我国的能源消费结构是以煤炭为主导的,而煤炭在燃烧时,所排放出二氧化碳较多,对环境的污染较为严重,且产量有限,是一种不可再生能源。能源资源的有限性会严重制约我国经济的发展,与此同时,能源与环境的矛盾也在日渐突出。如何实现可持续发展、如何协调经济发展与环境保护之间的关系,成为当今亟待解决的问题。作为一种优质能源的天然气,大量使用能够有效地缓解对环境的压力,促进经济的可持续发展,因而天然气产业是每个国家重点发展的能源产业。提高我国天然气产业国际竞争力,对我国的经济发展、环境保护有着重大的意义。我国天然气产业应抓住“一带一路”倡议中能源合作的发展机遇,推动自身快速发展。

二、我国天然气产业的发展概况

天然气作为一种清洁能源,日常大量使用不仅可有效减少煤、石油等化石能源的用量,在所有化石能源中,天然气污染排放程度最低,能有效减少二氧化碳、二氧化硫、粉尘及氮氧化合物的排放量,并有助于减少酸雨形成,大大改善环境污染问题,缓解温室效应,从根本上改善环境质量。如今,天然气已是各国清洁能源的重要发展方向。

我国天然气资源的潜力十分巨大,常规天然气地质资源量90 万亿立方米、可采资源量50 万亿立方米。截至2017 年,全国累计探明常规天然气地质储量14 万亿立方米,探明程度19%,处于勘探早期;累计探明技术可采储量6.9 万亿立方米,剩余技术可采储量5.2 万亿立方米,累计采出常规天然气1.7 万亿立方米。全国煤层气累计探明地质储量6500 亿立方米,剩余探明技术可采储量3100 亿立方米。我国页岩气累计探明地质储量近万亿立方米,与此同时,不少地层新层系尚未计算。

我国的天然气产业在不断地向前发展:

图1 我国天然气发展趋势流程图

我国天然气产量处于逐年增加的态势,国产气已实现常规、非常规等多元供应局面。2017 年产气1430 亿立方米,年均增速为12%。煤层气经过20 多年的发展已初具规模,2017 年全国煤层气抽采量150 亿立方米、产量(地面抽采)60 亿立方米,同比增长17%。页岩气勘探开发自2011 年获得工业性突破以来,得到了快速发展,2017 年页岩气产量达80多亿立方米。进口气已实现管道气和LNG 等多渠道供应格局。资源进口国达10 个以上,对外依存度为39%,2017 年进口气量为650 亿立方米。

根据BP《世界能源统计年鉴(2018)》中显示,截止到2017 年的年底,“一带一路”的沿线国家和地区已探明的天然气储量约为155.4 万亿立方米,这占据了世界天然气总探明储量的80.3%。在沿线的国家和地区中,天然气产量合计约1.98 万亿立方米,占世界天然气总产量的53.7%,其中伊朗、沙特阿拉伯、俄罗斯、中国、卡塔尔排在全球前五名,合计占世界总产量的35.3%。此外,伊朗、土库曼斯坦、俄罗斯以及卡塔尔是全球探明储量排名前4 位的国家,四国总合计储量约占世界的58.3%。从天然气的消费量角度来看,沿线国家和地区合计约为1.76 万亿立方米,占世界总量的48.1%,其中俄罗斯和我国排全球的第二和第三位置上。数据显示,在2018 年,我国天然气对外依存度超过40%,进口总量的66%是从“一带一路”沿线国家和地区进口而来的,共计609亿立方米。作为“一带一路”合作倡议的发起国与推动国,在天然气的领域中,我国是基础设施建设、贸易流向、技术输出的主体,对我国而言,发展机遇和风险并存。

三、我国天然气产业国际贸易竞争力分析

(一)天然气产业国际市场占有率(MS)分析

1、为进行我国天然气国际贸易竞争力的分析,选取天然气产业发展良好的国家:美国、俄罗斯、德国来与我国进行对比分析。

美国是世界第一大天然气生产国和消费国,并正在成为世界重要的天然气出口国。天然气是美国第二大能源消费来源,约占美国一次能源消费总量的29%,仅次于石油。2017 年,美国天然气主要消费在五个行业中:工业占比35%;发电占比34%;民用占比16%;商业占比12%;运输占比3%。预计在未来两年,随着天然气产量的增长大于其国内天然气消费量的增长,美国将出口更多的天然气。

俄罗斯有“天然气王国”之誉,是世界上天然气资源最为丰富、产量最多的国家,其消费量也排在世界第2 位,同时也是世界上天然气管道最长、出口量最多的国家。俄罗斯天然气探明储量90%分布在陆地,10%分布在海域。在俄罗斯天然气出口市场中,最重要的则在欧洲地区。根据数据显示,2017 年,俄罗斯向德国出口天然气534 亿立方米,对奥地利、捷克、斯洛伐克、荷兰和丹麦的供气份额也出现不同程度的增长,其中对奥地利供气增幅达40%。

德国能源资源匮乏,天然气的供应主要依赖于进口,储量约3820 亿立方米,能满足国内需求量的1/4。欧盟统计局估计,俄天然气占德天然气总进口量的50%以上。天然气的价格也相对其它欧盟国家较高。德国是欧洲最大的天然气市场,其住宅供暖基础设施的一半依赖天然气,制造业也是如此。

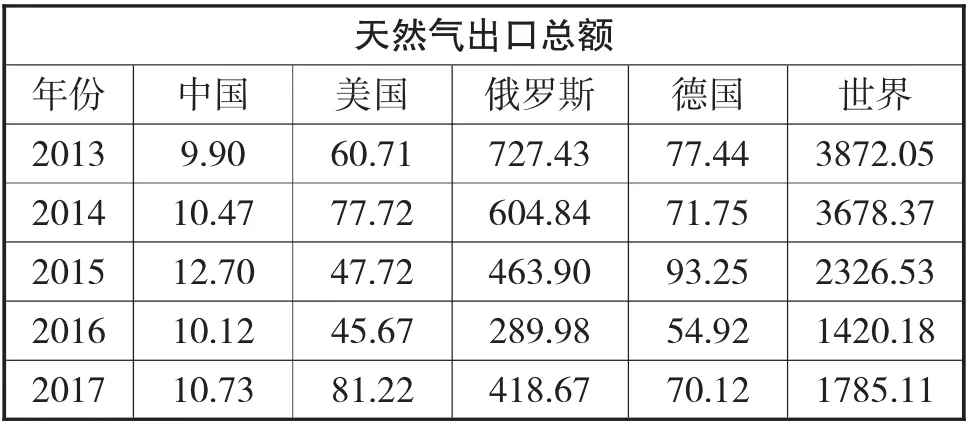

表1 中、美、德、俄天然气出口总额(单位:亿美元)

通过查阅联合国统计数据库可得到中、美、德、俄天然气出口总额以及世界天然气出口总额,从而计算出中、美、德、俄四国天然气的国际市场占有率的情况,如下图:

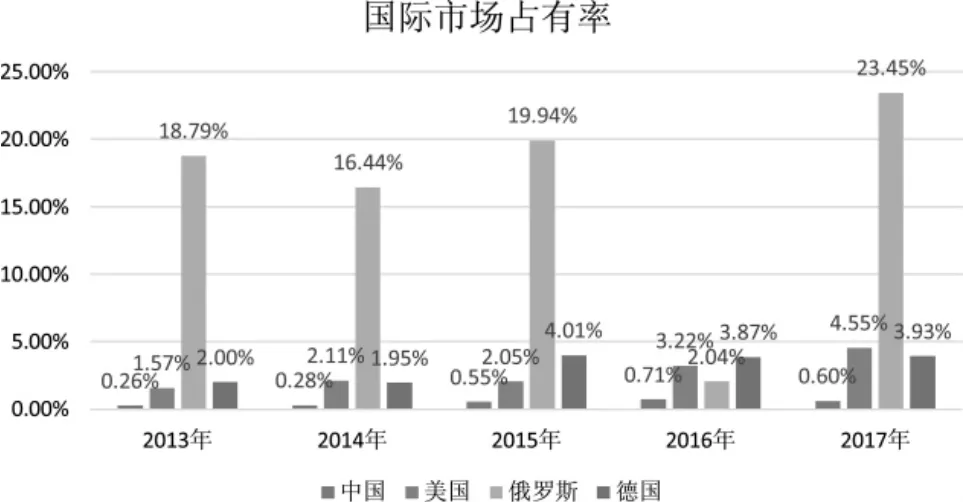

图2 2013 年~2017 年中、美、德、日四国天然气出口国际市场占有率

从上图可看出,俄罗斯天然气产业的国际市场占有率最高,并且呈波动上升的趋势,在2017 年达到了23.45%,处于世界出口国中领先地位。德国的天然气产业在2015 年之后其国际市场占有率稍微有些提升,总体波动幅度不大,国际市场占有率在2%~4%左右浮动。美国天然气产业的国际市场占有率总体呈上升趋势,2017 年的国际市场占有率是2013 年的两倍多。在四个国家中,中国的天然气国际市场占有率处于最低水平,但也在波动上升,从2013 年、2014 年的0.2%左右上升到2017 年的0.6%,表明中国的天然气出口额也在逐步增强对国际市场的影响力。

2、2016 年~2018 年我国天然气产业的出口量、出口额及增长速度。

表2 2016 年-2018 年中国天然气出口统计表

由上表可看出,我国天然气产业的出口量呈波动趋势,总量变化并不明显,而出口额呈稳步上升的趋势,逐年在增大,这说明我国天然气产业规模逐渐扩大,在慢慢走向国际市场上。此外,“清洁取暖、民生用气”的“煤改气”政策在发电、化工等工业领域以及居民生活领域的逐步推进,极大地促进了我国天然气产业向前发展,照此趋势,必将进一步提高天然气国际贸易竞争力水平。

(二)显示性竞争比较优势指数(RCA)分析

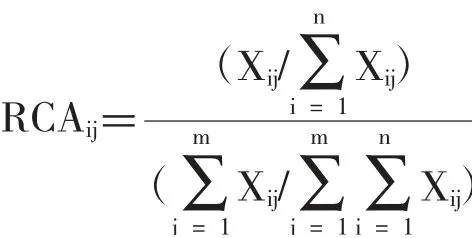

天然气产业显示性竞争比较优势指数的运算公式如下:

可简化为:RCAij=(Xij/Xtj)÷(Xiw/Xtw)

其中:Xij表示j 国天然气出口值,Xtj表示j 国的总出口值;Xiw表示世界出口天然气出口值,Xtw表示世界总出口值。

一般而言,RCA 值接近1 表示中性的相对比较利益,无所谓相对优势或劣势可言;RCA 值大于1,表示该商品在国家中的出口比重大于在世界的出口比重,则该国的此产品在国际市场上具有比较优势,具有一定的国际竞争力;RCA 值小于1,则表示在国际市场上不具有比较优势,国际竞争力相对较弱。

表3 中、美、德、俄外贸进口、出口以及外贸总额(单位:亿美元)

表4 世界贸易出口总额(单位:亿美元)

表5 中、美、德、俄天然气进口总额(单位:亿美元)

数据来源: 联合国数据库。

通过以上各表的数据信息可计算出我国天然气产业的竞争比较优势指数,如下表:

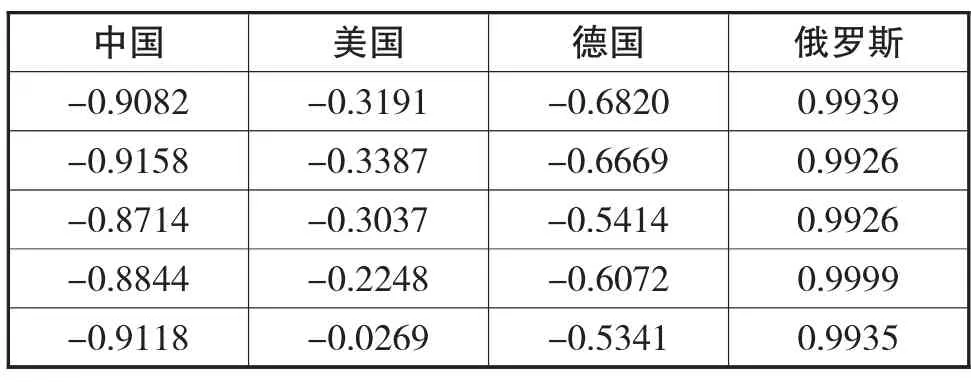

表6 中、美、德、俄四国RCA 指数分析

?

通过表6 可知,在中国、美国、德国、俄罗斯四国中,只有俄罗斯的RCA 指数大于1,并且值较大,这说明俄罗斯的天然气产业在全球市场中极具竞争力。德国与美国的RCA 值都小于1,但总体呈上升的趋势,这说明在国际市场中,德国与美国的竞争力较小但也在逐步扩大其影响力。中国的RCA 数值较低,低于美国、德国,和俄罗斯的水平相差较大,表明我国的天然气在国际市场上竞争力较低,但随着RCA 值的增大,竞争力也在逐步提升。

(三)贸易专业化指数(TSC)分析

贸易专业化指数(TSC)除了可以反映出一个国家天然气产业的竞争优势之外,还可以反映该国光伏产业在国际市场中的产业链地位,其计算公式如下:

其中:Xi、Mi分别代表某国天然气的出口额和进口额。

公式反映了某一阶段一个国家的天然气产业进出口差额和该国在这一期间天然气进出口贸易总额之间的百分比。如贸易专业化指数大于0,则该国是i 产品的净出口国,表明该国i 产品的生产效率高于同一时期全球平均水准,具有贸易条件优势。如贸易竞争指数小于0,则该国是i 产品的净进口国,表明该国i 产品的生产效率低于同一时期全球平均水准,处于贸易条件劣势。

在对比国际产业竞争力过程中,TSC 值在0.8~1 的范围内界定为具备非常高的竞争力;TSC 值为0.5~0.8 表示具备较高的竞争力;TSC 值为0~0.5表示竞争力水平一般;TSC 值为-0.5~0 表示竞争力弱;TSC 值为-0.8~-0.5 表示竞争力比较弱;TSC值为-1~-0.8 表示竞争力非常弱。

通过前文的数据统计,可计算出中国、美国、德国、俄罗斯四国的贸易专业化指数,如下表:

表7 中、美、德、俄四国TSC 指数分析

从上表计算结果可看出,在贸易专业化指数上,四个国家相比之下,只有俄罗斯的贸易专业化指数为正,表明俄罗斯的天然气在国际贸易中属于净出口国,其生产效率超出了同期全球的平均水准,并且俄罗斯的TSC 的数值非常接近1,这有力地证明了俄罗斯在天然气国际市场上处于领先的地位,具备极高的竞争力。其次是美国,由于数值为负,可见其竞争力较弱,但处于逐步上升的趋势,这表明在天然气的国际市场上,美国也在逐步提升自身的影响力。德国的数值较为平稳,介于-0.8~0.5 之间,处于相对较弱的竞争力水平,而我国介于-1~-0.8 之间,说明相比其他国家,我国在国际上天然气产业的竞争力非常弱。

四、研究结论及启示

(一)研究结论

欧美国家的天然气能源丰富,有着先进的技术水平与研发能力,且天然气产业发展较早,基础较为雄厚,在国际市场上,相较于我国有着较大的竞争优势。我国的能源消费结构长期以煤炭为主,缺乏对天然气这种绿色能源的重视,导致天然气产业的发展不够充分,基础较为薄弱,在国际市场上的竞争力不如其它几个大国。此外,技术的不够先进也在极大地制约着我国天然气产业的发展。虽然在天然气的国际市场上整体是供大于求的局势,但我国天然气产供储销体系还不完备,产业发展不平衡、不充分问题突出,天然气产业缺乏完备的体系。

在“一带一路”倡议中,有不少沿线国家和地区有着丰富的天然气资源,天然气贸易发展水平较高,这可与我们国家进行优势互补,推动合作,对我们国家天然气产业的向前发展是一个难得的机遇。

(二)提出对策

作为一项重要的绿色能源,天然气产业对我国经济的发展、环境的改善、生产力水平的提高都起着至关重要的作用。本文通过计算天然气产业国际市场占有率(MS)、显示性竞争比较优势指数(RCA)以及贸易专业化指数(TSC)发现我国天然气产业的发展仍缺乏合理的规划,在国际市场上竞争力较弱,但其发展的潜力却是巨大。为抓住“一带一路”倡议中的发展机遇,提高我国天然气产业的国际竞争力,针对发展现状,提出以下几点建议:

1、重视天然气产业的发展,加大对天然气产业的研发投入

我国天然气储量较为丰富,特别是岩气、煤层气以及致密气等非常规天然气资源十分丰富,但这些资源缺乏开发,更谈不上利用,导致这部分的资源无法发挥其应有的作用与价值,在一定程度上可说是浪费了资源。我国应建立产业化基地,并完善配套的基础设施建设,实现天然气产业的快速增长。政府应当制定相关的政策,加大对天然气产业的扶持力度,鼓励发展,同时致力于提高开采的技术水平,构建勘探开发的技术体系,充分利用天然气资源。此外,还需重视技术创新,将天然气开采与利用的成本降到最低,改善我国的能源消费结构,实现可持续发展战略,提升我国天然气产业在国际市场上的竞争力。

2、合理利用全球资源,加强对外交流合作

俄罗斯、美国等发达国家都是天然气产业发展较好的国家,不仅有着丰富的天然气资源储备,还有着先进的科研技术。我国应主动加强与天然气产业实力雄厚的国家进行交流与合作,学习他们的先进技术,降低行业和区域壁垒,提高我国的技术水平。强化“引进来”战略,加快推进天然气的进口来源以及运输方式的多元化。此外,还可以引进大型的海外项目,促进合作,实现共赢。与此同时,政府应鼓励我国天然气企业“走出去”,扩大海外优质的天然气资源投资规模,实现进口气源多元化。与海外企业加强合作,发展贸易往来,对海外市场进行自主投资,在国际市场上提升我国天然气产业的市场占有率。遵循“一带一路”中能源合作的政策,与东南亚、中亚、非洲等天然气资源丰富的国家或地区展开广泛的合作,争取在亚洲地区构建以我国为中心的天然气消费市场,掌握天然气贸易的定价权,促进我国天然气产业稳步发展。

3、建立健全天然气供需预测机制

我国政府以及相关天然气企业应建立天然气供需的预测机制,加强对天然气市场的监测和预判,及时了解国内市场、国际市场的天然气供需的状况、价格的变化,精准预测天然气需求。根据天然气需求的预测结果,组织开展天然气生产和供应能力的科学评估,致力于实现天然气供需的动态平衡。例如对天然气需求大的冬季,加强预测,推动天然气的大量使用。通过对天然气需求的预测,努力实现供需的动态平衡,若出现国内的供需问题或是进口风险要及时进行预测预警,健全信息的通报以及反馈机制,确保供需信息的畅通交流,进一步推进我国天然气产业的蓬勃发展。

从总体上看,未来我国天然气产业将会呈现出“机遇与挑战并存、机遇大于挑战”的态势。目前,我国天然气产业的国内市场与国外市场都处于发展的时期,虽然此时占能源消费比重远低于世界平均水平,但“煤改气”政策的持续推动能有力地促进天然气产业向前发展。随着“一带一路”倡议的实行,沿线国家和地区之间合作在逐步加深,基础设施建设也在互联互通,这将大力推动沿线国家和地区天然气产量的提升以及天然气产业贸易规模的扩大,一步步实现互利共赢,在此影响下,我国天然气产业必将呈现快速发展的态势。

猜你喜欢

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年10期)2018-12-08

消费导刊(2018年10期)2018-08-20

能源(2018年8期)2018-01-15

中国科技信息(2016年21期)2016-11-14

南风窗(2015年11期)2015-09-10

中国工程咨询(2012年12期)2012-01-28