房价预期对居民家庭消费行为的影响

——基于微观调查数据的实证分析

2019-10-23 05:45颜文聪陈力朋周曼扬

金融与经济 2019年9期

■颜文聪,陈力朋,周曼扬

本文基于行为经济学视角,利用微观家庭调查数据与Ordered Probit模型,实证分析了房价预期对居民家庭消费行为的具体影响。研究结果表明,房价预期对居民的家庭消费行为具有显著的影响,当居民预期房价会下降时,其减少家庭消费的可能性会更高。但是对拥有不同房产财富和收入的家庭而言,房价预期对其家庭消费行为的影响存在一定的差异性。对房产财富较少和收入较低的家庭而言,房价预期对家庭消费行为的影响并不显著,而对拥有多套房产和高收入的家庭而言,其对房价下降的预期越高,家庭消费支出减少的可能性会越大。

一、引言与文献综述

近十多年来,随着我国房地产市场的飞速发展与房价的持续上涨,购置房产已成为居民投资的重要渠道之一,房产财富已经是我国大多数家庭的主要财富,房产价格的上升或下降备受社会各界关注。但是,由于这几年我国的房价在短期内出现了非理性的暴涨,为了抑制房地产泡沫与房价过快上涨,政府部门在调控房价的过程中采用了“限购、限贷、限价”等一系列行政手段。尽管行政手段可以在短期内抑制房价上涨,但是行政干预手段不具有长期性,容易使房价出现波动并影响居民的房价预期,甚至会进一步影响居民的家庭消费行为和国民经济的发展。在当前经济面临巨大下行压力和中美贸易战持续升级的背景下,如何通过刺激内需进而扩大国内居民家庭的消费需求,对促进经济增长至关重要。

国内学者就房价上涨对居民消费的影响问题进行了诸多有益的理论探讨与实证研究,但是并未得出一致结论。部分国内学者认为房价上涨会在一定程度上促进居民消费增长,如杜莉(2013)利用上海城镇居民入户调查数据实证研究发现,由于财富效应使得自有住房家庭的平均消费倾向提高和替代效应使无自有房的家庭放弃购房,上海房价上升总体上提高了居民的平均消费倾向。而王凯和庞震(2019)的实证研究发现,房价上涨对居民消费存在财富效应,但财富效应会随着时间推进而减弱。但是,另外一部分国内学者认为房价上涨对居民消费支出存在抑制作用。如刘哲希和陈彦斌(2018)认为由信贷驱动的房价上涨对居民消费具有明显的挤出作用。一方面,高房价会增加购房者的还贷压力,进而导致居民减少家庭消费支出。另一方面,房价上涨会给无房的居民带来更大的购房压力与租房成本,从而使得他们减少家庭消费支出。刘颜和周建军(2019)的实证研究也发现,房价上涨虽增加了家庭财富,但也提高了住房消费成本,替代效应会抵消财富效应。因此,房价上涨对城镇居民消费具有抑制作用。此外,还有学者研究发现房价上涨对居民消费行为的影响存在一定的差异性。如段忠东(2014)认为对于高收入有房的家庭而言,房价变动对居民消费行为的影响不显著,而房价上涨对租房家庭的消费具有挤出效应。

除了房价上涨以外,居民对房价的预期也是影响消费行为的重要因素之一。部分国内学者探讨了房价预期对居民消费行为的影响,甚至有学者认为扭曲居民家庭消费支出行为的是对未来房价的预期而非房价本身(方齐云,2018)。如叶莉和樊锦霞(2017)的实证研究发现,房价上涨的预期会加剧居民的预防动机,进而会抑制居民的消费支出。但刘也等(2017)的实证研究发现,对持有住房家庭而言,预期房价上涨会促进其家庭消费支出,但对无住房家庭而言,预期房价上涨会抑制其家庭消费支出。此外,樊锦霞等(2018)的实证研究发现,房价预期对居民消费的影响存在地区差异,东部和中部地区居民的非完美预期对其消费具有显著抑制作用,西部地区居民的非完美预期对其消费具有促进作用。但是,在当前“房住不炒”的宏观调控背景下,居民对房价的预期开始由“上涨”转为“下降”。那么,居民预期房价下降会对其家庭消费行为产生怎样的影响呢?对这一问题国内鲜有研究。为此,本文将利用微观调查数据,研究房价预期下降对居民家庭消费行为的影响,以期为我国房地产市场调控政策的制定提供经验借鉴。

二、理论分析与研究假说

当前国内外诸多学者已经就房价对消费影响的作用机制进行了理论探讨,其中,最具代表性的理论是房产的“财富效应”理论,即房价波动会影响居民或家庭持有房产的财富价值,进而影响居民或家庭的消费行为。根据弗里德曼的“持久收入假说”,居民的家庭消费支出不是由家庭的现期收入决定,而是由居民家庭的持久收入决定。而居民家庭的持久收入不仅包括劳动收入,还包括财产收入。因此,根据“持久收入假说”理论,居民家庭消费不仅取决于家庭收入水平,而且还取决于家庭持有财产的价值。对我国城镇的绝大多数居民而言,房产是其家庭的主要财产。因此,在其他条件不变的情况下,当房产价格下降,即房屋价值减少时,居民的家庭消费支出可能会出现下降,即房价下降对居民家庭消费具有抑制作用。此外,当前我国城镇居民家庭大多是采用按揭贷款的方式购置房产,基本都面临偿还住房抵押贷款的问题。当房价下降导致持久收入减少时,为了保证每月还能够及时偿还住房贷款,可能也会减少其家庭消费支出。因此,根据上述理论分析,本文提出研究假设1。

假设1:当居民预期房价会下降时,可能会减少其家庭消费的支出。

对于没有房产的居民或家庭而言,房产“财富效应”对居民家庭消费影响的作用机制是不存在的。对于尚未购置房产但属于潜在购房者的居民或家庭而言,一方面,由于“买涨不买落”的心理,房价上涨可能会刺激他们的购房行为,从而会出现借款买房并减少家庭消费支出。但是,当他们预期房价会下降时,可能会持观望的态度并不着急购房。因此,房价下降可能不会影响其短期消费行为。另一方面,房价上涨也可能会对其产生“替代效应”,即房价上涨可能会降低其购房意愿进而取消原来的购房计划,当其为购房而储蓄的概率下降时,居民或家庭的消费支出反而可能会上升(Engelhardt,1996)。如Yoshikawa&Ohtaka(1989)的研究发现日本中低收入的租房者在发现土地价格上升时,将推迟甚至放弃购房计划反而提高奢侈品的消费水平。此外,对于仅有一套房产的居民或家庭而言,房产是一种提供长期居住的资产,即使房价上涨导致其房产财富增值,但也是“未兑现的财富效应”。因此,房价波动可能并不会对其家庭的短期消费行为产生显著影响。根据上述理论分析,本文提出研究假设2。

假设2:当居民预期房价下降时,无房产或仅持有一套房产的中低收入家庭可能并不会减少家庭消费支出,但持有多套房产的高收入家庭可能会减少家庭消费支出。

三、变量说明与计量模型

(一)变量说明

(1)被解释变量:本文的被解释变量是居民家庭消费行为。为了测度被调查者的家庭消费行为,本文采用了李克特量表法。具体而言,就是让被调查者回答“在当前经济状况下,您的家庭消费支出是否会减少?”,问卷要求被调查者在“完全不会”“可能不会”“不确定”“可能会”和“完全会”五个选项之间进行选择。为了便于实证分析,将其分别赋值为1、2、3、4、5,数值越大,表示居民减少其家庭消费支出的可能性越大。

(2)核心解释变量:本文的核心解释变量是房价预期。为了测度被调查者的房价预期,也采用了李克特量表法。具体而言,就是让被调查者回答“在未来1~2年,您认为当地的房价是否会下降?”,问卷要求被调查者在“完全不会”“可能不会”“不确定”“可能会”和“完全会”五个选项之间进行选择。为了便于实证分析,也将其分别赋值为1、2、3、4、5,数值越大,表示居民预期房价下降的可能性越大。

(3)控制变量:在实证分析的过程中,为了控制其他因素对居民家庭消费行为的影响,还采集了被调查者的一系列其他信息作为控制变量,如居民的家庭年收入状况(Income)、家庭人口数量(Population)、家庭拥有的房产数量(Houamount)、家庭还房贷的压力(Repayment)、以及被调查者的性别(Gender)、年龄(Age)、婚姻状况(Marriage)和教育水平(Education)。主要控制变量的描述性统计结果具体如表1所示。

表1 主要变量的描述性统计结果

本文的数据来源于河南省软科学研究项目“房地产税改革对居民行为偏好的影响研究”课题组的社会调查所得。课题组成员在河南与湖北等多地共计进行了3次调查,回收调查问卷1018份,将人口统计学变量严重缺失的无效问卷剔除后,共计获得有效问卷867份,有效样本率大约为85.17%。

(二)计量模型的设定

本文的被解释变量是居民家庭消费行为(Consumption),是取值范围为1~5的有序离散变量。为了实证分析房价预期对居民家庭消费的影响,构建如下Ordered Probit计量模型:

其中:Consumptioni表示居民的家庭消费行为;Houpricei表示居民的房价预期;Xi是一组可能影响居民家庭消费行为的控制变量,具体包括家庭收入、家庭人口、房产数量与还贷压力等因素;μi表示与解释变量无关的随机扰动项。

四、实证结果与分析

(一)基本估计结果与分析

为了检验房价预期是否会对居民的家庭消费行为产生影响,本文利用Ordered Probit模型对微观调查数据进行了回归分析,回归结果如表2所示。

表2为房价预期对居民家庭消费行为影响的估计结果。其中,第(1)列是在控制个体特征变量性别、年龄、婚姻状况与教育水平的情况下,房价预期对居民家庭消费行为影响的回归结果。在第(2)~(5)列中,依次分别进一步加入了家庭收入、家庭人口、房产数量、还贷压力等控制变量。从表2的估计结果中可以发现,核心解释变量房价预期的估计系数在(1)~(5)列中均在5%的显著性水平上显著为正,这表明在控制家庭收入、家庭人口、房产数量、还贷压力等因素的情况下,房价预期对居民的家庭消费行为具有显著影响,即居民对房价下降的预期越大,其减少家庭消费支出的可能性越高。此外,随着控制变量的逐渐增加,房价预期的估计系数一直稳定在0.082,并且均在5%的显著性水平上显著为正,这表明本文的估计结果是相对比较稳健的。本文认为,房价预期下降而家庭消费支出减少可能是由于房产的财富效应所导致的,预期未来房价下降则住房投资者可兑现的资本收益会减少。因此,在储蓄比例基本不变的情况下,该部分居民可能会减少其家庭的消费支出。此外,从控制变量的估计结果来看,年龄的估计系数在第(1)~(5)列中均在5%的显著性水平上显著为正,这表明居民的年龄对其家庭消费行为也具有较大的影响,即随着年龄的增长,居民减少其家庭消费支出的可能性越大。

(二)拓展性分析

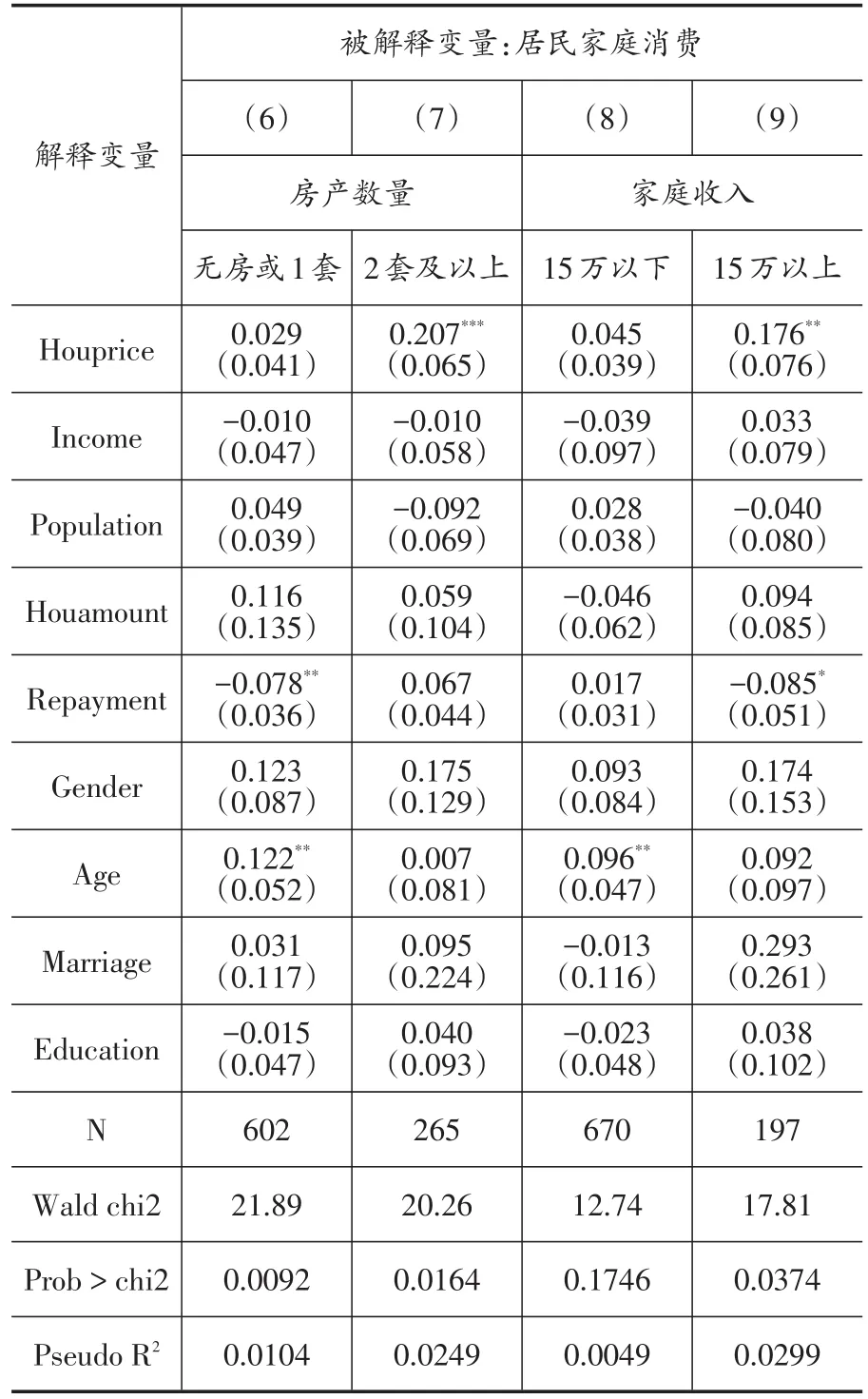

为了进一步检验房价预期对房产数量和收入水平不同的家庭消费行为产生的影响是否相同,本文分别对房产数量和家庭收入不同的样本进行了分样本回归。具体来说,本文将房产数量分为“无房或1套”和“2套及以上”两组,并将家庭收入分为“15万以下”和“15万以上”两组,然后分别对分样本进行回归分析,具体估计结果如表3所示。

表3中第(1)~(2)列是房价预期对房产数量不同的家庭消费行为的影响。其中:第(1)列是房价预期对无房或者仅有一套房产家庭消费行为的影响,房价预期的估计系数在统计上不显著;第(2)列是房价预期对拥有2套及以上房产家庭消费行为的影响,房价预期的估计系数在1%的显著性水平上显著为正。这表明房价预期对无房或仅有一套房产的家庭消费行为的影响不显著,而对拥有2套及以上房产家庭的消费行为具有显著影响,即对无房或仅有一套房产的家庭而言,房价下降的预期并不会影响其家庭消费行为。但对拥有2套及以上房产的家庭而言,房价下降的预期越大,其减少家庭消费支出的可能性越高,这进一步验证了房产财富效应的存在。本文认为,这可能是由于拥有多套房产的家庭存在房产投资行为,当其对未来房价下降的预期增加时,对未来房产财富价值减少的预期也相会应增加。因此,其可能会通过适当降低家庭消费支出来维持现有的财富水平,从而抵抗房产财富下降可能会带来的风险。

表3 房价预期对居民家庭消费影响的分样本回归

表3中第(3)~(4)列是房价预期对收入水平不同的家庭消费行为的影响。其中:第(3)列是房价预期对年收入在15万元以下的家庭消费行为的影响,房价预期的估计系数在统计上不显著;第(4)列是房价预期对年收入在15万元以上的家庭消费行为的影响,房价预期的估计系数在5%的显著性水平上显著为正。这表明房价预期对年收入在15万元以下的家庭消费行为的影响不显著,而对年收入在15万元以上的家庭消费行为具有显著影响,即对中低收入的家庭而言,房价下降的预期并不会影响其家庭消费行为;但对收入水平相对较高的家庭而言,房价下降的预期越大,其减少家庭消费支出的可能性更高。本文认为,这可能是低收入家庭的财富积累相对缓慢,通常属于无房或者仅有一套自有住房的家庭,房产财富相对较小。因此,房价下降预期并不会影响其家庭消费行为。但对于高收入家庭而言,通常会拥有多套房产,由于房产的财富效应,当其预期房价可能会下降时,其可能会适当降低家庭消费支出。

(三)边际效应分析

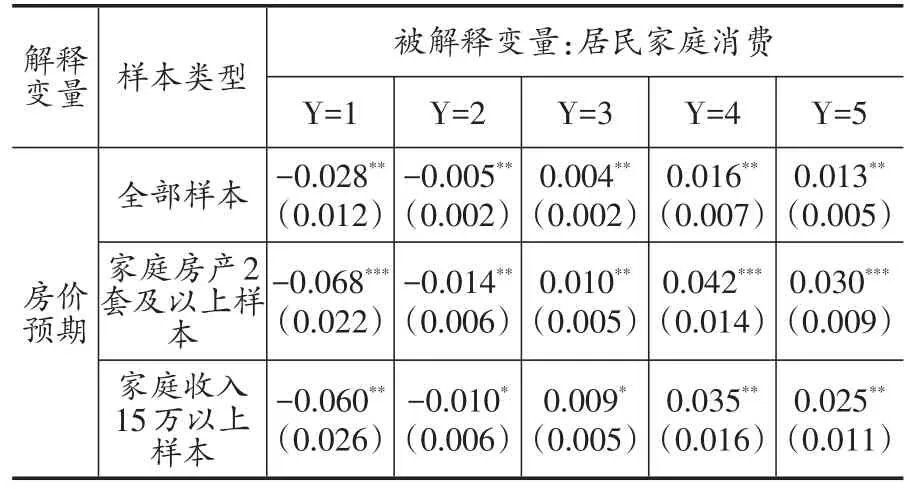

为了进一步比较分析房价预期对居民家庭消费行为具体取值影响的概率,本文在表2中第(5)列与表3中第(7)和(9)列的模型估计结果的基础上,进一步计算了房价预期对居民家庭消费行为影响的边际效应,具体计算结果如表4所示。

表4 房价预期对居民家庭消费影响的边际效应计算结果

就房价预期对居民家庭消费行为影响边际效应的全样本计算结果而言,从表4中可以看出,房价预期对居民家庭消费支出“完全不会”(Y=1)减少的边际影响在5%的显著性水平上显著为负,且具体的边际影响为-0.028,这表明房价下降预期每增加一单位,居民“完全不会”减少家庭消费支出的概率下降了2.8%。房价预期对居民家庭消费支出“可能不会”(Y=2)减少的边际影响也在5%的显著性水平上显著为负,且具体的边际影响为-0.005,这表明房价下降预期每增加一单位,居民“可能不会”减少家庭消费支出的概率下降了0.5%。但是,房价预期对居民家庭消费支出“可能会”(Y=4)减少的边际影响在5%的显著性水平上显著为正,且具体的边际影响为0.016,这表明房价下降预期每增加一单位,居民“可能会”减少家庭消费支出的概率增加了1.6%。房价预期对居民家庭消费支出“完全会”(Y=5)减少的边际影响也在5%的显著性水平上显著为正,且具体的边际影响为0.013,这表明房价下降预期每增加一单位,居民“完全会”减少家庭消费支出的概率增加了1.3%。

类似的,就房价预期对拥有2套及以上房产家庭消费的边际影响而言,从表4的计算结果中可以看出,房价下降预期每增加一单位,拥有2套及以上房产家庭“完全不会”减少家庭消费支出的概率下降了6.8%,“可能不会”减少的概率下降了1.4%,而“可能会”减少的概率增加了4.2%,“完全会”减少的概率增加了3.0%。

同样,就房价预期对年收入在15万以上家庭消费的边际影响而言,从表4中可以看出,房价下降预期每增加一单位,“完全不会”减少的概率下降了6.0%,“可能不会”减少的概率下降了1.0%,但是“可能会”减少的概率增加了3.5%,“完全会”减少的概率增加了2.5%。

五、结论与启示

本文基于购房者的视角,实证分析了房价预期对我国居民家庭消费行为的影响。研究发现,在控制居民家庭年收入、家庭人口数、房产数量、还贷压力与个体特征的情况下,房价预期对居民的家庭消费行为具有显著的影响,当居民预期房价会下降时,其减少家庭消费的可能性会更高。但是对拥有不同房产财富和收入的家庭而言,房价预期对其家庭消费行为的影响存在一定的差异性。具体而言,对“无房产或仅有1套房产”的家庭和年收入在“15万以下”的家庭而言,房价预期对其家庭消费行为的影响并不显著,而对拥有“2套及以上”房产的家庭和年收入在“15万以上”的家庭而言,其对房价下降的预期越高,其家庭消费支出减少的可能性会越大。

在当前居民对房价的预期由“上涨”转为“下降”以及不确定性增加的背景下,如何稳定居民的房价预期对房地产市场与国民经济发展都具有重要作用。一方面,鉴于我国当前房价过高的现状,为了减少高房价对居民家庭消费的挤出效应,政府部门要通过强有力的宏观调控手段,抑制房地产泡沫并把房价控制在合理的范围之内。鉴于房价预期会影响居民家庭的消费行为,政府部门在调控房价的同时,更为重要的是稳定居民对房价的预期。本文认为我国政府需要不断完善当前房地产市场调控的相关政策,特别是在房价调控的过程中尽量减少行政手段的直接干预,更多地通过完善住房供给体系,建立健全促进房地产市场稳定发展的长效机制。比如,构建“住房、土地、财税、金融与法律”五位一体的房地产调控体系,从而促进房地产市场的平稳健康发展,使得居民对房价的预期保持相对稳定,从而减少房价波动对居民家庭消费及其社会经济发展的负面影响。

猜你喜欢

房地产导刊(2021年8期)2021-10-13

活力(2021年6期)2021-08-05

冰雪运动(2021年1期)2021-07-28

房地产导刊(2020年11期)2020-12-28

时代人物(2020年21期)2020-11-18

大众投资指南(2020年11期)2020-06-03

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

商业文化(2016年3期)2016-04-19

现代企业(2015年4期)2015-02-28