市场流动性风险能解释价值溢价吗?

2019-10-23 05:45刘维奇宋婧玮

金融与经济 2019年9期

■刘维奇,宋婧玮

文章以1997年1月~2017年12月的沪深A股为研究对象,从流动性风险角度检验价值溢价的风险来源,对价值股和成长股的流动性风险与收益进行对比研究,分析中国股票市场中流动性因子对价值因子的解释能力。研究发现:价值股的市场流动性风险大于成长股,价值溢价的成因是价值股承担了更高的市场流动性风险,从风险补偿角度解释了价值溢价;同时发现在中国股票市场中投资因子与盈利因子并不能解释价值因子,而流动性因子可以解释。

一、引言与文献综述

价值溢价是一种从一段较长时间来看价值股收益高于成长股收益的市场异象,赵胜民等(2016)、黄惠平和彭博(2010)等文献已经证实价值投资策略在中国的股票市场是有利可图的,中国A股股票市场存在价值溢价。股市为什么存在价值溢价?从较长时期看价值股收益高于成长股原因何在?根据风险补偿理论,资产收益与资产承担的风险有关,承担的风险较高就会相应获得较高的收益补偿。根据这一理论,价值股的高收益是由于其承担了比成长股更高的风险。那么这种风险来源于哪里?流动性是金融市场的灵魂,从Chordia et al.(2000)开始,流动性作为一种系统性风险受到越来越多学者的关注。已有大量文献证实流动性因子应该作为独立的定价因子考虑在资产定价模型中,那么市场流动性风险能否作为价值溢价的一个重要风险来源?

从理论基础视角看,价值溢价研究始于Basu(1977),他以1957~1971年美国股票市场为研究对象,以市盈率(PE)作为划分价值股与成长股的财务指标,发现市盈率低的股票投资组合的收益要高于市盈率高的组合。此后,不断有学者对价值溢价的成因做出解释,存在两种代表性观点,一是标准金融学的风险补偿理论,以Fama&French(1993)为代表,认为价值股的高收益来源于其承担的高风险;二是行为金融学上的收益反转理论,以Lakonishok等(1994)为代表,认为投资者的判断存在偏差,他们会错误地利用过去信息认为成长股的高增长率和价值股的低增长率会一直保持下去,并且会对股市信息过度反应,而一段时间后股价会进行修正,成长股和价值股的价格出现反转,从而形成价值溢价。随着有效市场假说的不断发展完善,之后的学者对价值溢价的风险来源展开了更加深入的研究。Fama&French(1996)认为,价值股的价格是由财务困境所驱动的,如果财务困境没有导致公司破产,那么这些公司的股票价格一段时间后将由降转升,从而产生高的平均回报。Peterkort&Nielsen(2005)从资产风险和财务杠杆两个方面来开展价值股和成长股的动态分析,认为价值股会比成长股更容易陷入财务困境,这是价值溢价形成的重要原因。另有一部分学者提出价值溢价的形成与公司的投资活动有关。Chen et al.(2008)的实证表明价值溢价与违约风险之间存在联系。Elgammal&McMillan(2014)也认为违约风险溢价对价值溢价有正向解释力。

自Chordia et al.(2000)提出流动性风险应当纳入资产定价以来,学者们开始思考流动性风险是否为价值溢价的一个重要风险因素。Liu(2006)将流动性因子引入CAPM模型,发现新构建的二因子模型能很好地解释流动性溢价,也能够解释价值溢价。Avramov et al.(2006)系统的分析了具有反转现象的股票特征,指出反转现象发生的原因是承担的流动性风险不同。Nguyen&Tribhuvan(2009)的研究证明流动性能够解释股票回报率,三因子模型中的市值因子实际上表示的是流动性风险。Akbas et al.(2010)基于流动性风险解释价值溢价,证明价值溢价成因的重点是价值股和成长股的流动性风险以及市场风险的不同。

相比较而言,国内对于价值溢价的成因研究大多从收益反转的行为金融学角度出发。如陈耀年和周学农(2005)认为中国股票市场中的投资者存在过度反应,当长期持有时,价值溢价是由于前期投资者不理性的判断造成的;张迟盼(2015)认为投资者的非理性行为引起股票市场的系统性偏差。从风险补偿角度解释价值溢价的文献较少,且侧重于分析模型的有效性。陈青和李子白(2008)构建了基于流动性调整的CAPM模型(LCAPM),并用LCAPM模型解释了我国股票市场的规模效应、价值效应和短期收益反转等市场异象。宿成建和许舜娟(2011)考察了我国股市1995~2005年的价值溢价,发现用无条件CAPM模型能解释价值溢价。黄赋凯(2014)采用半方差作为风险衡量的重要标准,发现价值溢价现象在一定程度上是由于模型设定造成的。

考虑到市场流动性风险对股票收益的重要影响,本文基于CAPM模型和Fama-French五因子模型,从流动性风险角度具体分析价值溢价的风险来源问题,并将市场流动性作为一个重要的定价因子。

二、研究设计

(一)样本选取与数据来源

本文以1997年1月~2017年12月沪深A股为研究对象,考虑到不同行业财务指标的可比性与流动性的计算方法,数据筛选标准依次为:(1)剔除金融类公司的股票;(2)剔除每月交易次数为0或不超过15天的股票;(3)剔除市净率(PB)值为负的股票;(4)剔除ST、*ST类股票;(5)剔除数据缺失或错误的数据。相关数据的指标选取如下:无风险利率(rf)采用银行一年期定期存款利率转换成的月度收益率;市场收益(rm)以样本股流通市值为权重的股票月收益计算;上市公司的规模(Size)采用t-1期末的总市值表示;市净率(P/B,简称PB)为t-1期末每股股价与每股净资产之比;市盈率(P/E,简称PE)为t-1期末每股股价与每股收益之比;盈利能力(OP)为t-1期末财务报告中营业利润和所有者权益合计之比;投资能力(INV)为t-1期总资产的增长与t-2期总资产之比。本文中股票月度收益率和各项财务指标数据均来源于国泰安数据库。

本文选取的持有期为1年,采用买入并持有方法(buy-and-hold)计算收益率。具体而言,在每个t期根据PB、PE值的大小分为五组,最小的为价值股组合(V),最大的为成长股组合(G),买入价值股和卖出成长股形成的组合为套利组合(VMG)。

根据Liu et al.(2018)的研究,中国股票市场上小市值上市公司的股票定价通常反映的是由中国市场特定IPO制度产生的壳价值,构建中国的因子模型时,应该排除市值最小的前30%股票。研究还发现市盈率(PE)更适合作为衡量中国股票市场的价值因子。因此,本文分别采用市净率(PB)、市盈率(PE)两个指标划分价值股与成长股的投资组合,在构建因子时也事先剔除了市值最小的前30%股票。

(二)流动性指标的选取

鉴于我国股票市场中几乎没有股票在正常交易日出现零交易量的情况,而且我国不采用做市商交易制度,无法获取买卖价差,因而本文选择Amihud非流动性比率作为衡量股票流动性大小的指标。

Amihud非流动性比率的构建方法如下:

其中Ritd表示股票i在第t个月内的第d天的收益率,DVOLitd为股票i在第t个月内的第d天的日交易金额,Dit为股票i在第t个月内的交易天数。

(三)模型构建

1.市场流动性风险与价值溢价的关系

Liu(2006)以及Akbas等(2010)的分析证明价值溢价的成因是价值股和成长股的流动性风险以及市场风险的不同,即投资者倾向于在经济困难时期将风险较高的价值型股票转换为较安全的成长型股票,因而价值股的高收益是来源于高的流动性风险。据此,本文在传统CAPM模型上加入市场流动性的影响,通过实证检验上述思考在中国股票市场的适用性。

传统CAPM模型为:

模型认为股票的预期收益只与市场风险有关,只考虑了市场收益率对个股或投资组合收益的影响,其他非系统性的风险则可以通过构建投资组合消除掉。

本文将市场流动性风险作为一种系统风险加入CAPM模型,考察不同股票组合的市场流动性风险。具体如下:

其rpt为t-1时期构建的股票投资组合p在t时期的超额收益率。RMt-Rft为市场的超额收益率,LMt为市场流动性水平变动引起的收益率变动,是市场流动性水平的代理指标。模型回归结果中β表示投资组合p对整体市场的敏感度,衡量的是投资组合的市场风险,δ表示的是投资组合对市场流动性水平的敏感度,衡量的是投资组合的市场流动性风险。接下来需要对(3)式中的市场流动性水平的代理指标LMt做出估计。

2.市场流动性的估计

参考国内相关文献,衡量流动性水平的指标主要是参照Fama-French(1993)构造三因子时的方法,将高低组合的收益之差作为流动性因子。为了能具体比较价值股与成长股二者的市场流动性风险孰高孰低,即CAPM模型中系数β的大小,本文构建了一个能衡量市场流动性的代理指标LM。

采用组合价差法来构造系统流动性风险变量。首先采用式(1)计算出样本内的个股流动性Lit,再用最小二乘法回归出个股流动性对个股收益率的敏感程度,接着根据其大小分为五组,产生高敏感性的组合H与低敏感性的组合L,H-L即可作为市场流动性的代理变量LMt。

利用高低敏感性组合收益的差值作为市场流动性代理指标的合理性在于:Acharya和Pedersen(2005)提出了一个基于流动性的资本资产定价模型(OLG-LCAPM),并通过实证指出个股流动性水平与市场流动性水平是密切相关的,非流动性大的股票同期收益会小,但未来的预期收益大,即流动性小的股票会在未来得到补偿。苏东蔚和麦元勋(2004)的研究证明我国股票市场,同美国市场一样具有流动性补偿的特点:即当流动性下降时,同期收益率会减少,高敏感性的股票组合的收益率下降得较大,而低敏感性股票组合的收益率下降得较少,那么两组收益率之间的差值H-L将会减小,如此该差值与市场流动性水平同方向、同幅度变化,所以该差值可以作为衡量市场流动性水平的代理指标LM。如果股票收益率与市场流动性LM的协方差为正,就说明该股票的收益率会随着市场流动性的增加而增加,δ值越大,投资组合的收益率对市场流动性就越敏感,其流动性风险就越大。

3.价值溢价与流动性风险溢价

本文在Fama-French三因子模型的基础上加入流动性因子LIQ,用它来表示市场流动性风险带来的补偿收益。将价值因子也即前文中所用的VMG作为被解释变量,将其他因子作为解释变量,再加入流动性因子LIQ,考察价值溢价与流动性溢价的关系。

rpt为投资组合的差额收益率,我们对V、G、VMG分别作为被解释变量进行回归,依次用市场因子、规模因子、流动性因子①因子构建的具体方法在下文表3详述。作为解释变量,得到式(5)。

三、实证结果与分析

(一)市场流动性风险与价值溢价的关系

接下来用经典CAPM模型式(2)和加入市场流动性水平的CAPM模型式(3)分别对V、G和VMG进行回归,表中α表示模型的截距项,β表示投资组合对市场收益的敏感性,δ表示投资组合对市场流动性的敏感性。

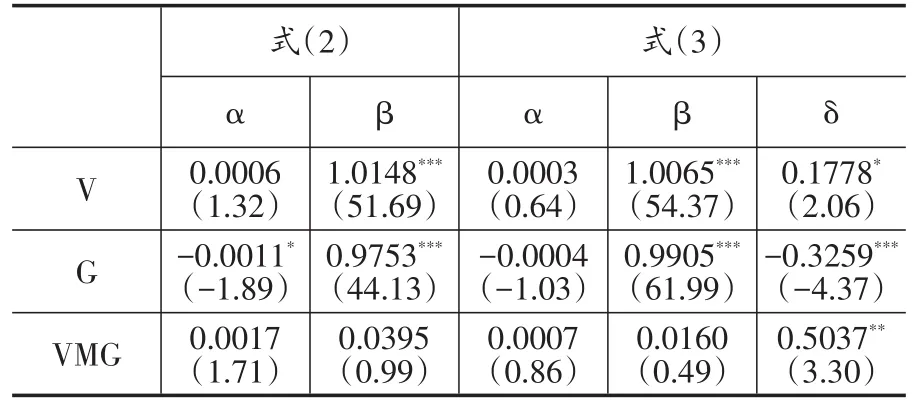

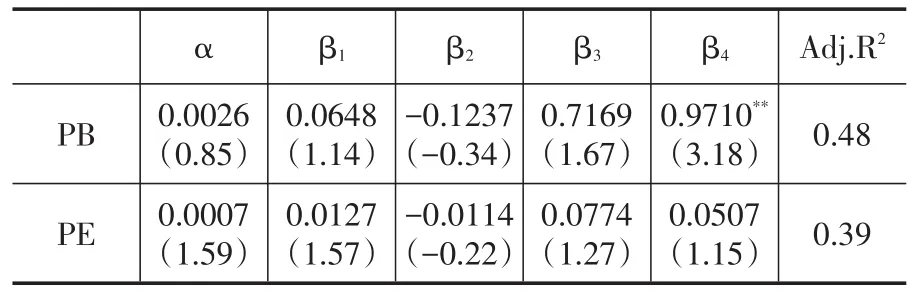

表1 PB指标分组下的价值溢价与市场流动性

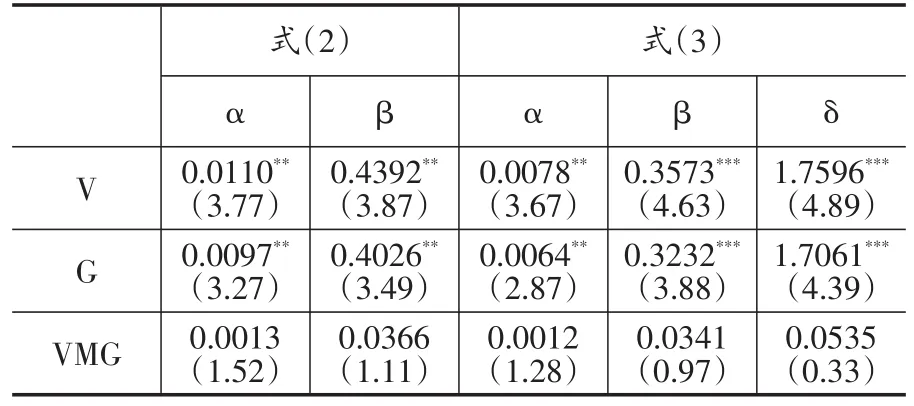

表2 PE指标分组下的价值溢价与市场流动性

按PB分组,回归结果显示价值股组合的收益率和市场流动性是显著正相关的,而成长股的收益率与市场流动性为显著负相关,从δ系数的绝对值大小来看说明成长股对市场流动性的敏感程度要高于价值股,市场流动性风险不能解释价值溢价。套利组合VMG的δ系数为0.5037,说明套利组合与市场流动性风险存在显著的正相关关系,市场流动性越高价值溢价越大,价值股的收益要远远好于成长股,说明市场流动性可以解释价值溢价。另一方面,用式(2)和式(3)得到价值股的市场β要大于成长股,且t值都是显著的,说明不论是用传统CAPM模型,还是用加入市场流动性后改进的CAPM模型,价值股的市场风险都要大于成长股。

按PE分组,得到的回归结果显示:价值股组合的δ系数为1.7596,成长股组合的δ系数为1.7061,都在1%水平上显著,说明价值股组合和成长股组合的收益率和市场流动性都是显著正相关的,且价值股的δ大于成长股,表明价值股承担的市场流动性风险更大,这与陈青和李子白(2008)证实流动性调整后的CAPM模型(LCAPM)能解释价值效应(B/M)的结论是一致的。

参考Amihud&Mendelson(1986)给出的市场流动性定义可知,价值股往往基本面不佳,较易处于财务困境,这类股票的破产风险较大且自身流动性较低,因而当市场流动性低时,这类资产往往难以持有和出售,并且持有这类资产还会面临偿债能力的限制,导致价值股的市场流动性风险大于成长股,只能通过较高的期望收益率来补偿与之相关的市场流动性风险。

(二)价值溢价与流动性风险溢价

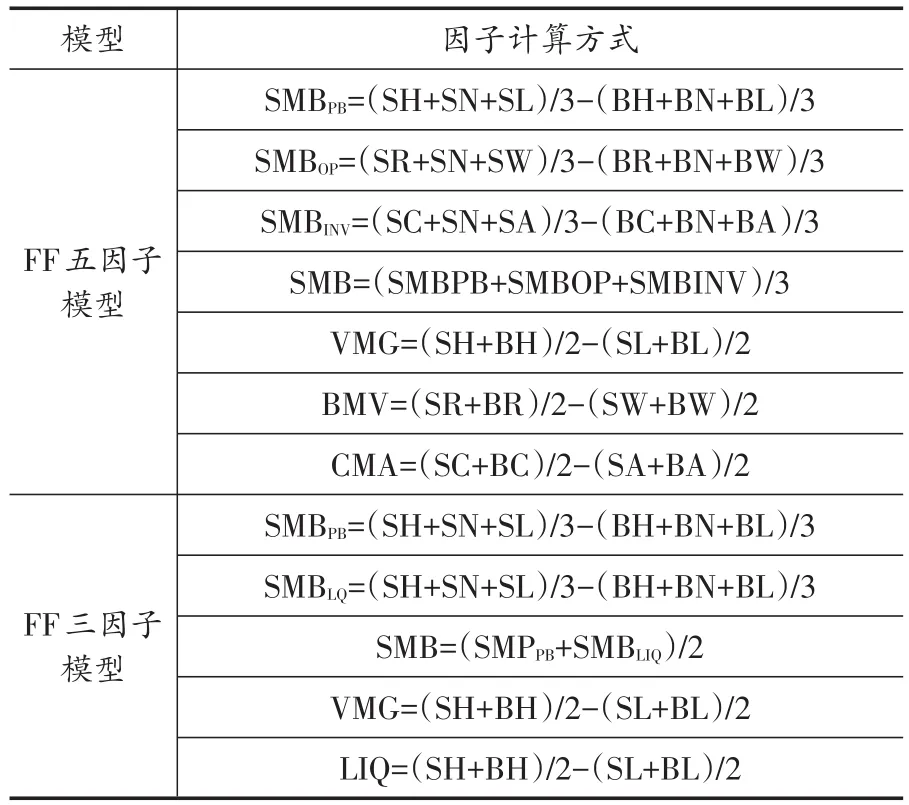

首先说明因子构建方法的选择。本文参照Fama&French(2015)提出五因子模型时的因子构建方法构建相关因子,即2x3构建法、2x2构建法、2x2x2x2构建法。其中,2x3构建法是先将规模按照从小到大排序分为两组分别记为小规模组(S)和大规模组(B),将B/M(OP或INV)从小到大排序,按照30%、40%和30%的比例将其独立分为三组,得到6个投资组合;2x2构建法和2x3构建法相似,不同之处在于2x2构建法是将B/M(OP或INV)按照中位数分为两组,得到4个投资组合;2x2x2x2构建法则将每个维度按照中位数各自分为两组,共得到8个投资组合。经比较发现,2x2x2x2构建法得到的四个维度的分组并不能很好的反映我国股票市场实际情况,2x2构建法与2x3构建法相似,但分组较少,代表性不强,所以本文重点选择2x3构建法作为构建因子的方法,在稳健性研究中考虑了另两种分组方法并进行对比,得到的结论与2x3方法得到的结论一致。接下来的实证部分按2x3构建法构建因子,各因子的计算方法见表3。

表3 因子构建表

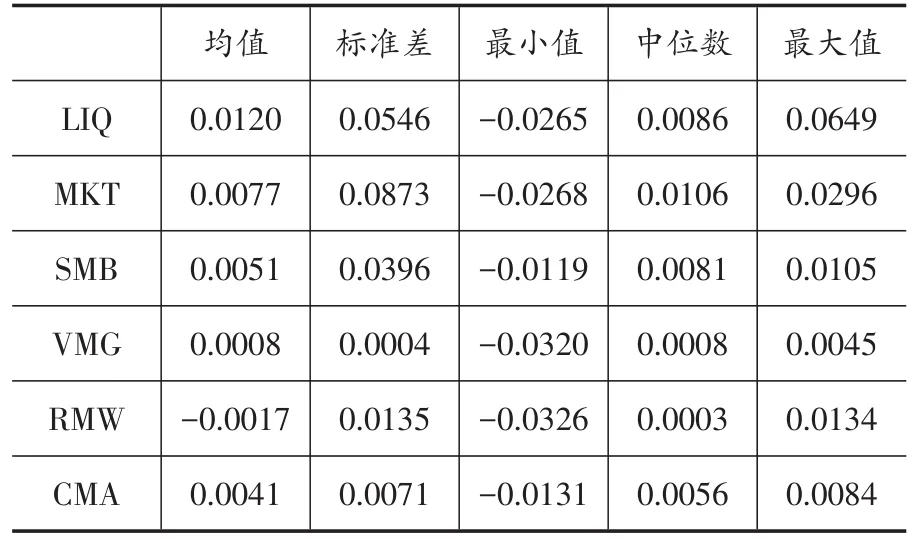

表4 因子的描述性统计

考察在中国股票市场中Fama-French五因子模型中的投资因子与盈利因子能否解释价值因子,将价值因子作为被解释变量,市场因子、规模因子、盈利因子与投资因子作为解释变量,得到式(6)。

表5 投资因子和盈利因子对价值因子的解释

可以看出剔除了小市值股票,按式(6)回归,截距项均不显著,说明不论采用何种指标投资因子与盈利因子均不能解释价值因子。该结果也与赵胜民等(2016)的检验结果一致,说明Fama&French(2015)提出的五因子模型并不适用于中国股票市场,在中国股票市场中价值因子并不是冗余因子,并不能由投资因子与盈利因子解释。

那么流动性因子能解释价值因子吗?基于式(5)进一步检验价值溢价与流动性溢价之间的关系。得到表6和表7。

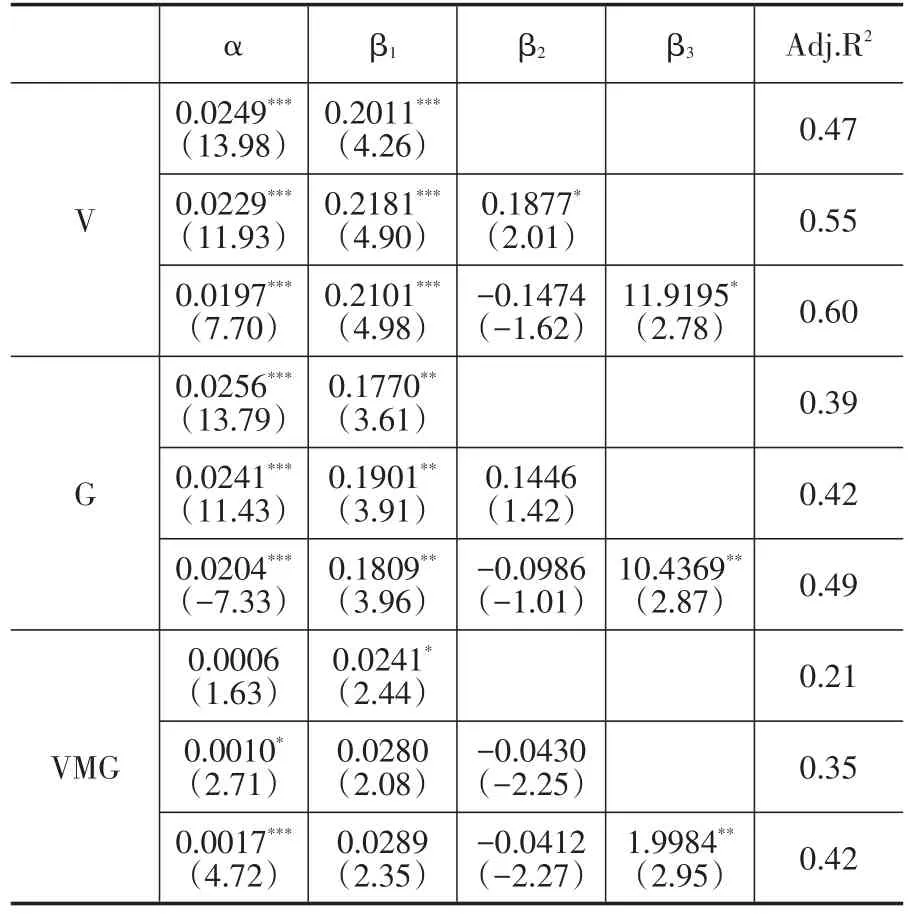

表6 PB指标下的价值溢价与流动性风险溢价

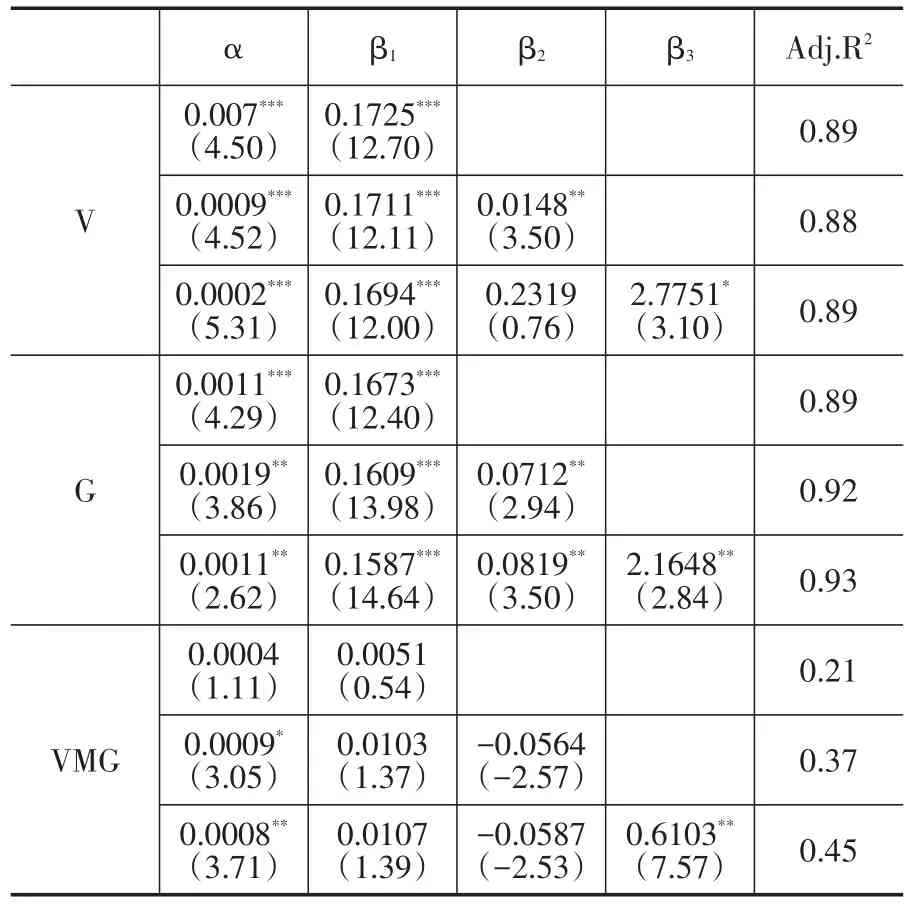

表7 PE指标下的价值溢价与流动性风险溢价

由表6知,价值股和成长股对MKT的回归系数β1、对SMB的回归系数β2均为正值,说明价值股与成长股的收益均与市场因子和规模因子正相关的。根据Fama&French(1993)提出的三因子模型,MKT和SMB分别代表了市场风险和规模风险,也就是说价值股与成长股的收益与这两类风险正相关,价值股的β1和β2均大于成长股,但成长股β2的 t值为1.42,是不显著的,意味着价值股对市场风险溢价的敏感性要高于成长股,表明可以从市场风险来解释价值股相对于成长股的高收益。我们重点考察LIQ的回归系数β3,价值股与成长股的β3分别为11.9195和10.4369,对应t值显著,说明二者的收益均可通过市场流动性风险溢价得到解释,且成长股对市场风险溢价的敏感性要低于价值股,说明在PB指标下,市场流动性风险能解释价值股相对于成长股的高收益。对于套利组合VMG来说,价值溢价与市场流动性风险溢价正相关,且在加入流动性因子后调整后的R2都有明显的上升,说明市场流动性风险溢价对价值溢价是具有解释力的,在流动性风险较大时市场会给与相应的补偿。

由表7知,价值股和成长股的β1、β2均为正值,说明价值股和成长股的收益与MKT、SMB代表的风险正相关。价值股的β1大于成长股,意味着价值股对市场风险的敏感性大于成长股,价值溢价的一部分成因是价值股承担了更高的市场风险。成长股与价值股的LIQ回归系数β3分别为2.1648和2.7751,对应t值显著,说明二者的收益均可通过市场流动性风险溢价得到解释,且成长股对市场风险溢价的敏感性要低于价值股,所以按PE分组,市场流动性风险也能解释价值溢价。对于套利组合VMG来说,β3显著为正,可见价值溢价与市场流动性风险溢价正相关,且在加入流动性因子后调整后的R2有明显的上升,说明市场流动性风险能解释价值溢价。

综上所述,不论按PB指标分组还是按PE指标分组,市场流动性风险都能解释价值溢价,在中国股票市场中流动性因子能解释价值因子,该发现与Liu(2006)提出的只有市场因子与流动性因子的两因子定价模型的思想不谋而合,证实了市场流动性风险对股票收益的重要影响。据此,我们得出结论,市场流动性风险是价值溢价的一个重要成因。

四、结论及启示

本文使用1997年1月~2017年12月我国A股交易数据,在CAPM模型中加入能表示市场流动性水平的代理指标LM,具体比较价值股与成长股的市场风险和市场流动性风险的大小。将流动性因子作为一个重要的定价因子,运用Fama-French三因子模型分析价值溢价与流动性风险溢价之间的关系。得到的研究结果如下:

第一,价值股的市场流动性风险大于成长股,其高收益来源于其承担的高流动性风险,这一表现在PE指标分组下更为显著。

第二,Fama-French五因子模型不适用于中国股票市场,2x3因子构建法下的三因子模型更适合,本文构建的流动性因子可以解释价值因子,流动性因子包含了价值因子所代表的财务困境风险。

第三,市场流动性风险能解释价值溢价,从高风险高收益角度解释了价值溢价。本文的实证结果支持风险补偿理论,用流动性因子能够解释价值股相对于成长股的高收益,表明市场流动性风险是价值溢价的一个重要成因。

以上结论说明:价值投资策略在中国股市是有利可图的,投资者可以采取价值投资策略形成投资组合,获得利益。但是在筛选和划分价值股与成长股时,要采用合理的指标,不能仅仅依赖于市净率指标,实证发现市盈率是更适合在中国股市划分价值股与成长股的指标。因此,要选取合理的指标寻找出真正值得投资的价值股。另外在进行价值投资时,除了要关注公司的基本业绩,还要关注市场因素、行业特征等方面,在市场流动性低的时期,要放眼长远发展,发现真正有投资价值的股票。

猜你喜欢

今日农业(2020年20期)2020-12-15

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

证券市场红周刊(2019年37期)2019-10-09

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

海峡姐妹(2017年6期)2017-06-24

商业会计(2015年15期)2015-09-21