市场约束、银行风险与批发融资成本

2019-10-23 05:45辛兵海刘雪薇

金融与经济 2019年9期

■辛兵海,刘雪薇

本文基于2006~2018年我国32家上市银行的面板数据,实证检验了批发融资市场的市场约束问题。结果表明:第一,我国批发融资市场存在市场约束,银行偿付风险对批发融资成本存在正向影响;第二,不同规模的银行所面临的市场约束程度不同,相较于大型国有银行而言,中小银行面临更为严苛的市场约束;第三,宽松的货币政策显著降低机构投资者对商业银行的市场约束,紧缩的货币政策显著提高机构投资者对商业银行的市场约束。本文结论对于商业银行成本管理,以及银保监会对批发融资市场风险的监管,均具有重要的启示意义。

一、引言与文献综述

在金融创新的大背景下,新型金融产品的出现在造成传统储蓄存款下降的同时,也促使商业银行积极寻找其他融资渠道。同时,利率市场化引致利差收窄,倒逼商业银行进行期限错配经营,商业银行借助于同业拆借等批发融资形式来补充临时性头寸缺口。这些均导致当前商业银行对于批发融资的依赖程度不断加深(辛兵海和张晓云,2016;辛兵海等,2018)。那些过度依赖批发融资的银行,有可能会放松信贷标准,在经济危机期间,将会深陷流动性困境。此外,批发融资市场使金融系统的相互关联程度进一步加深,扩展了危机相互传染的渠道。基于此,中国银保监会日趋重视对商业银行批发融资市场风险的监督管理。

关于银行风险与批发融资成本的研究,主流文献可归纳为以下两种观点:批发融资市场存在市场约束与缺乏市场约束。持存在市场约束观点的学者认为,相对于普通存款者而言,批发融资市场上的机构投资者对于银行风险更加敏感,会施加较强的市场约束(Huang&Ratnovski,2010)。具体表现为高风险银行的融资成本显著高于低风险银行,即债权人通过提高融资利率的方式来对高风险银行进行惩罚(Peria&Schmukler,2001)。然而,也有文献发现与之不同的结论,进而质疑批发融资市场上投资者监督约束的存在性(Acharya et al,2011;Huang&Ratnovski,2010;Hahm et al,2013)。一些研究指出,基于政府救助的预期,投资者对银行风险变化不敏感,缺乏对风险银行的市场约束(Nier&Baumann,2002)。特别是在2008年金融危机期间,不同风险水平的银行,所面临的批发融资市场约束程度并不存在显著差异(Sung&Kim,2015)。

商业银行负债融资市场的投资者监督约束问题也受到国内学者的关注,文献更多聚焦零售存款市场,分析个体存款者向商业银行所施加的市场约束。例如,张强和佘桂荣(2009)研究发现存款保险所产生的道德风险会削弱存款人对市场的监控,导致市场约束失效。黎灵芝等(2014)运用14家上市银行数据发现,存款市场约束通过价格渠道对银行机构进行监督约束,放开存款利率上限会提高银行的流动性风险。冯剑和童中文(2016)基于日本银行业的数据研究发现,存款人对银行风险的变化具有较高的敏感性,当银行风险增加时会要求其支付更高的风险溢价。李晓庆等(2018)发现存款价格约束能够促进银行成本效率的提高。然而,鲜有文献研究中国银行业批发融资市场约束问题。本文在国内既有文献研究的基础上,基于32家上市银行数据,实证检验中国银行业批发融资市场中的市场约束问题,分析银行偿付风险对批发融资成本的影响,并基于银行异质性分组,进一步分析市场约束在不同类型银行之间的差异,同时基于中国特殊的经济环境,进一步分析市场约束作用下货币政策传导对融资成本的影响。

二、理论分析及研究假设

国内学者认为在中国零售存款市场中,存款者对商业银行施加较为明显的市场约束,且存款利率上限的调整使得价格渠道的融资约束更加显著(黎灵芝等,2014;李晓庆等,2018)。伴随着中国利率市场化程度的不断深化,融资利率的市场化倾向更加凸显。相较于普通零售存款,同业拆借等批发融资业务与市场联系更为紧密,其利率定价更能反映市场供求情况。同时,相较于零售存款,批发融资市场缺失保险制度和刚性兑付的隐性担保,机构投资者会对商业银行施加更为严格的市场约束以便覆盖风险。此外,相较于个体存款者,机构投资者在信息搜寻方面的能力更强,在批发资金用途和流向方面更具信息优势。基于此,当商业银行的偿付风险增加时,为了避免资金损失,机构投资者可能会增加这一时期的市场约束,进而要求一个较高的利率水平。综上所述,提出假设1。

假设1:中国批发融资市场存在市场约束,银行偿付风险越高,其在批发融资市场上的融资成本越高。

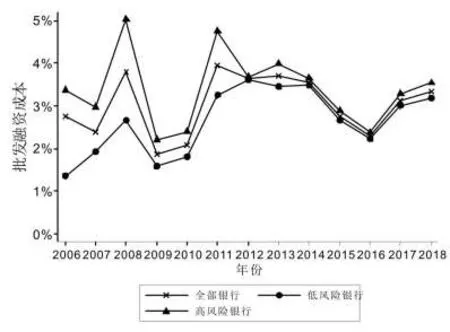

不同规模商业银行的融资成本存在较大差异。国有商业银行的资产规模庞大,融资渠道多元化,政府支持力度大,可以在短时间内快速补充资本,面临的融资约束压力较小(吴玮,2011),在主动负债过程中比中小型商业银行更容易获得批发融资。对于股份制银行来说,其对批发融资的依赖程度更高,发生流动性风险的可能性更大。对于城商行和农商行来说,其缺乏富有经验的管理人员和先进的分析技术,在批发融资市场融资时议价能力相对较弱。因此,中小型商业银行在融资过程中面临的融资约束压力较大,支付的成本将会更高。基于我国银行业的特殊性,批发融资市场中的国有大型银行会存在“大而不倒”的政府隐性保护,故而当银行风险增加时,各类投资者会预期政府提供救助,从而会减少市场约束以降低监督成本。如图1所示,与低风险银行相比,高风险银行的批发融资成本较高,尤其在2008年经济危机时期,当整个银行业面临流动性不足,高风险银行批发融资成本的上升比例明显高于低风险银行①基于的偿付风险的高低,将样本银行分为2组,即高风险组和低风险组。。综上所述,提出假设2。

假设2:不同规模的商业银行在批发融资市场上面临的市场约束程度不同。相较于国有大型商业银行而言,中小型银行面临更为严苛的市场约束。

图1 银行偿付风险与批发融资成本的关系

随着我国金融改革的不断深入,宏观政策调控在其中发挥着不可或缺的作用。央行会采用增加货币供应量、降低法定存款准备金等扩张性的货币政策来进行需求管理。一般而言,在宽松的货币政策下,市场流动性相对充足,机构投资者预期市场上不会出现挤兑等偿付危机,绝对风险厌恶程度下降,进而会减少对批发融资的监督约束。而在紧缩的货币政策下,市场流动性收紧,机构投资者预期银行流动性风险增加,绝对风险厌恶程度上升,进而会加强对批发融资的监督约束。基于此,本文提出假设3。

假设3:宽松的货币政策会降低批发融资市场的市场约束程度,紧缩的货币政策会提高批发融资市场的市场约束程度。

三、模型构建及样本选择

(一)计量模型设定

为了检验我国批发融资市场约束问题,本文构造如下动态面板模型:

其中,下标i和下标t分别表示银行个体和时间,α0和εit分别为常数项和误差项。被解释变量wsf costit表示批发融资成本。模型引入被解释变量的一阶滞后项wsf costit-1来考虑融资成本的跨期影响。capitalit-1为核心解释变量,表示银行的偿付风险,α1是我们的重点关注系数。Controls为控制变量集合,其中包含宏观因素和微观因素两方面。为克服内生性问题,本文将银行财务变量取一阶滞后处理。trend为时间趋势项,用以控制时变趋势性因素的影响。

为进一步检验不同资产规模及不同货币政策环境下银行偿付风险对融资成本的影响,本文接着将银行资产规模、货币政策与银行偿付风险的交互项加入动态面板模型,具体方程如下:

(二)变量选取

1.被解释变量

本文的被解释变量为批发融资成本(wsf cost)。计算方法为批发融资利息支出/批发融资总额。其中,批发融资利息支出=利息支出总额-存款利息支出;批发融资总额=负债总额-存款总额。

2.解释变量

核心解释变量为银行偿付风险,本文选用权益比率(capital)作为银行偿付风险的代理变量。权益比率是反映企业财务安全的重要标志,权益比率越高,银行面临的偿付风险越低,偿还债务的能力越强。特别是在市场压力时期,权益资本充足的银行,其抵御外部冲击的能力较强,此时更容易以较低成本获得批发融资(Acharya&Mora,2015)。本文预期权益比率(capital)的回归系数为负,即偿付风险越高(权益比率越低),批发融资成本越高。

3.控制变量

控制变量包含微观因素和宏观因素两方面。首先,微观控制变量主要包括资产规模(asset)、盈利能力(roa)、多元化程度(diversity)。本文对银行资产规模变量作对数化处理。银行资产规模越大,银行的批发融资成本越低。盈利能力指标选取总资产收益率作为其代理变量,总资产收益率越高,银行的盈利能力越强,其在市场中的融资优势就更突出。同时,本文选取中间业务收入占比作为多元化程度的代理变量。一般而言,提高多元化程度会显著降低银行的风险水平,进而获得一个较低的融资成本。

其次,宏观控制变量主要包括经济水平(Gdp)、居民消费价格指数(Cpi)和货币增速(M2)。考虑批发融资成本受到经济发展水平的影响,本文选取实际Gdp增长率作为代理变量。居民的消费价格指数影响着银行的负债融资成本,当居民消费价格指数提高时,此时经济处于通货膨胀时期,银行的负债融资成本也会随之升高。同时,选取货币增速(M2)作为货币环境的代理变量,当M2增加时说明此时货币环境越宽松。宽松的货币环境会导致批发融资成本的下降,即预期货币增速与批发融资成本存在负相关关系。

(三)样本选择及描述性特征

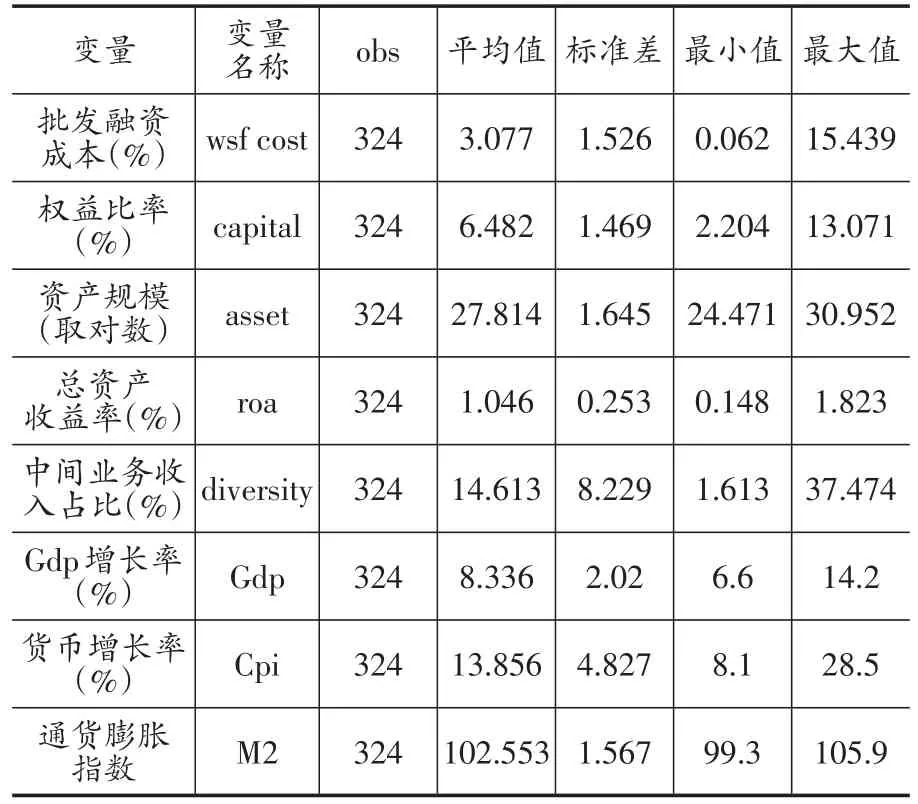

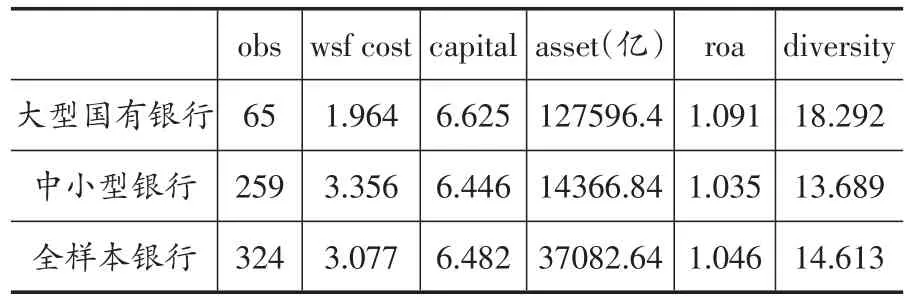

本文选取2006~2018年我国32家上市银行的数据,包括6家大型国有商业银行,9家股份制银行,17家城商行和农商行①32家上市银行分别为中国银行、建设银行、工商银行、农业银行、交通银行、邮政储蓄银行、兴业银行、浦发银行、平安银行、民生银行、招商银行、中信银行、光大银行、华夏银行、浙商银行、北京银行、上海银行、南京银行、徽商银行、重庆农商行、宁波银行、张家港银行、无锡银行、吴江银行、江苏银行、江阴银行、常熟银行、重庆银行、盛京银行、青岛银行、哈尔滨银行、郑州银行。。针对平安银行2012年之前的数据,本文采用深发展A的年报数据进行补充。数据来源于Bankfocus、Wind以及国家统计局网站。其中,缺漏值均通过查阅各上市银行年报获得,并保证在样本期内均包含连续3年及以上的数据。表1为主要变量的统计特征。考虑极端异常值和内生性的影响,本文对银行财务变量在第1百分位和第99百分位进行了缩尾。其中,批发融资成本均值为3.077%,其变化区间在0.062%~15.439%之间,且标准差为1.526;权益比率的均值为6.482%,其标准差为1.469,综上两个指标说明不同类型上市银行的融资成本和资本情况存在差异。同时,总资产收益率均值为1.046%,说明平均而言中国上市银行的整体盈利状况良好。中间业务收入占比均值和标准差分别为14.613%和8.229,说明中国银行间经营模式存在较大差异。大型商业银行的经营模式更多样化;而中小型商业银行融资渠道单一,更多通过利息费用收入盈利。

表1 描述性统计分析

四、实证分析

本文应用更具效率的系统GMM方法对动态面板模型进行估计。同时,为了控制估计偏误,在后续的回归分析中统一使用Robust程序处理。

(一)基本模型分析

1.银行偿付风险对融资成本的影响

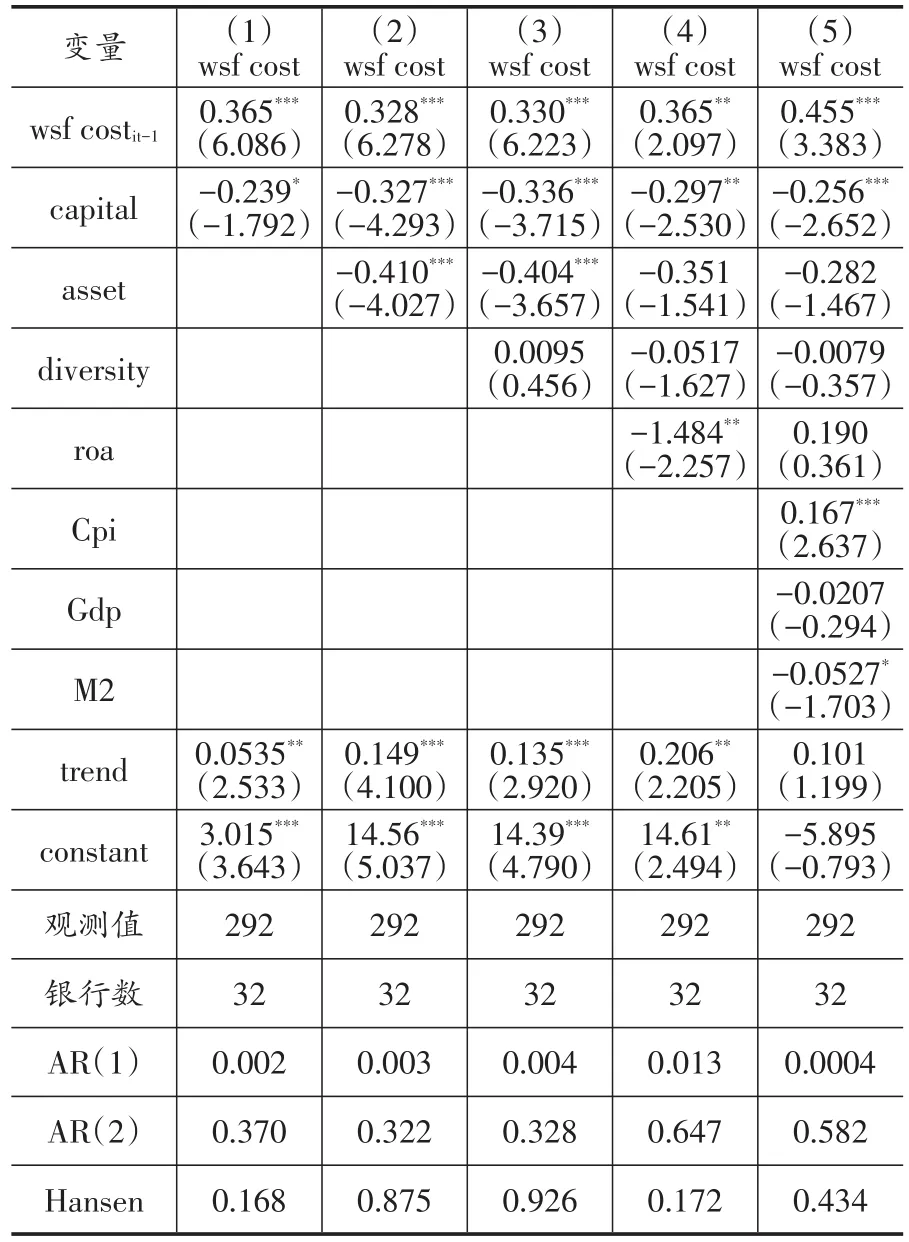

表2为银行偿付风险对融资成本的回归结果。由于银行财务变量之间的因果关系,本文将wsf costit-1、capitalit-1以及微观控制变量设定为内生变量。Hansen检验P值均大于0.1,说明所选择的工具变量具有合理性。AR(1)和AR(2)的P值表明,模型存在一阶自相关但不存在二阶自相关。因此,系统GMM设定合理,估计结果有效。

模型中所有批发融资成本滞后项均在1%的显著性水平上系数为正,说明批发融资成本存在动态持续性影响。方程(1)~(5)依次加入了微观控制变量和宏观控制变量,实证发现权益比率(capital)的系数显著为负,这表明着较高的银行偿付风险(对应较低的权益比率)伴随着较高的批发融资成本,回归结果强支持了假设1。微观控制变量的系数表明,银行资产规模与融资成本之间具有显著负相关,结果符合预期。说明与中小型商业银行相比,大型商业银行获取批发融资成本较低。roa系数为负,说明机构投资者偏好于盈利能力较强的银行,其融资成本较低。中间业务收入占比与批发融资成本存在负相关关系,但影响不显著。宏观控制变量系数表明,Cpi与批发融资成本在1%的显著性水平具有正向关系,说明通货膨胀带来的资金价格上涨导致银行融资成本的增加。M2系数显著为负符合预期,表明宽松的货币环境会降低银行的批发融资成本,紧缩的货币环境会提高银行的批发融资成本。

表2 银行偿付风险对融资成本基础回归

2.调节效应分析

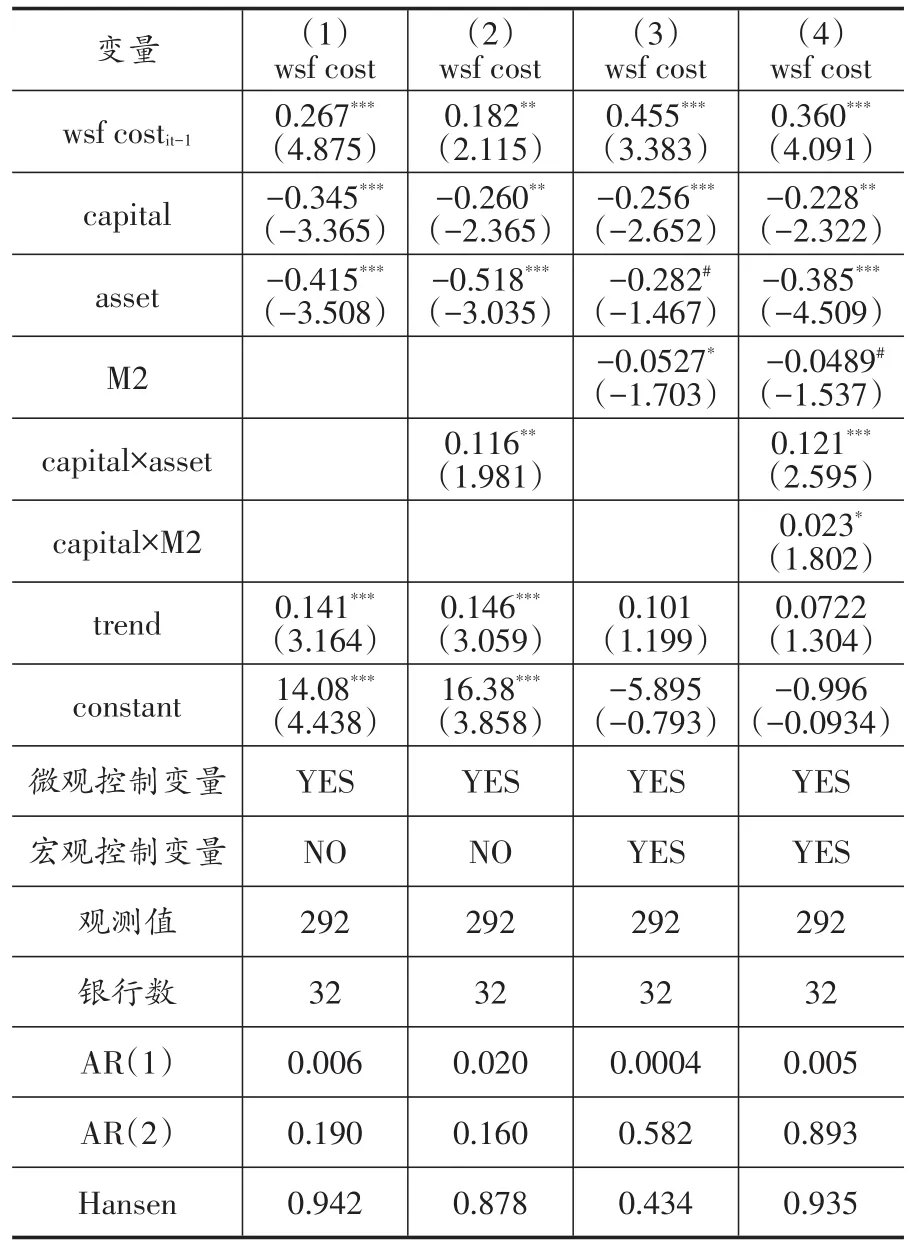

本文加入银行偿付风险与资产规模和货币政策的交互项来做进一步分析。为避免多重共线性,笔者对解释变量以及交互项中的控制变量进行组内去心处理,结果见表3。在第(2)列加入交互项后,银行偿付风险与资产规模交互项(capital×asset)系数显著为正,说明资产规模的增加弱化了银行风险对融资成本的影响,同时表明随着银行规模的增加,其受到机构投资者的市场约束程度有所降低,结论支持了本文的假设2。第(4)列进一步加入银行偿付风险与货币政策的交互项(capital×M2),交互项系数显著为正,表明越宽松的货币政策,银行风险对融资成本的影响越小,即当实施扩张的货币政策时,市场流动性充足,机构投资者预期不会出现偿付危机,进而会降低对商业银行的监督约束,当实施紧缩的货币政策时,机构投资者预期商业银行的流动性风险增加,进而会加强对商业银行的监督约束。结论强支持本文的假设3。

表3 银行偿付风险与融资成本调节效应分析

(二)银行异质性分析

1.异质性描述性分析

表4为不同类型商业银行的描述性特征。从中可以看出各类型银行间的融资成本存在差异。首先,大型国有商业银行的批发融资成本均值为1.964%,显著低于中小型商业银行(3.356%)和样本均值(3.077%)。银行偿付风险的代理变量(capital)反映出大型国有商业银行(6.056%)的偿付能力强,面临财务风险的可能性较低。此外,大型商业银行(127596.4亿)与中小型银行(14366.84亿)的资产规模(asset)存在较大差异。综上可得,银行偿付能力越强,资产规模越大,银行的融资成本越低。

表4 异质性描述性分析

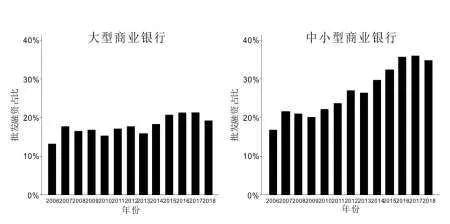

根据商业银行的类别分组,图2分析了批发融资占比在不同类型银行之间的差异性。结果显示,2006~2018年大型国有银行的批发融资占比显著低于中小型商业银行,中小型商业银行的批发融资占比具有显著的上升趋势,从2006年的16.91%增长至2018年的34.91%。表明随着金融创新的不断发展,传统存款市场的竞争加剧,中小型商业银行为获取更多融资而加强了对批发融资的依赖。

图2 批发融资占比(分组分析)

2.分组回归分析

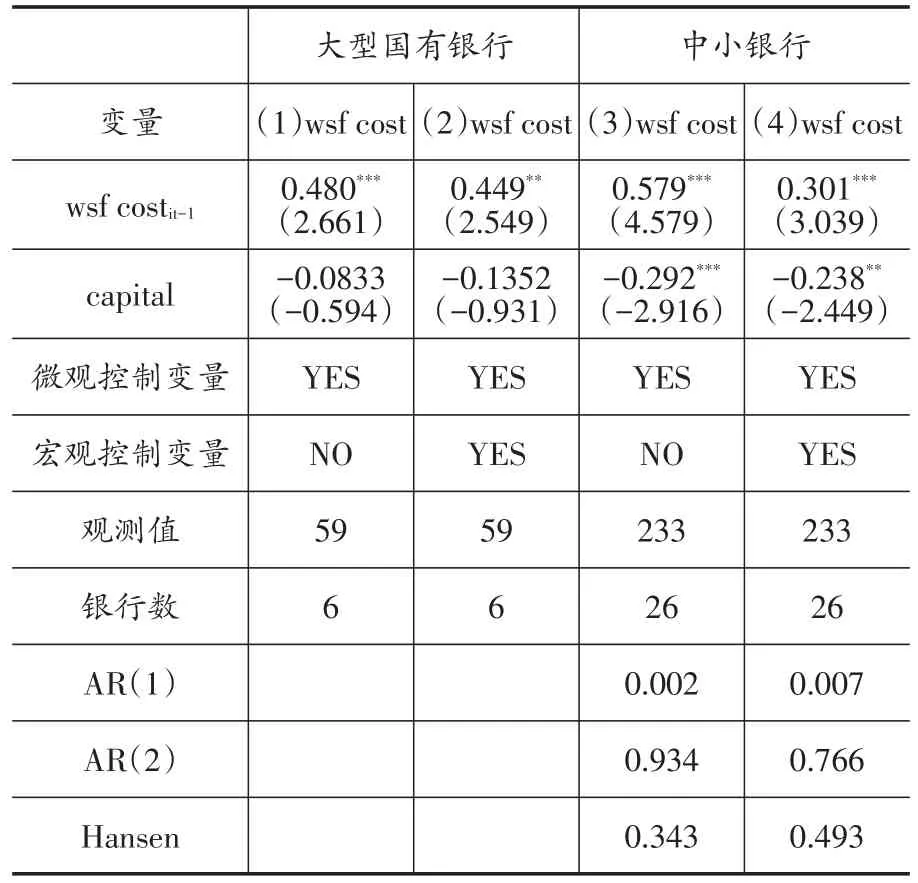

基于银行间的异质性特征,本文将全样本分为大型国有商业银行和中小型商业银行,进一步研究银行偿付风险与融资成本在不同类型银行之间的差异。由于大型国有商业银行属于“小N大T型”样本,而系统GMM针对长面板数据估计时会得到有偏的系数。因此,为考虑批发融资成本的动态影响,本文运用纠偏LSDV方法对大型国有商业银行进行回归分析,中小型商业银行仍采用系统GMM方法。

结果如表5所示,(1)~(2)列中银行偿付风险对融资成本的影响系数不显著,表明机构投资者缺乏对大型国有商业银行的市场约束。(3)~(4)列表明当银行偿付风险增加一个百分点,中小型商业银行的融资成本分别会增加约0.24个百分点。主要原因在于:相对中小型商业银行而言,大型国有银行的资产规模庞大,其在金融系统中处于系统重要性主导地位,存在“大而不倒”的政府隐性担保。基于政府资本救助的预期,在批发融资市场上,机构投资者对大型国有银行进行监督约束的动机显著下降。由于中小型商业银行整体资产规模相对较低,其系统重要性相对较低,市场约束作用显著。结论进一步强支持了假设2。

表5 银行偿付风险对融资成本异质性回归

(三)稳健性检验

1.其他回归方法

本文分别采用混合面板回归、固定效应、随机效应和差分GMM四类回归方法对核心结论做进一步分析。为避免内生性问题,所有解释变量均做一期滞后处理。结果显示采用不同的回归方法,核心解释变量系数及显著性水平并未发生本质变化,表明本文核心结论具有一定的稳健性。

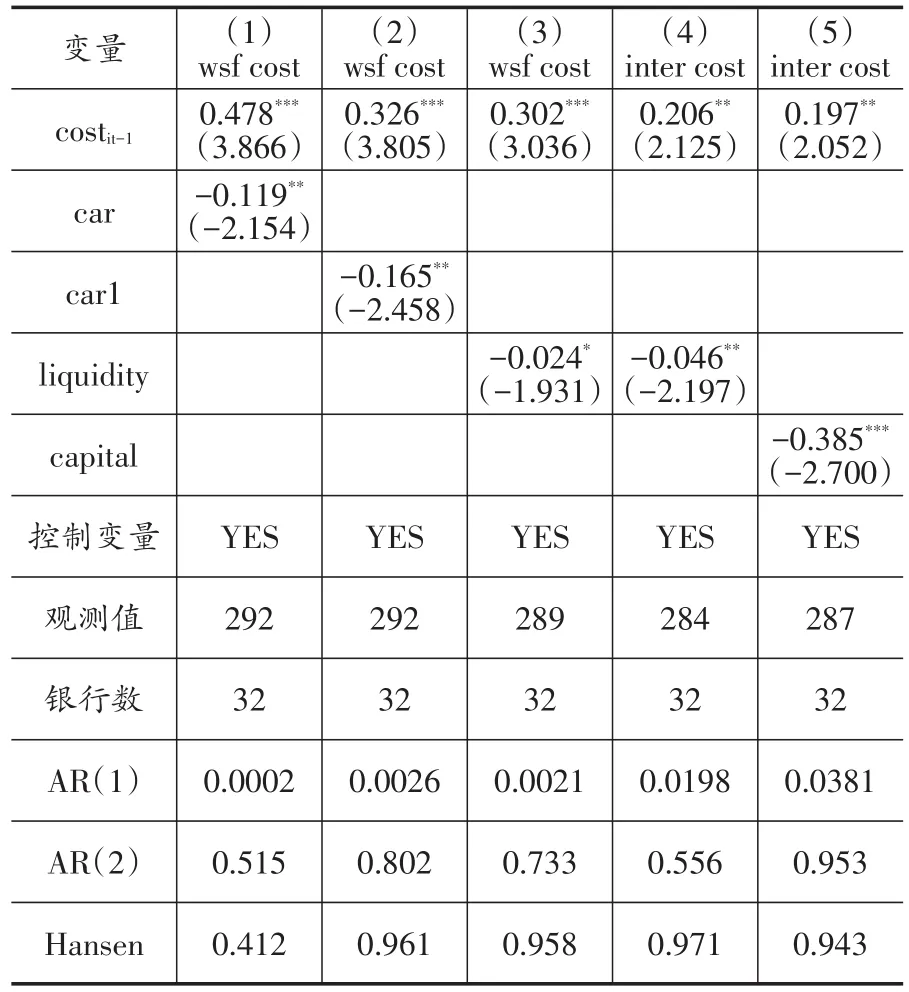

2.替代变量

本文还选用资本充足率(car)和一级资本充足率(car1)作为银行偿付风险的替代变量,进行稳健性分析。资本充足率越高,则银行的偿付风险越低。回归结果如表6第(1)~(2)列所示,均证实中国批发融资市场存在市场约束,银行偿付风险对融资成本具有正向影响。在同业负债结构中,传统同业负债(同业存放和拆入资金)反映银行的流动性管理。新兴同业负债(卖出回购金融资产)以监管套利为目的,反映银行快速扩张的意愿,更多体现银行对盈利性的需求。据此,本文选取批发融资中具有代表性的拆入资金、卖出回购金融资产以及同业存放三项科目重新计算融资成本(inter cost)①基于数据的可得性,笔者从32家上市银行年报附注中手工整理拆入资金利息支出、同业存放利息支出以及卖出回购金融资产利息支出,并将三者利息支出和融资金额分别加总,作为批发融资利息支出和批发融资总额的代理变量。。此外,本文进一步选取流动性比率(liquidity)作为替代变量,基于银行的流动性风险测度机构投资者的市场约束。一般而言,流动性比率越高,银行发生流动性风险的可能性较小,笔者预期系数为负。回归结果如表6第(3)~(5)所示,不同的替代变量条件下,回归系数的符号和显著性水平均符合预期,这进一步支撑了本文核心结论的稳健性。

表6 稳健性检验:替代变量

由于统计显著并不意味着经济显著,因而本文进一步对主体结论的经济显著性进行相应的检验。参考既有文献的做法,计算在控制相关变量的条件下,银行偿付风险一个单位标准差的变动导致融资成本的变动幅度。计算方法为△wsf cost/sd(wsf cost)=-24.64% 。 其 中 △ wsf cost=βcapital× sd(capital)=-0.376;βcapital=-0.256为表 2第 5列中capital的系数值;sd(wsf cost)=1.526,sd(capital)=1.469,二者分别为wsf cost和capital的全样本标准差。计算结果表明,银行偿付风险(capital)一个单位标准差的变动,会导致融资成本(wsf cost)的变动超过自身全样本标准差的24%,说明本文的结论在经济意义上也具有显著性。

五、结论与政策建议

本文基于2006~2018年我国32家上市银行的面板数据,实证检验了批发融资市场的市场约束问题。本文发现如下研究结论:第一,我国批发融资市场存在市场约束,银行偿付风险对批发融资成本存在正向影响,且兼具统计显著性和经济显著性;第二,不同规模的银行所面临的市场约束程度不同。相较于大型国有银行而言,中小银行面临更为严苛的市场约束;第三,宽松的货币政策改善市场流动性,显著降低机构投资者对商业银行的市场约束。紧缩的货币政策收紧市场流动性,显著提高机构投资者对商业银行的市场约束。通过调整核心变量以及运用多种回归方法进行检验,计量结果均支撑了本文核心结论的稳健性。本文结论对于商业银行成本管理,以及银保监会对批发融资市场风险的监管,均具有重要的启示意义。

商业银行进行资本管理,有助于降低批发融资成本并提高整体盈利性。资本充足率越低的商业银行偿付风险越高,在批发融资过程中受到的市场约束越严格。商业银行在提高整体资本存量的同时,也需合理优化资产结构,降低高风险资产的占比,进而使资本充足率保持在一个合理的水平。

银保监会对大型国有银行和中小银行采取差异化监管。中国是国有商业银行为主导的银行体系,相比中小型银行,大型国有银行获得批发融资时面临的市场约束较小,融资成本较低。相较于大型国有银行,中小银行在批发融资市场更为活跃,更多依赖批发融资以扩张其资产业务。因此,银保监会应进一步加强对中小银行的资本监管,防范因批发融资依赖而引致的流动性风险。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年8期)2019-07-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

小学阅读指南·低年级版(2017年1期)2017-03-13

现代企业(2015年6期)2015-02-28

人生十六七(2015年6期)2015-02-28

新高考·高二数学(2014年7期)2014-09-18

计算机辅助工程(2012年5期)2012-11-21