企业绩效界定、测量与结构性整合

2019-09-10 07:22倪昌红梁珊珊邵良玭

牡丹江师范学院学报(哲学社会科学版) 2019年3期

倪昌红 梁珊珊 邵良玭

[摘 要] 由于企业绩效中组织管理研究因变量测量的不规范导致了两个问题:一是测量方法与指标选取随意,二是研究结论常常出现矛盾。为解决这类问题,本文以大量实证研究文献对企业绩效的测量为基础,从个人与企业、短期与长期、财务与成长等方面的绩效,对企业绩效进行结构性划分,构建了其维度间的逻辑联系,以此作为整合绩效研究的指导性框架,并对未来企业绩效的研究提出了三点建议。

[关键词] 企业绩效;结构性企业绩效;员工离职;管理者社会关系;研究范式

[中图分类号]F270[文献标志码]A

一、 引言

企业绩效(firm/organizational performance,又称组织绩效)是组织管理研究特别是战略层次研究里理论工作者与管理实践人员关注的永恒主题,不同企业的绩效差异是战略研究的根本问题之一(Rumelt 等,1994)。

然而,学术界与实务界对企业绩效的理解还存在歧义。若在理论研究中,较随意地选取若干指标测量企业绩效,使研究者无法深入、一致地探讨某个研究主题导致研究结果的“不一致”(通常是某个变量与企业绩效间呈现正负相关、U型、渐进关系等) ,而后来者又以这个错误的认知作为“深入研究”的基础。这与实务界对企业绩效的认知一起最终导致了理论研究的凌乱和我们对企业绩效认识的混乱。在实践中,管理者关注更多的是财务表现,这源于人们对企业“以成败论英雄”的观念。但若不指出这其中的问题而让人认为企业绩效就是财务表现,则会出现诸如削弱企业创新能力等严重后果 。

这说明,企业绩效的测量确实出了问题。为此,必须以企业绩效的概念界定为基础,澄清企业绩效的本质,而现阶段相关文献多集中于企业绩效的“有效”测量上( Richard 等, 2009)。为解决好对企业绩效的认识问题,本文将以国际主流组织管理研究期刊中1 043篇实证研究文献对企业績效的测量为基础,从个人绩效与企业绩效、短期绩效与长期绩效、财务绩效与成长绩效等方面对企业绩效进行结构性划分,构建这些结构性绩效维度间的逻辑联系,以此作为整合绩效研究的指导性框架来证明本文构建的企业绩效结构维度模型的整合能力与解释能力,并对企业绩效研究提出建议。

二、企业绩效的界定

企业绩效是战略研究(包括战略管理、国际商务和战略人力资源管理) 的重要主题。但在这些研究中,研究者往往对企业绩效不加界定或进行默认界定。这说明企业绩效的界定还比较混乱,特别是将企业绩效与企业效果 (effectiveness) 混用。Venkatraman和Ramanujam 认为战略研究的核心就是企业的运行效果,企业绩效是企业效果的一部分。Cameron和Whetten 毫不讳言地指出,企业的效果类似一幅展开的地形图,如何画地形与如何用地形全靠此图的使用者。

企业效果的范围更大、更不具体,但企业绩效则相对具体。针对企业效果与企业绩效界定笼统的情况,有学者对两者进行了更具体的界定,[1]720[2] 并认为企业绩效包含三种特定的企业结果(firm outcomes)变量:财务绩效 (如各种财务收益指标)、市场绩效(如各种销售指标)和股东回报 (如股东收益等);企业效果则由企业绩效、企业内部运营指标、反应组织运行情况的一些非经济指标 (如企业声誉等)组成。这种界定更具操作性,但与Venkatraman和Ramanujam 从包含范围上由小到大分为:财务绩效、运营绩效、企业效果的划分方式并无本质差别,如财务绩效与股东回报其本质上都是财务类指标,而市场绩效中的有些指标也可以转化为财务类指标(如销售收入可转化到利润类指标上)。因此,对企业绩效的内涵界定才是问题的关键,可以说长期以来这一问题在理论上都被回避了。

实践中,对绩效的确定产生了两种办法:一种是对企业绩效不加界定而直接用一些绩效指标予以测量,另一种是探讨何种绩效指标更“有效”。[3]952 要弄清企业绩效的内涵和测量,必须清楚其本质是什么。这实际上属于认识论的范畴,因此必须意识到认识论中的一个共识:既然“企业绩效”是学术界构造的概念,则它可有多种指称对象也可由多种指标指称。故本文认为认识须以科学共同体对该问题的探讨为基础,[4]23 通过对企业绩效操作性定义的考察达到对其理论定义的理解。

三、企业绩效的测量与问题

(一) 文献基本情况

通过对实证研究中的操作性定义来分析已有研究中被回避的企业绩效内涵并对其进行界定,为了对企业绩效研究文献进行较全面的梳理,根据组织管理研究刊物的影响力并结合汤森路透对管理学刊物的影响因子评价(JCR 2014)本文选取了12个顶级期刊(1),在著名引文数据库Web of Science (WOS) 中以“firm performance”/“organizational performance”为主题对这些刊物进行了检索,并辅以EBSCO、Proquest等数据库进行验证,然后对检索到的文章进行筛选后得到1043篇实证文章(2)。从期刊分布看,战略管理的顶级刊物SMJ的发文数占到了36% (380篇)。被分析文章发表的期刊和时间分布见图1 (a,b)。从发表年份看,考虑到文章的统计截点与文章发表(3)周期,可以说占五年的文章数量占63%,说明绩效问题在近年受到的关注程度越来越高;注意到2000年和2008年是文献数增长的两个关键点,说明进入新世纪以来学者对企业绩效问题兴趣猛增,特别体现了全球化和经济形势变化 (金融危机) 对企业带来的挑战。

(二) 企业绩效的测量

操作性定义是实证研究中对理论定义的具体化,故要认识企业绩效,需要先看其测量方式。从理性知识的认识论立场看,这样做的最终目标是希望能抽象出这些杂多的企业绩效测量指标背后齐一的存在。借用理性认识论中的“范畴”思想(4),企业绩效测量的齐一性指范畴的齐一,有两个来源:一是杂多的测量指标的范畴共通性,即把它们归结为某种同一的范畴中;二是用某种范畴结构表示企业绩效 (及其测量指标) 的结构及其关系。此处将解决第一个来源,换言之,也就是找出企业绩效测量指标背后的共同性。

为此,我们对收集到的文献进行了梳理和分析。具体做法是,把上述1043篇文献随机分成两组,由前两位作者独立对文章中企业绩效的测量指标进行范畴归类,碰到疑难处由两人协商解决。为确保两位作者对文献的分析是可靠的,我们从两组文献中随机各抽取了50篇,分别由对方再分析,结果显示两者的编码一致性达到了可接受的93.7%,不低于同类研究的编码一致性。[6]402 企业绩效的测量指标范畴归类如表1所示。

对具体指标的范畴划分,我们主要是基于指标所属的管理职能领域与文献中对相关指标的划分方式。财务绩效的划分标准参考了Slater和Olson的研究;市场绩效的划分标准参考了Sarkar 等的做法。[7]705 于是,本文归纳了超过80个主要的基准绩效指标,并将其分为6个基本范畴:财务类、市场类、运营类、创新类、社会类和竞争类。当然,这种范畴归类并不完美,但基本抓住了指标属性,与人们对管理职能与实践的经验了解一致。

从指标的期刊分布看,SMJ是对企业绩效关注最多的期刊 (见图1) 。分析表明,在所有的绩效指标中,财务指标是最受学者欢迎的指标,超过60%(5),其次是市场指标,约占30%,这两者可称为经济绩效。[8] 也是结果(outcome) 指标。在财务指标中,ROA、托宾Q值等是受关注最多的指标,占比超过60%;在市场指标中,销售及其相关指标也是使用较广泛的指标,超过50%。从这些文章看,为了提高企业绩效测量的效度,很多文章特别是近年的文章都采用多个、多类指标进行测量或者对测量进行印证。

针对测量指标林林总总的情况,指标选取的“有效性”自然成为研究实践关注的问题。因此,企业绩效测量的一些问题被研究者谈及,如测量方法、测量样本、测量技术等[1]720[1]734[1]756 ,其目的更多地是如何提高企业绩效测量的“有效性”。然而,本文认为在没有认清企业绩效是什么的情况下谈如何有效地测量只是权宜之计,要有效测量根本地是要从认知上对企业绩效深入分析。

财务类ROA (或增长率、增量),ROE,ROS,ROI,OROA (运营收入比资产账面价值),EBITDA,P/E,(累计) 每日股市收益,托宾Q值,市价与账面值之比 (类似托宾Q值),净利润 (或增长),持有期非正常收益,资本权益报酬率,净收入,股价变动损益,产品边际净收益,边际运营收益 (或边际利润、净边际利润),收益 (或人均、增长率),新产品收益,技术许可收益,利润增长,财务风险,人均价值附加,每股收益,现金流,股东收益,资本收益,年总收益,股东人均利润,IPO成功数,詹森alpha值,IPO价格(Makino等,2017);(Cho等,2016); (Paeleman,2015)

市场类市场收益 (或增量),(人均) 销售量 (额),销售收入,销售增长,市场相关性,新市场成长,市场相关需求,市场占有率,销售收入多元化,市场份额 (或增长),销售利润率,企业市值,顾客满意度,顾客保留率(Frank和Obloj, 2014);( Jamse等,2014);(Zahavi和Lavie, 2013)

运营类产出效率 (或增长率),产品质量,员工增长,系统注册百分比,运营效率,产品质量 (或瑕疵及其增量),实际载客量 (如航空公司),报道量 (如新闻杂志),进出口量 (或增长) ,利益相关者服务,员工生产率,赢得比赛的比率(足球俱乐部)(Crucke,2016);( Chen等,2015);;(Shaw 等, 2013)

创新类创新 (新产品) 数量,创新复杂性,专利数,专利影响力,主管创新评价,产品获奖数,开发新产品、新服务,应用新技术,产品、服务的多样性(Kehoe等,2015);(Patel 等, 2014);(Qian 等, 2013)

社会类产品社会绩效,环境社会绩效,公司责任绩效,废弃物排放(Jayachandran 等, 2013);(Surroca 等, 2010);(Hull和Rothenberg, 2008)

竞争类企业生存 ,產品生存,适应性,主观评价的企业整体绩效,企业竞争力,企业声誉,目标达成,竞争优势动态能力,CEO继任背景(Fainshmidt等,2016);(Georgakakis等,2016);(Tang和Tang, 2012)

(三) 企业绩效测量存在的问题

从上文我们知道,企业绩效的测量指标琳琅满目,学者力图用多维度、多指标、多信息源的方式确保绩效的测量是“准确”“最优”的(从测量的信度与效度看确实如此),但我们也不难看出其中存在的一些问题。

1.绩效构成的“伪多维”性从现有研究看,企业绩效被当作多维构念。因此在测量上一般采用多指标方式。可以想象,在杂多的绩效测量指标中选取“合适”的指标并非易事。因此,研究者多都对绩效指标的选取原则干脆不作交代。[9]403 即使有交代也是避重就轻,仅对若干常见指标说明,而对那些更复杂的指标选取原则往往只字不提。例如,有研究者常常论证托宾Q的合理性。[10]1079 或说明ROE的合理性,[11]40 有时也说明主观评价相比客观评价的优越性。[12]50 如此,则这些文献成为其他研究选取测量指标的指南。显然,不解决“伪多维”的问题就无法确定绩效的维度,即使再多地强调所选取指标的信度与效度也不能说明该指标究竟比其他指标优在何处。

如果所有的绩效指标都可以齐一稳定地测量企业绩效,那么“伪多维”的命题没有意义。但实际情况是不同范畴的指标甚至同一范畴下的不同指标,其研究结论不具一致性,因此可以倒推不同绩效指标可能真的表示了绩效的不同方面。例如,即是同为财务指标 (如ROA、ROI)其结果也有差异,Adithipyangkul等的研究也表明ROA与现金流在表示企业绩效时研究结果有差异。[9]403[9]405 这种差异不仅有强度的差异,也有显著与不显著的差异。当然,也有研究表明不同的财务指标其结果一致。[13]288 要指出的是,绩效指标与其他变量间的关系甚至还取决于抽样技术。

正是因此,研究者对绩效指标的选取往往是优先考虑指标数据的可得性,其次才是指标的效度与信度,不得不说指标选取带有较大的随意性。尽管这些不同的指标都被冠以企业绩效的名稱,但实际内容却差异较大(造成了后文所讲的“名实不符”的问题);Chung等用前人已发表的缺乏但足够交代的绩效指标作为自己选取绩效的指标的理由。因此形成了今日绩效指标杂多、内容不一的格局。结果产生了大量关于某个变量与企业绩效间关系的研究,其关系方向、强度等都有差异。为了形成对这些关系的整体认识,元分析 (meta analysis) 往往是选择之一。姑且不论该分析方法在统计上存在的问题,Joshi等基于文献对企业绩效的不一致界定也说明这种分析方法存在致命缺陷,而这也恰恰是元分析没有考虑的深层问题。既然如此,人们有理由质疑这些关于企业绩效的纷繁研究的意义,以及元分析结论的可靠性。

既然很难精确地界定企业绩效的内涵,测量指标又如此繁多,那是不是意味着无法认识也无法较为准确地测量企业绩效了呢?我们固然不能掉入不可知论和怀疑论的陷阱。研究者至少可以采取某些措施改善这一状况。为确保企业绩效测量的准确性,研究者采取了一种在科学性上被接受的方法:多指标测量并考察指标的一致性。因此,我们发现,现有关于企业绩效的研究特别是近年的研究几乎都采用多个、多种指标对绩效综合测量,并考察绩效指标间的一致性、某个关注的变量与多种绩效指标间的关系稳定性。典型的例子是Acquaah 的研究用五个指标、主客观企业绩效都测量,而多指标、主客观指标结合的办法已经被证明是比较可靠的测量方法。[11]40[11]44 尽管这种做法没有考虑下文所讲的绩效“名实相符”与否的问题,却从科学原则上保证了研究结果的可靠性。

2.绩效名称与指标内容的“名实不符”

企业绩效的“伪多维”性导致了“名实不符”问题(也就是第二个来源)。该问题集中表现为测量指标与指标名称(也就是绩效名称)的混乱搭配,这有四个方面的具体表现:第一,有的指标名称不同,但本质一样,绩效的内涵被缩小。如产出效率用销售收入表示,这已经缩小了产出效率的内涵。又如,企业风险由一些财务指标构成,企业的股市价值由几个财务指标表示,而在其他绩效指标不可获得的情况下又将销售收入作为绩效的代理变量。[14]310 第二,指标名称与指标内涵脱离,即指标内涵不易界定。如用全新产品、改进新产品、新生产技术、新管理方式等衡量创新就存在内涵界定模糊的问题。于是,Joshi和Nerkar认为创新的数量与质量分别由专利数与专利影响力表示则似乎更为合理。[15]1149 第三,没有把握长期绩效的“成长”本质。企业的长期绩效肯定与时间有莫大关系 (无论是现实的绩效还是未来的绩效),但肯定不应该仅仅是个时间概念,把长期绩效仅仅当作很长一段时间的绩效应该不是最好的做法,容易形成拼凑面板数据的研究。当然,有研究意识到了这一问题,试图引入长期绩效中的“成长”因素。例如,用ROA增长率表示企业成长,[16]628 用托宾Q表示长期绩效,[17]1219 以销售增长、员工增长、利润增长表示企业成长,这也只是从财务上表示了成长,而并没有抓住“成长”本身的内核——具有合成性的成长性。第四,绩效名称交叉使用,造成混乱。例如,托宾Q既是财务绩效指标也可作为市场绩效指标。[18]269

如果再考虑到指标的各种变形,如用某些指标的方差考察分散度,[20]400 以及ROA的平方[21]930 累计每日股市收益等变形指标的使用等,企业绩效名实不符的问题可能更严重。[22]630

3.短期财务结果导向严重

现有研究几乎完全以结果指标为企业绩效考量目标,忽略了绩效的形成过程。从宏观上看,无论采用何种绩效指标,基本上都可归结为绩效结果。但问题是,企业的绩效结果并不是绩效的全部,绩效过程恰恰是绩效结果的关键决定因素之一。例如,缺乏对研发投入、研发人员本身的考察我们很难完全以研发的结果指标(专利等) 判断创新绩效,这是因为研发过程与研发结果间的时间非同步性、研发投入与产出的短期非一致性——新技术新产品的研发规律决定了研发必是个不断试错的过程。创新的当前结果只能说明短期的状况,而更准确地判断创新情况必须要考虑更长时间范围的企业的创新潜力。企业绩效的研究仅以财务结果为主要测量指标,这就更有问题了,可以说是平衡积分卡思想的倒退。

综上所述,企业绩效的研究目前还存在一些问题,这些问题的根源是对企业绩效的认识不一致,重要诱因是研究者基于研究便利性、统计有效性、发表可接受性等考量而导致的。解决这些问题需要我们理清纷繁的具体的绩效指标及其关系,并以更长的时间视角更多地关注企业绩效的产生过程,而不仅仅是关注当期的财务结果。这是我们在下文中要做的主要工作。

四、企业绩效结构的整合

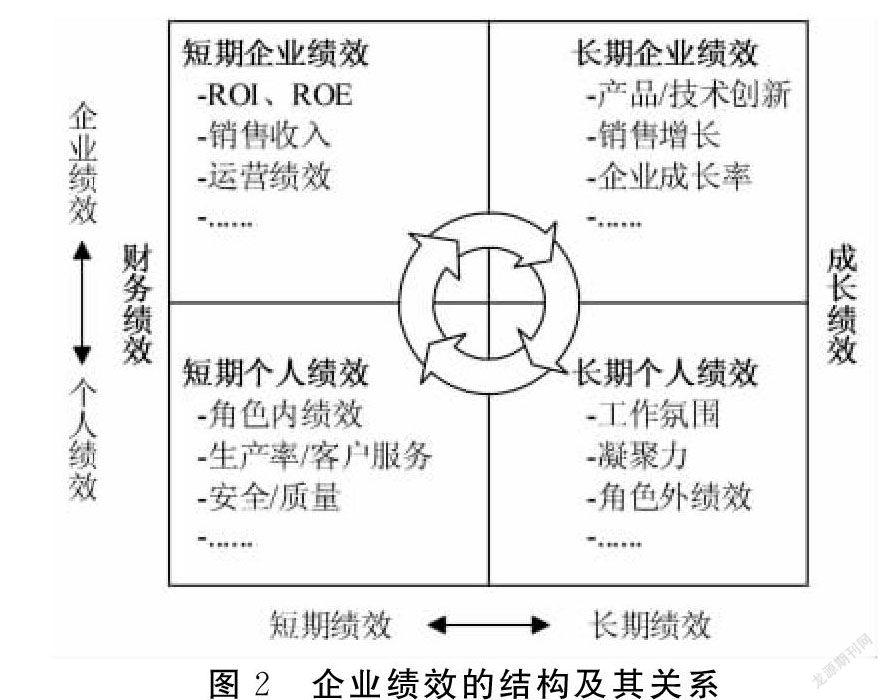

企业绩效测量的随意性、指标的混杂性等并不是由企业绩效的不可认识性和不可测量性造成的。相反,可能正是由于企业绩效的多面性测量造成了当下的情形。因此,要理顺企业绩效的相关研究并能够对未来的研究提出建设性的意见,必须理清企业绩效各指标范畴的结构及不同范畴间关系,本文用绩效结构表示这一想法。这里先给出我们对企业绩效结构的一般模型,见图2。

基于上文的绩效分析,得到本文对企业绩效进行结构性整合的第一个基本依据:本文认为企业绩效的不同维度、指标间是相互作用的,即绩效揭示绩效自身,这也是Tang和Liou的研究结论所支持的。[12]48[12]50 在现有研究中我们也很容易找到证据,如财务绩效与社会绩效关系的研究就非常多,财务绩效与企业生存关系的研究也很多。产品质量、市场份额、运营效率、财务回报等的关系也有研究。因此,本文对企业绩效进行结构性整合的第二个基本依据:不同的企业绩效间有交互作用。

我们不能仅满足于零星探讨这些不同绩效间的关系,而要致力构建关于企业绩效的统一、具有一般性的绩效结构。现在的问题是如何区分企业的绩效结构,也就是如何划分企业绩效的基本范畴(表1中的6个范畴还不能构成有序的基本范畴) 。基于前文特别是企业绩效测量的“短期财务结果导向”存在的问题,本文提出可从财务性与时间性两个维度对企业绩效进行结构划分,这是对企业绩效进行结构性划分的第三个基本依据。

基于第三个基本依据,从财务性而言,我们需注意到企业绩效的非孤立性:员工个人绩效决定了企业绩效。当然,能决定企业绩效的因素非常多,但从绩效本身的角度看员工的个人绩效是决定企业绩效的近端变量 (proximal variable)。当然,员工个人的绩效也有多种划分方式,但其纷杂性远比不上企业绩效,两种典型的员工绩效是员工的角色内绩效与角色外绩效。如果考察员工绩效,我们会发现诸多个人、群体、组织变量影响它的证据。[26]535[28]1174 基于第二个基本依据,人们会问,员工绩效是如何决定企业绩效的呢?从理论上看,企业绩效不可能通过企业自行产生,其基础必是员工的个人绩效。尽管个人绩效的加总并不是企业绩效,但所有员工的个人业绩平均水平可以决定企业绩效的高低。我们也可找到员工绩效对企业绩效的决定作用的证据。[29]72 反过来,企业绩效也可以作用于个人绩效,个人成就的取得也需要以坚实的企业绩效为基础,只是这种基础不是决定性的,而只能说这种影响存在。

另一方面,我们还要注意到企业绩效的时间性,也就是短期绩效与长期绩效之分 (基于第三个基本依据)。以现有文献对企业绩效的划分为基础,本文认为短期绩效事关企业的短期表现 (以财务绩效为代表),而长期绩效事关企业的成长性(以企业创新为代表)。企业发展的目标是长期成长,这一点不言自明。企业的长期成长靠人、才、物等资源的投入,短期绩效恰恰是持续获得这些投入的基础,因此短期绩效是长期绩效的基础(基于第二个基本依据)。两者的关系也能获得实证支持,例如,财务绩效对创新的影响。[30]998 当然,也可以说成长绩效是短期绩效的基础(基于第二个依据),与企业绩效和个人绩效的关系一样,这取决于研究者的理论前设与推演过程。

因此,基于第三个基本原则,企业绩效可以划分为四种基本形式,再结合第一个基本原则,可以每个基本形式的企业绩效进行维度内容的充实:即以角色内绩效和个人生产率为代表的短期个人绩效、以ROI和销售收入为代表的短期企业绩效、以角色外绩效和工作氛围为代表的长期个人绩效、以企业创新和各种成长率为代表的长期企业绩效等四种绩效结构。此外,我们认为短期绩效对财务绩效有更直接的影响,而长期绩效对企业成长有更直接的作用,因此把短期个人绩效与短期企业绩效合并为财务绩效,而把长期个人绩效与长期企业绩效合并为成长绩效,这样我们一共得到了绩效结构的六种形式。

从上面的分析可以得到三个基本结论:(1)个人绩效是企业绩效的基础,但企业绩效可以影响个人绩效;(2)短期绩效是长期绩效的基础,但长期绩效可以影响短期绩效;(3)财务绩效决定成长绩效,容易理解成长绩效也可影响财务绩效。结合上图对绩效结构的划分,非常容易理解该图所表示的各种绩效间的其他关系。从结论(1)还可得出如下推论:短期个人绩效决定 (至少是影响) 短期企业绩效;长期企业绩效影响长期个人绩效。从结论(2)也可得出如下推论:短期企业绩效决定 (至少是影响) 长期企业绩效;长期个人绩效影响短期个人绩效。当然,这些结论需要坚实的实证支持,但有的关系已经从实证中获得了某些支持。企业绩效结构的这一概念框架融合了个人绩效与企业绩效、短期绩效与长期绩效,这有助于理解纷繁的企业绩效研究,整合、理解繁杂的不一致的研究结论。

五、企业绩效研究的结论及其未来展望

企业绩效的研究成果丰富,而相关的研究结论哪怕是同一主题的研究 (如离职与企业绩效、管理者社会关系与企业绩效) 结论差异颇大。为了解决这种研究上的偏差,本文以国际主流组织管理研究期刊中1 043篇实证研究文献对企业绩效的测量为基础,对企业绩效的界定、测量等基础性问题进行梳理分析。基于指标所属的管理职能领域与文献中对相关指标的划分方式,我们将企业绩效指标进行范畴归类(财务类、市场类、运营类、创新类、竞争类、社会类),并从个人绩效与企业绩效、短期绩效与长期绩效、财务绩效与成长绩效等方面对企业绩效进行结构性划分,通过分析这些结构性绩效维度间的逻辑联系,构建了企业绩效结构的一般模型:(1)个人绩效是企业绩效的基础,但企业绩效可以影响个人绩效;(2)短期绩效是长期绩效的基础,但长期绩效可以影响短期绩效;(3)财务绩效决定成长绩效,容易理解成长绩效也可影响财务绩效。文章最后以战略领域中的两个实际的研究为例(离职与企业绩效、管理者的社会关系与企业绩效间的关系)说明了构建的企业绩效结构框架的整合作用;对于未来的研究,可以重点考虑一下几方面:

第一,重新认识企业绩效。研究者应该摆脱在测量企业绩效时随意选取指标的做法,从根本上认清企业绩效的多维结构。实际上,只要研究者认定了某一种或几种指标,总是可以找到说明这些指标合理性的理由,但不仅要明确说明选取的绩效指标的优越性,更要从根本上解释企业的结构性绩效(如图2),这也是企业绩效研究间有可比性的基础。

第二,区分绩效结果与绩效过程、近端绩效与远端绩效、长期绩效与短期绩效。仅说明某些企业绩效指标合理、测量方法得当是不够的,企业绩效的研究还应该揭示不同的结构性绩效间的关系。如探讨近端绩效与远端绩效的关系,这有助于找到所研究的自变量与企业绩效这一因变量间的完整关系,揭示自变量与企业绩效的因果链条。这也提醒我们当自变量与企业绩效的某个结构性维度间的因果链条可能较长时,应该尽量构建自变量与近端绩效间的關系,否则研究会缺乏统计显著性。

第三,研究实践中还要采取措施弥补缺陷。选取理想的绩效测量方式是我们追求的目标。但研究实践可能很难满足理想的状况,这需要我们采取适当办法弥补缺陷。例如为提高研究的稳定性,我们应该选取同类结构性绩效指标下的多个指标相互印证,若能够进行不同结构性绩效指标间的比较则更能说明问题,但此时若结论出现差异时我们需要慎重解释,而不能认为研究本身有问题或有了新发现(实际上此时已经是不同的企业绩效了)。这就是为什么关于企业绩效的研究不是看该研究是否研究了企业绩效而应该看企业绩效究竟是如何衡量的。而关于企业绩效的主观与客观测量、抽样方式的选择等“技术性”弥补方法已有研究已经有较多交代,不再赘述。[1]720[1]734[1]726[1]799

[注释]

(1)它们分别是Asia Pacific Journal of Management (APJM)、Administrative Science Quarterly (ASQ)、Human Relations (HR)、Journal of Applied Psychology (JAP)、Journal of International Business Studies (JIBS)、Management and Organization Review (MOR)、Management science, (MS)、Organization Science (OSc)、Organization Studies (OSt)和Strategic Management Journal (SMJ)。Academy of Management Review (AMR) 因不刊发实证文章而不在文献搜集范围内。

(2)这1043篇文献肯定没有涵盖到所有实证文献。但与其他文献研究相比,这些文献从数量、涵盖领域、时间跨度上均满足分析需要,也超出了一般文献研究。

(3)当然,本文并不更深层次地追问企业绩效测量指标的根源,也不是要将这些测量指标放在康德提出的四对范畴中,这已经超出了本文讨论的范围也不太有分析意义。借用范畴的思想,是为了在表明本文对文獻的梳理方式和第四节中对企业绩效进行结构性整合有一定的合理性。

(4)此段中的指标的分布占比均是约数。因为有的指标的归属有异议,但这种异议集中体现在财务指标和市场指标上。无论如何,这两种指标范畴的比重足以说明测量指标的分布情况。

(5)限于篇幅,此处对每类企业绩效指标只列了3个代表性文献。更为详细的代表文献可向作者索要。

[参考文献]

[1]Richard, P J, Devinney, T M, Yip, G S, et al. Measuring organizational performance: Towards methodological best practice[J]. Journal of Management, 2009(3): 718-804.

[2]Miller, C C, Washburn, N T, Glick, W H. The myth of firm performance[J]. Organization Science, 2013 (3): 948-964.

[3]Kuhn, T S. The structure of scientific revolutions[M]. 4thed. Chicago: University of Chicago Press, 2012.

[4]Shook, C L, Ketchen, D J, Hult, G T M, et al. An assessment of the use of structural equation modeling in strategic management research[J]. Strategic Management Journal, 2004(4): 397-404.

[5] Sarkar, M B, Echambadi, R a J, Harrison, J S. Alliance entrepreneurship and firm market performance[J]. Strategic Management Journal, 2001 (6/7): 701-711.

[6]He, Y, Tian, Z, Chen, Y. Performance implications of nonmarket strategy in china[J]. Asia Pacific Journal of Management, 2007 (2): 151-169.

[7]Adithipyangkul, P, Alon, I, Zhang, T. Executive perks: Compensation and corporate performance in china[J]. Asia Pacific Journal of Management, 2011 (2): 401-425.

[8]Dezso, C L, Ross, D G. Does female representation in top management improve firm performance A panel data investigation[J]. Strategic Management Journal, 2012(9): 1072-1089.

[9]Kim, H, Sutton, K L, Gong, Y. Group-based pay-for-performance plans and firm performance: The moderating role of empowerment practices[J]. Asia Pacific Journal of Management, 2013(1): 31-52.

[10]Tang, Y-C, Liou, F-M. Does firm performance reveal its own causes? The role of bayesian inference[J]. Strategic Management Journal, 2010 (1): 39-57.

[11]Westphal, J D, Bednar, M K. Pluralistic ignorance in corporate boards and firms' strategic persistence in response to low firm performance[J]. Administrative Science Quarterly, 2005(2): 262-298.

[12]Ju, M, Zhao, H. Behind organizational slack and firm performance in china: The moderating roles of ownership and competitive intensity[J]. Asia Pacific Journal of Management, 2009(4): 701-717.

[13]Geyskens, I, Krishnan, R, Steenkamp, J, et al. A review and evaluation of meta-analysis practices in management research[J]. Journal of Management, 2009 (2): 393-419.

[14]Richard, O C, Murthi, B P S, Ismail, K. The impact of racial diversity on intermediate and long-term performance: The moderating role of environmental context[J]. Strategic Management Journal, 2007 (12): 1213-1233.

[15]Ballinger, G A, Marcel, J J. The use of an interim ceo during succession episodes and firm performance[J]. Strategic Management Journal, 2010 (3): 262-283.

[16]Balasubramanian, N, Lieberman, M B. Industry learning environments and the heterogeneity of firm performance[J]. Strategic Management Journal, 2010 (4): 390-412.

[17]Zhiang, L, Haibin, Y, Arya, B. Alliance partners and firm performance: Resource complementarity and status association[J]. Strategic Management Journal, 2009 (9): 921-940.

[18]Kim, J-Y, Finkelstein, S. The effects of strategic and market complementarity on acquisition performance: Evidence from the us commercial banking industry, 1989-2001[J]. Strategic Management Journal, 2009 (6): 617-646.

[19]Netemeyer, R G, Maxham, J G, Lichtenstein, D R. Store manager performance and satisfaction: Effects on store employee performance and satisfaction, store customer satisfaction, and store customer spending growth[J]. Journal of Applied Psychology, 2010 (3): 530-545.

[20]Van Iddekinge, C H, Roth, P L, Putka, D J, et al. Are you interested? A meta-analysis of relations between vocational interests and employee performance and turnover[J]. Journal of Applied Psychology, 2011 (6): 1167-1194.

[21]Anis, A, Ejaz, W, Iqbal, A. Mediating role of employee performance and retention in training and organizational performance[J]. Actual Problems of Economics, 2012(130): 70-75.

[22]Mcnally, R C, Cavusgil, E, Calantone, R J. Product innovativeness dimensions and their relationships with product advantage, product financial performance, and project protocol[J]. Journal of Product Innovation Management, 2010 (7): 991-1006.

[23]李紅星.行政绩效考评的困境与突围[J].牡丹江师范学院学报:哲学社会科学版,2018(2):26-33.

[24]倪昌红,邵良玭.群体离职引发的组织知识流失研究[J].牡丹江师范学院学报:哲学社会科学版,2018(2):38-45.

[责任编辑]王立国

猜你喜欢

卷宗(2016年10期)2017-01-21

管理观察(2016年30期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

黑龙江教育·理论与实践(2015年11期)2015-11-30

消费导刊(2015年9期)2015-11-18

理论与现代化(2015年5期)2015-10-08

档案管理(2015年4期)2015-06-25