非金融类上市公司金融资产配置影响因素研究

2019-09-10 07:22王昭权

上海管理科学 2019年3期

关键词:羊群效应

王昭权

摘 要: 运用多元回归分析,实证检验影响非金融类上市公司在2007—2016年里金融资产配置的影响因素。结果表明:金融资产收益率风险越高,非金融类上市公司金融资产配置比例越低;经营资产收益率风险越高,经营资产配置比例越低,呈现出类似“跷跷板”的选择效应。非金融类上市公司未来业绩预期与其金融资产配置正相关。在进一步剔除货币资金后,非金融类上市公司持有金融资产比例与公司预期经营收益负相关,显示出货币资金作为公司生产经营活动的“蓄水池”的角色;上市公司管理层或股东在做出资产配置决策时的确会考虑同行业其他上市公司的资产配置状况,并且倾向于跟随其他公司进行金融资产配置。

关键词: 金融资产配置;波动率;羊群效应

中图分类号: F 272

文献标志码: A

Abstract: Multiple regression analysis was used to empirically examine the factors affecting the allocation of financial assets of non-financial listed companies during 2007-2016. By taking empirical test, it shows that: The higher the risk of return on financial assets, the lower the proportion of financial assets of non-financial listed companies; the higher the risk of return on operating assets, the lower the proportion of operating assets showing a similar seesaw effect. The future performance of non-financial listed companies is positively related to the allocation of their financial assets. After further eliminating cash, the companies′ future performance is negatively related to the ratio of financial assets held by non-financial listed companies showing the role of currency funds as a "water reservoir" for the company′s production and business activities. At the same time, the management or shareholder of a listed company does consider the asset allocation of other listed company companies in the same industry when making asset allocation decisions, and tends to follow the actions of other companies to allocate financial assets.

Key words: financial asset allocation; volatility; herding behavior

本文從马科维茨的资产组合理论视角出发,引入资产收益波动率与预期收益,并创造性地加入“羊群效应”这一因素,研究上市公司金融资产配置的影响因素。

1 研究假设的提出

本文认为基于风险-收益框架下的动态资产配置模式是上市公司在考虑经营性及金融性资产配置多寡的主要出发点。

当外部大环境或者企业所做投资决策导致金融资产产生剧烈波动时,上市公司就有可能为了规避金融收益的波动而减少金融资产投资。当公司经营业绩发生大幅波动时,上市公司会减少经营性资产投资转而增加金融资产投资来增强公司整体资产的稳定性,在预期未来生产经营将回稳时,再将之前转变成为金融性质的资产投资于生产经营,形成类似“跷跷板”的转换效应。基于此,本文得出第一个假设:

假设1:非金融类上市公司持有金融资产比例与来自金融资产收益的波动负相关。

如果公司管理层或者股东预期未来生产经营主业的收益由于行业整体景气度低迷或者自身经营方式的问题难以达到预期,无法获得充足的利润,则有可能转向金融投资,增加企业在金融资产上的配置。反之,当管理层或者股东预期未来生产经营主业的收益非常乐观时,则有可能在当期加大生产经营上的资本投入,或者换句话来讲降低金融资产配置比例以获得更多的收益。基于此,本文提出第二个假设:

假设2:非金融类上市公司持有金融资产比例与公司预期经营收益负相关。

对同行或者周围同类的模仿与跟随现象广泛存在于人类社会及自然界中,最常见的就是“羊群行为”。具体到非金融类上市公司的金融资产配置上来说,当同行业其他公司增加金融资产投资时,该企业可能会模仿同行业其他公司的决策,进而增加企业在金融资产上的配置。反之,当同行业其他公司均减少金融资产投资并将其转换为在主业经营上的投资时,该企业会跟随同业其他公司做出类似决策。基于此,本文提出第三个假设:

假设3:同行业金融资产配置“羊群行为”程度与非金融类上市公司金融资产配置正相关。

2 研究设计与模型构建

2.1 样本选取与数据来源

本文数据全部来自CSMAR数据库,所有数据均选取年度值进行计算。

由于新的《企业会计准则(2006)》的实施,金融资产的分类更加细致,增加了如可供出售金融资产、长期股权投资等项目,因此本文的研究样本始于2007年,终于2016年,并采用年度数据。

本文按照如下标准对原始数据样本进行了剔除:(1)剔除金融和保险行业的上市公司;(2)为了更加准确地计算企业预期收益,故剔除分析师未做EPS预测的相应数据;(3)剔除了样本缺失的数据。本文对原始数据中的连续变量做了1%的Winsorize缩尾处理。本文数据处理软件为Stata 13.0。

2.2 变量定义与计算

根据前文的研究目的和研究假设,本文拟选用的变量如下:

1.持有金融资产比例计算

根据本文的研究目标,上市公司持有金融资产金额的计算公式如下:

金融资产FinAsset=货币资金+金融衍生产品+短期投资+交易性金融资产+应收利息+买入返售金融资产+可供出售金融资产+持有至到期投资+长期应收款+长期股权投资+投资性房地产+其他流动资产(理财、信托等)

由于本文使用的为年度数据,为了使不同持有规模的上市公司具有可比性,本文使用的为上市公司持有的金融资产占其当年期末总资产的比例,即rFinAsset。

2.金融资产收益率与经营性资产收益率的计算

金融资产收益率,顾名思义,即来自金融资产所产生的收益所占的比例。依据前文中对于金融资产的定义,用以下公式計算金融资产收益:

金融资产收益=财务费用-利息收益+公允价值变动损益+投资收益+汇兑损益+其他综合收益

相应地,金融资产收益率=金融资产收益/金融资产

基于本文的研究方法,经营性资产即公司总资产扣除金融资产剩余的部分。考虑到不同公司所得税税率不同可能造成的差异,本文将利润总额扣减金融资产收益后的金额定义为经营性资产收益。

相应地,经营性资产收益率=经营性资产收益/金融资产

3.金融资产收益率波动程度与经营性资产收益率波动程度的衡量

本文采用分别计算产自金融资产的收益率与产自经营性资产的收益率三年的移动标准差来衡量金融资产收益率与经营性资产收益率的波动程度。具体来说,即采用前文所计算的金融资产收益率与经营资产收益率的年度数据计算各自三年的移动标准差,分别记为SDF和SDO。

4.未来业绩预期的衡量

上市公司通常会对公司未来的业绩或行业的发展进行一定的展望,但是一般情况下多为定性类的描述,无具体的定量预测。因此,为了衡量公司对于未来业绩的预期,本文采用两种方式分别进行计算。

一般来说,分析师会在其研究报告中对公司未来的业绩进行预测。本文选取分析师对于某公司某年度每股净利润,即EPS的未来预测的平均值作为对该公司业绩的预期。本文选取国泰安(CSMAR)数据库对二级市场上分析师的研究报告预测的整理,计算出分析师对于某公司某年度每股净利润的预测,记为Forecast_mean_EPS。

除此之外,本文还选取行业景气指数作为公司未来业绩预期的替代变量。通常情况下,行业景气度较高时,预期某公司未来的业绩向好也是比较合理的。基于以上分析,本文选取国泰安(CSMAR)数据库中的行业景气指数Boom IDX作为公司未来业绩预期的替代变量。

5.非金融企业“羊群行为”程度的衡量

对于企业投资“羊群效应”程度的测量,学术界比较成熟的方法主要来自于Knyazeva等(2008)、方军雄(2012)等的模型。在Knyazeva等(2008)、方军雄(2012)等的文章中,Comove用来表示投资“羊群行为”。其具体计算方法如下:

Comove(I)=Max(Iinc, Iinc)/N

Comove的计算公式与Knyazeva等(2008)、方军雄(2012)等使用的公式类似。不同的点在于,公司投资变量I的计算方式为[金融资产(t期)-金融资产(t-1期)]/期初总资产。相应地,Iinc、Iinc分别表示公司金融资产投资增加的公司数,以及投资减少的公司数。

从Comove指标的计算公式可以看出,Comove(I)是一个连续变量。该变量主要通过计算每一年各行业内投资金额变动方向相同的比例来回答企业投资的“羊群行为”程度。Comove越趋向于1,则“羊群效应”程度越强;Comove越趋向于0.5,则“羊群效应”越弱。

本文同时采取另外一种方法来衡量公司金融资产投资“羊群效应”的程度,即变异系数。变异系数通常用来反映一组数据的离散程度,本文使用金融资产变异系数来反映“羊群效应”的程度。具体来说,通过计算每一年各行业公司金融资产配置比例的标准差与平均值来求得变异系数,作为金融资产配置“羊群效应”的替代变量。

6.控制变量

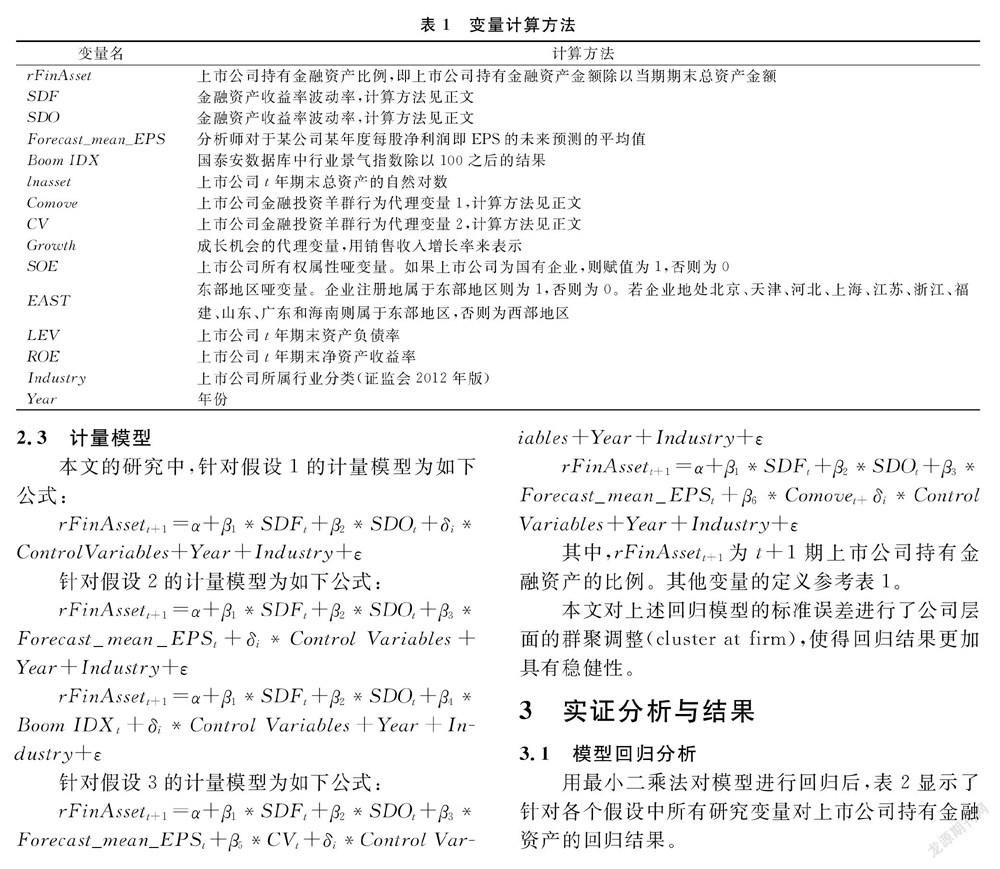

根据以往学者的研究,有很多因素都对上市公司金融资产配置产生影响。为了使研究成果更具可信度,研究结果更为准确,本文加入公司杠杆率Lev、公司规模lnasset、净资产收益率ROE、成长机会Growth、上市公司所有权属性哑变量SOE、东部地区哑变量EAST、行业Industry以及年份Year等。表1以表格形式汇总了各变量的定义及计算方法。

从表2的数据分析结果可以看出,各主要变量均在1%的显著性水平上显著,支持假设1的描述。从回归系数的符号来说,该结果与假设1的描述相一致,呈现出一定的“跷跷板”效应:经营资产产生的收益率波动越大,上市公司下一期金融资产配置比例就会越高;金融资产产生的收益率波动越大,上市公司下一期金融资产配置的比例就会越低。出现这样的情况也比较好理解,当外部大环境或者企业所做投资决策导致金融资产产生剧烈波动时,上市公司就有可能为了规避金融收益的波动而减少金融资产投资。当公司经营业绩发生大幅波动时,上市公司会减少经营性资产投资转而增加金融资产投资来增强公司整体资产的稳定性,在预期未来生产经营将回稳时,再将之前转变成为金融性质的资产投资于生产经营。另外,从回归系数的大小来看,SDF的回归系数,在绝对值上小于经营资SDO的回归系数。这表明,对于本文所研究的非金融类上市公司这一样本来说,由于其主业非金融投资,故当公司管理层或股东在考虑公司整体资产配置时,更加关注经营资产收益的波动情况,对于经营资产收益的波动率要求更为严格。

假设2的回归结果不支持假设2的描述。该回归结果意味着当上市公司未来业绩预期越好的时候,上市公司会在下一期配置更多的金融资产;当上市公司未来业绩预期越差的时候,上市公司会在下一期减少金融资产的配置。原因在于,上市公司未来业绩预期越好,公司预期将获得更多的自由现金流量,其对于内部融资难度的预期越低,更多从公司内部获得发展的资金支持。这种情况下,上市公司会将更多的资产配置在货币资金上,以准备继续投入扩大生产或者准备更多的营运资金。当上市公司未来业绩预期越差或者预期行业不景气时,公司经营产生的现金流量减少,为了维持主业经营所需的营运资金就不得不减少金融资产的配置。

从假设3的回归结果可以看出,代表上市公司所在行业金融资产投资“羊群行为”的两个变量Comove以及CV的回归系数分别为0.074、0.0922以及-0.109、-0.0804,且在1%的显著性水平上显著。这一回归结果与本文假设3的描述是相一致的。该回归结果意味着上市公司管理层或股东在做出资产配置决策时的确会考虑同行业其他上市公司的资产配置状况,并且倾向于跟随其他公司进行金融资产配置。

3.2 稳健性检验

通过前文的回归分析,除假设2以外,得到的回归结果基本上支持所提出的假设。为了进一步验证所得出结论的稳健性,本文做出如下稳健性检验:

1.广义金融资产与狭义金融资产对本文研究结论的影响

考虑到金融资产的不同定义可能會对本文研究结论产生影响,将前文金融资产中的“长期股权投资”剔除,并扣除来自联营和合营企业的收益,回归后发现结论不变。

2.羊群效应抑或是“投资潮涌”?

参照方军雄的方法,为了区分“羊群效应”与“投资潮涌”现象,本文通过将代表“羊群效应”的代理变量滞后一期,代入计量模型中进行回归分析,回归结果不变。这在一定程度上表明了“投资潮涌”现象并不是导致上市公司金融资产配置出现“羊群效应”的原因,金融资产配置的羊群行为是影响上市公司金融资产配置的重要因素。

3.3 进一步研究:针对假设2的回归结果与预期不一致的研究

当把货币资金从金融资产中剔除后,回归结果显示代表企业未来业绩预期的自变量回归系数为负且在1%的显著性水平上显著。这表明,上市公司未来业绩预期越好,公司预期将获得更多的自由现金流量,公司会将更多的资产配置在货币资金上,以准备继续投入扩大生产或者准备更多的营运资金。当上市公司未来业绩预期越差或者预期行业不景气时,公司经营产生的现金流量减少,为了维持主业经营所需的营运资金就不得不减少金融资产的配置,显示出货币资金作为公司流动资金的重要组成部分承担公司生产经营活动的“蓄水池”的角色。

4 结论

本文通过国泰安CAMAR数据库与Wind数据库,搜集了非金融类上市公司2007—2016年的数据,经过一系列数据处理后,利用多元回归分析的方法进行研究。本文基于经典金融理论与行为金融学理论,从理性投资行为和行为金融两个大的方面研究非金融类上市公司金融资产配置的影响因素。最终得到以下结论:

(1)金融资产收益率风险越高,非金融类上市公司就会减少在金融资产上的配置。同样,经营资产收益率风险越高,非金融类上市公司就会减少在经营资产上的配置,呈现出类似“跷跷板”的选择效应。而且,本文的研究结果显示,非金融类上市公司经营资产收益率的波动比金融资产收益率的风险对非金融类上市公司金融资产配置的影响更大,上市公司在进行金融资产配置决策时对经营资产收益风险更为看重。当经营资产收益的风险与金融资产收益的风险相同时,上市公司会减少经营资产的投资并转换为金融资产的投资。

(2)非金融类上市公司未来业绩预期与其金融资产配置正相关。更进一步发现在剔除货币资金后,非金融类上市公司持有金融资产比例与公司预期经营收益负相关,显示出货币资金作为公司流动资金的重要组成部分承担公司生产经营活动的“蓄水池”的角色。

(3)同行业金融资产配置“羊群行为”程度与非金融类上市公司金融资产配置正相关。上市公司管理层或股东在做出资产配置决策时的确会考虑同行业其他上市公司的资产配置状况,并且倾向于跟随其他公司进行金融资产配置。

参考文献:

[1] KEYNES J M. The General Theory of Employment, Interest, and Money,1936.

[2] ZGR O. Financialisation and capital accumulation in the non-financial corporate sector[J]. Mpra Paper, 2008, 32(6):863-886.

[3] 胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[J].经济研究,2017(1).

[4] MARKOWITZ H. Porfolio selection[J].Theory & Practice of Investment Management Asset Allocation Valuation Portfolio Construction & Strategies Second Edition, 1952,7(1):77-91.

[5] KNYAZEVA A, KNYAZEVA D, MORCK R, et al. Comovement in investment[J]. Social Science Electronic Publishing, 2008.

[6] 林毅夫,巫和懋,邢亦青.“潮涌现象”与产能过剩的形成机制[J].经济研究, 2010(10):118-118.

[7] 方军雄.企业投资决策趋同:羊群效应抑或“潮涌现象”?[J].财经研究,2012(11):93-103.

猜你喜欢

企业文化·下旬刊(2017年1期)2017-03-22

现代经济信息(2016年31期)2017-03-08

财会学习(2017年1期)2017-02-09

企业文化·下旬刊(2016年11期)2017-01-14

合作经济与科技(2017年1期)2017-01-03

成才之路(2016年29期)2016-10-31

党史博采·理论版(2016年3期)2016-03-24

软科学(2015年10期)2015-10-28

时代宠物(2015年3期)2015-06-30

职业技术教育(2014年32期)2015-03-10