大龄剩女巧用保险赢取未来

2019-09-10 07:22李春媚

理财·市场版 2019年7期

李春媚

案例情况

林女士,公司中层管理者,35岁,单身,房产两套,存款30万元左右,税后收入30万元/年。

平时工作很忙,没有时间理财,不接触股票,流动资产主要放入货币基金。

负债100万元,主要为房屋按揭贷款,每月还贷6000元,其他开销约6000元/月。父母有养老金,日常不需要给赡养费。

林女士热爱生活,交友广泛,喜好旅行,但认为自己大概率会独身终老。

因为近期有位关系较好的年轻同事得了肝癌,林女士第一次发现疾病离自己这么近,不免焦虑,如果事情发生在自己身上,父母已年迈,该怎么办?

于是,她想到了保险。林女士之前已经购有15万元的重疾险,但拿着保单,没有任何安心的底气。

所以,她觉得自己需要专业人士给予意见,便找到了笔者。

一、风险分析

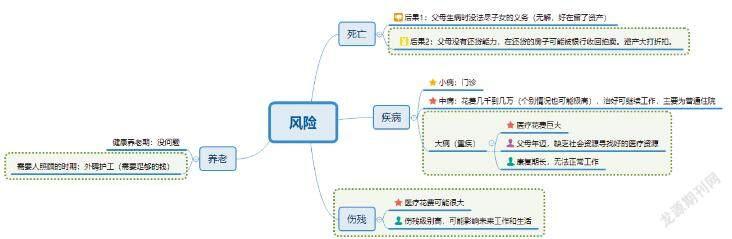

林女士最大的焦虑是如果生病了,钱从哪里来,照顾的人从哪里来,怎样体面地继续生活下去。

我们先画一个风险地图,其中绿色边框框起来的,是林女士最关心的部分:

二、解决思路

重点解决林女士无法承受的高风险,并借用保险,撬动林女士担忧的医疗资源——设计一个不管发生什么,都能过得体面的未来。

(一)根据林女士的实际情况确定额度

1.身故风险(寿险):100万元,覆盖未还的房贷,避免父母没钱还贷被银行拍卖的风险。父母拿到两套房子,对于父母的养老品质会有不少辅助。

2.重疾风险(重疾险+医疗险):因为重疾险是符合定义就一笔赔下来的钱,所以用它解决日常生活的开销、房贷,生病后需要人照顾的费用。

林女士不希望生病就回到“解放前”,让自己多年的积累打水漂。所以如果可以选择,即使生病,她也希望生活不被改变,1.2万元/月的开销是不会少的。另外,考虑如果有亲戚来照顾她,也要给对方收入的补偿,一个月几千元肯定是要的,以及身体虚弱后的营养费等。大病期的花费基本上可以想象,一定比现在高,预计至少2万元/月。

林女士最担心的是癌症,癌症也是最高发的疾病,有5年生存期的说法——5年内必须好好休养,否则很可能会复发,熬过5年,则基本上恢复为正常人。但现在癌症的治疗手段越来越多,也更趋向慢性病,时间可能会更长。

所以,林女士的重疾缺口至少得覆盖2万元/月×12个月×5年=120万元。考虑到还可能会买靶向药之类的,在预算内尽量加大重疾的额度配置。

而医疗花费的大部分,就用便宜的医疗险来解决——花了后进行报销。同时,医疗险作为报销型保险,也顺便解决了“中病”的花费,就是只是医疗花费大,对后续工作生活影响不大的疾病。让疾病治疗不至于侵蚀自己的资产。

3.伤残风险(意外险):大部分伤残来源于意外。而意外险的赔付按照伤残级别赔10%-100%不等,所以需要购买高额的意外险,以解决万一因意外致残后,对未来收入的影响。 虽然意外身故,意外险会赔付保额,但意外发生,更可能导致的是身体伤害,而不是死亡。

这个功用跟重疾也有异曲同工的效果,只是它还需要乘以比例,所以根据林女士的情况,初步确定至少100万元以上,最好为重疾保额的2倍左右,才能在伤残时发挥未来收入补偿的作用。

4.养老风险(养老年金):靠社保养老,品质生活会受影响。虽然林女士有另一套房子的收租,但未来人口减少,是否还能租出高价格是未知数。加上如果发生慢性疾病,需要人照顾,自己很难打理房产,房子就不是保证源源不断被动收入的最理想方式,只有钱才是。林女士需要一笔活到老领到老的现金流,不担心自己存的总额不够,而是只要活着每个月都有钱进账。于是,计划给她搭配养老年金。

(二)根据林女士的实际情况确定预算

林女士每年的盈余是:年收入30万元-(房贷6000+开销6000)/月×12个月=15.6万元,参考标准普尔的可支配收入的使用比例,20%作为“保命的钱”,即3万元左右。

而林女士的投资趋于保守,较易受到无风险利率波动影响,即使不从老了需要照料的角度看,她也需要用保险工具锁定终身的无风险利率,以防止未来利率下行,财富贬值。用盈余的40%,约6万元/年来配置保本升值的钱。

做完以上规划后,林女士每年还剩余6万元左右的流动资金,未来如果她有精力,也可以尝试一些风险性投资。攻守兼备。

三、方案呈现

风险额度确定、预算确定,搭配产品便相对简单了。

(一)保障类规划

(二)养老金规划

四、方案总结

在预算内满足了林女士100万元以上身故金,120万元以上重疾赔付金,100万元国内特需部就医+600万元国外专项就医资金,250万元意外伤残资金的保障性需求。同時,还用6万元/年解决了未来养老护理的钱,保证65岁之后,每年有接近7万元/年的养老金,活到老领到老(如果不需要护理,则可以提升品质生活,作为每年的旅游资金也是很美好的)。

总的来说,林小姐如果一直没有发生风险,那么以她的赚钱能力,只会越储蓄越多,根本不需要用盈余下来的钱过日常生活。但如果一旦发生风险,她的储蓄,甚至房子,就必须被调用来解决风险,资产可能会在风险之下一散而空。

保险无法改变风险,但却可以改变风险发生时的财务状况。用无风险状况下的闲置资金,来几十倍地辅助风险状况下的自己,是保险的乾坤大挪移的本事。

猜你喜欢

投资与理财(2021年11期)2021-12-13

理财·市场版(2021年9期)2021-10-01

理财·市场版(2021年8期)2021-09-13

经理人·中国保险家(2021年2期)2021-06-08

现代苏州(2020年5期)2020-09-10

投资与理财(2020年4期)2020-04-16

金融经济(2019年10期)2019-11-11

理财·市场版(2019年11期)2019-09-10

理财·市场版(2019年8期)2019-09-10

人人健康(2017年2期)2017-02-13