“互助”还是“攫取”?

2019-09-10 07:22:44王先柱葛腾飞

中共南京市委党校学报 2019年3期

王先柱 葛腾飞

[摘 要]本文基于住房公积金提取的视角,运用全国16个城市问卷调查数据,构建有序概率模型,探讨住房公积金“互助”还是“攫取”的制度问题。研究结果表明:住房公积金提取意愿与家庭人均收入显著负相关,收入越低家庭,满足基本消费的提取意愿越强;提取意愿与已购房套数、是否提取住房公积金及其交互项显著正相关,说明购房套数越多、已提取过住房公积金的家庭,非刚性消费提取意愿越强。这种“攫取”现实表现和“互助”设计初衷显然背道而驰。应以建立公开规范的住房公积金制度为目标,通过进一步规范公积金提、贷方式,提升公积金政策性金融功能以及加强舆论引导等方式,强化和凸显住房公积金互助制度优势,助力实现全体人民住有所居住房梦。

[关键词]互助;攫取;住房公积金;有序概率模型

一、问题的提出

党的十九大报告提出,“坚持房子是用来住的,不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”。在1994年的《建立住房公积金制度的暂行规定》(财综字[1994]126号)已经十分明确地体现了住房公积金功能上互助性和住房保障目标长期性的特征(王先柱、吴义东,2017)[1]。近30年来,我国住房公积金制度在支持住房改革、住房商品化和住房保障方面发挥了重要作用。截至2016年3月,全国约有2.17亿人参与了该项制度,有近1亿缴存职工通过使用住房公积金解决了住房问题①。截至2017年11月底,全国住房公积金缴存总额12.3万亿元,提取总额7.2万亿元,累计发放住房公积金个人住房贷款7.48万亿元②。众所周知,住房公积金制度是一种基于满足职工住房需求的互助性组织,建立之根本目的在于通过强制互助储蓄的方式,依靠职工自己的力量解决住房问题(曾筱清,2006)[2],住房公积金制度是住房储蓄互助保障制度,是城镇职工住房保障和供应体系重要组成部分,其互助作用主要通过住房公积金个人委托贷款购建房的方式实现(王永凤,2015)[3],设立的初衷是在“强制性、互助性、保障性”原则下,建立一个合作社式基金会,谁买房则帮助谁,体现的是合作互助精神。《住房公积金管理条例》(以下简称《条例》)规定,缴存住房公积金的职工,在购买、建造、翻建、大修自住住房时,可以向住房公积金管理中心申请住房公积金贷款,这是住房公积金互助性质的具体表现。我国住房公积金的利率是“低进低出”,着重体现所有缴存职工的“互助性”,其互助方式是有房的人通过牺牲一定的存款利息,来帮助无房的人贷款购房,并不是所有参加住房公积金的职工都必然要申请购房(杨佳燕,1997)[4]。互助机制对住房公积金制度起着非常重要的基础支撑作用,没有社会成员之间的互助机制,就没有住房公积金制度,要使住房公积金制度能够实现帮助中低收入者解决住房融资性的目标,就必须依赖互助机制(张东,2002;路君平,2013)[5][6]。

然而,近年来住房公积金制度的互助属性屡遭质疑,学术界对当前住房公积金制度实践是否偏离“互助”本质的问题进行了诸多讨论和研究。在我国住房商品化改革已经完成的新形势下,住房公积金制度的互助性、保障性功能日益衰减(陈峰2015;王先柱、张志鹏,2015)[7][8]。与住房商业贷款相比,公积金贷款主要优势在于贷款利息低,然而实践结果是中低收入群体由于难以满足贷款条件而长期处于“只缴存不贷款”的状态,高收入群体反而更易于获得公积金贷款,从而形成了“逆向补贴”的效果,金融互助功能随时间推移逐渐减弱,有实证研究表明,在当前制度设计下,缴存期约20年后住房公积金制度的互助性作用基本丧失(陈峰,2014)[9]。有学者认为当前公积金背离了“人人为我、我为人人”宗旨,将其视作可自由支配的个人私产,无视并肢解了公积金的互助合作原则,不断扩大公积金提取范围,更是互助合作精神不断被肢解直至消亡的征兆(李宇嘉,2014)[10],甚至有学者提出住房公积金制度可以废止的建议③。另一方面,我国现行住房公积金制度现实面临着“不购房要提取,已购房也要提取”的尴尬局面,缴存职工为了一己私利,伪造材料套取住房公积金的情况屡见不鲜。根据2016年全国住房公积金课题组调查④结果显示,有62.38%的受访者认为需要进一步扩大住房公积金的提取范围。有77.48%的受访者表示“如果可以,愿意随时将住房公积金提取出来”,与未购房群体68.43%的提取意愿相比,已购住房群体达79.08%。在回答“相比较缴存住房公积金,您更愿意让这笔钱以现金的形式让自己自由支配吗?”问题上,有66.44%的受访者表示“比较愿意”或者“非常愿意”,表示“不愿意”和“不太愿意”的受访者仅占14.20%,与未购房群体55.97%的现金支配意愿相比,已购住房群体中该比重合计达到68.19%,说明缴存职工公积金提取意愿强烈,已购房群体表现尤为明显。上述结果说明住房公积金缴存职工确实存在“不购房要提取,已购房也要提取”的现实意愿。

住房公积金的提取与家庭的消费和储蓄行为密不可分,本文试图从消费行为学、社会学和心理学角度分析其深层次原因,根据社会学消费理论,人的消费欲望和需求水平,不但受到经济水平、消费结构的影响,而且也受到社会心理、社会阶层、社会文化及相关群体的影响。对消费者来说,消费不仅仅是满足个人生理需要的事情,还是“相对于”他人消费状况、在社会中构建自己身份和地位的事情。人们重塑自己身分和地位而引起的消费攀比和消费竞赛,是促成消费欲望膨胀的一个重要的社会动因(杨敬舒,2009)[11]。根据需要与欲望的不同, 消费可区分为需要消费和欲望消费。需要消费属于人们正常的基于生活需要的消费行为, 超出正常生活需要的消費是一种生活奢侈,属于欲望消费(万俊人,2000)[12]。同理,我们将住房公积金提取区分为需要提取和欲望提取,将前者视为“合理提取”,将后者视为“欲望提取”,即为“攫取”。家庭进行消费或储蓄的行为受到消费欲望和积累财富欲望的支配。家庭财富占有欲望与消费欲望强弱的变化不仅受到外在生存环境影响,而且还受到家庭脆弱性、结构和生命周期等自身因素影响。家庭收入只有在满足刚性消费需求以后, 才能确定用于消费和储蓄的比例。家庭消费需求最低要达到在社会既有经济条件下社会平均保证家庭生存的消费水平;家庭满意的消费需求是达到家庭社会经济、政治地位所决定的满足家庭成员发展和壮大的消费水平(何平,2010)[13]。

综上,当前有关住房公积金使用方面的研究主要集中在其“劫富济贫”、“嫌农爱城”等角度,以证明其互助性日益衰减的问题(陈峰,2015;王先柱,2015和2017)[7][8][1],基于住房公积金提取视角,研究住房公积金制度实践中互助属性的“偏离”,结合消费者行为学、社会学和心理学等理论解释其根本原因,这方面的讨论还很少。本文余下的部分安排如下:第二部分为理论设计,探讨其“互助”还是“攫取”问题,提出研究假说;第三部分为实证分析,构建有序概率模型检验上述假说,基于2016年全国住房公积金微观调查数据,实证检验我国住房公积金制度是回归还是偏离其互助本质;第四部分为结论和政策建议。

二、理论设计

按照经典的消费理论,消费数量取决于居民收入,可以是过去收入积累,可以是当前收入,也可以是未来的预期收入等,因此,提取和使用住房公积金对于促进居民消费具有积极作用。但由于住房公积金的专用性,其提取和使用均有严格要求,一般要求是和居民住房需要密切相关才可以。研究缴存职工提取住房公积金的影响因素时,首先考虑公积金可以随时提取的情况,有提取限制时影响因素类似。住房公积金提取意愿取决于居民消费意愿以及消费层次。现有文献对家庭最优消费—储蓄研究已经十分丰富,结果也相当标准化(何平、高杰、张锐,2010)[13]。当家庭收入存在不确定时,消费者最优化问题可以用下式表示:

由此,本文提出研究假设二,住房公积金提取意愿与是否提取公积金以及家庭购房套数正相关,即已提取住房公积金和已购房越多家庭,越希望提取住房公积金,以满足非刚性住房需求。

三、实证分析

(一)变量界定

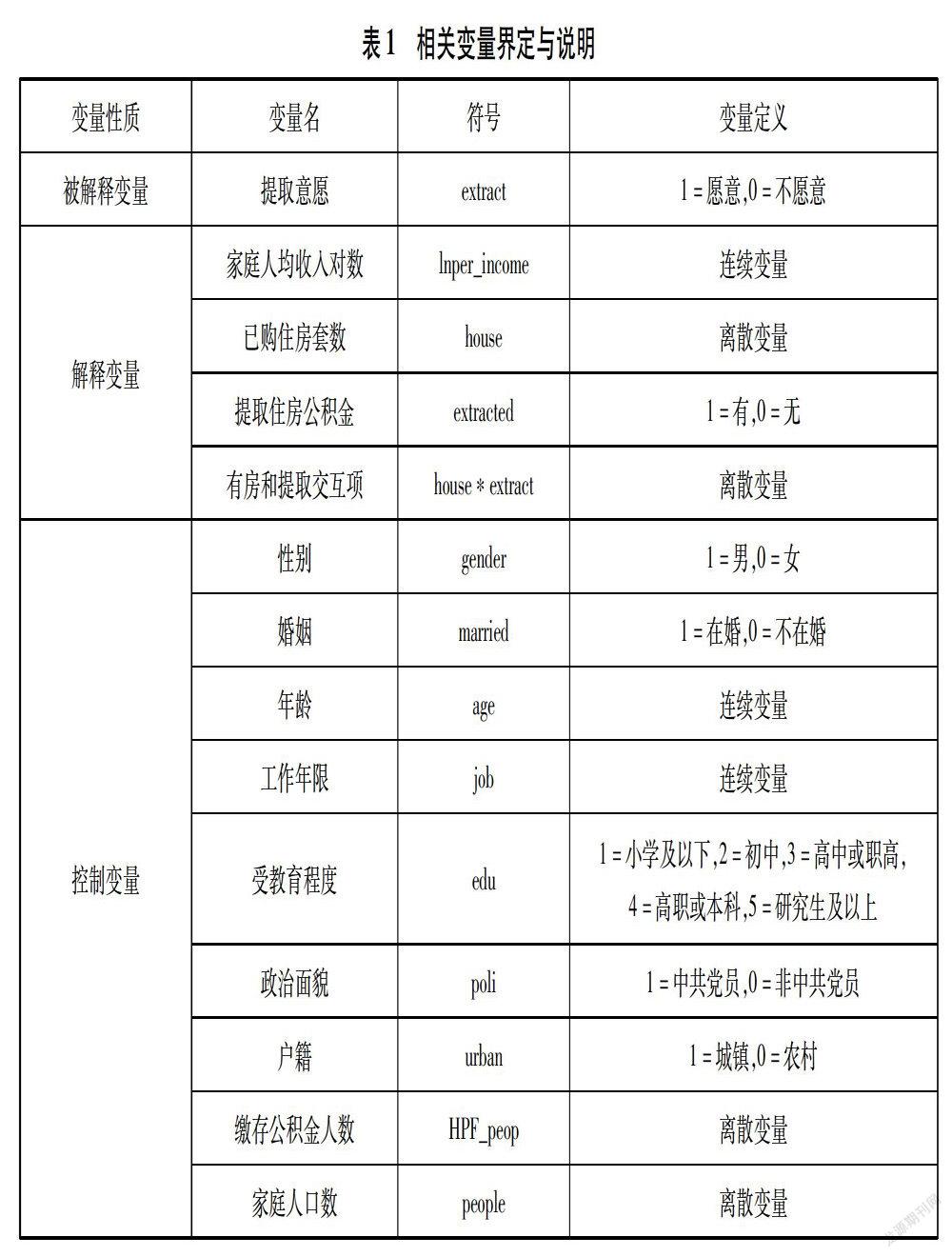

本文基于住房公积金提取的视角,旨在考察住房公积金是“互助”还是“攫取”的问题。被解释变量为提取意愿(如果愿意提取,extract=1;如果不愿意提取,extract=0),反映的是受访者提取住房公积金的意愿,是“攫取”的代理变量。解释变量是家庭人均收入、是否提取过住房公积金、已购住房套数。除了以上的主要解释变量外,本文还控制了其他可能影响提取意愿的因素,考虑了被访者的个体特征,包括性别、婚姻、年龄、工作年限、受教育程度、政治面貌、户籍、缴存公积金人数、家庭人口数等。

(二)数据来源

本文数据来源于《建立公开规范的住房公积金制度研究》课题组2016年对全国东、中部近16个城市居民进行的问卷调查数据。为了增加代表性,该调查选择不同性别、年龄、工种和来源地的受访者。根据问卷设计以及研究目的之需要,剔除未缴存住房公积金家庭,样本量为1694个。

(三)模型设定

为了检验家庭人均收入、是否提取住房公积金和已购房套数对提取意愿的影响程度,考虑到被解释变量为排序数据,故设立有序概率模型:

公式(4)是住房公积金提取意愿的Probit模型。其中,ε~N(0,σ2)。extract表示是否愿意提取住房公积金,1表示是,0表示否;模型中的x为解释变量,家庭人均收入per_income、是否提取住房公积金extracted和已购住房套数house。control则代表所有的控制变量,包括性别gender、婚姻状况married、年龄age、工作年限job、受教育程度edu、政治面貌poli、户籍urban、缴存公积金人数HPF_peop和家庭人口数people等。

(四)回归结果及分析

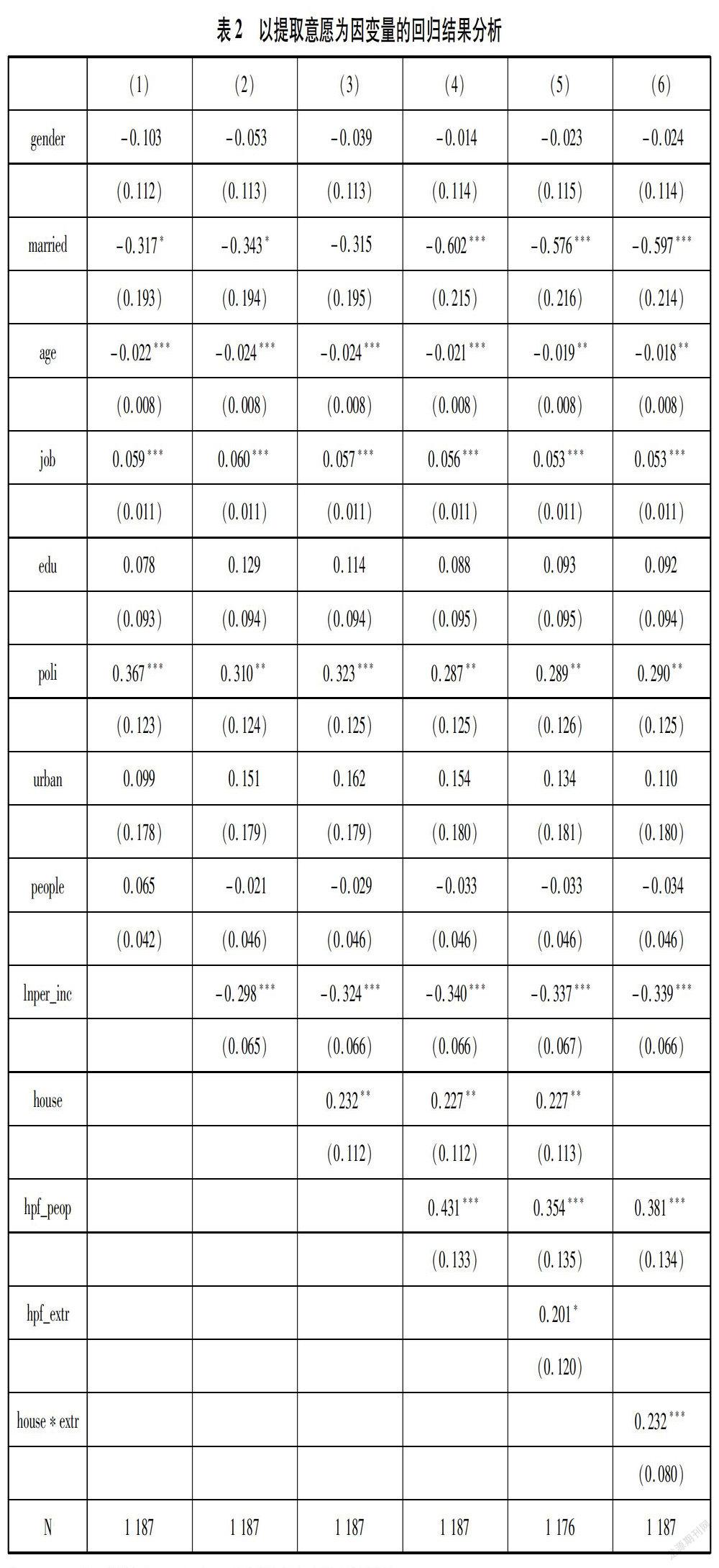

以提取意愿为因变量进行回归(见表2),结果表明有房家庭提取意愿与家庭住房公积金缴存人数显著正相关,与家庭人均收入显著负相关,说明缴存人数对于提取住房公积金具有一定的促进作用,另外人均收入越高的家庭提取住房公积金的意愿越弱,反而是家庭人均收入低的家庭更需要提取住房公积金以满足其基本消费需求,这一点符合本文提出的研究假设一。在个体特征方面,提取意愿在不同年龄、工作年限、政治面貌、婚姻状况等群体中表现出显著差异性。研究结果还显示,提取意愿与已购房套数、是否提取住房公积金及其交互项显著正相关,即已购住房越多、越提取,其提取意愿越强。验证了前文提出的研究假设二。

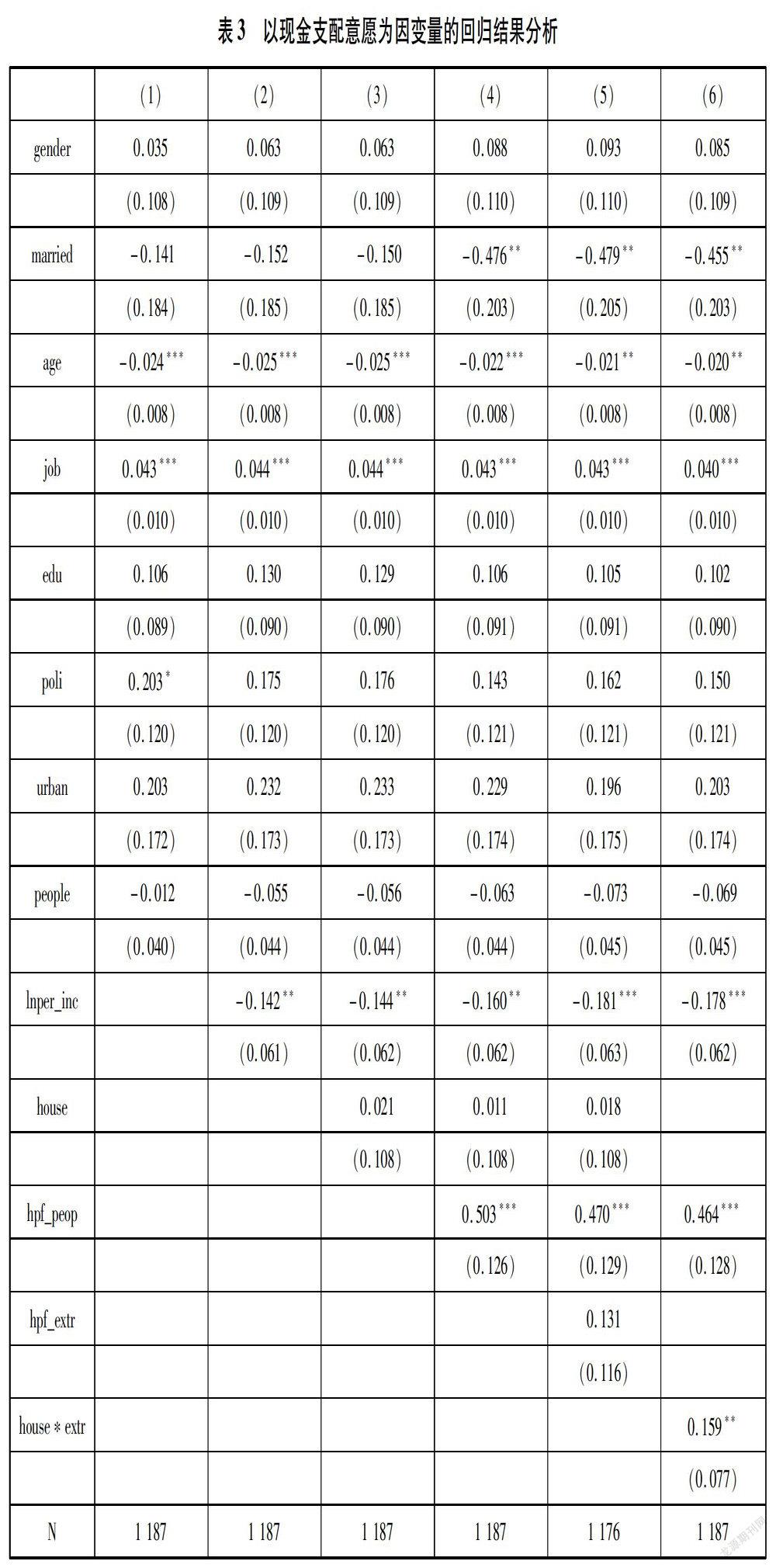

以现金支配住房公积金意愿为因变量进行回归分析,同样反映受访者提取住房公积金意愿,是提取意愿的另一代理变量。得到了和上述表2同样的结论,现金支配住房公积金意愿与家庭住房公积金缴存人数显著正相关,与家庭人均收入显著负相关,与已购买住房套数和住房公积金提取的交互项显著正相关,并且在个体特征,如婚姻、年龄、工作年限等方面表现出不同程度差异性(见表3)。

(五)稳健性检验

为了检验上述回归结果是否稳健,本文以全样本为研究对象再进行上述回归分析,此时样本不仅包括已购房家庭,还包括无房家庭。

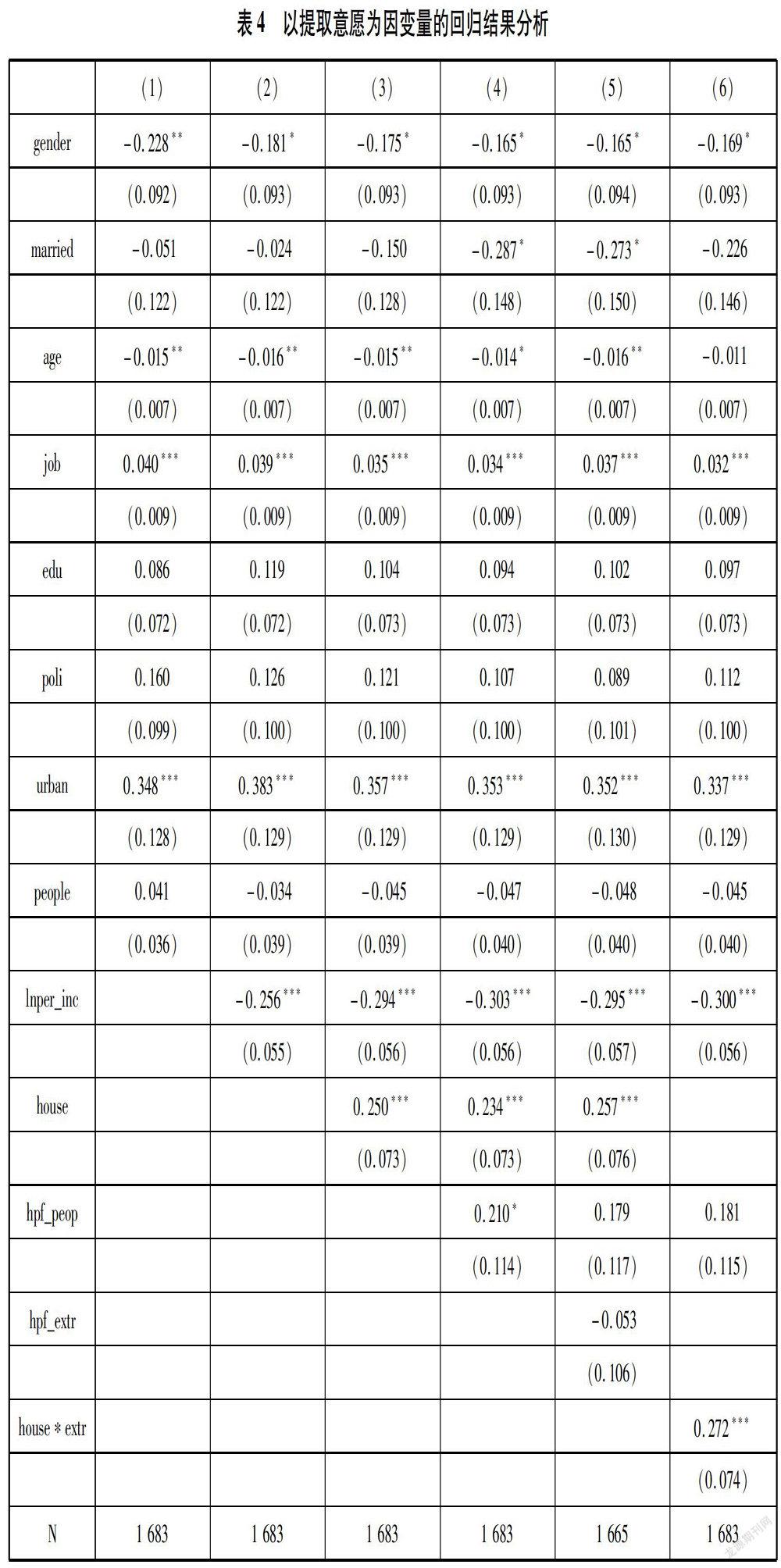

以提取意愿为因变量进行回归分析(见表4),结果表明提取意愿与家庭人均收入显著负相关,与家庭已购房套数显著正相关,已购房越多,提取住房公积金意愿越强,尤其是与家庭已购房套数、是否提取住房公积金及其交互项显著正相关,即已购住房越多、越提取,其提取住房公积金的意愿越强。与家庭缴存人数在10%的显著性水平下呈正相关关系。在个体特征方面,提取意愿在不同性别、年龄、工作年限和户籍群体中表现出显著差异性。具体表现为女性提取意愿更强,年龄越轻提取意愿越强,工作年限越长提取意愿越强,城镇家庭提取意愿更强。与表2结论一致。同样,以现金支配意愿为因变量进行回归分析,研究结果与表3结论基本一致(限于篇幅,回归结果分析可以向作者索取)。可见,家庭人均收入、购房套数、提取住房公积金及其交叉项的回归结果与前文实证结果保持一致,表明前文的研究结论是稳健无偏的,实证结果具有可参考性。

综上所述,我國现行住房公积金制度在实施过程中,现实面临着“不购房要提取,已购房也要提取”的尴尬局面。低收入、未提取过住房公积金家庭需要提取公积金,以帮助自己实现包括基本居住需求在内的刚性需求,即使不打算买房,也会要求扩大住房公积金提取范围,降低提取门槛,比如大病提取、教育提取等。而有房且提取过住房公积金的家庭,在现有政策允许或者政策放松(以楼市“去库存”为例)的情况下,会继续提取以实现更高层次的投资或投机等非刚性需求,如此便出现了有缴存家庭未能借助住房公积金买房,而有家庭却通过住房公积金购买多套住房的情况,这与住房公积金制度互助设计初衷是相违背的,亟需政府加强舆论引导的同时,明确公积金互助本质定位,改革和完善公积金制度设计。

四、结论与启示

本文从住房公积金的互助性制度设计出发,围绕我国住房公积金的提取实际,深入分析当前我国住房公积金制度是回归还是偏离其“互助”本质的问题,提出研究假说,进而构建有序概率模型验证上述假说。研究表明,在控制个体特征变量后,住房公积金提取意愿与家庭人均收入显著负相关,收入越低家庭,满足基本消费的提取意愿越强;与已购房套数、是否提取住房公积金及其交互项显著正相关,说明购房套数越多、已提取过住房公积金的家庭,欲望消费提取意愿越强,这种“攫取”现实表现和“互助”设计初衷显然背道而驰。

本文结论带来的政策启示有:一是明确住房公积金“互助”的制度定位,坚持“互助”本质不动摇。实现“让全体人民住有所居”目标,住房公积金制度的支撑和保障是重要一环,“我为人人,人人为我”,通过住房公积金帮助部分缴存职工解决住房问题后,先有房职工要继续帮助没房但急需住房的职工。二是加强舆论宣传,引导居民正确认识住房公积金“互助”的重要性。住房公积金制度是一种满足缴存者基本住房需求的互助性组织,在满足自身基本住房需求的前提下,还要继续缴存公积金,帮助其他有同样需求的中低收入缴存家庭。否则,住房公积金制度难以为继,将沦为无水之源、无本之木。三是严格住房公积金提取条件,回归住房公积金“互助”本质。实行差别化的公积金提取和贷款政策,优先满足基本住房需要,限制非刚性需要提取。四是激活住房公积金的金融功能,提高住房公积金缴存回报。实行可浮动缴存利率,避免缴存家庭受物价上涨等因素带来资金损失,提高缴存住房公积金的合理收益,还可以考虑长期未提取公积金的分档奖励制度等。相信在明确住房公积金制度“互助”重要性前提下,加强舆论引导和改革完善现有制度设计双管齐下,只要人人献出一点爱,住房公积金助力实现住有所居住房梦大有可为。

注释:

①数据来源:2016年3月15日,住建部副部长陆克华就“棚户区改造和房地产工作”问题答中外记者问

②资料来源:中华人民共和国住房建设部官网。

③资料来源:2017年11月19日,东南大学经济管理学院名誉院长华生在中国经济学家年度论坛的发言。

④因数据说明与实证分析部分已作详细解释,此处暂不赘述。

参考文献:

[1]王先柱,吴义东.住房公积金“互助”还是“攫取”——基于中国调查数据的实证研究[J],上海经济研究,2017(6).

[2]曾筱清.我国住房公积金的法律属性及其管理模式研究[J],金融研究,2006(8).

[3]王永凤.住房公积金基本住房互助保障作用研究——确定住房公积金个人贷款额度的方法[J],中国行政管理,2015(2).

[4]杨佳燕.德国建房互助储蓄与我国住房公积金的比较研究——关于我国住房融资基本渠道的思考[J],中国房地产金融,1997(5).

[5]张东.住房公积金制度支撑理论——梳理与启示[J],财贸经济,2002(7).

[6]路君平.我國住房公积金制度的发展现状与对策研究[J],中国社科院研究生院学报,2013(1).

[7]陈峰、邓保同.住房公积金制度普惠的测度与评估[J],华东师范大学学报(人文社科版),2015(1).

[8]王先柱,张志鹏.住房公积金制度的改革方向与现实选择[J],哈尔滨工业大学学报,2015(4).

[9]陈峰,邓保同.住房公积金制度改革方案设计——基于普惠与特惠内生协调的视角[J],中国行政管理,2014(12).

[10]李宇嘉.从地下套现反思公积金贷款改革[N],中国建设报,2014-4-16.

[11]杨敬舒.西方社会学消费理论综述——对中国消费欲望膨胀的社会学解释[J],生产力研究,2009(14).

[12]万俊人.道德之维[M].广州: 广东人民出版社, 2000.

[13]何平,高杰,张锐.家庭欲望、脆弱性与收入——消费关系研究[J],经济研究,2010(10).

(责任编辑:悠 然)

猜你喜欢

未来英才(2016年15期)2017-01-12 23:55:25

课外语文·下(2016年12期)2017-01-12 01:40:17

数学学习与研究(2016年22期)2016-12-23 17:55:47

学周刊·中旬刊(2016年12期)2016-12-15 16:17:40

读写算·素质教育论坛(2016年21期)2016-11-14 05:59:48

人间(2016年27期)2016-11-11 15:45:18

经营者(2016年12期)2016-10-21 08:54:26

现代经济信息(2016年19期)2016-10-20 16:21:13

现代经济信息(2016年19期)2016-10-20 15:52:00

企业导报(2016年14期)2016-07-18 19:15:09