审计意见类型会影响债务融资成本吗?

2019-09-05 04:50陈丽蓉余沁青

会计之友 2019年18期

关键词:审计意见

陈丽蓉 余沁青

【摘 要】 审计意见是影响公司债务融资成本的重要外部因素之一,文章旨在深入研究不同审计意见类型对债务融资成本的影响。实证发现:上市公司当期被出具的非标准审计意见与第一期(下期)的债务融资成本正相关;上市公司当期被出具的非标准审计意见对第二期(下下期)的债务融资成本没有显著影响,但在产品市场竞争程度激烈的公司中影响显著;上市公司当期被连续出具的非标准审计意见与第二期(下下期)的债务融资成本正相关,并在产品市场竞争程度激烈的公司中影响更显著;当期被出具非标准审计意见的上市公司在其后第一期(下期)收到的标准无保留审计意见与第二期(下下期)的债务融资成本负相关,并在产品市场竞争程度弱的公司中影响更显著。以上研究结论表明不同类型的审计意见有足够的信息含量,并且产品市场竞争会增强其风险揭示功能。

【关键词】 审计意见; 债务融资成本; 连续出具; 产品市场竞争

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1004-5937(2019)18-0133-07

一、问题提出

融资活动在公司经营管理中至关重要,其中债务融资因为不需要复杂的手续以及严格的条件等优势而受公司所青睐,是公司外部融资中非常重要的方式之一[ 1 ]。然而,该类融资方式面临一个核心问题,即债权人作为独立于企业的第三方,与公司之间存在一定程度的信息不对称,使得他们之间产生一定程度的融资约束,故根据审计融资契约有用观,债权人需要第三方审计对经济责任方履约情况进行认证,抑制债权人的逆向选择行为,使其更能识别出企业真正的内在价值[ 2 ]。同样,公司为了缓解信息不对称的情况,会做出聘请审计师、披露报表等一系列可信承诺,提高会计信息的增量价值,进而使债权人对公司的评估价值得到提高。其中审计意见作为审计工作结果最为集中的表达,是有较高信息含量特征的具体载体,相关经济主体会根据不同的审计意见作出不同的经济决策[ 3 ]。

总体而言,国内外研究都表明非标准审计意见(以下简称非标意见)与债务融资成本之间存在正相关关系,即被出具非标意见的公司承担更高的债务融资成本[ 4-5 ]。但公司的生产经营活动是持续并周而复始的,因此债权人根据公司被出具的审计意见进行决策的行为也是一个长期的过程。那么债权人是否只依据对公司某一期间的观察而做出决策?或者说,审计意见对债务融资成本的影响是否具有更久的持续性以及审计意见的变化是否会对债务融资成本产生不同的影响?并且由于公司所面临的产品市场竞争程度会对公司经营融资活动产生影响,如更激烈的竞争会使其选择更为保守的财务行为,产品市场竞争会对其现金持有产生掠夺风险效应等,所以基于理性人假设,债权人在利用审计意见进行决策时是否会考虑公司所面临的竞争差异性?

本文以我国2009—2016年A股上市公司为研究样本,从时间趋势的角度理论分析与实证检验审计意见类型对債务融资成本的影响,并进一步区分公司所面临的不同产品市场竞争程度,更深层次地控制企业的异质性来分析不同审计意见类型对债务融资成本的影响。

二、理论分析与研究假设

信息不对称理论指出公司真实完整的财务信息不可能对利益相关者完全公开,而由独立第三方出具的标准无保留审计意见证实了财务报表的真实性、合法性和公允性,向利益相关者传递出积极的信号,缓解债权人对融资时可能出现的逆向选择与道德风险的担忧,提高公司在债权人眼中的信用度与透明度,在一定程度上缓解因信息不对称导致的融资约束[ 6 ]。相反,注册会计师出具非标意见往往是因为公司经营存在重大不确定性,或是公司面临证监会的调查、涉及重大法律诉讼、纠纷正在裁决中、股权结构将发生重大变化等事件,其蕴含着公司经营管理者违背会计契约的概率上升、管理层可能隐瞒公司不利事项或披露虚假信息等问题,对债权人的信贷决策产生负面影响。因此债权人在第一期(下期)分析公司的偿债能力时必然会利用公司当期被出具的审计意见,即公司当期收到的非标意见必然会对第一期的债务融资成本产生负面影响。

当期收到非标意见的公司在第一期也越容易收到非标意见,即从公司自身来说,大多非标事项在一朝一夕难以得到改善,还继续存在于下一期,影响企业债务融资情况。再者基于自证预言效应,公司被出具了非标意见后,会引起债权人对公司诚实正直品质的怀疑及偿债能力的担忧,此时原有的债权人可能会对公司做出提高融资成本、提前收账、融资再谈判等不予信任的决策,而新的投资者因考虑到较高的债务违约风险而更为慎重,使得公司第二期正在进行或者将要进行的融资计划荆棘塞途甚至沦为泡影,加剧公司所面临的融资困境。那么从时间角度考虑,公司当期所收到的非标意见不仅会使公司持续深陷泥泞,而且会对公司第一期甚至第二期的债务融资成本产生影响。因此,提出假设1:

假设1a:当期的非标意见与其后第一期(下期)的债务融资成本正相关。

假设1b:当期的非标意见与其后第二期(下下期)的债务融资成本正相关。

处于激烈产品市场竞争中的公司缺乏足够议价能力,面对竞争对手的掠夺威胁需加大对资金的需求以应对竞争中的不确定性和市场变化,然而激烈的产品市场竞争反而会强化公司面临的融资约束[ 7 ],债权人会因较高的违约风险、经营环境风险而要求更高的风险补偿,同时因高竞争市场存在更高额的金融市场摩擦成本等因素使得公司承受更高的外部融资成本,此时公司被出具的非标意见将会削弱债权人对公司经营盈利能力的信任,使公司融资情况雪上加霜。并且,此时的债务融资市场更偏向于卖方市场,债权人有更大的自由度和自主权,对公司的要求也越苛刻,被出具标准无保留审计意见的公司比被出具非标意见的公司将更受青睐。因此,提出假设2:

假设2a:公司面临的产品市场竞争越激烈,当期被出具的非标意见对其后第一期(下期)的债务融资成本的负面影响越大。

假设2b:公司面临的产品市场竞争越激烈,当期被出具的非标意见对其后第二期(下下期)的债务融资成本的负面影响越大。

三、研究设计

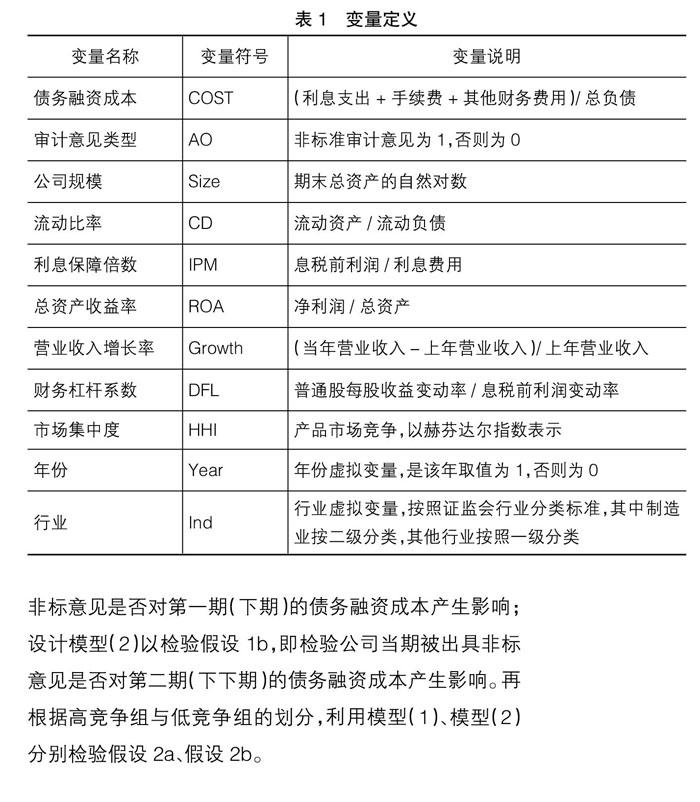

(一)样本选择与数据来源

本文以2009—2016年我国A股上市公司为研究样本,并按照如下顺序对样本进行筛选:(1)剔除所有金融保险类公司样本;(2)剔除计算相关变量所需数据缺失的样本。此外,为控制极端值对回归结果的影响,对连续变量在1%和99%水平上进行了Winsorize缩尾处理,经过筛选共得到11 471个观测值。本文所涉及的数据主要来源于国泰安数据库(CSMAR),部分缺失数据由锐思数据库(RESSET)进行补充整理,统计分析软件为Stata13.0。

设计模型(1)以检验假设1a,即检验公司当期被出具非标意见是否对第一期(下期)的债务融资成本产生影响;设计模型(2)以检验假设1b,即检验公司当期被出具非标意见是否对第二期(下下期)的债务融资成本产生影响。再根据高竞争组与低竞争组的划分,利用模型(1)、模型(2)分别检验假设2a、假设2b。

四、实证分析

(一)描述性统计

表2的描述性统计显示第一期债务融资成本(COSTt+1)的均值为0.023,第二期债务融资成本(COSTt+2)的均值为0.024,这两年上市公司的利息支出在总负债中都大约占据2%,没有发生剧烈变化;当期审计意见(AOt)的均值为0.043,表明样本中有4.3%的公司被出具了非标意见;第一期审计意见(AOt+1)的均值为0.042,表明样本中有4.2%的公司被出具了非标意见,都只占全样本的一小部分。

(二)相关性分析

表3报告了变量之间的Pearson相关系数,结果显示当期审计意见(AOt)与第一期债务融资成本(COSTt+1)、当期审计意见(AOt)与第二期债务融资成本(COSTt+2)显著正相关,初步表明非標意见确实充分发挥了其监督与保险功能,当期的非标意见对公司第一期甚至第二期的债务融资成本都有负面影响。

(三)回归分析

表4报告了审计意见对债务融资成本影响的回归结果。在第(1)列中,AOt(当期审计意见)与COSTt+1(第一期债务融资成本)显著正相关,表明当期的非标意见会使第一期的债务融资成本上升,假设1a得到验证。第(2)、(3)列中,AOt(当期审计意见)与COSTt+1(第一期债务融资成本)都显著正相关,说明无论公司所处行业的产品市场竞争强与弱,当期被出具的非标意见都会影响其第一期的债务融资成本。在第(4)列中,AOt(当期审计意见)与COSTt+2(第二期债务融资成本)正相关但不显著,表明在控制其他因素后,公司当期被出具的非标意见对第二期债务融资成本并没有显著影响,假设1b没有得到验证。在第(4)列中还可以发现AOt+1(第一期审计意见)与COSTt+2(第二期债务融资成本)显著正相关,再次证实了非标意见确实起到了一定的预警功能,使债权人在评估时提高风险估计。第(5)、(6)列表明AOt(当期审计意见)与COSTt+2(第二期债务融资成本)在高竞争组中显著正相关,而在低竞争组中虽正相关但并不显著,说明对处在产品市场竞争激烈的公司,债权人出于对自身风险控制的考虑将会更为谨慎,假设2b得到验证。

五、进一步研究

(一)理论分析

表4的第(4)—(6)列显示第一期的非标意见与第二期的债务融资成本均显著正相关,而当期被出具的非标意见对第二期的债务融资成本正相关,但在全样本与低竞争组中不显著,这是否是因为第二期债权人在考虑融资成本时,更看重公司近期(即第一期)收到的审计意见?当期被出具非标意见的公司在第一期收到标准无保留审计意见而非继续收到非标意见时,会向利益相关者积极传递公司财务状况、治理水平得到改善的信号,转变债权人对公司的负面印象,让债权人对公司的经营管理给予信任,增进对公司财务状况的信心,在一定程度解除非标意见带来的警报,缓解公司面临的融资困境。同时因为不完全竞争或垄断行业具有高利润率、公司数量少且规模大、行业进入壁垒高等特点,所以不用过于担心产品市场竞争所带来的掠夺定价与掠夺市场份额的风险[ 9 ],此时债权人本就不会过于担忧公司出现财务危机而违约,故审计意见的改善将使债权人更相信公司未来业绩会有良好表现,因上期非标意见而提高的风险补偿将得到降低。因此,第一期没有被继续出具非标意见的公司在第二期承担了较低的债务融资成本,并且公司所面临的产品市场竞争程度越弱,第一期的标准无保留意见对债务融资成本的治理效果越显著。

虽然当期的非标意见对公司第二期的债务融资成本无显著影响,但徐虹等[ 10 ]研究发现被连续出具的非标意见与偶然被出具的非标意见存在不同的信息价值。如果当期被出具非标意见的公司在上一期也收到了非标意见,而债权人是否会对其进行区分,即当期被连续出具的非标意见是否会对公司第二期的融资成本产生影响?李增泉[ 3 ]研究发现在年报公布后的短时期内,证券市场对被连续出具的非标准无保留意见有显著负反应,肖序等[ 11 ]研究也表明首次出具的非标意见和连续出具的非标意见在市场上的反应有显著差异。不仅市场能区分首次与连续被出具的非标意见,而且在公司融资时这两类非标意见的区别也会得到体现。孙晓敏[ 12 ]研究表明连续两期被出具的非标意见会影响银行债权人决策行为,使公司更难获取银行再贷款。首次被出具非标意见可能并非企业财务状况、还债能力等出现异常,而连续被出具的非标意见就使得债权人在后续一段时间内都保持高度谨慎,会考虑风险溢价而长期性地提高融资契约的契约成本,并且对处在产品市场竞争激烈的公司,其外部融资依赖度往往更低,审计意见对债务融资成本的定价作用也越强。相比偶然被出具的非标意见,连续被出具的非标意见产生的不利影响将被放大,审计融资契约有用性将得到充分体现。因此,当期被连续出具的非标意见与第二期的债务融资成本正相关,并且公司面临的产品市场竞争越激烈,这种正相关关系就越显著。

(二)研究设计

为了检验以上两种推论,一是筛选出全样本中当期被出具非标意见的公司,如果第一期被出具的是标准无保留审计意见,OAO=1,否则OAO=0;二是在全样本中将当期审计意见分为标准无保留审计意见、至少连续两期被出具的非标意见(即公司上期被出具非标意见且当期也被出具了非标意见)、首次被出具的非標意见(即公司上期被出具标准无保留审计意见而当期被出具了非标意见)。如果公司当期的审计意见类型为标准无保留审计意见,CTAO1=1,否则CTAO1=0;如果公司当期的审计意见类型为至少连续两期被出具的非标意见,CTAO2=1,否则CTAO2=0;如果公司当期的审计意见类型为首次被出具的非标意见,CTAO3=1,否则CTAO3=0。变量具体定义见表5。

设计模型(3)以检验第一期没有被继续出具非标意见的公司是否在第二期承担了较低的债务融资成本,设计模型(4)以检验当期被连续出具的非标意见对第二期债务融资成本的影响。

COSTi,t+2 = ?琢0 + ?琢1OAOi,t+1 + ?琢2Sizei,t+1 + ?琢3CDi,t+1 +

?琢4IPMi,t+1 + ?琢5ROAi,t+1 + ?琢6Growthi,t+1 + ?琢7DFLi,t+1 +∑Year+

∑Ind+?着 (3)

COSTi,t+2 = ?琢0 + ?琢1CTAO2i,t + ?琢2CTAO3i,t + ?琢3AOi,t+1 +

?琢4Sizei,t+1 + ?琢5CDi,t+1 + ?琢6IPMi,t+1 + ?琢7ROAi,t+1 + ?琢8Growthi,t+1+

?琢9DFLi,t+1+∑Year+∑Ind+?着 (4)

(三)实证分析

表6列示了相关回归结果。第(1)列中OAOt+1的系数显著为负,证实了当期被出具非标意见的公司在第一期没有被继续出具非标意见后,其第二期的债务融资成本有了显著的降低。第(2)列展示了低竞争组的OAOt+1系数显著为负,而第(3)列中高竞争组的OAOt+1系数为负但不显著,表明产品市场竞争与非标意见形成了互补效应,较强的竞争程度推进债权人对审计意见的关注。第(4)列中CTAO2t(连续两期被出具非标意见)与COSTt+2(第二期债务融资成本)显著正相关,CTAO3t(首次被出具非标意见)与COSTt+2(第二期债务融资成本)正相关但不显著,表明连续被出具的非标意见的负面影响具有持续性,公司在当期被连续出具的非标意见在第二期还会被债权人所利用。第(6)列显示在高竞争组中,CTAO2t(连续两期被出具非标意见)的回归系数也显著为正,但在(5)列低竞争组中,CTAO2t(连续两期被出具非标意见)的回归系数不再显著,说明竞争程度会加强非标意见对债务融资成本的影响。

六、稳健性检验

本文主要进行了以下稳健性检验:(1)采用利息费用与总负债之比作为债务融资成本新的代理变量,重新进行回归,结论没有实质性变化。(2)考虑公司被ST后会出现异常的可能性,剔除被ST的公司后,研究结果不受影响。

七、研究结论

本文以2009—2016年我国A股上市公司为研究样本,深入研究不同审计意见类型对债务融资成本的影响。实证结果发现:(1)当期非标意见会对第一期(下期)的债务融资成本产生负面影响;(2)在控制第一期审计意见后,当期非标意见与第二期债务融资成本正相关且不显著,但在产品市场竞争程度激烈的公司中显著;(3)在公司第一期没有被继续出具非标意见后,债务融资成本得到显著降低,并且这种影响在产品市场竞争程度较低的公司中更为明显,充分体现标准审计意见的治理作用;(4)以当期被出具标准审计意见为基准组,当期被连续出具的非标意见对公司第二期债务融资成本有显著后续影响,但当期仅是首次被出具的非标意见对公司第二期的债务融资成本无显著影响,同样,相比产品市场竞争程度低的公司,这种正相关关系在产品市场竞争程度激烈的公司中更为显著。

上述结论表明债权人会深层次并持续利用审计意见,其不仅能识别不同审计意见类型所蕴含的不同风险,而且还会考虑公司所处产品市场竞争程度。公司应当充分认识不同审计意见对外传递信息的差异,特别处于产品市场竞争程度激励的公司更应给予重视,应从长远考虑,通过加强公司治理、降低财务风险、提高财务报告质量等方式缓解与债权人之间的冲突。

【参考文献】

[1] 蒋琰.权益成本、债务成本与公司治理:影响差异性研究[J].管理世界,2009(11):144-155.

[2] 徐寿福,徐龙炳.信息披露质量与资本市场估值偏误[J].会计研究,2015(1):40-47.

[3] 李增泉.实证分析:审计意见的信息含量[J].会计研究,1999(8):16-22.

[4] FIRTH M. Qualified audit reports:their impact on investment decisions[J].The Accounting Review,1978(3):642-650.

[5] 刘文欢,陈璐瑶,蔡闫东.行业环境、审计意见与债务成本[J].审计研究,2018(3):80-86.

[6] MYERS S,MAJLUF N.Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics,1984(13):187-221.

[7] 龚光明,王心慧.产品市场竞争、会计稳健性与商业信用融资成本[J].会计之友,2016(1):52-60.

[8] 魏志华,王贞洁,吴育辉,等.金融生态环境、审计意见与债务融资成本[J].审计研究,2012(3):98-105.

[9] 吴昊旻,谢广霞.产品市场竞争、融资约束与公司现金持有价值效应[J].金融论坛,2015,20(9):48-59.

[10] 徐虹,林钟高,王帅帅.审计意见、银企关系与企业新增贷款[J].中国注册会计师,2015(12):42-50.

[11] 肖序,周志方.上市公司非标准审计意见的市场反应及价值相关性研究:来自2001—2004年的经验证据[J].南京审计学院学报,2006(3):1-8.

[12] 孙晓敏.实证检验债权人决策与审计意见的关系[J].山东工商学院学报,2011,25(1):89-95.

猜你喜欢

时代金融(2017年3期)2017-03-09

商情(2016年43期)2016-12-23

时代金融(2016年23期)2016-10-31

商(2016年18期)2016-06-20

商场现代化(2016年13期)2016-06-16

商(2016年11期)2016-05-04

商(2016年6期)2016-04-20

企业导报(2015年3期)2015-03-11