行政处罚对事务所审计质量影响研究

2017-03-09 18:19任婧李莫愁

时代金融 2017年3期

任婧++李莫愁

【摘要】本文以被证监会处罚的会计师事务所审计的上市公司为研究样本,检验了审计处罚对事务所审计意见的影响。研究结论发现,在证监会行政处罚后,会计师事务所和注册会计师个人所审计上市公司出具非标准意见的概率并没有显著上升,这些证据表明对审计处罚对事务所审计质量的改善作用并不明显。进一步,为了验证结论的正确性,本文还选取了配对样本,试图减少时间变化对审计意见的影响。结论表明行政处罚对审计质量没有显著影响因此,本文结论认为行政处罚并不能显著影响审计质量。我们的研究丰富了政府监管与审计质量的研究。

【关键词】审计处罚 审计质量 审计意见

一、引言

随着资本市场的发展,不同主体对审计的需求越来越大,要求也越来越高,注册会计师在提高资本市场信息质量的方面作用越来越重要,作为审计主体的会计师事务所自然也受到了更多的关注。但是由于注册会计师行业所具有的特性导致了审计失败发生的可能性。近年来在中外市场上发生的一系列与财务舞弊相关的审计失败案件,严重的扰乱了资本市场的秩序,也给投资者造成了很大的损失。引起了各国的注意,都试图通过措施提高监管水平来抑制审计失败发生的可能性。我国的注册会计师行业监管也经历了四个阶段,到目前为止是以政府监督为主,行业自律为辅。政府主要是通过对有违规行为的事务所进行处罚的方式来提高审计质量。行政处罚从理论上讲,是通过声誉机制、威慑和教育机制以及监管机制来提高审计质量。但是我国市场上行政处罚的力度偏低,而且具有滞后性,所以行政处罚是否能如人们所愿提高审计质量就成为利益相关者十分关注的问题。在这样的现实背景下,研究行政处罚对审计质量的影响具有双重价值,即理论价值和现实意义。

二、理论分析

国内外关于行政处罚对事务所审计意见和审计收费影响的研究有很多。归纳起来,有学者认为行政处罚能通过声誉机制有效的传递审计质量的信息,即审计处罚以后会计师事务所为了维护声誉,会提高事务所的审计质量,有学者的研究中则提出没有发现声誉受损的事务所在处罚后审计收费下降,即处罚对事务所的影响是有限的。而这其中的原因多样,有学者认为审计市场的状况、事务所的规模、审计师的专业胜任能力,自身的风险意识,上市公司的经营状况等都会影响到审计意见的出具和审计收费定价。可以得出的结论是,声誉受到损害以后会计师事务所的审计质量是否有改善以及他们的改善程度,仍然是值得我们深入探究的;另一方面,声誉受到损害以后的会计师事务所在审计收费上是否会受到市场的惩罚而降低,也还没有得出一致的结论。徐永新(2011)Difference-in-Difference的研究方法对受事务所在受处罚前后的审计质量进行了比较,但是并没有考虑不同年度审计质量本身就存在较大的差异。而且以往的学者们的研究多以2002或者2005年以前的样本进行考察,但是我国自2007年以来注册会计师法律环境以及会计审计准则与之前有较大的差别,这些都会影响行政处罚后的审计师行为。基于审计质量的不可观测性,我们需要选择多种标对审计质量加以衡量,与方军雄(2011)不同,我们选取了出具非标准无保留审计意见的概率作为审计质量衡量指标,选取了更长的样本区间对这一问题重新考察。

三、研究设计

1.模型设计。

op=β0+β1Post+β2Penalty+β3AR_A+β4In_A+β5ROA+ β6LNAsserts+β7Growth+β8Leverage+β9Age+ΣIndustry+Σ year+ε

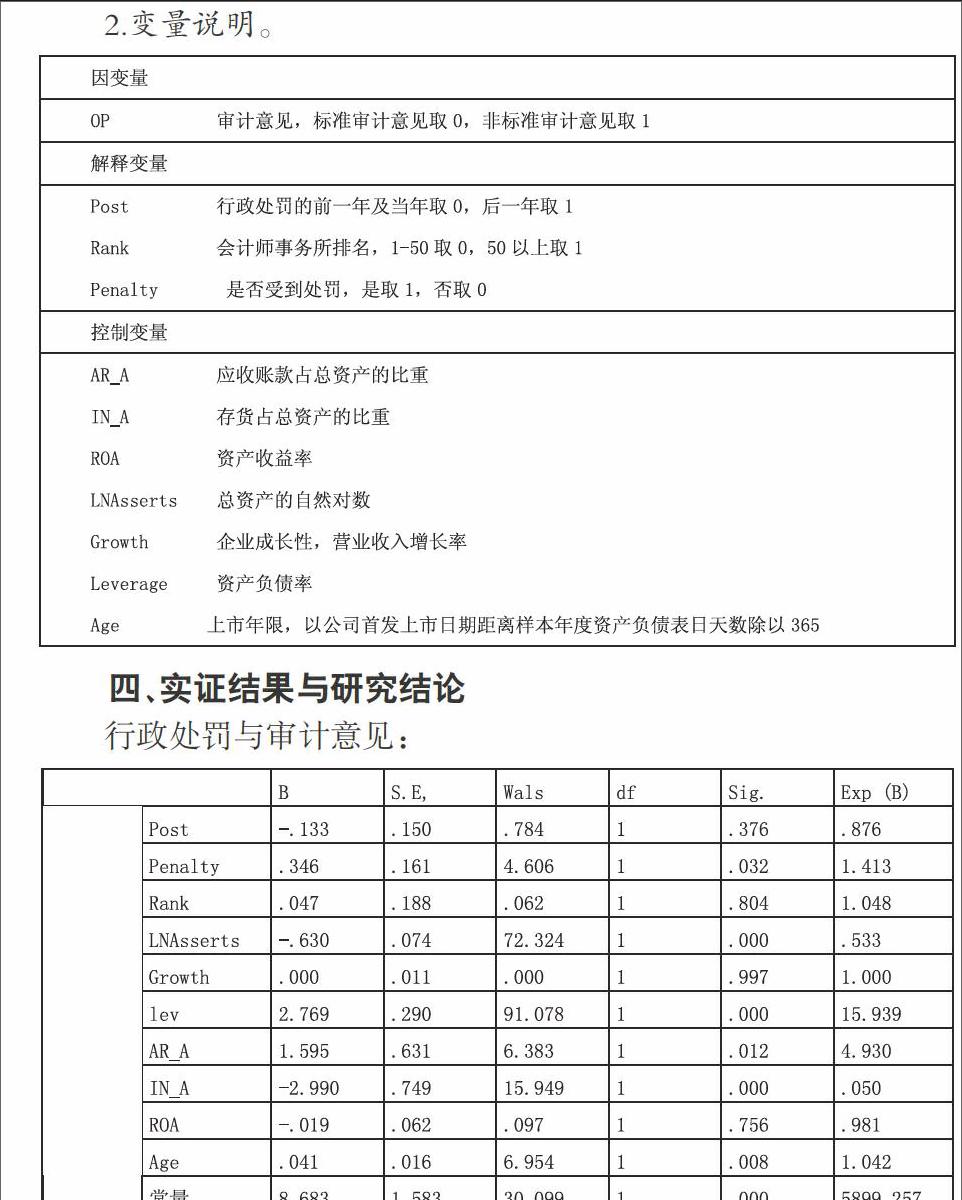

2.变量说明。

■

四、实证结果与研究结论

行政处罚与审计意见:

■

从上表中可以看出行政处罚以后事务所出具非标准审计意见的概率并没有上升,说明可能审计处罚并没有影响审计意见的出具。Rank 与OP正相关,说明排名越靠后的会计师事务所出具非标准意见的概率可能更高。企业规模与OP负相关,即企业规模越大,被出具非标意见的概率越低。企业的现金流水平与OP负相关,即现金流水平越好的企业被出具非标的概率越低。资产负债率和应收账款占存货比重与OP正相关。即资产负债率越高,应收账款占总资产的比重越高的企业越容易被出具非标准审计意见。上市年限与OP正相關。

之所以出现上述情况,一方面,行政处罚存在不同程度滞后现象,另一方面,处罚金额相对会计师事务所而言微乎其微,会计师事务所违规受罚成本较低,行政处罚并不能从根本上约束会计师事务所的违规行为。当然,虽然证监会的行政处罚对会计师事务所的威慑作用有限,但我们并不否认监管层改进审计质量方面做出的努力。加强政府监管力度和强度,提高监管效率,突出重点监管对象。

参考文献

[1]陈俊,韩洪灵,陈汉文.审计质量的双维研究范式及其述评[J].会计研究,2009,(12):76-84+97.

[2]陈晓,邱昱芳,徐永新.会计师事务所受监管部门处罚的因素分析—来自中国资本市场审计监管的经验证据[J].财经研究,2011,(06):67-78.

[3]方军雄,洪剑峭,李若山.我国上市公司审计质量影响因素研究:发现和启示[J].审计研究,2004,(06):35-43

[4]方军雄.经济依赖性,真的损害审计质量吗?—来自中国证券市场的初步证据[J].产业经济研究,2007,(02):64-72.

[5]方军雄.独立审计职业声誉损害与市场反应—中天勤事件的进一步研究[A].当代会计评论(第2卷第1期)[C].2009:(16).

猜你喜欢

商情(2016年43期)2016-12-23

商业会计(2016年13期)2016-10-20