浅析F集团应收账款的内控管理

2019-09-04 10:14:48中国建材检验认证集团股份有限公司戴郁玮

中国商论 2019年16期

中国建材检验认证集团股份有限公司 戴郁玮

面对日益激烈的市场竞争,为了实现公司的战略目标,保持营业收入的稳定增长,除了拓宽业务领域、推动业务结构优化,还经常采用赊销这种信用销售方式。应收账款就是因赊销而产生的应收债权,它的产生扩大了市场份额,给企业带来了收入增长和经营业绩,但同时也造成了资金占压,增加了财务风险,账款逾期未能收回形成呆账坏账,最终势必会影响企业资金流动和经营业绩。因此加强对应收账款的管理,实现收入最大化、信用风险最小化,是公司内控管理的重要部分。

1 F集团应收账款内控管理现状及成效

F集团是一家国有控股上市公司,属于建筑、装饰装修材料及建设工程领域内第三方高技术服务企业。在公司集团化战略指引下,不断整合资源,已经在华北、华南、华东、西北、西南等区域拥有30多家分、子公司,逐步发展成为行业内具有品牌、技术、平台、规模等核心优势的集团企业。

1.1 严格赊销、预借发票的逐级审批制度

集团高度重视应收账款的管理,颁布了一系列有关销售、收费、赊销审批的管理办法。赊销合同签订及发票的开具,严格按照审批权限,分别按金额大小,由业务经办人、主管领导及上及主管领导审批。重大合同,需要公司管理层集体审批。严格的分级审批制度,可以堵塞销售环节的漏洞,防止销售人员为了片面追求销售业绩,盲目赊销,损害公司利益。控制减少新的应收款项的形成、降低应收账款的回款风险。如图1所示,集团近三年营业收入一直保持20%以上的高增长率,但应收账款的增长一直控制在“两金”压控的目标范围内,资产负债率一直维持在20%以下的较低水平。

1.2 日常管理和专项清理结合

集团销售业务的特点是交易金额小但客户数量巨多,呈现碎片化分布。有时候业务部门对于应收和到款情况并不清楚,财务部按月整理发送应收账款和到款明细给业务部门核对,让其及时了解欠款、回款情况,以便于发现异常,及时联系客户催收欠款。对于大额应收,财务部、业务部重点加以关注,做好大客户的联系与沟通、跟进合同的执行,对回款过程跟踪监控。

为了加大应收账款的催收力度、清理历史遗留呆账,定期开展“往来款清理专项工作”,针对各种挂账往来款项进行全面清查,把每一笔应收账款落实到每个部门每个人,逐笔去与客户核对、沟通、催款。

日常管理和专项清理结合下,应收账款呈现良性发展,回款情况良好,减少了资金占压。赊销信用,稳定、维护、开发了客户,提高了市场份额,营业收入增长稳定,提高了整体经济效益。

1.3 将应收账款纳入绩效考核

图1

图2

现在全球经济一体化、市场竞争日益激烈,企业要生存就需不断占领市场,但如果过度使用销售信用,会使营业成本增加、经营风险上升。为了管控片面追求收入、利润指标,忽视应收账款带来的信用风险、资金占压,集团将应收账款全面纳入经营目标考核体系,应收账款余额将会直接影响最终的经营业绩考核和员工薪酬。考核体系建立后,业务部门赊销时会权衡利弊,平衡风险和利润,对应收的回款情况从被动关注转化成主动关注、积极催收。

2 不足

2.1 缺乏对风险的科学评估、预警

应收账款回款时间长短及金额取决于客户的信用。客户信用差,回款期过长或长期欠款形成坏账,将削弱应收账款的流动性,影响资金运营。对哪些客户赊销、赊销金额大小以及收款期限的判断,尽管需要逐级审批,但主要是根据个人对于市场、客户的主观分析,未建立系统的评价指标体系。催收管理,也是人为地去跟踪,未建立规范的风险预警提示系统。这种“以人为本”的管理方式,缺乏对应收风险的客观评估、及时预警。个人的误判、不能及时提示风险,是管理中一种潜在的危险因素,一旦发生将会给集团造成经济损失。

2.2 催收程序不规范、管理成本高

未建立统一的应收账款催收管理部门,管理职能主要由财务部、业务部门及众多的业务员承担。由于缺乏统一部门管理,流程不够精简,信息沟通传递不顺畅,消耗了大量的人力物力,管理效率不高。催收过程不规范,往往是业务员电话、微信催收,缺乏全面规范的函证催收。催收信息未能很好记录、建档保存,如果涉及诉讼,不利于证据的提供。

3 解决对策

3.1 建立客户信用评级、授信管理

针对集团情况,建议建立完善客户档案,设立应收账款风险评价指标体系及评价标准,对客户进行信用审核、风险评级。对于新客户及信用评级不合格的客户不予授信,采用“现款现货”的结算方式。评级合格的客户,综合考虑市场、集团资金运营等情况按照信用级别授予不同的信用额度和信用期限。后续监管中对于一些多次超过信用期付款的客户应当缩短信用期、调减直至取消其信用额度。对风险级别较高的授信客户的应收款项也可以考虑购买信用保险,以规避防范重大坏账风险。

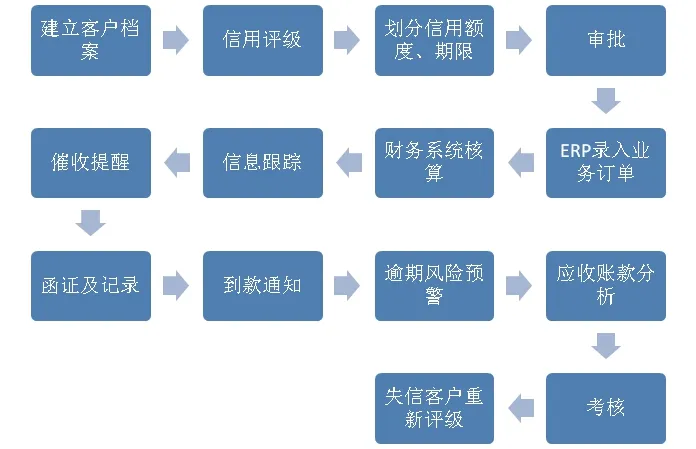

3.2 加大信息化投入,优化、规范内控管理

集团应收账款客户数量多,利用现有的ERP系统、财务系统对其管理,需要额外投入大量人力,也很难满足每个内控环节的要求。建议梳理应收账款的内控环节和流程,如图2所示。

在此基础上加大信息化投入,在现有信息化平台上加入应收账款的内控部分。从客户档案、信用评级、赊销审批、催收提醒、催收函证与记录、到款通知、逾期预警、应收考核等全方位信息化,规范管理,提高管理的效率。

4 结语

应收账款管理是内控管理的重要组成部分,F集团管理层应予以高度重视,分析总结管控中的成效与不足,结合业务特点,加大信息化投入,利用信息平台的优势,对应收账款全过程加强管控,降低和避免信用风险,借助信用销售创造更大的经营业绩,推动集团战略目标的实现。

猜你喜欢

公民与法治(2020年20期)2020-11-27 01:44:42

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

中国外汇(2019年12期)2019-10-10 07:27:02

中国外汇(2019年9期)2019-07-13 05:46:30

现代营销(创富信息版)(2018年2期)2018-02-10 05:20:50

知识经济·中国直销(2017年7期)2017-07-24 14:12:42

中国设备工程(2017年7期)2017-04-10 08:09:12

中国商论(2016年34期)2017-01-15 14:24:02

瞭望东方周刊(2016年45期)2016-12-07 16:03:39