促进还是抑制:中国式财政分权对教育发展影响的元分析

2019-09-03 01:23张紫薇牛风蕊

探求 2019年4期

□张紫薇 牛风蕊

一、研究问题的提出

自1994年中国实行分税制改革后,我国的教育财政体制经历较大变革,逐渐从集权型财政体制转向分权型财政体制,中国式财政分权对教育事业发展产生了重要的影响。然而关于中国式财政分权究竟是提高了我国教育发展的质量,还是抑制了教育发展的发展?为了解答这个问题,不少学者进行了相关实证研究,但由于研究设计、样本抽样、统计口径和度量指标等的不同,导致诸多研究结论呈现较大差异。以往实证研究数据庞大、研究结论指向混乱,很难有效评估中国式财政分权对教育发展的影响效应,因此,亟需对既往研究结果进行统合分析以得出相对真实可靠的结论。我们运用元分析方法把相关中国式财政分权与教育发展关系的实证研究结果进行合成分析,将重点关注以往实证研究的结果是否验证了主流理论假设?既往研究具有哪些共性,又有哪些特殊性?这些研究共性及特殊性是否影响研究的结论?以期得到对中国式财政分权对教育发展影响更为深入的认识,为政策制定者提供重要的决策依据。

二、研究方法、过程及模型设定

(一)研究方法——元分析

元分析是一种用定性与定量分析的方法整合研究成果以寻求普遍性结论的方法,可以将来源不同、时间不同的相关研究进行统合,概况出其研究结果所反映的共同效应及普遍性结论。元分析一般包含七个基本步骤:确定选题、制定检索策略、确定纳入和排除标准、对纳入文献进行质量评价、提取纳入文献的数据信息、统计学处理、元分析结果的分析和讨论等。

(二)研究过程

1.文献搜索与选取

为得到中国式财政分权与教育发展关系的相关文献,我们主要检索了中国知网数据库、万方数据库、维普期刊数据库等。检索题目、关键词、摘要或主题词中含“分权”、“财政分权”、“教育支出”、“教育供给”、“教育发展”等的文献,文献检索的时间跨度为2000 年1 月到2018 年8 月。经过初步检索,得到迄今为止研究中国式财政分权与教育发展关系的文献接近2000篇。

对初次检索到的文献,按照以下标准进行筛选与剔除:(1)期刊来源为CSSCI 期刊,剔除质量较低的研究文献;(2)以截面数据或面板数据进行的中国财政对教育发展关系的实证研究;剔除综述性、理论性研究文献;(3)文献构建回归计量模型,并报告了完整的数据结果,文中完整呈现了显著性水平和样本量等;(4)核实同一研究分阶段发表、重复发表或用同一样本发表不同文章的情况,归为同一项研究。经过筛选后,最终得到满足元分析条件的36 项研究,样本涉及全国绝大部分省市自治区。

2.编码过程

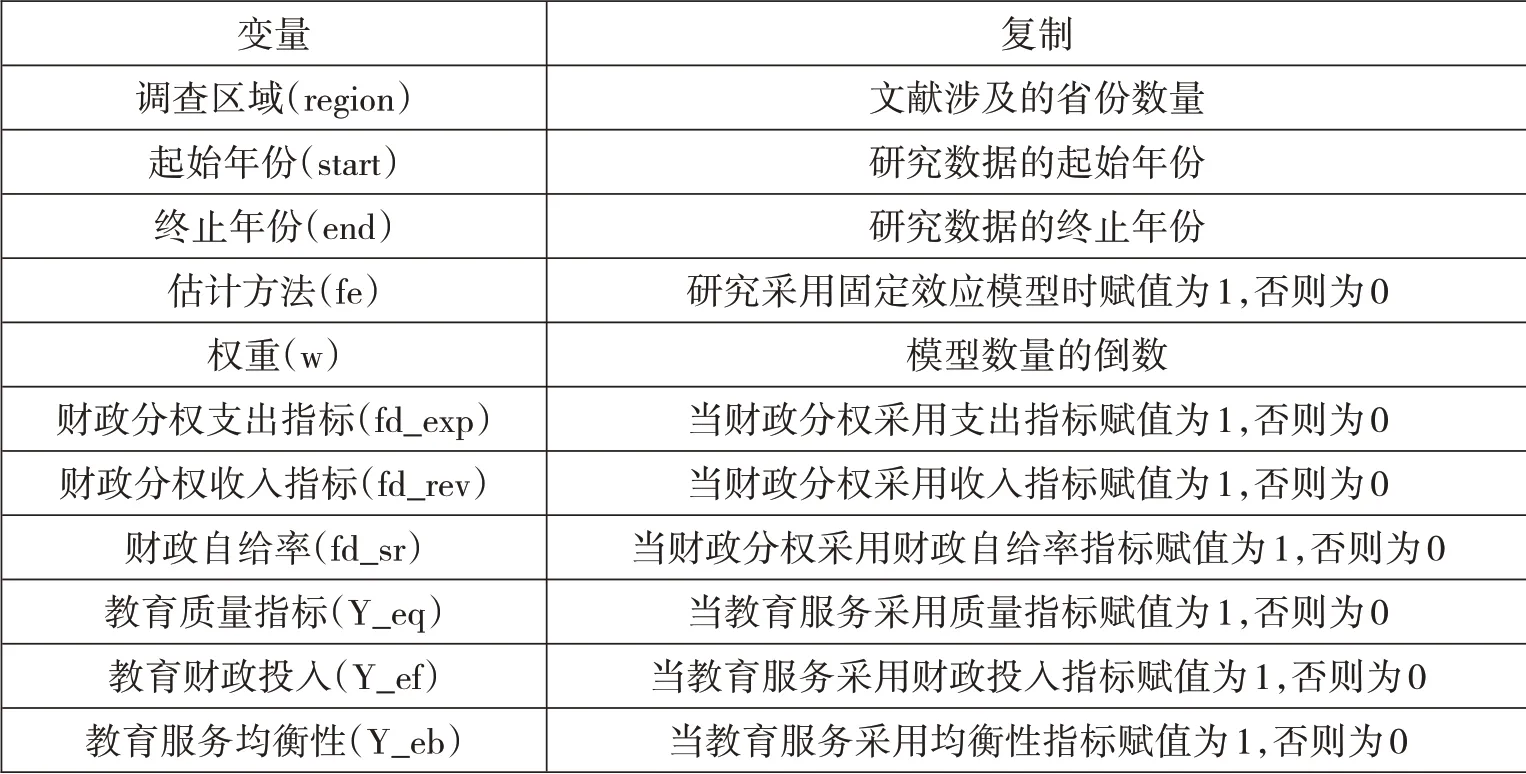

对相关实证研究设计进行编码,主要包含作者信息、发表时间、样本量、数据收集的起止年份、估计方法、模型数量权重、财政分权指标、教育发展指标等。

我们采用在不同时段针对所有元分析文献进行再次编码的方式,并对两次编码结果进行比较核对,以确保研究文献编码的准确性。

(1)效应量选取及编码

我们以中国式财政分权对教育发展影响的显著性作为效应量,选用显著性(significance)、正向显著性(positive)和负向显著性(negative)三个参数指标,根据实证研究文献中提供的回归结果进行赋值编码,表1显示了元分析效应量的基本信息。

(2)调节变量选取及编码

本文选取的调节变量包括:调查区域(region)、起始年份(start)、终止年份(end)、估计方法(fe)、权重(w)、财政分权支出指标(fd_exp)、财政分权收入指标(fd_rev)、财政自给率(fd_sr)、教育质量指标(Y_eq)、教育财政投入(Y_ef)、教育发展均衡性(Y_eb)。其中估计方法指研究是否运用固定效应模型;模型数量权重指同一篇文献中提取多个模型数的倒数;财政分权指标指研究者在度量财政分权时采用的指标类型,分为财政分权支出指标、财政分权收入指标、财政自给率三类;教育发展指标指研究者在衡量教育发展水平时采用的指标类型,分为教育质量、教育财政投入、教育均衡性三类。

表1 元分析文献的变量赋值

(三)模型设定

进行元分析的样本均为回归估计结果,基本计量模型设定如下:

其中下标i 代表数据的文献来源,i=1,2,3…;Yi表示教育发展指标,FDi表示财政分权指标,Ui表示随机误差项;α 表示截距项;γ 表示控制变量的回归系数;β 表示财政分权对教育发展的影响,该系数显著表示教育发展质量受到财政分权的影响,该系数不显著,则无法判断财政分权是否对教育发展产生影响。

根据元分析回归方程的模式,我们构建了logistic 回归方程模型(经正态检验,数据非正态分布,故本文不采用probit模型)分别对每组变量进行元分析回归估计。

三、研究结果

(一)元分析文献基本描述统计

本文元分析的变量与数据基本信息如下:元分析实证数据涉及全国24个省份,绝大多数的实证研究是以全国省级面板数据为样本的,有2项研究研究以某一地区的几个省份的数据为样本,有4项研究是以某一个单独省份的数据为样本的。元分析实证研究的样本数据时间跨度从1978 到2011年,林江(2011)和周业安(2008)2篇实证文献数据的起点为1978年,李成宇(2014)、王询(2013)和习鹏辉(2014)3篇实证文献数据的结点到2011年。

1.中国式财政分权与教育发展关系衡量指标统计

现有文献对中国式财政分权和教育发展关系的实证研究,主要存在两大分歧:一是财政分权度量指标的选取;二是教育发展指标的设定。解释变量和被解释变量度量方法、统计口径等的不同,是造成实证研究结论存在较大差异的主要原因。

现有文献主要有三种财政分权水平的度量方法:财政收入指标、财政支出指标、财政自给率。在财政分权指标选择上,进入元分析的绝大部分实证文献采用教育财政支出或教育供给水平作为代理变量,有27项研究采用了财政支出分权指标,有13项研究采用了财政收入指标,有5项研究采用了财政自给率,可见,多数研究者倾向以财政支出分权指标作为度量中国式财政分权的代理变量。其中,黄斌(2009)以省内地方政府的财政支出比重作为财政分权的代理变量,得出财政分权化对于地方小学事业支出具有负向作用;[1]周亚虹,宗庆庆,陈曦明(2013)以预算内财政收入占预算内财政支出的比重作为财政自主度的代理变量,得出财政分区显著减少了地方政府的公共教育供给。[2]不同的研究采用分权指标或收入指标,得出结论有所差异,即使在同一研究中由于采用两个或多个指标,会得出截然相反的研究结论,如李鼎,赵文哲(2013)分别运用收入指标和支出指标对公共教育投入进行研究,得出收入分权和支出分权对地方政府的教育支出具有不同的激励作用。[3]

除了财政分权指标外,另一个关键是教育发展指标的选用。现有文献主要有三种教育发展代理变量:一是教育质量,涉及师生比、毕业生人数、文盲率、升学率等;二是教育财政投入水平,包含生均教育支出、教育财政努力程度、教育经费的投入、政府支出偏向等;三是教育发展的均衡性,包括教育质量、教育经费的地区差异或均等化等。在教育发展指标选择上,进入元分析的绝大部分实证文献采用教育财政投入水平作为代理变量,有22 项研究采用教育财政投入指标,有9 项研究采用教育质量指标,有7 项研究采用教育均衡性指标。虽然22 项研究运用教育财政投入指标,但是每项研究在教育财政投入水平的具体统计口径、计量方法等又各有不同,部分研究者以生均教育支出(教育支出总额/在校学生数)作为指标,部分研究者以政府教育经费支出绝对值或相对值作为指标,部分研究者以政府支出偏向作为指标,表明研究者对如何衡量教育发展水平存有较大差异。傅勇(2010)采用成人文盲率和师生比作为教育质量的度量,得出在其他条件一定的情况下,财政分权度越高,文盲率越高、小学师生比越低,基础教育的质量越差;[4]王蓉,杨建芳(2008)运用两个指标度量教育财政支出,得出省份内部财政分权度越高,教育经费保障度就越高;[5]乔宝云,范剑勇,冯兴元(2005)以城乡教育经费差距作为教育均衡性的度量,得出财政分权对义务教育供给带来了负面影响。[6]

2.中国式财政分权与教育发展关系整体分析

我们把进入元分析的实证研究文献按显著性水平效应值进行了归类分析,结果如表2 所示,从实证研究整体结果来看在36 项模型结果中,有35 项研究证实中国式财政分权对教育发展具有显著性影响,1 项不显著。1 项不显著是贾智莲和卢洪友从最终有效产出的角度,对中国省级地方政府2001—2006 年教育及民生类公共品的有效供给水平做出了综合评价,他们利用固定效应面板数据模型发现财政分权、政府偏好等因素对教育及民生类公共品有效供给水平并没有显著影响。显著性结果中有16 项结果显示中国式财政分权对教育发展产生正向效应,有24 项结果显示中国式财政分权对教育发展产生负向效应;在正向效应文献中,有9 项研究将教育财政投入指标作为教育发展的代理变量,有11 项研究将支出分权指标作为财政分权的代理变量;在负向效应文献中,有16 项研究将教育财政投入指标作为教育发展的代理变量,有21 项研究将支出分权指标作为财政分权的代理变量。

表2 中国式财政分权与教育发展关系实证文献统计

(二)元分析文献的回归结果

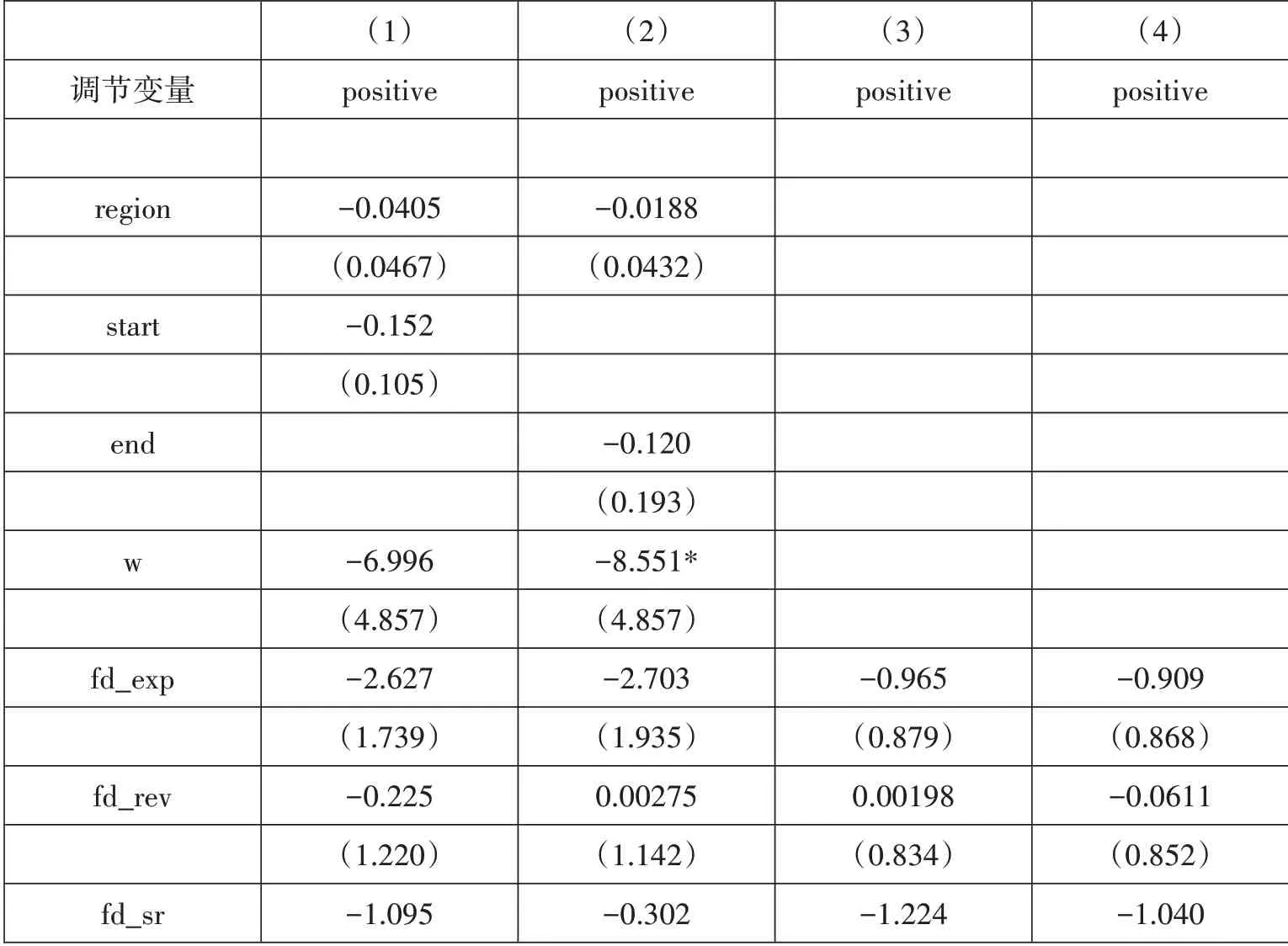

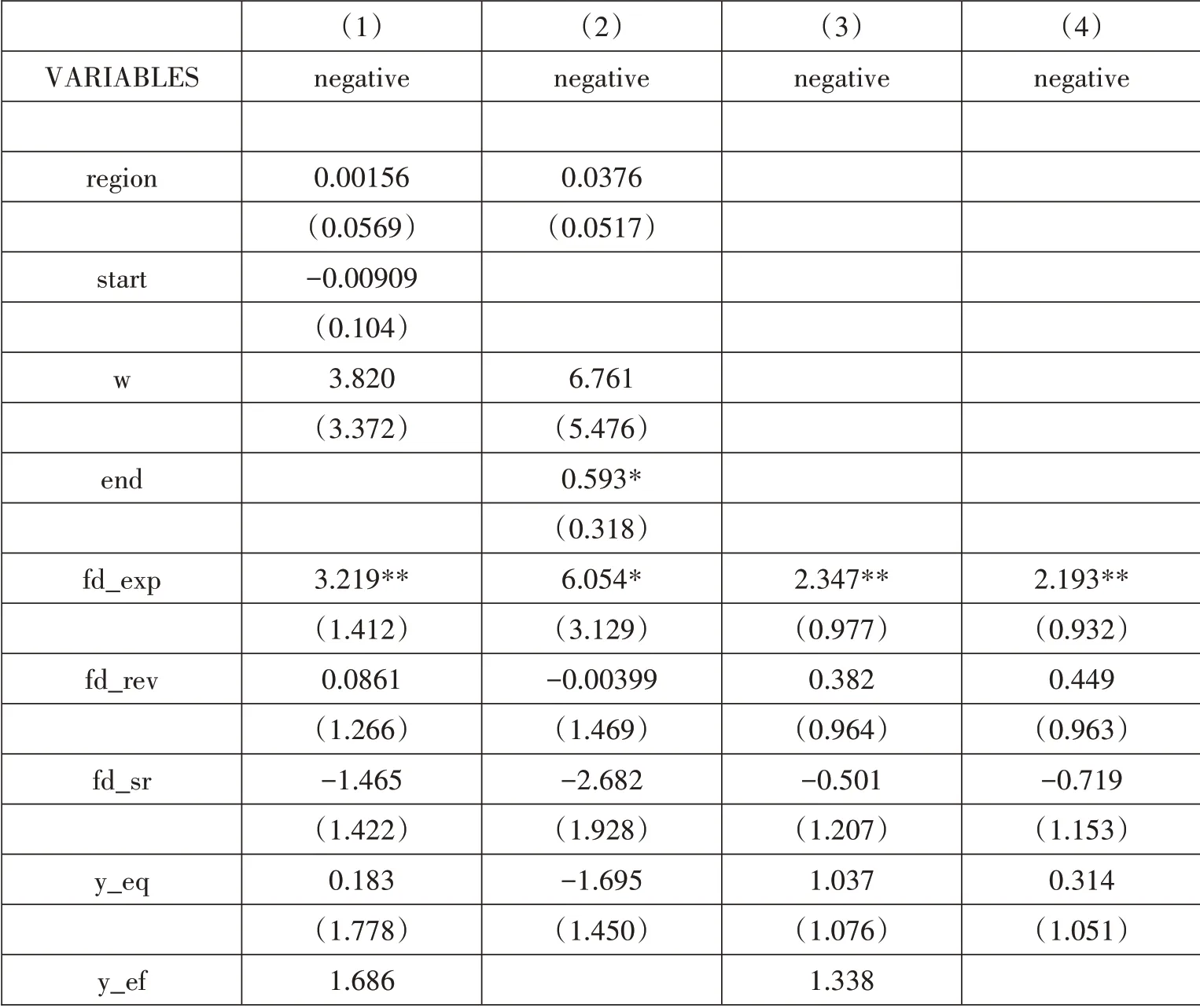

表3 是以“中国式财政分权对教育发展有正向显著影响”为因变量的回归结果,从表中数据可知:模型数量权重、教育质量指标的系数具有显著性,表明模型数量和教育质量指标两个调节变量对中国式财政分权对教育发展有正向结果有显著影响;同时,年限等调节变量的系数都不显著,表明年限等调节变量并未显著影响对中国式财政分权对教育发展有正向结果。

调节变量模型数量权重的系数具有10%显著性水平,其系数为-8.551,表明同一篇文献中提取多个模型数量对实证结果有显著影响,模型数量越多会显著增加实证研究中正向效应的结果;教育发展教育质量指标的系数具有10%显著性水平,其系数为-1.723,表明实证研究中选择教育质量这一指标会显著降低实证研究中正向效应的结果。

表3 正向效应文献元分析回归结果

(注:***p<0.01,**p<0.05,*p<0.1)

表4是以“中国式财政分权对教育发展有负向显著影响”为因变量的回归结果,从表中数据可知:研究数据的终止年份、财政分权支出指标的系数具有不同水平的显著性,表明研究数量的终止年份和财政分权支出指标两个调节变量对中国式财政分权对教育发展有负向结果有显著影响;教育发展指标等调节变量的系数均不显著,表明这些变量并未显著影响中国式财政分权对教育发展有负向结果。

研究数据的终止年份变量的系数为0.593,在10%的显著性水平上正向影响了实证研究结果,表明研究数据的终止年份越晚,实证研究中负向效应的结果越来越显著,这说明随着中国式财政分权改革时间的增加,财政分权对教育发展的负向作用越来越明显;财政分权支出指标变量在5%的显著性水平上正向影响实证研究结果,表明实证研究中以支出指标作为财政分权代理变量,会显著增加实证研究中负向效应的结果。

表4 负向效应文献元分析回归结果

(注:***p<0.01,**p<0.05,*p<0.1)

综上可知,研究特征对探讨中国式财政分权与教育发展两者关系产生影响,其中,模型数量、教育质量指标影响中国式财政分权与教育发展关系的正向显著效应;研究数据的终止年份、财政分权支出指标影响中国式财政分权与教育发展关系的负向显著效应。

四、发表偏倚及稳健性检验

(一)发表偏倚分析

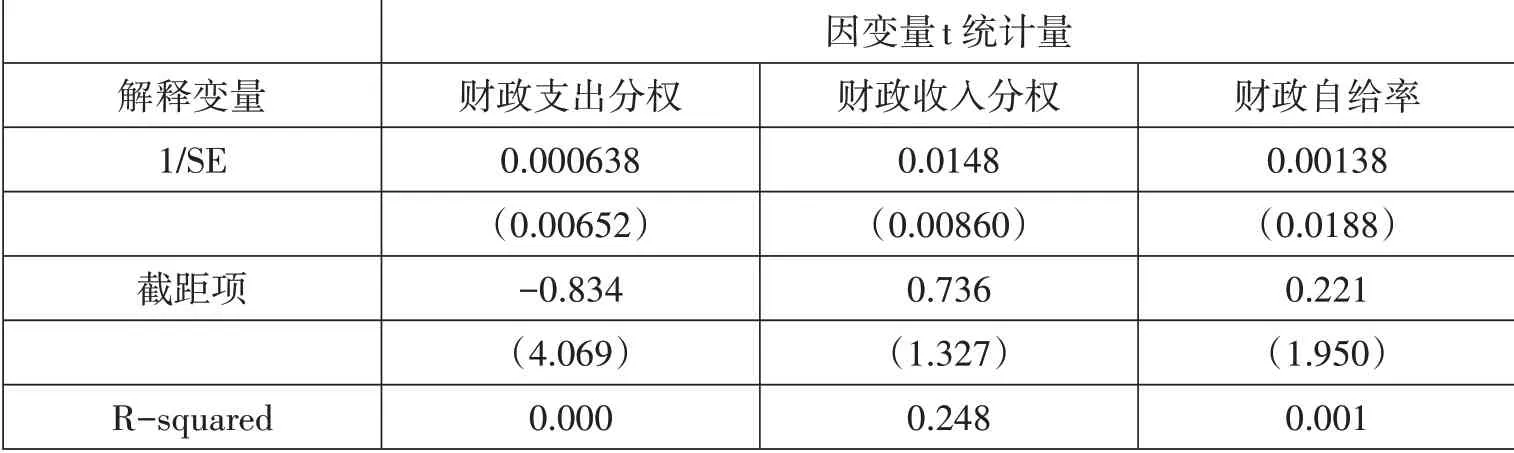

在论文发表过程中呈现显著性实证研究结果的更容易被发表,而不具显著性的实证研究往往不易发表,因此,纳入元分析的实证研究文献可能因发表偏误性而导致元分析研究结果的客观性。为有效核验是否存在发表偏倚,Stanley(2005)漏斗不对称检验(funnel asymmetry tests,FAT),FAT 的基本模型如下:

为检验纳入本文元分析的实证研究文献是否存在发表偏倚性,我们以财政分权收入指标、财政分权支出指标、财政自给率指标的t 统计量作为被解释变量,以财政分权收入指标、财政分权支出指标、财政自给率指标的标准差作为解释变量,利用FAT 模型(4)进行分析,回归结果如表5 所示。从表中数据可知,在财政分权收入指标、财政分权支出指标、财政自给率指标模型中,β0、β1系数均不显著,表明已发表的相关文献不存在发表偏。

表5 漏斗不对称检验(OLS)结果

(二)稳健性检验

虽然纳人元分析中的实证研究文献均为CSSCI来源期刊,但其质量、特点等差异依然较大,为排除某些特征对元分析结果的影响,需要对实证研究文献的稳健性进行检验。

纳入本次元分析的大部分原始文献使用了多个省份的数据,但有2项实证研究使用某一地区的几个省份的数据,有4 项实证研究仅使用某一个单独省份的数据,因此,我们排除这6 项实证研究文献后再进行回归分析,以检验子样本与全部样本回归结果是否相同。子样本回归结果显示,子样本与全部样本的回归结果中各自变量的估计系数及显著性均具有一定程度的相似性,表明本文元分析的回归结果具有稳健性。

五、结论与讨论

鉴于中国的财政分权对教育发展影响的实证研究结论不一致的现状,我们对国内CSSCI期刊的36 篇实证研究文献进行元分析,元分析结果发现:从整体结果来看在36 项模型结果中,有35 项研究证实中国式财政分权对教育发展具有显著性影响,1 项不显著,显著性结果中有16 项结果显示中国式财政分权对教育发展产生正向效应,有24 项结果显示中国式财政分权对教育发展产生负向效应;中国式财政分权对教育发展的影响的不同实证研究结果受到不同研究特征的影响,中国式财政分权与教育发展关系的正向显著效应受模型数量、教育质量指标的影响;中国式财政分权与教育发展关系的负向显著效应受研究数据的终止年份、财政分权支出指标的影响。

财政分权对财政资源配置的方式、效率与水平等具有重要影响,多年来学术界、政府部门等都在致力于探索财政集权与分权的最优边界。教育财政作为国家财政的一部分,教育事业的发展离不开教育财政的投入与保障,财政分权对我国教育事业的发展甚大。根据本文研究结论,对中国教育财政改革实践有以下启示:

第一,本文研究结果显示中国式财政分权对教育发展产生负向效应高于正向效应,这是由于我国中央和地方间的财政分权并不彻底,各级政府教育支出责任并不明晰,导致财政分权实施过程中问题日益凸显,中国式财政分权政策对教育发展的促进作用遭遇瓶颈。为有效解决我国教育领域财政分权不清晰的问题,2019 年6 月国务院办公厅印发了《教育领域中央与地方财政事权和支出责任划分改革方案》,方案指出“明确中央在财政事权确认和划分上的决定权,落实地方按规定履行教育领域财政事权的责任,充分调动地方因地制宜发展区域内教育事业的积极性和主动性。”因此,在新一轮的教育财政体制改革中,应加快建立权责清晰的中央和地方财政关系,依法落实各级政府教育支出责任,健全保障财政教育投入持续稳定增长的长效机制是教育财政改革的必然趋势。

第二,随着中国式财政分权的不断推进,财政分权对教育发展的负向作用越来越明显,这是由于中央和地方政府间的委托代理关系、信息不对称等原因,致使中央政府在逐步放权的同时,很难有效评估和监督地方政府的教育财政支出行为,随着地方政府自利性投资偏好的日益增长,势必影响地方政府对教育领域的财政支出。因此,在明晰教育事权和财政支出责任的同时,一方面需要建立地方教育财政投入监督管理办法和绩效考核指标,提高地方财政支出透明度,强化教育支出项目的预算管理,提高教育财政资金的使用效率。另一方面需要改革地方官员晋升激励机制,将教育公共服务水平与效率等等引入政府政绩考核之中,提高地方政府在教育领域发展战略的主动性和能动性。

第三,本文对于中国式财政分权与教育发展关系的问题的探讨,仅依据现有实证研究很难对中国式财政分权政策对教育发展的影响做出有效评估,还需要我们在理论上不断提升以厘清争议,并需做进一步的实证检验。

猜你喜欢

山东第一医科大学(山东省医学科学院)学报(2022年7期)2023-01-05

当代工人(2022年5期)2022-03-31

环球人物(2022年5期)2022-03-07

中国管理信息化(2021年20期)2021-11-23

中国人兽共患病学报(2020年11期)2020-12-08

小型微型计算机系统(2019年4期)2019-05-05

电子制作(2019年24期)2019-02-23

海峡姐妹(2018年7期)2018-07-27

华人时刊(2017年23期)2017-04-18

中国市场(2016年44期)2016-05-17