我国个人所得税发展历程及改革方向探讨

2019-09-02 06:36胡红红

财务与金融 2019年4期

胡红红

一、引 言

个人所得税制度与每个纳税公民息息相关,完善的个人所得税制可以起到调节居民收入,调减分配差距的作用。2018 年10 月1 日起实施的新个人所得税引起了社会的广泛关注,很多学者对此发表了自己的看法。(朱明等,2018)分析了新个税的六个改革亮点,认为在新形势下,我们首先应当提高居民的纳税意识,其次在确保国家、集体和个人利益的前提下,做好薪酬、个税与社保的综合筹划,从而促进国家、企业和个人的共同发展。(余禄兴,2018)提出改革后的新个税存在的四点问题并说明新个税施行中没有完全突出公平合理性,在以后的改革中应明确改革目标,建立健全财税机制,全面提高我国税政能力。(祝福冬,2018)认为个税改革在一定程度上促进社会经济的可持续健康增长,我们应当分析现行个税中的问题做针对性的完善,从而设计更加科学合理的税制模式。(邓海卓,2018)阐述了个税征管的三种模式,认为我国个税应当以家庭为单位纳税主体,同时调整税率,规范税收减免。本文首先介绍了个人所得税制在我国的发展历程,阐述新个税的变化要点以及新个税制中仍存在的有待完善的问题,并提出适用建议,以期对税制改革提供一定的参考价值。

二、我国经济发展与个人所得税改革历程

税收制度与社会经济发展存在着十分紧密的联系。合理的税收制度能够促进宏观经济的发展,经济的发展反过来也会促进财政收入的增加以及税收制度的完善。我国经济发展从建国以来大致经历了三个阶段,分别是计划经济,经济接轨和市场经济时期。

在计划经济时期,政务院公布的《税务实施要则》中,列举了有关个人所得税的税种,当时称为“薪给报酬所得税”,但是由于当时我国个人薪资低,薪金工资以外的劳务报酬也不多,因此,虽然设立了相关法律,但一直没有正式征收。在这一阶段,税收对经济发展起到的作用十分有限,主要原因是计划经济的施行,税收的作用被大大限制了。

1978 年12 月召开的十一届三中全会提出了改革经济体制的任务,我国经济进入了经济接轨时期,经济有了初步的发展。1980 年以后,为了适应改革开放的政策,我国颁布了《中华人民共和国所得税法》等,这一系列个税法规的颁布,对调节个人收入,增加国家财政收入起到了积极的促进作用,然而,由于早期的个人所得税收制度还不成熟,也暴露了税政不统一,税负不合理等问题。

从1992 年至今,这段时期被我们称为市场经济时期,在这一阶段,形成了多元化的市场主体,资源配置进一步市场化,我国进入经济高速发展阶段。1993 年10 月31 日,我国发布了新修改的《中华人民共和国个人所得税法》。

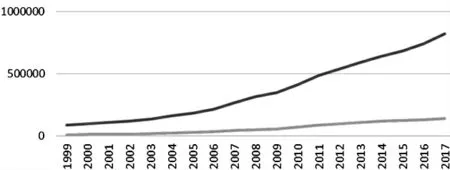

图1 1999 年~2017 年GDP 与个税收入及国家税收总收入

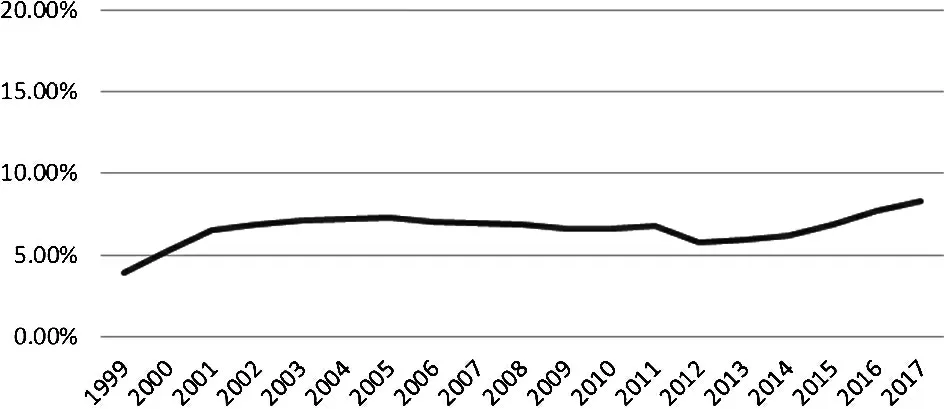

图2 1999 年~2017 年个人所得税占国家税收总收入比例

图1 展示了1999 年至2017 年GDP 与税收总收入的关系,从图中可以看出,我国GDP 从2004 年起增长较快,之后一直保持高速度的增长,而我国国家税收总收入自2005 年起也在不断增加,保持一定比例的持续增加。从上述经济发展和个税改革历程可以看出,税收与当期经济发展有很大程度的联系,如果已经建立了良好的税收制度,经济增长可以促进国家税收收入的增加。另一方面,税收的增加对经济增长有一定促进关系,合理的税收政策有助于提高居民的消费能力,长期来看,有助于调整经济结构,促进产业结构优化。所以我们要建立合理税收体制,保持税收和经济的良好互动关系,才能实现经济的长远发展。从图2 可以看出,个人所得税税收收入在总税收收入中的所占比例一直呈上升趋势,在2001 年至2011 年间保持平稳,从2012 年开始比例不断增加,其中一个重要原因就是我国个人所得税纳税人范围广。比例的不断增加反映了我国居民收入不断增加,宏观经济发展良好,但在一定程度上也反映了我国个人所得税税负有增加趋势。

三、个人所得税改革要点

(一)免征额调整

我国新个税改革中将个税免征额由每月3500元提高至每月5000 元,2019 年1 月1 日起正式实行。我国自2011 年调整之后没有再调整过,这次调整无疑将产生较大影响。首先,这一调整是基于我国居民收入的提高,若继续实行3500 元免征额,会使得很多中低收入者依然在纳税,个税就不能有效调整收入,失去了促进社会公平的作用。此次免征额的调整将有效降低中低收入群体纳税额,在物价上涨的背景下,提高个人所得税免征额有助于扩大内需,促进消费,调整产业结构,从而形成良性循环促进经济增长。

(二)首次实行综合征税

此次新个税改革最大的亮点是建立了对综合所得按年计税的制度,将工资薪金,劳务报酬,稿酬和特许权使用费4 项劳务性收入所得纳入综合征税范围,即用纳税人的各项所得相加减去免征额和各项扣除得出应纳所得,实行按次或按月预算预缴,年度汇算清缴,采用这种方式更能体现纳税人的实际税负,一定意义上能够促进纳税公平。在这次改革之前,我国一直采用分类所得税制,相比之下,综合税制征管程序更为复杂,这种征管方式增加了税收成本,同时也对我国的税收制度安排以及公民纳税自觉性提出了更高的要求。

(三)设立专项扣除

新个税改革首次增加子女教育,赡养老人,住房租金等专项附加扣除。子女教育支出的适用范围较广,包括学前教育、义务教育及高等教育,每个子女可以按照每年12000 的标准定额扣除。赡养老人的标准具体为每月2000 元定额扣除,纳税人若为非独生子女的,可以与其兄弟姐妹以指定分摊或约定分摊方式分摊扣除额度。设立赡养老人的专项扣除,有助于提高居民赡养老人意识以及责任感,弘扬中华民族传统美德。这些专项扣除的设立,基本上体现在民生方面,在很大程度上切实减轻了公民的负担,增加了公民的可支配收入,有助于公民提高幸福感。但同时,专项扣除的设立在一定程度上增加了个税征管的复杂性,这对纳税人和税务机关都提出了更高的要求。

(四)所得税税率结构优化

表1 新旧个人所得税税率变化表

从表1 中可以看到,此次个税改革扩大了3%、10%、20%三档税率的级距,缩小了25%税率的级距。此次税率变更在中低收入群体中降税更明显,对高收入人群减税作用相对有限,这样的变更使得个人所得税税收制度整体而言更加公平,有助于缩小贫富差距,维护社会稳定,促进经济更好的发展。

四、个人所得税制改革方向探讨

(一)免征额的设置需考虑行业地区差异

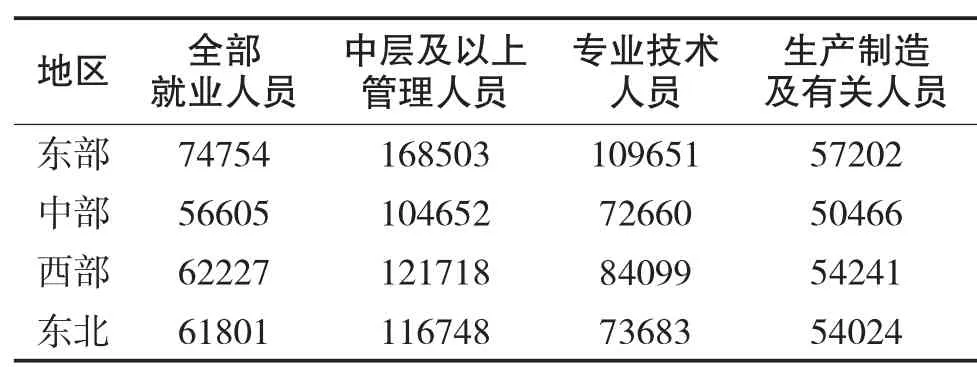

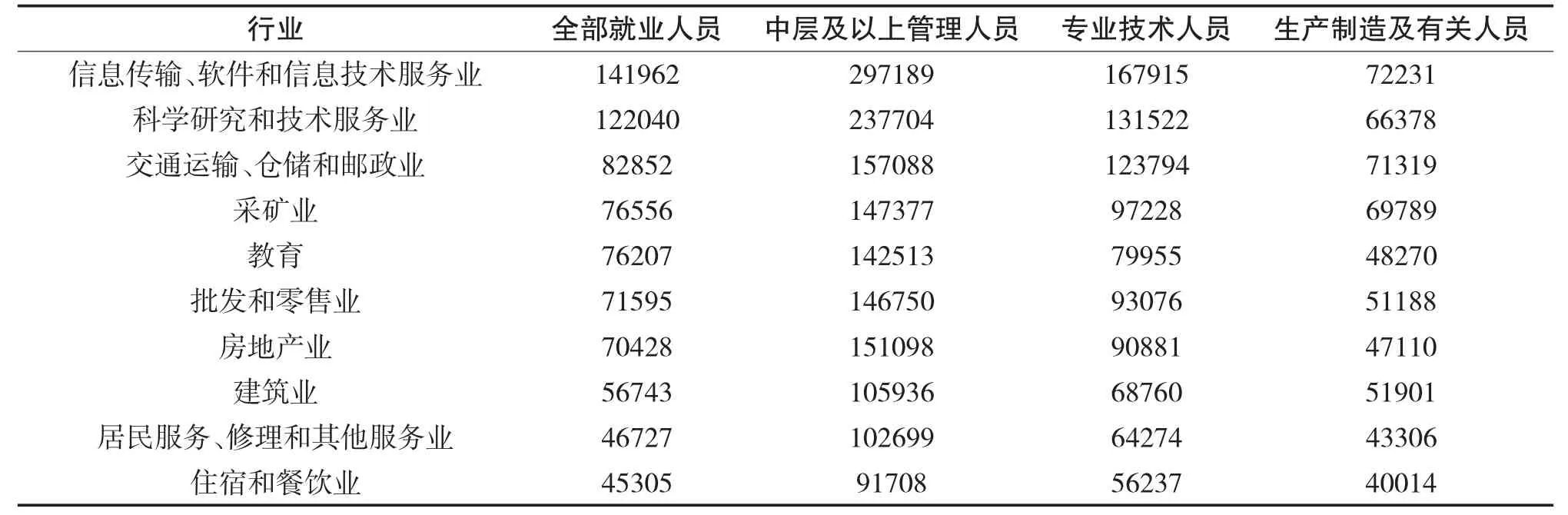

目前我国个人所得税免征额扣除并未考虑行业地区差异,为5000 元/月。但从表2 来看,我国全部就业人员平均工资受地区影响较大,东部地区为74754 元,而中部只有56605 元,两者相差18149元,这样的差距在中层及以上管理人员中更为明显。其次,再考虑到不同行业对就业人员工资的影响,如表3 所示,信息传输、软件和信息技术服务业全部就业人员年平均工资为141962 元,但住宿和餐饮业仅为45305 元,两者差距明显。由此看出居民工资受行业与地区的影响较大而使得社会整体工资差异较大。所以未考虑行业地区影响统一设置免征额是有待完善的。就个人所得税制度整体来看,可以采取更加弹性的扣除额,设置免征额的意义是维持生活所必须的费用,尤其在经济发达地区,这一费用应当更高。统一设置每月5000 元,对平均工资较高的行业或经济发达地区的居民起到的个人所得税调节作用有限。

表2 2018 年分地区分岗位就业人员年平均工资(单位:元)

表3 2018 年部分行业不同岗位就业人员平均工资(单位:元)

(二)降低45%边际税率

这次个人所得税制改革明显降低了中低收入人群税负,但由于30%,35%,45%这三档较高税率依旧保持不变,所以对高收入人群减税作用有限,高收入人群整体税负依然较高。保持较高的边际税率,一方面,削弱了我国对高端人才的吸引力,不利于高端专业人才的引进与发展,从而影响我国经济长远发展;另一方面,在税负较重的情况下,可能出现各种避税方法,例如只拿较低工资,将钱留在企业,这种情况也不利于个人所得税的全面征收。因此,可以适当降低较高税率,减少高收入人群的税负,更有利于社会发展、税款征收。

(三)改进征管方式

此次改革后,我国首次采用分类和综合税制相结合的税收模式,同时设立专项附加扣除,这使得征管模式发生了根本性变革。新个税施行加大了征管难度,对税务部门征管能力提出了更高的要求。另一方面,中低收入人群往往按工资薪金劳务所得纳税,实行代扣代缴,相对来说较为稳定,更好监管,但高收入人群往往收入来源较广,需要自行申报,若纳税人纳税意识淡薄很容易造成税收流失。若税收征管力度不够,会在很大程度上影响税收的公平性,也就是说税收的公平性受征管方式和监督力度影响较大,因此,税务人员应当改进征管方式,以促进新个税顺利施行。

五、结 论

本文回顾了经济发展与个税改革历程,分析了个税改革中的要点以及仍然存在的问题,得出了如下结论:在很大程度上,个人所得税改革促进了个人所得税税负降低,但我国个人所得税制仍然有待进一步完善,以切实减轻公民税负。因此,笔者提出以下三点建议:

(一)健全税收制度,进一步降低税负

虽然这次个税改革有不少变化,为促进个人所得税税负公平迈出了一大步。但在一定程度上,税制改革中还存在一些问题,这些问题将会导致个人所得税难以全面发挥其个税功能。所以,我们应当进一步优化个人所得税制度,包括在个税制定过程中应当考虑到地区行业的工资劳务报酬差异,以及不同地区的不同消费水平,分类和综合税制相结合在适应过程中需要进一步完善,增加专项抵扣项目和额度,降低边际高税率,进一步优化个人所得税税率结构。建立健全税收制度,整体降低税负有助于公民提高幸福感,安全感。

(二)改进征管方式,加强征管力度

新个税施行后,由于税收制度的调整,将加大税收征管难度,分类税制与综合税制相结合也会增加征管成本,这就需要税务人员改进征管方式、提高征管能力,可以采取信息化管理方式,形成完整、严密的纳税系统。同时也应当全面审查纳税人收入来源,增加偷税漏税的成本,加强惩罚力度,提高法律的约束性。

(三)加强宣传教育,提高纳税意识

新个税的施行必然涉及到每个纳税公民,税务相关人员也可以开展相关培训会,对公司会计人员针对新个税不明白或有疑问的地方进行宣讲答疑。同时,纳税人应当提高对新个税的关注度,新个税出台以后,微信公众号以及会计学习相关网站有很多关于个税学习的文章,纳税人可以利用网络等平台主动学习新个税相关法律法规,用这样的方式提高纳税人纳税意识,有效防止偷税漏税,形成良好社会氛围。

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

现代经济信息(2020年34期)2020-06-08

特别文摘(2018年9期)2018-11-10

消费导刊(2017年24期)2018-01-31

商情(2016年49期)2017-03-01

市场周刊(2017年1期)2017-02-28

财会学习(2016年24期)2017-01-10

中国市场(2016年32期)2016-12-06

人间(2016年24期)2016-11-23

公民与法治(2016年10期)2016-05-17