上市公司财务指标分析

——以唐人神集团为例

2019-09-02 06:36:40唐玉兰程满亚

财务与金融 2019年4期

唐玉兰 程满亚

一、引 言

随着市场经济的发展和人们生活的不断改善,人们对肉、蛋、奶的需求不断提高,畜牧养殖业有了更加广阔的发展空间。唐人神集团作为国家重点畜牧养殖业的龙头企业,致力生猪产业链一体化经营,以“品种改良、安全饲料、健康养殖、肉品加工、品牌专卖”五大产业为主。通过对唐人神集团的财务分析,更好的为经营管理者提供决策支持,从而为公司的运营提供有价值的信息。本文基于唐人神集团财务指标分析,结合同行业的发展状况,对企业的经营活动作出分析和评价,为唐人神集团的管理决策提供借鉴意义。

二、唐人神公司财务指标分析

(一)营运能力分析

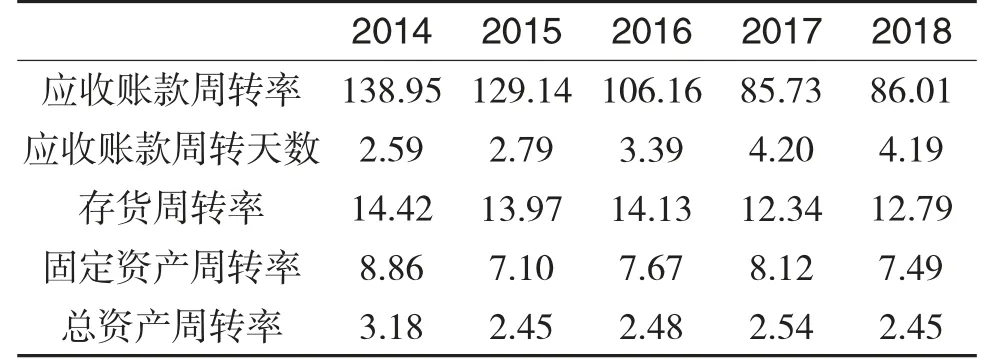

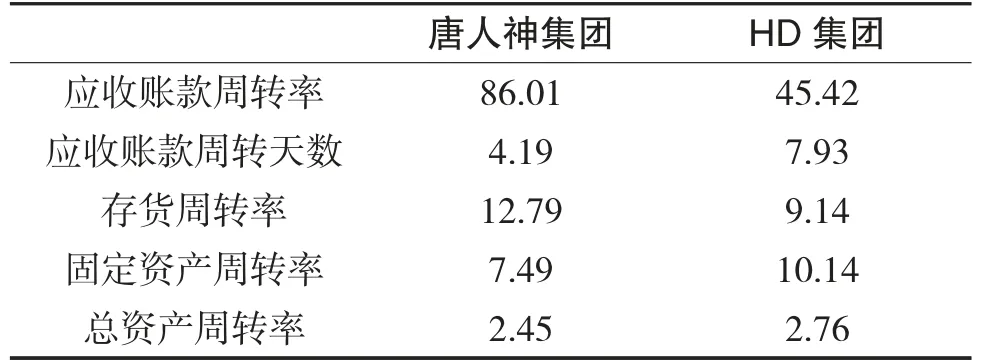

表1 唐人神集团2014-2018 年营运能力指标

表2 2018 年唐人神集团、HD 集团营运能力指标对比

从表1 和2 中可以看出,唐人神集团的应收账款周转率2014-2018 年维持在85%-140%之间,高于同行业HD 集团。应收账款周转率高,表明收账速度快,坏账损失的可能性减少,短期偿债能力强。唐人神集团的应收账款周转天数从2014 年的2.59 天上升到2018 年的4.19 天,但是与同行业HD 集团相比,应收账款周转天数远远低于HD 集团,说明唐人神集团对客户提供的商业信用期较短,不利于吸引客户。2014-2018 年,唐人神集团的存货周转率基本维持在12%-15%之间,高于HD 集团,表明唐人神集团在存货管理方面有较高的水平,存货的使用效率较高。唐人神集团固定资产周转率近5 年来均在10%以下,低于HD 集团,说明唐人神集团固定资产利用效率有待提高,获利能力有待加强。唐人神总资产周转率在2015 年以来基本维持在2.45-2.54之间,略低于低于HD 集团,总资产周转率越高,说明企业销售能力越强, 因此唐人神集团应提高企业的销售能力,进一步提高企业的资产投资的效益。

(二)负债水平分析

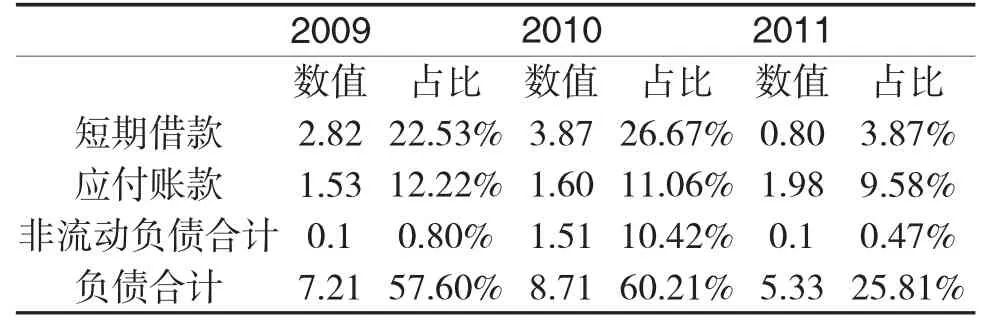

表3 唐人神集团2009-2011 年负债结构表(单位:亿元)

从表3 中可以看出唐人神集团负债结构占比较大,在2009 年和2010 年负债结构占比分别为57.60%和60.21%,而非流动负债结构占比较小,其中短期借款占比较大,在2009 年和2010 年占比分别为22.53%和26.67%。应付账款占比也较高,2009-2011 年期间,应付账款的占比分别为12.22%、11.06%、9.58%,说明唐人神公司经营业务比较单一,产品结构不完善,导致收入较低,同时在饲料产业并购和建设厂房需要大量的资金,但是唐人神公司融资渠道却较为单一,导致企业的负债水平较高。

表4 唐人神集团2015-2018 年负债结构表(单位:亿元)

唐人神集团在上市之后,随着饲料产品的不断优化,肉类加工的日益成熟,生猪品牌的日益扩大,企业的盈利水平越来越高。2015-2018 年以来,短期借款的占比基本维持在10%左右,相对于公司上市之前的短期借款占比,由上市前的20%多下降到10%左右。应付账款数值有了较大的提升,由2015年的2.4 亿元上升到2018 年的5.77 亿元,说明该企业的信誉较好,供应商愿意把产品赊销给唐人神集团,使企业能够利用无息的借款进行运营,进一步说明公司商业信用较好。企业整体的负债水平逐渐下降,长期偿债能力增强。

(三)偿债能力分析

表5 2009-2018 年唐人神公司短期偿债能力指标

从唐人神集团的流动比率和速动比率的变化趋势中可以看出,公司在上市前后的偿债能力存在明显的差别。在2011 年之前(公司上市之前),2009 年和2010 年企业的流动比率分别为0.75 和0.88,速动比率分别为0.37,0.37,两者均小于1。而在2011年后(公司上市之后),企业的流动比率和速动比率有了大幅度的增长,这主要是因为在企业在上市之后,企业进行了全面的优化完善,从而企业的收入增幅有了明显的提高,同时资金的扩张速度得以提升。因此企业的偿债能力得到提高,降低了企业的额偿债风险。

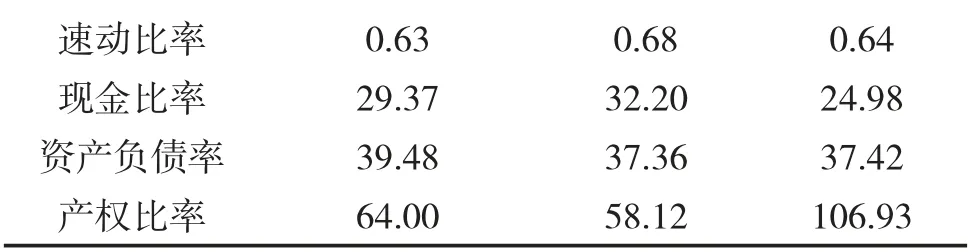

表6 2018年唐人神集团、SH集团、HD集团偿债能力指标对比

速动比率 0.64现金比率 24.98 0.63 29.37 0.68 32.20资产负债率 37.42 39.48 37.36产权比率 64.00 106.93 58.12

唐人神集团的偿债能力指标与同行业企业偿债能力指标对比情况如表6 所示。流动比率一般保持在2 比较合适,说明企业的短期偿债能力能够得到保障。唐人神集团虽然流动比率较上市之前有了大幅度的提升,但从表6 看出,2014 年-2018 年间唐人神集团的流动比率低于标准值2,2018 年唐人神集团的流动比率为1.14,低于同行业的SH 集团和HD 集团,说明唐人神集团短期债务的清偿能力有待加强,企业短期财务风险较高。在速动比率方面,唐人神集团的速动比率同样略低于SH 集团和HD集团。现金比率虽然稍低于SH 集团,但优于HD 集团。通过短期偿债能力指标分析,唐人神集团短期偿债能力相对较弱。

唐人神集团资产负债率在2011 年未上市之前资产负债率较高,自上市以后从60%下降到40%,唐人神集团近5 年资产负债率保持在32%-45%。但是与同行业相比,均高于SH 集团和HD 集团,资产负债率高,财务风险相对较高,可能带来现金流不足时,资金链断裂,不能及时偿债,从而导致企业破产的情况。资产负债率高,会导致进一步融资成本加剧。无论是银行还是投资者,都对资产负债率有一定的要求。产权比率是负债总额与所有者权益总额的比率。唐人神集团产权比率远远低于HD 集团,略高于SH 集团,说明唐人神集团利用了财务杠杆的作用,长期偿债能力相对较强。

(四)盈利能力分析

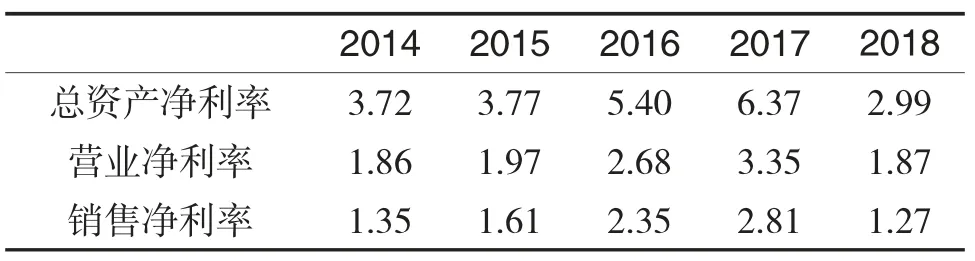

表7 唐人神集团盈利能力指标

表8 2018年唐人神集团、SH集团、HD集团营运能力指标对比

从表7 中可以看出,唐人神集团的总资产利润率自2014 年以来基本在3%-6%之间,与同行业SH集团,HD 集团相比总资产净利率较低。表明公司资产运营效率不高,成本费用的控制水平较低。营业净利率在2014 年到2017 年稳步增长,从1.86%上升到3.35%,但2018 年下降至1.87%。2018 年营业净利率与同行业相比,均低于SH 集团和HD 集团,因此唐人神应加强经营管理,提高盈利水平。唐人神集团的销售净利率虽为正值,保持在1.2%-2.4%之间,但是与同行业相比,唐人神集团的仍处于较低水平。说明唐人神集团成本费用控制方面有待加强,总体来看,唐人神集团盈利状况有待加强。

(五)成长能力分析

表9 唐人神集团成长能力指标

11.58 68.44净资产增长率 12.27 37.47 9.42 31.99 0.20净利润增长率 -49.43 8.70 50.80总资产增长率 36.86 7.85 10.14 17.42 27.93

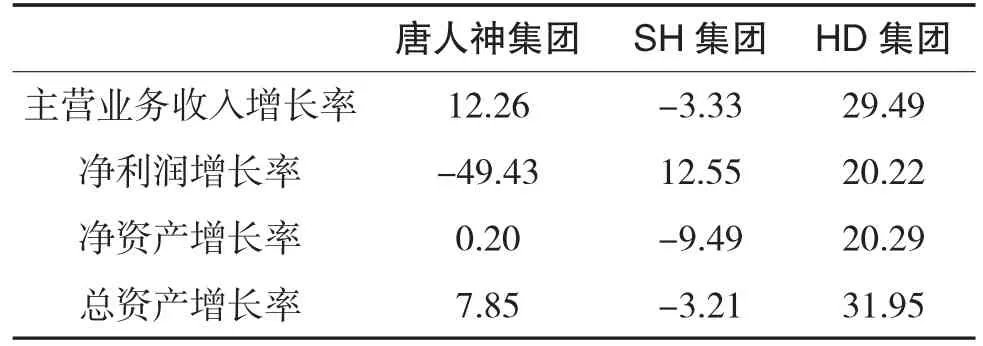

表10 2018年唐人神集团、SH集团、HD集团成长能力指标对比

主营业务收入增长率是用来衡量一个企业的产品生命周期,判断企业发展所处的阶段。2015 年为-6.52%,主要是因为2015 年唐人神集团在经营战略和营销战略方面进行不断开拓市场,而2014 年和2016-2018 年期间主营业务增长率均在10%以上,说明唐人神产品处于成长期,公司保持较好的发展势头,在短期内具有较好的发展趋势。与同行业SH,HD 集团相比高于SH 集团,低于HD 集团,说明唐人神集团的产品发展良好,有极大地上升空间。

净利润增长率是一个企业经营的最终成果。2014-2017 年唐人神集团的净利润增长率逐渐上升,尤其2016 年和2017 年上升幅度较大。但2018年净利润增长率为-49.43%, 与同行业SH 集团和HD 集团相比,净利润增长率均小于同行业,一方面说明了唐人神经过了2016 年和2017 年的高速增长,净利润增长率出现逐渐下降趋势的现象,另一方面,说明唐人神集团的盈利能力有待加强。

2014 年-2017 年唐人神集团的净资产增长率基本维持在9%-38%之间,表明企业产品有较强的生命力,而2018 年净资产增长率为0.2,高于SH 集团,但低于HD 集团,说明唐人神集团产品有较大的发展空间,继续保持2014 到2017 年的势头。总资产增长率2014 年至2017 年以来,波动较大,但基本保持在10%以上,唐人神总资产增长率保持较好的势头,表明企业的资产经营规模扩张的速度较快。但是2018 年与HD 集团相比,远远低于HD 集团,说明唐人神集团应加大经营规模的扩张。

三、唐人神公司存在的问题

(一)饲料主业缺乏创新

唐人神集团饲料产能附加值低,虽然资产扩张较快,但仍以中小养猪户为主,对于规模养殖和高科技养殖的饲料产品的研发水平较低,忽略了对饲料的研发与创新,仍然以附加值较低的全价料产品作为饲料收入的主要来源,高档教槽饲料、保育料等附加值高的产品占比很小。导致饲料生产产品和下游需要的产品脱节,造成饲料产品的浪费。同时唐人神集团收购的比利美英伟也没有发挥互补效应,其先进的生产技术和专用的生产设施并没有影响到其他饲料产品,饲料产品容易被同行的产品替代。

(二)营运资金运用质量不高

唐人神集团应收账款周转率相对HD 集团来说较高,周转天数近5 年来平均为3.43 天,而HD 集团近5 年均为7.69 天,HD 集团的周转天数远远高于唐人神集团,由此可以看出唐人神集团在应收账款管理方面比较谨慎,应收账款周转天数少,对于上下游的客户来说,商业信用期比较短,而同行业的竞争对手,应收账款周转天数多,商业信用期长,因此唐人神集团失去了商业信用期短的优势地位,在商业信用期方面不具有吸引力,从而导致企业的营运资金运用质量不高。

(三)产品分布不均匀

表11 唐人神公司产品结构占比

唐人神公司产品以饲料为主,近9 年来饲料结构占到总结构的85%以上,自2011-2017 年饲料占总产品比例达到90%以上,而肉类、生猪、保健品业务占比较低。肉品2014-2017 年占比均在5%以下,而饲料业务的盈利能力在缩小,由于国内饲料的日趋成熟,产品同质化程度高。同时中国在加入WTO后,大量的外企进入,导致竞争更加激烈饲料盈利空间小,但是饲料在唐人神集团的占比较大。肉类和生猪产业有很大的盈利空间,增长迅速,但是产业规模相比饲料来说占比却很小,产品横向、纵向开发不明显,产业链条较短,唐人神集团产品的产业结构不优化。

(四)企业兼并期间费用高

通过对唐人神集团的利润表及盈利能力指标分析,唐人神集团的营业成本和期间费用较高。而期间费用中销售费用和管理费用数值较高,主要因为唐人神集团2011 后不断并购、扩建厂房、新建公司导致费用上升。唐人神集团在2011 之前,饲料主要供给中小散户,但随着生猪养殖规模的扩大,唐人神集团花较大精力开拓规模养殖客户群体,导致销售费用增加。唐人神集团在上市之后,加大并购,每并购一个企业,由于两个企业的企业文化、人员管理、工作方式等有很大的不同,就会造成管理成本上升。

(五)财务指标体系不合理

在偿债能力方面,唐人神集团的流动比率和速动比率与同行业相比较低,短期偿债能力较低,企业财务风险较高。资产负债率较高,财务风险相对较高,可能导致进一步融资成本加大。在营运能力方面,应收账款周转天数低,商业信用期短,不利于吸引顾客,固定资产周转率低,不利于企业获利能力的提高,总资产周转率低,企业的投资资产效益有待提高。在盈利能力方面,总资产周转率低,表明资产运营效率不高,成本费用的控制水平较低。营业净利率低于同行业,表明唐人神公司经营管理能力有加强,盈利水平有待提高。在成长能力方面,净利润增长率低于同行业,表明企业在盈利方面有待加强,总资产增长率波动起伏大,企业经营扩张规模需要进一步扩大。

四、公司问题的改进建议

(一)加强饲料主业的研发

唐人神集团应加大饲料的研发,增强对科研机构的投资,不断进行饲料产品的创新,使价值端较低的饲料向价值链较高的方向发展,不断生产出适应规模化企业需要的饲料。同时加大对生产设备的改进,在招聘人才时,要进行招聘高学历素质人才,组建研发团队,对公司生产产品落后的设备进行改进,将先进的生产理念引入并落实到位。同时要更改考核制度,把具有创新理念加入员工的考核范围,加大对公司创新员工的奖励,鼓励员工多进行创新,多研究,从而促进饲料主业的发展。

(二)加强应收账款的管理

唐人神集团应确定客户的信用标准通过“5C”系统来进行。通过客户的信用品质来衡量,考虑顾客的信用情况;要考虑顾客的偿债能力;综合衡量顾客的财务实力和财务状况;考虑到顾客无力支付款项时,应用来抵押的资产,最后还应考虑到影响顾客付款能力的经济环境。对于应收账款,还应制定收款政策,确定应收账款收现期,即分为折扣期客户,信用期客户和逾期客户,对于提前还款的客户给予折扣奖励,对于逾期的客户,唐人神集团应有专门收款部门负责催收账款。唐人神集团对应收账款账龄进行分析,设定客户信用评估等级,对于资信好的客户,进行长期合作,对于资信差的客户进行记录,以免造成企业的坏账损失,针对坏账损失的情况做好准备。

(三)完善产品结构,加大产品营销

唐人神集团不断加大肉类、生猪和动物保健品、香肠的占比,减少以饲料占比。促进饲料-生猪-肉类产品一体化。在饲料公司建立生猪养殖场所,加大产品的营销,通过线上和线下方式进行销售。通过电商的平台,加强与淘宝、天猫超市、京东商场的合作扩大产品的销售。另外加强线下销售,通过超市、专卖店、特产店来加强香肠、腊肉与生鲜品牌的销售。不断推广唐人神产品的品牌,扩大影响力。要使唐人神产品走向全国乃至全世界,需要进行产品的升级,比如:在产品口味方面,针对湖南本地及附近地区可以生产辣的产品;开拓北方的市场,可以生产出口味清淡的产品;面对广州一带的南方市场时,可以生产出口味偏甜的产品。针对不同地区的口味需求生产出不同的产品。完善产品结构,对产品进行横向、纵向的深向加工,加大产品营销宣传力度,使唐人神产品走向全国。

(四)控制企业兼并费用

在期间费用方面,唐人神公司应改良饲料品种,生产针对规模生猪生产的饲料产品供应。减少对中小客户的依赖程度,不断开拓新的客户,向中大客户扭转。改变销售方式,改变单一面对中小养殖散户营销方式,将销售方向转向大规模养殖企业,精准销售对象,从而降低销售费用。同时加强与收购公司的联系,在收购公司之前,进行实地调查,提前对收购公司的企业文化、管理方式、工作理念做好调查,同时把促进人员、管理与技术的交流,加快内部整合,从而减少管理费用。

(五)提高财务指标质量

财务报告偿债能力中的流动比率、速动比率低的特点我们可知唐人神集团短期偿债能力弱,应提高企业的偿债能力,降低财务风险,同时减少对银行的依赖程度;降低资产负债率,减少融资成本。在营运能力中,唐人神集团应降低存货周转天数,提高客户吸引力,提高固定资产周转率,增强企业的活力能力,提高总资产周转率,从而促进企业的投资效益。在盈利能力方面,提高总资产净利率和营业净利率,提资产的运营效率,做好成本费用方面的控制,加强经营管理,提高盈利水平。在企业成长能力方面,应提高净利润增长率,提升企业的盈利能力,扩大产品的发展空间,实现企业的经营规模。

猜你喜欢

湖北社会科学(2022年12期)2023-01-24 13:17:50

华人时刊(2022年9期)2022-09-06 01:02:20

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

中国外汇(2019年12期)2019-10-10 07:27:02

对联(2019年11期)2019-05-19 05:04:24

科学与财富(2018年7期)2018-05-21 08:46:30

戏曲研究(2018年4期)2018-05-20 09:38:28

创新作文(小学版)(2017年29期)2017-04-04 02:04:16

中国商论(2016年34期)2017-01-15 14:24:02