供给侧改革、产权性质与制造企业创新

2019-08-27 07:25闫焕民李瑞婷巢智惟

商情 2019年28期

闫焕民 李瑞婷 巢智惟

【摘要】采用我国制造业上市公司数据,实证检验供给侧改革是否影响企业创新。研究发现:供给侧改革促进了制造企业资源优化配置,提高了企业创新效率;进一步区分企业产权性质,相比非国企,国企创新提升效应更明显。因此,供给侧改革战略在引导制造企业创新机制优化,培育经济增长新动能等方面具有重要意义。

【关键词】供给侧改革 产权性质 制造企业创新

一、引言

供给侧改革是当前我国深化经济改革的关键,是新常态下经济新动力培育的科学选择,体现了“十三五”期间我国经济发展的方向和战略。在这一大背景下,中国制造业必须主动适应经济新常态,把握供给侧改革新趋势,探索一条新的发展之路。然而,推动制造业发展升级的源动力是创新。强调“加快构建以企业为主体、市场为导向、产学研相结合的技术创新体系……推动中国制造向中国创造转变”。那么,供给侧改革作为新时代重要政策,是否提高了制造企业创新效率;另外,这种促进效应的约束机制是怎样的?这是当前摆在学术界与实务界面前的重要课题。但遗憾的是,目前这方面的理论研究尚处起步阶段,相应的实证研究更是付之阙如。鉴于此,本文立足我国经济新常态及供给侧改革背景,探索我国制造企业研发创新驱动机制及其优化策略,具有重要的研究意义。

二、文献综述

纵观国内外现有文献,关于企业研发创新的影响因素研究,学者们取得了丰富的研究成果。为了研究问题的明晰性,本文从公司内、外部环境两方面进行文献梳理。

(一)基于公司外部环境

其一,在法治环境方面。La et al.(2000)研究发现,完善的法治环境能够有效保障投资者的权益,提高外部资本支持力度(Brown et al.,2013),而不健全的法律制度会对企业创新起到阻碍作用,并且在国有企业中此种阻碍作用会被放大(韩美妮和王福胜,2016)。同样,众多学者在对法治环境研究基础上,以具体法律作为切入点研究其对企业创新的影响,比如产权保护法(Chen and Puttitanun,2005)、劳动保护法(倪骁然和朱玉杰,2016)、税法(吴祖光等,2017)等具体法律因素。其二,在行业竞争与市场发展方面。产品市场的竞争程度(Nanda and RhodesKrpof,2013)、金融市场的发展程度(Hsu et al.,2014)、机构投资者持股比例(Aghion et al.,2013)、证券分析师关注度(He and Tian,2013)、风险投资资本对IPO企业的投资失败容忍度(Tian and Wang,2014)以及不同风险资本背景(Chemmanur et al.,2014)等都会影响企业创新产出。

(二)基于公司内部环境

其一,股权结构。企业股权集中度过高对企业创新的具有抑制作用(杨风和李卿云,2016),相反,通过提高股权制衡度能够促进企业创新水平(张玉娟和汤湘希,2018);其二,高管激励机制。以股权激励为代表的企业高管激励方式的完善与健全,能够提高管理层创新动机,促进企业创新发展(陈习定等,2018;尹美群等,2018);其三,企业融资。Atanassov et al.(2007)研究发现,银行债务的增加不利于企业的研发投入和创新,Gu et al.(2014)进一步将企业创新的数量与质量进行对比研究后发现,银行债务的增加降低了企业研发产出的数量而非质量;其四,产权性质。王艳等(2011)研究发现,国企更易获得政府更多的稀缺性资源支持和银行贷款等外部资源来支持企业创新,因此不论以创新投入还是创新产出来衡量,国有企业更具有创新性(李春涛和宋敏,2010)。与之结论相异,Megginson(2005)研究发现国企管理层更关注自身经济利益和政治目标,缺乏创新动机,而民营企业创新效率普遍高于国有企业(Lin 等2011;董晓庆等,2014)。

综合上述,本文对创新影响因素的研究从企业内、外部环境两方面进行文献梳理。然而纵览现有文献研究,鲜有文献基于宏观经济背景对制造业企业创新的驱动机制进行研究分析。那么,我国经济新常态及供给侧改革宏观经济政策对于制造企业的创新发展的作用路径及结果是怎样?是否存在相应的约束机制?本文基于此重要且现实的问题展开研究,以期有所裨益。

三、理论分析与研究假设

对当前我国深化经济改革来说,供给侧改革是新常态下经济新动力培育的科学选择,是改革的关键,体现了“十三五”期間我国经济发展的方向和战略,而制造业企业又作为供给侧改革的重心着力点,那么供给侧改革制度背景下是否能够促进制造业的创新?其作用机制及结果又是如何?

在当前供给侧改革的大背景下,供给侧结构改革作为一项宏观政策,亦是重要的企业外部影响因素,其促进了制造企业人力、组织、资本与技术等内部生产要素的完善与升级,进而推动了制造企业的创新。具体来说,在劳动力要素方面,劳动力是企业创新的重要组成要素,尤其对于制造业这一劳动力密集型行业来说,在供给侧改革背景下,政府引导企业建立健全人才培养机制,借助“大众创业,万众创新”激发人才创新潜力,促进劳动力要素的完善与升级,最终助力制造业企业的创新与发展;在组织要素方面,对于当前制造企业来说,组织冗余、墨守成规,缺乏创新是常见的企业文化氛围,然而在供给侧改革的背景下,清理以组织冗余、墨守成规等特征的“僵尸企业”是供给侧改革的一项重要任务。从而促进企业组织结构完善与效率提高,助力企业创新发展;在资本要素方面,在供给侧改革背景下,政府出台了一系列措施,优化银行信贷结构,降低了企业融资成本与融资难度,提高了融资效率,保证了制造型企业在创新过程中对资本金的需求;在技术要素方面,在供给侧改革的背景下,政府大力支持企业技术改造和设备更新,鼓励制造型企业加快技术、产品、业态等创新,补齐软硬基础设施短板,既而从技术上有助于推动了制造企业的创新。综上所述,从供给侧改革背景措施与制造企业内部关键生产要素的内外部影响因素结合分析,供给侧改革有助于促进制造企业创新,提出本文假设1:

H1:供给侧改革能够促进制造企业创新。

企业产权性质是指一个企业的产权构成情况,是企业制度的核心,在公司治理中起着决定性的作用,进而影响企业的创新活动。进一步,供给侧改革对制造企业中国企与非国企研发创新促进作用是否存在差异?

基于委托代理理论的研究发现,在国有制造企业的委托代理关系中,全体公民(或国家)属于企业的委托人,代理人既实际控制人通常为政府官员。同时,对于国企而言,其运营目标具有多样性,不仅仅局限于经济效益,其对政治与社会各方面的发展同样具有重要的意义,既而对于国企高管来说,其对政绩目标的追求高于企业价值最大的目标追求。因此,当国有制造企业在面临重要的且具有一定风险性的创新性行为抉择时,政府官员通常会权衡创新性行为风险与收益后放弃创新活动。然而,置于当前经济发展背景下,供给侧改革是当前我国深化经济改革的关键,是新常态下经济新动力培育的科学选择,体现了“十三五”期间我国经济发展的方向和战略。同时,对于制造企业的供给侧改革,也是国家领导人反复突出强调与关注的重中之重。既而,鉴于此经济与政治双重背景之下,作为理性经济人的国有制造企业高管会响应国家政策,在供给侧改革中偏向于选择较多的创新性活动。一方面,体现为作为政府官员的制造企业高管响应国家政策实施。另一方面,亦体现为制造企业高管为自身政绩角度考虑,力求在改革的大背景下搏得一定政绩,此亦为与非国企之差别所在。综合上述,基于供给侧改革背景下,供给侧改革对不用产权性质的制造企业的创新水平影响不同,具体表现为对国有制造企业创新水平促进效应显著,提出本文假设2:

H2:企业产权性质不同,供给侧改革对制造企业创新的促进效应不同。

四、研究设计

(一)样本选择

本文选取2009-2017年我国A股制造业上市公司为样本,剔除相关财务数据缺失值,获得7444个观测值,数据来源是国泰安(CSMAR)数据库;此外,对模型的连续变量进行了首尾1%缩尾处理,统计软件为Stata 14.0。

(二)模型与变量

根据本文研究假设,构架构建OLS多元回归模型如下:

RD=α0+α1REF+α2SOE+α3REF*SOE+∑CONS+ε

其中,被解释变量是企业创新投入RD,企业当年研发投入金额的自然对数。解释变量是供给侧改革REF,根据2015年11月首次提出“供给侧结构性改革”理念,本文将2015年度作为供给侧改革战略实施分界点,在此之后REF取值1,否则取值0。CONS表示控制变量组合,主要包括公司规模SIZE、财务杠杆DFL、流动比率CR、固定资产增长率FAR、总资产增长率TAGR、政府补助金额的自然对数SUB、净资产收益率五年标准差ROESD、地区法制环境LEGAL、年度变量YEAR。

(三)基本统计分析

表1显示:我国制造企业研发创新投入RD的均值为17.799,标准差为1.355,表明样本企业的研发创新程度存在一定的异质性;供给侧改革REF的均值为0.345,表示约1/3的样本观测值位于供给侧改革战略实施之后;此外,控制变量中,公司规模SIZE、财务杠杆DFL及政府补助SUB数据分布较为合理。

(四)OLS回归分析

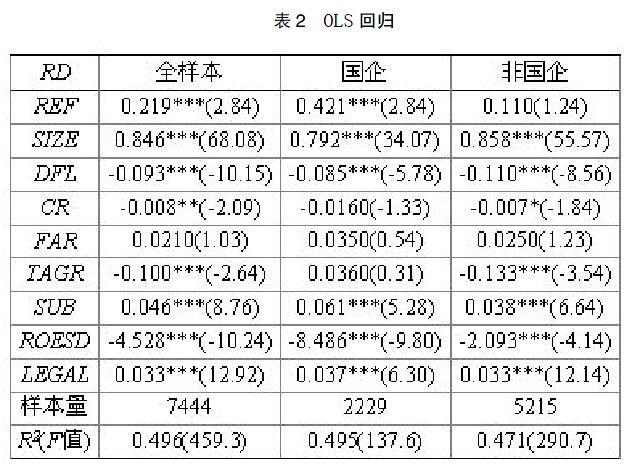

表2第二列显示:供给侧改革变量REF的回归系数显著为正,表明供给侧改革战略的实施促进了制造企业研发创新;进一步区分企业产权性质,仅在国企组, REF的系数显著为正,在非国企组不显著,而且通过了组间系数chow检验(P值=0.081),这说明国企贯彻政府宏观政策的效果更好,供给侧改革战略对国企研发创新效率的提升效应更明显。

五、研究结论及政策建议

本文基于我国经济新常态及供给侧改革背景下,选取2009-2017年我国A股制造业上市公司为样本,考察供给侧改革对制造企业创新效率影响以及不同产权性质下,供给侧改革对制造企业创新的提升效果。研究发现,供给侧改革促进了制造企业资源优化配置,提高了企业创新效率;进一步区分企业产权性质,相比非国企,国企创新提升效应更明显。

同时,本文研究具有重要的应用价值和实践参考意义:第一,本文系统分析制造企业研发创新的驱动因素,为我国制造业发展方式转变,实现“要素驱动”和“投资驱动”向“创新驱动”转变建立一个系统有效的理论解释框架;第二,在实践意义上,有助于提高制造研发创新效率,培育制造业增长新动力,促进制造企业结构性升级,对于提升我国制造业的国际竞争力,推进“中国制造2025”顺利实施,提升综合国力及实现两个百年的奋斗目标。

参考文献:

[1]Brown J R, Martinsson G, B C P. Law, Stock Markets, and Innovation[J].Journal of Finance, 2013.

[2]Lin C, Lin P, Song F M, et al. Managerial incentives, CEO characteristics and corporate innovation in Chinas private sector[J].Journal of Comparative Economics, 2011.

[3]李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究, 2010,(5).

[4]于蔚, 汪淼军, 金祥荣. 政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,(9).

[5]韩美妮, 王福胜. 法治环境、财务信息与创新绩效[J].南开管理评论, 2016.

[6]倪骁然, 朱玉杰. 劳动保护、劳动密集度与企业创新——来自2008年《勞动合同法》实施的证据[J].管理世界, 2016,(7).

基金项目:江西省社会科学“十三五”(2016年)规划项目(编号:16GL29);2018年地方高校国家级大学生创新创业训练计划项目(编号:201801040)。

作者简介:闫焕民(1986-),男,山东人,博士,南昌大学经济管理学院,副教授;李瑞婷(1986-),女,陕西人,硕士,中国信达资产管理股份有限公司江西省分公司,CPA,中级会计师;巢智惟(1998-),女,江西人,南昌大学经济管理学院学生。

猜你喜欢

会计之友(2016年23期)2017-01-09

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年21期)2016-12-26

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

大学教育(2016年9期)2016-10-09

商业经济研究(2016年14期)2016-09-14

环球时报(2016-07-26)2016-07-26

企业导报(2016年10期)2016-06-04