园林工程用乔木的成本核算

2019-08-19 02:23:58傅志吉

财会研究 2019年5期

■/傅志吉

一、成本的概述及确认

(一)成本的定义

大家知道园林工程用乔木是一种生物资产而且是一种消耗性生物资产,这种有生命的消耗性生物资产的形态、价值以及产生经济利益的方式,随着出生、成长、死亡等自然规律和生产经营活动的变化而变化,所以区别于一般的有形资产,哪它的成本如何核算呢?(以外购小苗种植为例)众所周知成本是指企业为生产产品,提供劳务而发生的各种耗费,它是按一定对象所归集的费用。是对象化了的费用,就是说成本是相对于一定的产品而言所发生的费用,是按产品品种等成本计算对象对当期发生的费用进行归集而形成的,园林工程用乔木的成本也符合这个定义,但在具体确认成本时,应遵循划分收益性支出与资本性支出的原则、权责发生制原则和配比原则。

(二)划分收益性支出与资本性支出的原则

如某项支出的收益及于几个会计年度(或几个营业周期)该项支出应予以资本化,不能作为期间费用。如果某项支出的收益仅及于本会计年度(一个营业周期)就应作为收益性支出。例如园林工程用乔木划分收益性支出和资本性支出原则的依据就是郁闭度(郁闭度指林地中乔木树冠遮蔽地面的程度,是反映林分密度的指标,以林地树冠垂直投影面积与林地面积之比表示,完全覆盖地面为1,但企业应当结合历史经验数据和自身实际情况确定郁闭度,一经确定,不得随意变更),郁闭前乔木类消耗性生物资产处在培植阶段,需发生较多的支出(这些支出及于几个会计年度或几个营业周期),这些支出应当予以资本化计入乔木成本,郁闭后的乔木可比较稳定地成活,一般只需发生较少的支出(仅及于本会计年度或一个营业周期)所以确认为收益性支出,计入当期费用。正确地区分收益性支出与资本性支出,保证了正确地计量乔木的价值和正确地计算各期乔木的成本、期间费用及损益。

随着园林工程用乔木新的工艺和新的种植方法的产生,对乔木是否达到郁闭有了全新的认识,除了上述确定的郁闭度外,本人认为将园林工程适用类乔木培育成容器苗(将园林工程适用类乔木套袋、断根进行培育,使乔木胸径保持原状不让它长大或长大缓慢,只要投入少量养护支出保持它的成活即可),视同达到郁闭,后续的养护成本计入当期损益。

(三)权责发生制原则

权责发生制原则规定了具体在什么时点上确认成本,企业会计制度规定凡是当期已经发生或当期应当负担的成本,不论款项是否支付都应作为当期的成本,例如:某公司外购乔木一批,已种植,款项虽未付,但依乔木的买价应计入当期的成本。凡是不属于当期的成本,即便款项已由当期支付,也不应当作为当期的成本,例如:某公司外购乔木一批,预付了50%的货款,乔木交付还在二个月之后,虽然付了50%货款,但不应当计入当期成本。权责发生制比较符合经济业务事项的经济实质,有利于准确反映企业的经营成本和财务成果。

(四)配比原则

配比原则是企业在进行会计核算时,收入与其成本应当相互配比,同一期内的各项收入和与其相关的成本应当在该会计期间内确认。园林工程用乔木配比仅仅体现在收入与成本及相应的期间费用上的配比,也就是说园林工程用乔木在出售确认收入时,应当与其生产乔木的成本相互配比,涉及的期间费用也一并配比确认,以便准确地计算销售乔木所实现的利润。例如:一亩林地上有直径为10cm的香樟树30棵,郁闭前发生成本为每棵100元,则这亩林地上香樟树的总成本为30*100=3000元,当期出售10棵,款已收,出售的10棵香樟树经济利益已流入,按收入的确认原则可确认为收入,按配比原则当期只能确认10棵香樟树的成本即10*100=1000元,不能将30棵的香樟树的成本作为当期的成本来确认。

二、成本的核算

(一)成本的归集

消耗性生物资产的乔木成本范围应包括为培育乔木而在郁闭前发生的各项直接费用,包括直接材料、直接工资、其他直接支出,以及为乔木生产单位培育乔木资产发生的各项间接费用(制造费用)如营林设施费、良种试验费、调查设计费和应分摊的其它间接费。企业成本考核与控制是其内部生产经营行为,可在不违背成本开支范围的前提下,根据企业自身生产经营活动的特点自行设置成本项目,以考核、控制成本水平。现代林木业随着高科技引入,将大大区别于传统林业,其主要特点是高度集约化经营、高投入、高产出、高效益,生产经营周期明显缩短,乔木培育目的性明显加强。这样只有实行小班地块(指以林地面积划分的管理小组)核算,才能为科学管理提供客观的依据。从实际出发直接费用核算可设立“农业生产成本”科目,按小班设置二级明细科目,每个小班根据乔木成本核算范围,按经济内容(性质)设明细项目如下:

直接材料:包括营林乔木生产过程中实际消耗的原材料(如外购小苗),辅助材料、备品备件、包装物以及其他直接材料。

直接工资:包括从事乔木生产人员的工资、奖金、津贴和补贴。

制造费用:指制造费用分配转入部分。

其他直接费用:包括土地使用费、整地费、栽植费、幼抚费、职工福利费、委托生产费等。

间接费用核算可设立“制造费用”科目,制造费用指企业为生产产品和提供劳务而发生的各项间接费用,包括小班管理人员的工资及福利、折旧费、修理费、水电费、机物料消耗、劳动保护费、设施费、试验费、设计费、其它间接费。月末按小班地块面积分配计入“农业生产成本”科目。

这样既可反映成本的要素构成也可反映成本的用途构成。

管理费用、财务费用、销售费用等属期间费用按配比原则进行配比后,直接冲减当期损益,不在乔木生产成本核算范围之内。

(二)成本的计算

成本经过归集后就要计算成本,企业应根据自身实际情况、特点及管理要求来选择产品成本计算方法,企业采用何种成本计算方法,在很大程度上是由产品的生产特点来决定的。乔木作为消耗性生物资产有其自身的特点,最大的特点就是有生命、产品周期长。

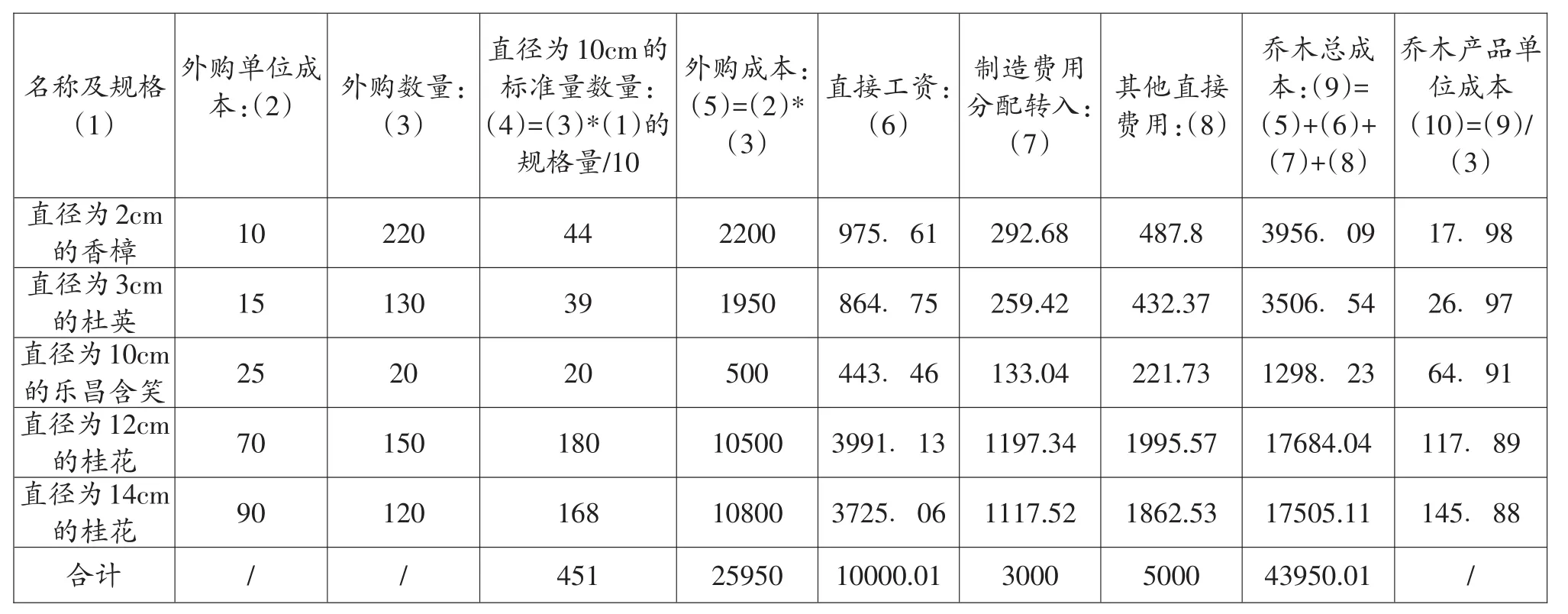

外购小苗分别以外购成本(包括购买价款、运输费、装卸费、保险费以及可以直接归属于购买该资产的其他支出)采用个别计价法按名称、规格进行明细核算计入产品成本,其他的直接费如直接工资,制造费用分配转入部份、其他直接费用可采用约当标准量法来进行分摊确认,所谓约当标准量法就是在月未,每个小班地块不计乔木的品种只按相同规格的乔木的数量汇总,把直径为10cm的乔木当作标准量乔木,将直径小于10cm和直径大于10cm的乔木折合成直径为10cm的标准量乔木,然后相加得到标准量乔木的总量,再和归集的费用相除,得出费用分配率,用费用分配率去乘标准量乔木的数量,从而计算出不同规格乔木的生产成本。林地建设时可假设乔木是在同一时间一起种植,而且各种费用是以乔木规格的大小承担费用,所以不同品种但规格相同的乔木除了乔木本身的原始成本(外购成本)不一样外,其他费用如直接工资,制造费用分配转入部份、其他直接费用都可按约当标准量法来进行分配和核算,例如:某某小班地块(林地面积100亩)共有直径为2cm的香樟220棵、直径为3cm的杜英130棵、直径为10cm的乐昌含笑20棵、直径为12cm的桂花150棵、直径为14cm的桂花120棵,外购单位成本分别为10元、15元、25元、70元、90元,当期该小班地发生直接工资10000.01元、制造费用分配转入3000元、其他直接费用5000,按上述的成本计算方法进行分配具体见表1:

表1 某某小班地块(林地面积100亩)成本计算表 单位:棵、元

发生的各项生产费用,按照成本核算的要求,划清各种费用的界限,即经过分类、归集、和分配,其中应计入本月各种产品成本的各项费用,按照成本项目直接计入或分配计入了各种产品的成本,月末将“农业生产成本”的费用通过上述方法按乔木的规格、名称计入产品账户“消耗性生物资产”进行明细核算。

猜你喜欢

工程机械与维修(2024年2期)2024-04-17 00:10:09

广东教育·职教版(2021年2期)2021-03-28 02:56:31

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23 13:23:10

智富时代(2017年4期)2017-04-27 01:40:46

商业会计(2015年16期)2015-09-17 07:15:06

科技视界(2015年26期)2015-09-11 14:43:40

经济师(2014年8期)2015-02-11 01:51:00

——多年年金概念的提出和应用

中国资产评估(2015年10期)2015-01-30 08:03:03

商业会计(2014年12期)2014-09-19 11:20:22

中国乡镇企业会计(2014年3期)2014-03-22 07:13:53