福建省县级转移支付的财力均等化效应研究

——基于泰尔指数测算及分解

2019-08-19 02:23:54■/邱强

财会研究 2019年5期

■/邱 强

一、引言

财政转移支付制度作为协调政府间财政关系的重要制度之一,成为世界多数国家平衡地区间财力差距,促进基本公共服务均等化的重要手段。分税制改革以来,中国政府逐步建立起了相对规范的财政转移支付体系,政府间转移支付的规模也逐年扩大。在资金规模持续增长下,中国政府间财政转移支付的财力均等化效应到底如何?围绕这个问题,国内外众多学者进行了深入研究。

首先,就研究对象而言,多数学者以省级政府为研究对象,考察中央—省之间的财政关系以及中央转移支付对省际财力的均等化作用。例如曹俊文和罗良清(2006)、胡怡建和张伦伦(2007)、贾晓俊(2009)、官永彬(2011)、戴平生和陈壮(2015)、赵永辉和付文林(2017)等都是基于省级财政数据来研究转移支付的均等化效果。相对而言,对于省以下地方政府间财政关系以及基层政府财力均等化的研究却相对较少。其实,地方政府尤其是县级基层政府是地方公共服务的直接提供者,其财政状况直接影响民众享受的公共服务水平和经济福利。一些学者如Tsui(2005)、尹恒等(2007)使用全国县级数据来分析县级政府间的财力差异以及转移支付的均等化效应。但周美多、颜学勇(2010)和张光(2013)等学者指出,这种把全国2000多个县放在一起的研究方法没有考虑到我国省以下政府间财政关系安排因省而异的事实,特别是各省省以下转移支付的分配方式各异,缺乏可比性。因此,他们分别计算了各省的县际政府间财力差异及转移支付的均等化效应。当然,也有部分学者选择单个省份作为研究对象进行分析。如江庆(2010);田发、周琛影(2013);李晖(2014);安锦、任致伟(2015)。总之,当前针对省内政府间转移支付的均等化效应以及县级政府财力差异的研究还比较少,这表明了分省研究的重要性和迫切性。

其次,就研究方法而言,对于财政转移支付的财力均等化效应,许多学者采用了计量研究,现有研究采用的指标多数为变异系数或者基尼系数,如刘亮(2006)、刘勇政(2008)、田发(2010)、张光(2013)、马海涛和任致伟(2017)等均使用变异系数来考察转移支付的均等化作用;而李齐云和刘小勇(2009)、周美多和颜学勇(2010)、官永彬(2011)、贾晓俊和岳希明(2015)、王瑞民和陶然(2017)等运用基尼系数及其分解方法来研究转移支付的财力均等化效应。仅有少数学者采用泰尔指数来研究区域财力差异和转移支付的均等化效应。如赵桂芝、寇铁军(2012);田发、周琛影(2013);鲍曙光(2016)。应该说,这些指标各有优点,但较之基尼系数以及变异系数作为衡量指标,泰尔指数在估算区域财力非均等性时,可以将区域财力总体差异分解为区域间差异和区域内差异两部分,并且测算各自对总体差异的贡献率,从而解析出总体差异的主要来源。

总体来看,由于研究对象、方法以及选取时间等不同,学者们得出的结论也不尽相同。多数研究表明转移支付能够促进区域间财力的均等化,但也有研究认为转移支付不但没有减小反而扩大了地区间财力不平衡。基于以上认识,本文以福建省为对象,利用2000-2017年的县级财政数据,以泰尔指数为主要指标考察省内转移支付的财力均等化效应。

二、研究方法和数据

(一)测算方法

本文主要通过泰尔指数以及相关分解来衡量福建省县际间的财力差异。泰尔指数最早是由经济学家Theil于1967年利用信息理论中的熵概念来计算收入分配的不平等性。泰尔指数包括泰尔T指数和泰尔L指数,不同之处在于前者以GDP比重加权计算,而后者以人口比重加权计算。本文研究采用泰尔L指数。具体计算公式如下:

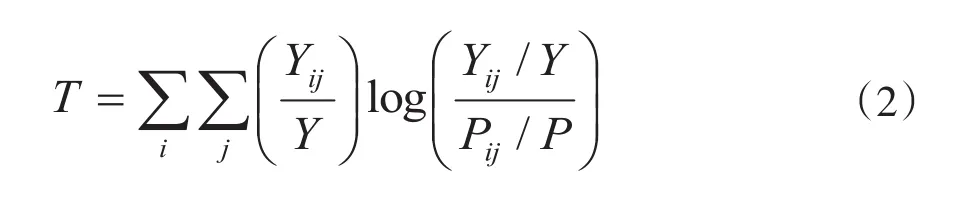

1.总体泰尔指数

上式中,T表示基于人口分布维度的总体泰尔指数,n为样本个数,yi代表第i个样本的收入份额,pi代表人口频数(i=1,2,…n)。指数T越大,表示各样本间收入水平差异越大;反之,指数T越小,就表示各样本间收入水平差异越小。

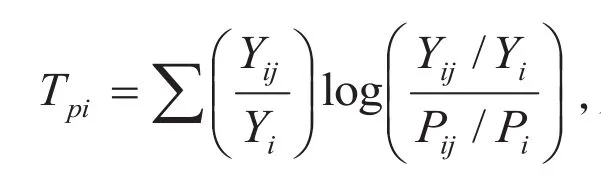

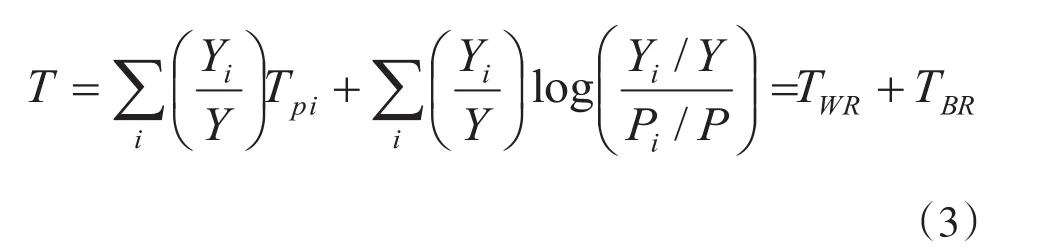

2.泰尔指数分解

如果以县级行政单元为基本区域单元,则表示总体差异的Theil指数可由下式计算:

上式中,Yi代表第i区域的总收入,Pi为代表第i区域的总人口;TWR表示区域内的差异,TBR表示区域间的差异。

(二)数据来源与说明

本文以县级政府作为主要讨论对象,由于福建省统计年鉴缺乏相关市辖区的人口数据,并且市辖区财政体制与县的存在较大差异,而公共服务均等化的问题主要还是存在于相对欠发达的县之间,因此本文着重讨论县和县级市,不包含市辖区。所有数据均来源于福建省财政厅编写的历年《福建省财政年鉴》和福建省统计局编写的历年《福建省统计年鉴》。

一个地区的财力既要考虑其本级政府的财政收入即自筹财力,也要考虑接受转移支付之后的总财力。首先,我们将县级总财力界定为县级自有财力与转移支付之和,即县级总财力=自有财力+税收返还+一般性转移支付+专项转移支付。其中,县级自有财力为地方一般公共预算本级收入,转移支付包括税收返还、一般性转移支付与专项转移支付。其次,人口数据作为本文相关经济指标的重要分析基础,采用辖区内年末人口进行平均。同时在进行实证分析前,采用国家统计局公布的福建省消费者价格指数,以2000年为不变价格,对有关数据进行处理,以保证所用数据的可比性。

表1 福建省各县(市)分区域归属

考虑到各县(市)的地理位置、经济发展水平等差异性,及针对各县(市)“分类指导、差别政策”的财税体制安排,将全省各县(市)划分为闽东南(发达区域)、闽北(欠发达区域)、闽西(不发达区域)三大区域,见表1。

三、县际财力差异与转移支付均等化效应的实证分析

(一)县级政府自有财力的地区差异

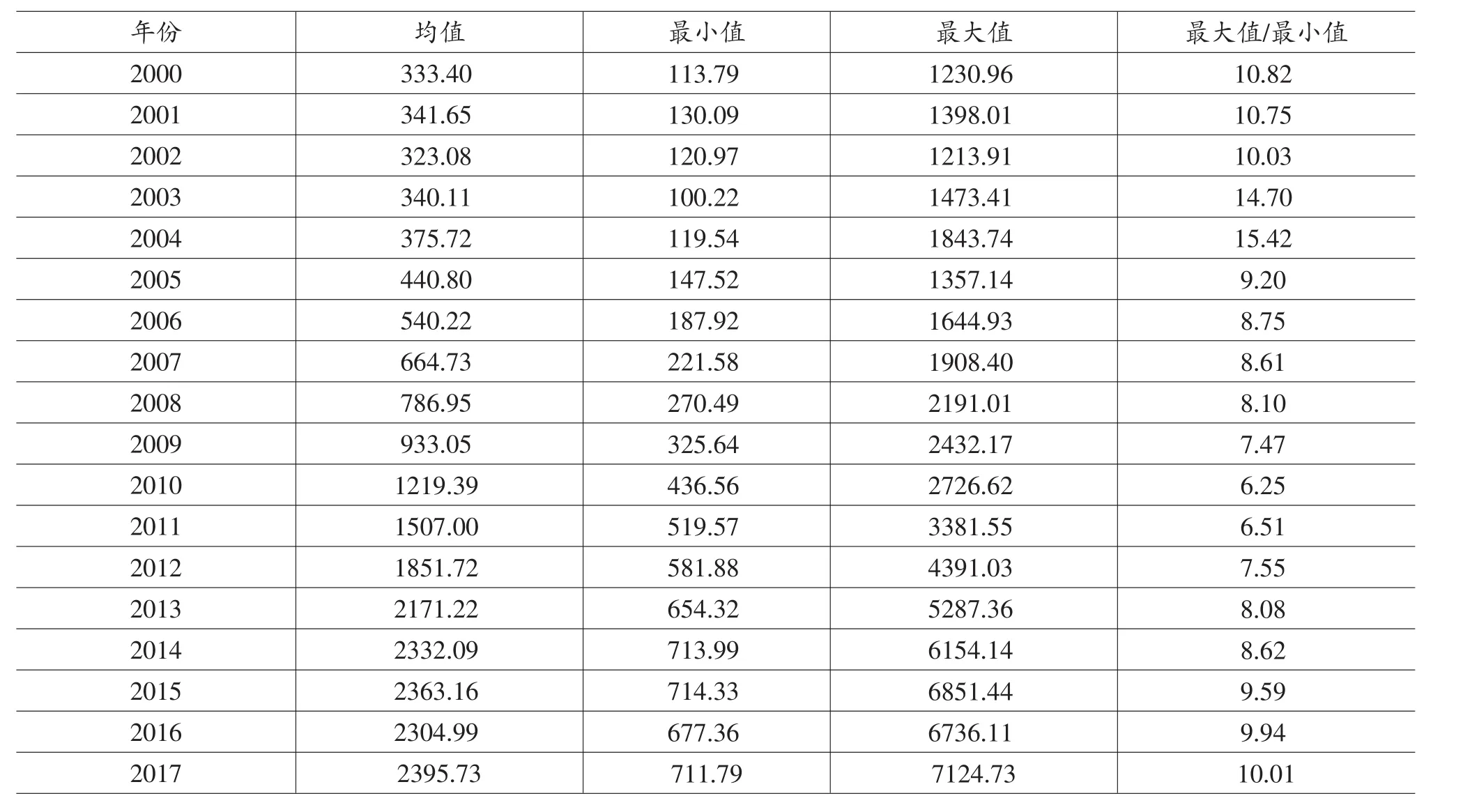

从县级政府自有财力来看(见表2),2000—2017年县级人均财力从333.40元增加到2395.73元,增长了7.19倍。其中2002年实行所得税收入分享改革后,人均财力有所下降,但之后迅速回升。而就最大最小值比值来说,县级人均财力差异显著,虽然其比值有所下降,但差异仍然很大,财力均等化面临严竣挑战。

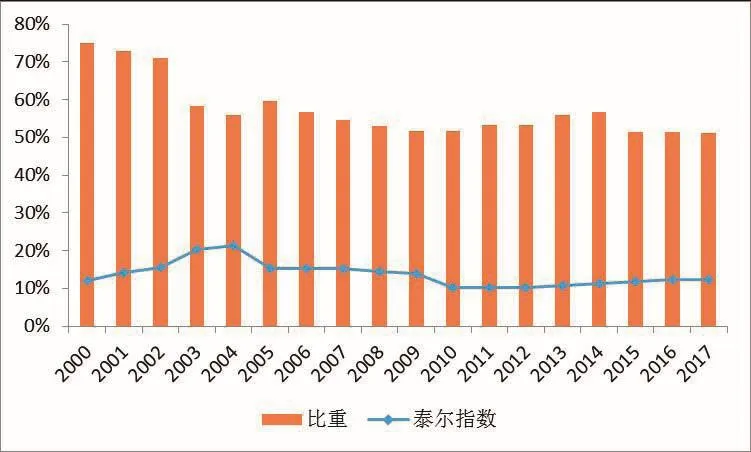

虽然地方本级财政收入的增长速度较快,但自有财力占地方总财力的比重却开始不断下降,从2000年的74.77%下降到2017年的51.20%,县级预算内财政对转移支付的依赖日益严重(如图1所示)。与此同时,自2000年开始县级政府间自有财力差异呈现不规则的变化趋势。从图1可以看出,人均财力的地区差异在2004年以前逐渐扩大,2004年泰尔指数达到最高点0.2134;2005—2010年总体差异又逐步缩小,2010年泰尔指数达到最小值0.1013;2011年以后人均财力差异又呈小幅扩大趋势。这说明县级自有财力的地区差异没有明显收敛。

表2 县级人均自有财力的描述性统计(按2000年不变价格,单位:元)

图1 福建省县级自有财力占总财力的比重及平均自有财力泰尔指数

(二)转移支付财力均等化效应的实证分析

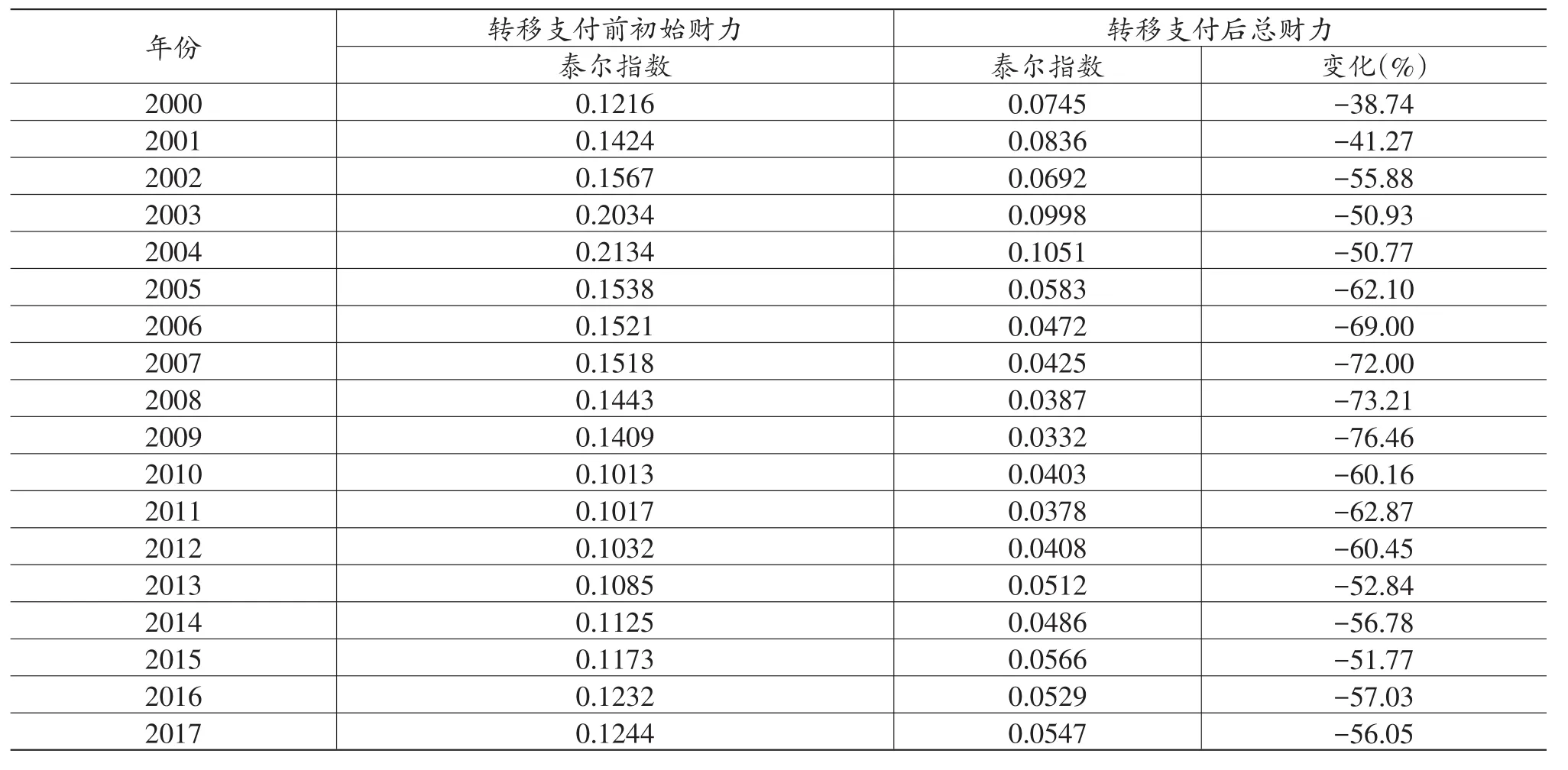

1.总体财力差异的均等化效应。表3是运用泰尔指数计算的转移支付前后福建省县级人均财力差异的变化情况。由表3可知,相较于转移支付前地方初始财力差异,转移支付后的泰尔指数呈现显著下降,表明现行转移支付对县级总体财力差异具有显著的正向调节效应。

从泰尔指数大小及变化趋势情况看,转移支付后的泰尔指数虽比转移支付前泰尔指数有明显的下降,但下降幅度呈现先扩大后缩小的波动变化态势。2000年转移支付前泰尔指数为0.1216,转移支付后泰尔指数下降到0.0745,下调幅度为38.74%,之后转移支付的财力均等化效应开始逐年放大,2009年一度达到76.46%的峰值;2010年开始均衡效应出现减弱,到2017年泰尔指数由转移支付前的0.1244,下降到转移支付后的0.0547,下调幅度降至56.05%。这表明县级转移支付均等化效应呈现一定的不稳定性,因此,需要通过转移支付改革以进一步发挥其均衡作用。

表3 转移支付对总体财力差异的均等化效应

2.三大区域各自内部财力差异的均等化效应。本文利用泰尔指数的可分解性,进一步考察转移支付对于财力差异的均等化作用。按照闽东南、闽北、闽西对地区财力差异进行分解,如表4所示。

首先,从均等化效果来看,福建省财政转移支付对闽东南、闽北、闽西三大区域内部财力差异的调节效应呈现差异性、分化性且程度不一的特征。对闽东南地区而言,转移支付总体上表现为逐渐增强的正向调节效应,下调幅度由2000年的11.02%提高到2017年的49.72%;对闽北地区而言,转移支付的财力均等化效应具有阶段性特征,2000-2007年调节效应整体表现为正向调节且不断增强,下调幅度由64.45%上升到81.04%,2007年以后则表现为不断减弱的正向调节,2017年下调幅度降至49.38%;对闽西地区而言,转移支付制度实施对其财力失衡状况具有较为显著的正向调节效应,2005年后下调幅度基本在72%-88%之间波动,且相对稳定。总体来看,现行转移支付对各区域内县际财力均等化效果表现为:闽西地区强于闽东南和闽北地区,而闽北地区又强于闽东南地区。转移支付在闽西北地区均等化作用更强,反映了省市政府对作为革命老区的内陆山区财力失衡给予高度关注,在数据上也支持了“转移支付向财力薄弱地区倾斜”的政策取向。

其次,从不均等程度来看,闽东南地区县际财力差异最大,然后为闽西地区,最后为闽北地区。东南沿海地区经济发达,县市财力充裕,因而该地区财力差距更大表明上级政府未能有效调节区域内县际财力差异。

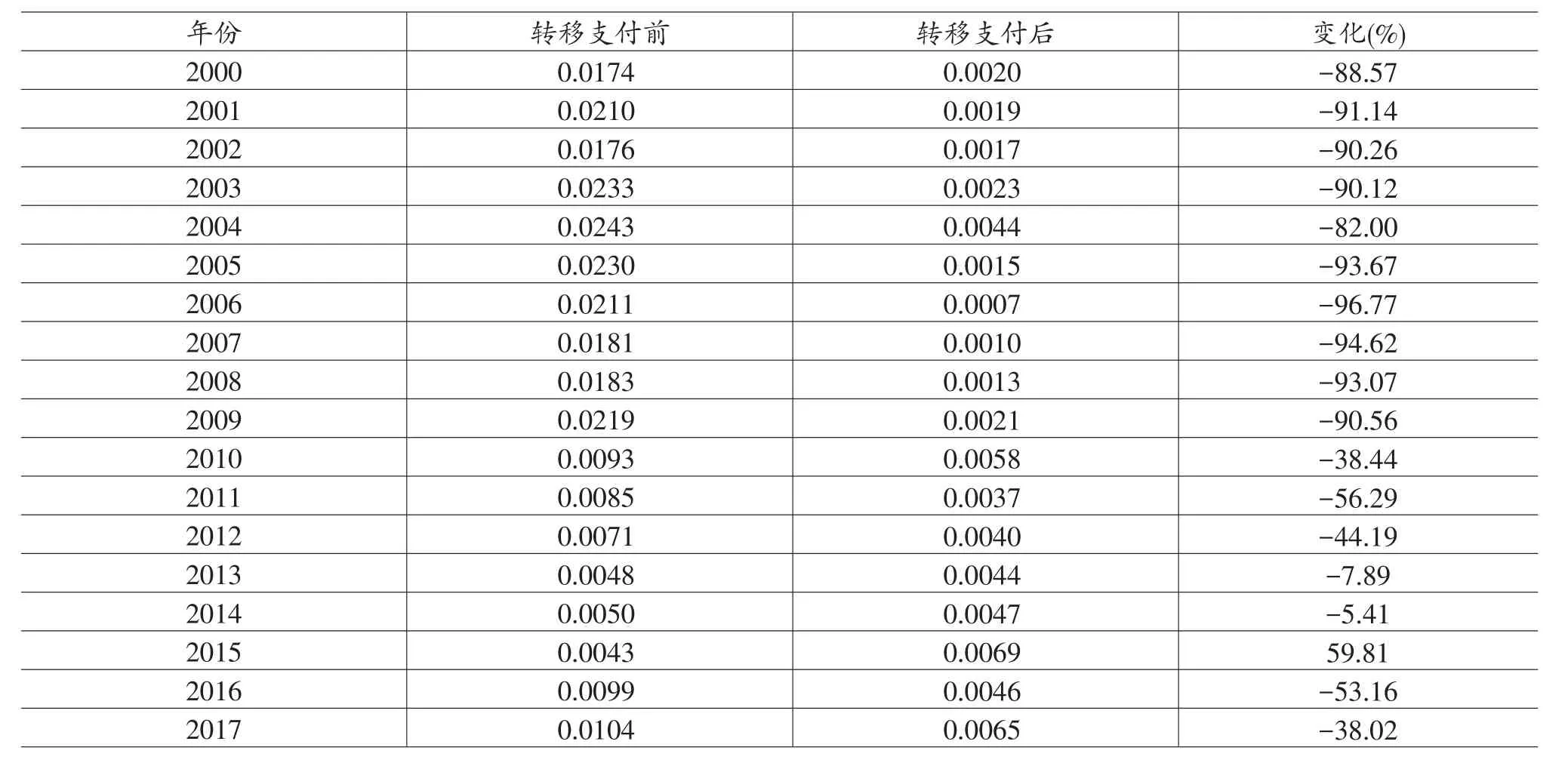

3.三大区域间财力差异的均等化效应。从表5可知,除2015年外,在转移支付制度实施后,组间泰尔指数均呈现不同程度减少,表明现行财政转移支付对福建省三大区域之间的财力差异发挥了均等化作用。但这种均等化效应呈现出分化性和不稳定性:2000—2009年表现为显著的正效应,区域间财力差异的调节幅度维持在82%—97%之间;2010—2017年均等化效应呈现大幅波动和下降趋势,2010年当年下调幅度就降至38.44%,其后两年有所回升,2013—2014年又暴降至10%以下,2015年甚至表现为逆效应,转移支付后的泰尔指数比转移支付前上升了59.81%,这表明转移支付非但没有降低区域间财力失衡,反面助推了区域间的财力不平等。

表4 转移支付对三大区域内部财力差异的均等化效应

表5 转移支付对三大区域组间财力差异的均等化效应

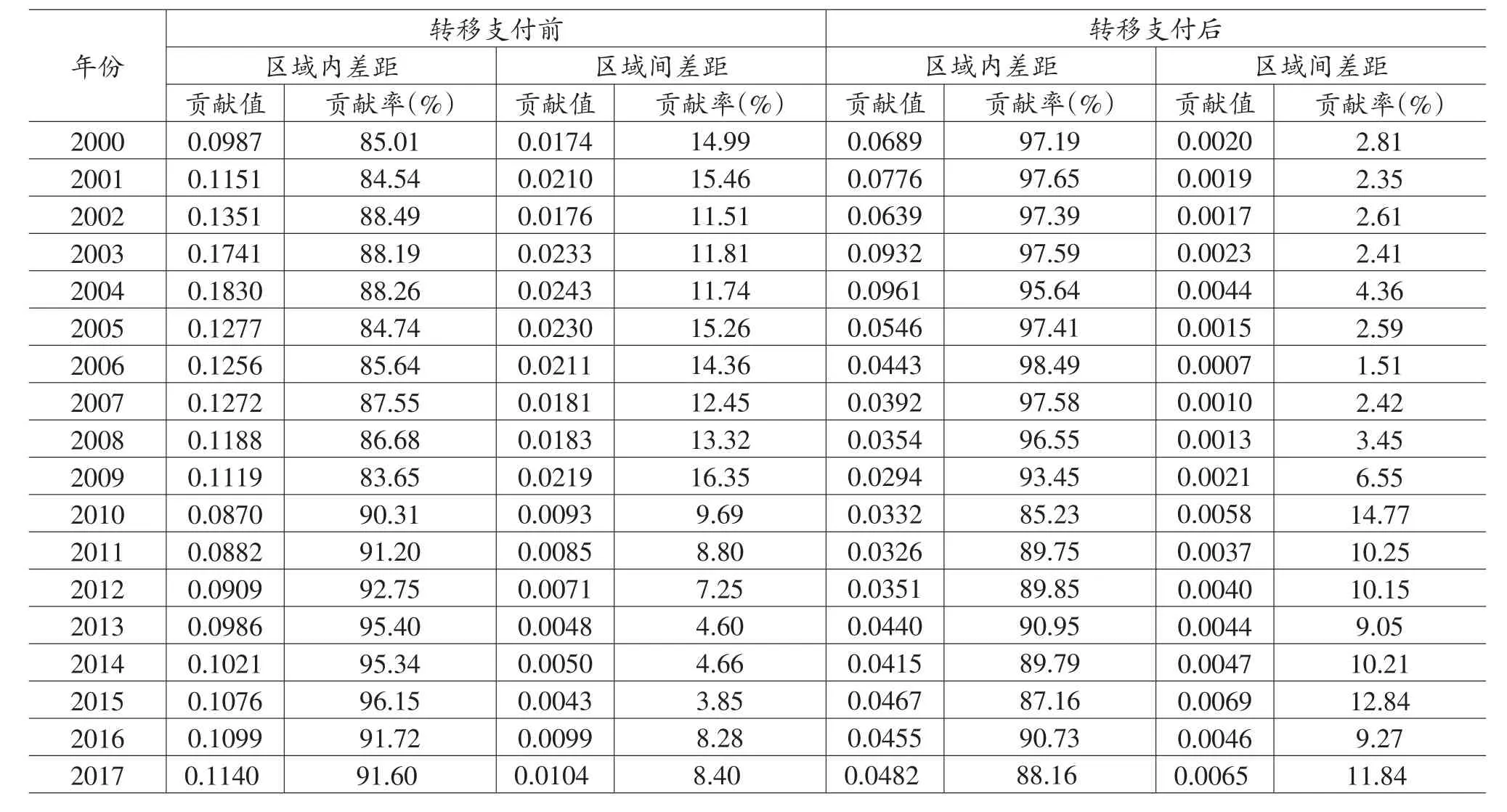

4.总体财力差异的来源构成。转移支付前三大区域财力差异来源构成中,区域内差距贡献率高于区域间差距贡献率(如表6及图2所示),是形成福建省县级初始财力差异的主要因素。2010年后,区域内差距贡献率下降,而区域间差距的贡献率上升,二者之间的差距有所扩大。转移支付实施后区域财力差异的来源构成中,区域内差距贡献率依然高于区域间差距贡献率,仍是形成福建省县际财力差异的主要因素,并未因财政转移支付的实施而有所改变。在整个观察期内,区域内差距贡献率有一些波动和下降趋势,但近几年的贡献率依然在90%左右,而区域间差距贡献率也呈现出波动中小幅上升的特征,近几年贡献率在10%左右。

具体来看,2000-2009年接受转移支付后的区域间差距贡献率小于转移支付前的贡献率,这说明这几年转移支付的均等化效果对区域间差距的调节更为明显;2010-2017年接受转移支付后的区域内差距贡献率均小于转移支付之前的贡献率,这说明在这些年份里转移支付对区域内差距的均等化调节效果更为显著。但综合来看,区域内的差异是造成区域财力差异的主要原因。

表6 转移支付前后县级财力差异的来源分解

图2 转移支付前后组内、组间贡献率

四、结论和建议

本文运用泰尔指数及其分解方法,对2000-2017年福建省县级转移支付的财力均等化效应进行了分析,研究发现:现行转移支付对福建省三大区域下的总体财力差异和区域内财力差异状况发挥了调节作用,但转移支付的实施却使区域间的财力差异状况有所恶化,存在顾此失彼的现象和问题;相对于区域间差距,区域内差异是构成县际财力差异的主要组成部分;转移支付向财力薄弱的闽西北地区倾斜,但闽东南地区财力差距问题凸显。

因此,要最大程度发挥转移支付的均等化作用,促进区域财力和基本公共服务均等化,需要进行相应改革:

1.提升转移支付均等化目标定位。公共服务均等化是公共财政建设的基本目标之一,也是缩小地区贫富差距和促进地区间均衡发展的重要途径。县级政府作为地方公共服务的直接提供者,其财政状况的好坏直接关系到民众所享受的公共服务水平和经济福利。因此,省以下财政转移支付的建设尤其要提升均等化目标定位,更好地解决县际间的财力差距和基本公共服务均等供给问题,以促进省内区域经济协调发展。

2.优化转移支付资金分配。根据福建省三大区域财力差异程度及其变化趋势,及时调整和优化转移支付的区域结构,以缩小地区财力差异,促进区域间协调发展。同时,根据公共财政理论对转移支付制度的内在要求,优化转移支付结构体系,即逐步取消税收返还,将其并入一般性转移支付,增加一般性转移支付规模和比重,压缩专项转移支付种类,以确保在转移支付资金有限条件下,最大程度发挥其财力均等化作用和功能。

3.加快省以下转移支付制度改革。从泰尔指数分解来看,现行纵向转移支付对区域内部县际财力均等化发挥了较为明显调节作用,但区域内财力差异仍然高于区域间差异,是构成总体财力差异的主要因素。这表明省以下纵向转移支付在促进地区财力均等化同时还存在一定的不足,未来应加快推进省以下纵向财政转移支付制度改革与创新,优先重视组内差距的调节。同时,应适时探索建立省以下横向财政转移支付制度。在自然资源禀赋和经济发展水平存在较大差异的情况下,建立横向转移支付制度作为实施纵向转移支付的补充,一方面能够减轻上级财政的压力,另一方面也有利于转移支付资金的有效配置,减少不必要的政策实施成本。

同时,我们也应该意识到,通过转移支付制度调节各地区财力差异作用是有限的。财力均等化效应的优劣与各区域转移支付前初始财力差异程度密切相关。因此,在注重财政转移支付财力均等化功能发挥的同时,还要加快实施区域发展总体战略,因地制宜制定适合不同地区的经济发展政策,并对经济落后地区实施政策上的倾斜,促进不同区域的均衡发展,着力改善区域间初始财力均衡状况。只有通过多种政策合力才能共同改善区域横向财力差异状况,最终为顺利实现基本公共服务均等化创造良好条件和基础。

猜你喜欢

小读者(2021年20期)2021-11-24 07:18:20

小读者·爱读写(2021年10期)2021-11-05 22:45:34

思维与智慧·下半月(2018年1期)2018-01-24 06:03:50

知识经济·中国直销(2017年8期)2017-09-05 09:52:53

中国证券期货(2017年3期)2017-03-30 15:59:50

工业设计(2016年4期)2016-05-04 04:00:26

地方财政研究(2016年2期)2016-03-30 10:11:36

华东师范大学学报(自然科学版)(2014年6期)2014-02-27 13:40:53

地方财政研究(2012年7期)2012-03-20 05:21:06

中国工程咨询(2012年3期)2012-02-13 06:17:50