企业应收账款风险管理浅析

——以L集团为例

2019-08-12 09:36:56魏少贤杜美玲

财会研究 2019年7期

■//魏少贤 杜美玲

一、L集团应收账款风险管理实例

(一)公司简介

L集团有限公司,地处山西省运城市,成立于1990年,是我国大型一类企业,主要生产铝、铜、锌三大系列优质的铝锭、铜杆、精锌等二十余种产品,于1998年6月在深交所发行上市,是工业企业代表之一。

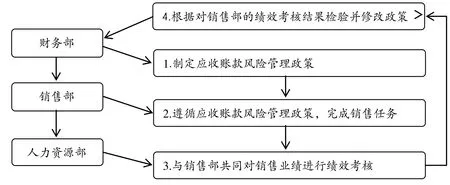

L集团应收账款风险管理部门安排、管理方式的具体流程如图1所示。

(二)L集团应收账款财务指标剖析

1.L集团应收账款占主营业务收入、流动资产比重分析。如表1所示,在2014-2016年期间,L集团主营业务收入先下降后上升,应收账款总额逐年增长,应收账款占主营业务收入比重从48.64%上升到74.86%,说明L集团越来越偏向采取信用销售来扩大销售收入,导致获利质量大幅下降,并且3年内该比重都大于45%,说明企业应收账款收回困难,风险增加。流动资产总额由增长缓慢到增长迅速,应收账款占流动资产的比重也由缓慢上升到快速上升,该比重均大于35%,说明企业流动资产结构不合理,应收账款的风险进一步弱化了资产的流动性,减缓了企业资金周转速度。

图1 L集团应收账款风险管理的部门及流程

表1 L集团2014-2016年应收账款、流动资产、主营业务收入相关数据

2.L集团应收账款周转天数及周转率剖析。由表2可知,2014-2016年间,L集团应收账款周转率过低且逐年降低,说明企业收到偿还欠款的速度太慢,风险不降反增,管理难度增加;应收账款周转天数由131天增加到222天,即经过3年的时间,应收转款在一年内只能周转不到两次,说明应收账款转换为现金的能力越来越差,周转速度越来越慢,风险也没有减小。

表2 L集团2014-2016年应收账款周转率、应收账款周转天数

(三)应收账款的质量水平分析

1.L集团应收账款增长速度分析。由表3可知,L集团2014年主营业务收入增长率仅上升5.47%,应收账款增长率则上涨了35.54%;2015年主营业务收入增长率出现负增长的情况下,应收账款的增长率也减少至2.53%;2016年这两个增长率较2015年均有提高,未出现负增长现象。从整体来看,L集团收入增长速度比应收账款增长速度慢。2014-2015年L集团主营业务收入增长率比工业企业增长率低,2015年差距高达18.76%;应收账款增长率除2015年外均大于工业企业增长率。综上可知,L集团应收账款的风险管理模式还存在很多问题,有待进一步完善。

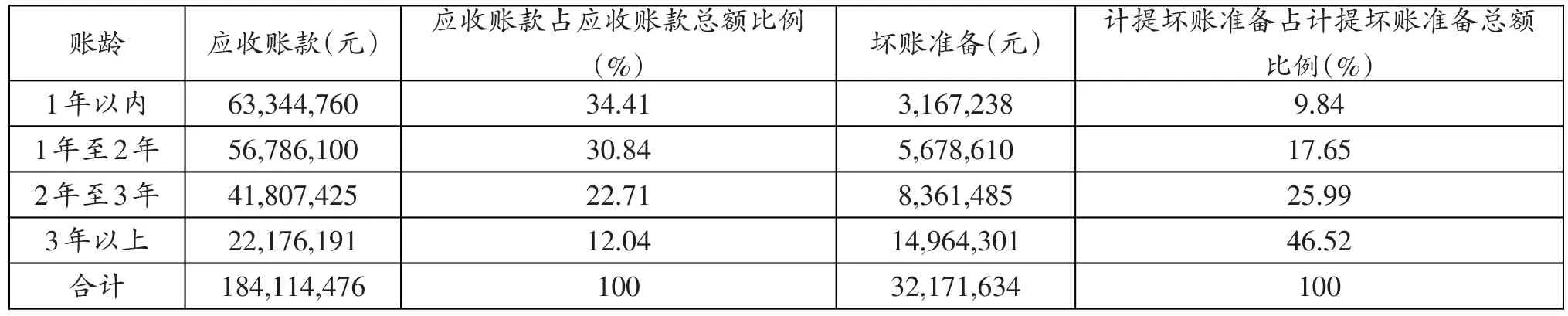

2.公司应收账款计提坏账准备分析。公司面对应收账款可能出现的风险,应对计提的坏账准备进行深入分析。如表4所示,超过三年未收回的应收账款仅占应收账款总额的12.04%,但计提的坏账准备占到计提的坏账准备总额的比重高达46.52%。由此可以得知,L集团欠款拖得越久,越不可能及时收回,并且超过3年未收回欠款产生的坏账将增加了企业资金运转的难度,放大了应收账款的风险。

3.L集团应收账款客户分析。由于L集团经营业务范围较广,所以公司客户众多并且行业分类有所不同。根据表5,可以看出L集团2016年底占应收账款总量最多的5个客户,欠款汇总金额占到总额的52.16%。由此可见,一旦这些顾客自身生产经营遇到困难,则会对L集团应收账款的收回产生重大影响,即企业应收账款风险管理仍十分紧迫。与此同时,对上述客户计提坏账准备的金额占总计提金额的35.58%,说明应收账款风险使收到欠款的可能性降低。

表3 L集团及工业企业2014—2016年应收款增长率

表4 L集团2016年计提坏账准备情况

表5 L集团2016年年末应收账款前5名

二、L集团应收账款风险管理问题剖析

从L集团应收账款数据的分析结果来看,不难发现该公司在应收账款风险管理体系中仍存在较多问题,具体为:

(一)应收账款风险管理意识薄弱

L集团为提高员工的积极性,把提成与销售业务直接关联,导致员工过于关心自身的收入,企业赊销金额不断增加。因此,应收账款风险意识薄弱不利于企业日常风险的管理。除此之外,出于减少货物占用资金、增加收入等原因,L集团对客户资信考察力度不足,没有对客户制定信用评级档案,并且对不同客户设置的赊销限制区别不大。

(二)没有健全的风险管理机制

L集团对风险管理控制不够重视,缺乏必要的风险管理机制,表现为对应收账款发生坏账监控不够严密、对客户欠款后期追偿力度不够。同时,在风险管理机制不健全的情况下,为了维持双方业务往来,对商业信用差的客户不仅未采取防范措施,反而继续保持长期交往,企业也需要对此有深刻的认识。如果为了获取短期利益而丧失了使用法律的权利,则会进一步增强应收账款的收回风险,降低企业获利的质量。

(三)部门之间缺少必要的交流与配合

L集团的销售、财务部门双方交流仅限于表面,必要的沟通较少。销售部门没有积极配合财务部门的工作,使财务部门没有取得足够的客户信息,应收账款风险防范政策的制定不够全面,催款工作展开难度大,难以做出正确、及时的决策,无形之中放大了应收账款存在的风险,但同时仅靠财务和销售部门进行沟通也是远远不够的。

(四)企业产品结构存在问题

L集团生产的产品种类众多,涉及的经营范围较广,产品本身缺乏必要的创新,没有形成品牌效应。为了减少商品的积存,并且能够迅速收回资金,促进日常生产经营,企业更倾向于采用赊销的方式进行产品销售,以期达到自己的目的,若出现产品售后服务不能及时跟进的情况,会造成客户不愿及时支付货款,进而影响到企业应收账款的收回,使风险加大。

三、优化L集团应收账款风险管理的建议

结合L集团应收账款风险管理中出现的问题,应进一步优化该公司风险管理体系,具体建议如下:

(一)完善赊销程序以及销售合同

首先,把批准的赊销金额权力分为不同的级别,同时与销售部门中不同职务的人员进行匹配,最终将责任落实到个人,提高员工的风险意识。其次,客户在赊账后规定的时间内(如两星期以内)归还欠款,可以建立奖励制度,不仅限于减少欠款和利息形式,还可以采用提供代金券或发放小礼品等方式。最后,在订立销售合同时,对客户规定的还款期限、结算方式等进行详细说明,需要注意的是对未能在信用期还款而需采取的特殊处理方式(如通过法律途径)双方要达成一致。

(二)健全销售人员业绩与奖金挂钩制度

L集团对销售人员实行的业务考核制度,使得销售人员可能会忽略客户信用状况,通过大量赊销的方式来实现自身的利益。为了有效减少此类事件的发生,L集团必须完善员工的业绩与工资挂钩制度,具体为:确立科学的考核标准,以销售后实际可能收回的金额作为人力资源部考核绩效的依据,对于表现优异的员工可以额外进行奖励,对于消极怠工的员工予以惩罚。

(三)加强对客户的日常管理

L集团要定期对客户的信用档案进行核查,来完善信用系统中客户的相关资讯。企业可以结合自身发展情况、社会经济环境等变化,调整信用制度,也可以在行业之间建立一个信用评级系统,对于每次交易过程中,客户偿还欠款等的情况进行说明,方便不同企业对客户的信用调查。除此之外,L集团对不同客户追款形式、力度也应有所不同。对于商业信用较好的客户出现资金周转不灵而不能及时归还欠款的情况,可以适当放宽收款的条件,或者采用分期偿还方式,也可以转为对该客户的长期应收款。但对于商业信用较差的客户,签订合同时可以要求提供担保,之后可以采用信函、通话等方式不定期与客户沟通,争取其早日还款,必要时也可委托第三方收回欠款,减少公司应收账款的风险。

(四)完善产品结构

对于L集团而言,如果有能力从事产品的进一步升级,则需要针对有市场需求的产品加大研究力度,争取形成自己的品牌效应,在行业中拥有话语权;反之,能力较弱的情况下,则需要对已有产品的质量进行严格监控,也需要对产品的后续服务及时跟进。通过完善产品结构来保证产品新颖或质量合格,最终达到不只是为增加收入而采取盲目销售的方式,进而减少给企业带来的应收账款风险。

(五)采用有效的手段转移风险

为有效防范风险,L集团可以对支付方式采取不同的结算手段(例如网银,支付宝),不仅可以为客户支付提供便利的途径,而且可以将收回欠款的期间变短,降低应收账款风险发生的概率。此外,企业在欠款不能收回之前应完善风险预留基金制度,保证在欠款确认不能收回之后,能够及时补充资金维持企业的发展,或者可以通过多种途径来实现资金的融通,尽量减少应收账款风险给企业带来的不利影响。

总之,在经济不断发展的背景下,企业出于减少商品占用资金等目的,通过赊销方式进行销售愈来愈多,应收账款的风险也随之产生。因此,企业必须正视风险的存在,同时不断健全应收账款风险管理制度,这样才能更好地帮助企业可持续发展。

猜你喜欢

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

公民与法治(2020年3期)2020-05-30 12:29:58

中国外汇(2019年12期)2019-10-10 07:27:02

中国商论(2016年34期)2017-01-15 14:24:02

百姓生活(2016年7期)2016-07-21 11:08:22

投资与理财(2016年2期)2016-02-04 19:41:32

财会学习(2016年16期)2016-01-01 10:04:54

纺织机械(2015年9期)2015-04-17 03:13:11

聪明语文(2013年9期)2013-10-23 09:23:18