论会计信息化背景下的会计人才定位

2019-08-12 09:36叶姝阳

财会研究 2019年7期

■ //叶姝阳

会计电算化提升了会计人员的工作效率和工作质量,减轻了会计从业人员的工作负担,降低了企业成本,但同时也加速了低水平会计人员的淘汰,对现有的会计教育标准提出了更高的要求,“今天学的知识毕业就可能已经过时”使得身处象牙塔中的会计专业学生陷入“还没毕业就面临失业”的恐慌,故了解会计信息化的背景及功能及其对于会计理论与会计实务的影响对于指导我们完善、深化自己的专业知识,更好地应对今后职业生涯起到至关重要的作用,唯有明确财务人员的价值所在,才能有的放矢,成为能够提升企业价值的会计人才。

一、会计信息化发展的三次浪潮

在《会计法》颁布30余年的大背景之下,我国的会计工作逐渐走向法制化、规范化的时代。与时代变迁同步,我国会计信息化的发展共经历了三次浪潮。

我国会计信息化第一次浪潮(1979年-1996年):1979年财政部拨款500万元给长春第一汽车制造厂进行计算机附注会计核算试点,开启了将现代信息技术应用于会计领域的序幕。随着我国改革开放以来市场经济体制的逐步建成,对会计信息提出了及时、准确、完整的新要求,同时,个人电脑与局域网技术的问世,为会计信息化的发展提供了硬件基础,掀起了我国会计信息化的第一次浪潮,我国企业会计信息化由单项会计数据处理阶段发展到部门级会计信息系统发展阶段。

我国会计信息化第二次浪潮(1997年-2007年):随着我国改革开放进入深化发展时期以及加入WTO,使得企业面临全方位的国际及国内市场竞争,部门级会计信息系统的“滞后性”和“孤立性”已经无法满足企业管理的需求,信息系统和数字化的管理成为企业提升自身竞争力的有力手段。与此同时,网络技术的发展为企业信息化提供了IT环境,掀起了我国会计信息化的第二次浪潮,ERP系统开始席卷信息化市场,推动了企业层次的财务业务一体化及会计信息系统应用的发展。

我国会计信息化第三次浪潮(2008年至今):随着互联网、移动通讯、物联网、云计算、大数据等技术的不断衍生与发展,我国的会计信息化进程步入了以规范化、知识化、智能化、云化、产业化为特征的第三次浪潮的变革时代。2008年财政部联合工业和信息化部、人民银行、国家税务总局、国资委、审计署、银监会、证监会和保监会成立了全国会计信息化委员会暨XBRL中国地区组织,并发布了一系列信息化的指导意见、发展纲要、系列标准及实施通知等,为发展和规范我国会计信息化事业起到了核心作用。

二、会计信息化对会计理论的影响

随着会计信息化的发展成熟,会计电算化结合会计学、信息科学、管理科学、计算机科学等诸多学科,对会计学科的发展产生了深远的影响。明晰会计信息化对于会计理论的影响对于会计理论体系的进一步完善以及学科之间的优势互补等均有重要意义。具体体现在对会计职能的影响和对会计目标的影响两个方面。

(一)对会计职能的影响

传统会计工作下的会计职能主要为反映与监督,而随着会计电算化系统的建立和会计信息化趋势的产生,会计的职能也逐渐得到拓展与转化,有了进一步的阐释。具体表现在:(1)由以往的会计报表转向会计数据信息;(2)由以往的局部分析转向全面核算;(3)由以往的会计监督转向参与决策、推动经营、干预生产。传统的手工会计不能保证会计工作的及时性和随时更新,只是单纯地对于历史交易进行记录,不能起到辅助决策的作用。而在会计信息化的环境之下,可以利用多元回归分析、经济存货批量模型等手段克服个人主观判断的局限性,且能够随时同步信息、实现信息共享,满足了企业会计信息全面性、准确性、及时性的质量特征,更能够集预测、分析、控制、监督、核算于一体,扩充了单一的核算和监督的会计职能,符合现阶段企业全方位的会计管理活动目标,极大地提升会计工作的效率。

(二)对会计目标的影响

会计目标通俗地说即向资源提供者报告资源的使用情况,计算机会计对会计目标的影响具体体现在会计实务通过会计信息化进程,能够向会计的使用者、决策者提供有效的、及时的、安全的、准确的会计信息,即将会计职能具体化。在会计电算化发展的背景之下,由于会计电算化涉及诸多现代化信息技术学科的综合应用,故传统的会计目标也逐渐向现代化信息技术与会计学有机融合,从而满足现代化企业管理的需求,并为其提供可靠、安全的会计核算系统。

三、会计信息化对会计实务的影响

会计信息化相比于传统的手工会计提高了会计信息的正确性、可靠性、安全性以及工作效率,主要影响着会计实务中的会计处理方式和会计账目处理程序。

(一)对会计处理方式的影响

在会计处理方式中,计算机会计最突出的优势是可以简化传统会计处理方式中账实核对、账表核对、账证核对的繁杂程序,在会计电算化的基础上,账证核对体现在将信息录入信息系统的准确性,而由于会计报表是由会计账簿自动生成的,总账与明细账、总账与序时账以及明细账之间的对应关系均可根据凭证的录入自动生成,故账表核对及账账核对的程序也自然可以省略,这使得账务处理流程更加快速、准确。

(二)对会计账目处理程序的影响

在记账程序上,传统的手工会计需将明细账和总账平行登记,在入账金额、记账方向、记账时间上均要保持一致,从而两者可以起到相互核对、相互牵制的作用,以保证账务的准确记录,而应用会计电算化全部账务处理可以由计算机独立完成,极大的提高了账目的记录和处理效率。在会计电算化的账务处理环节中,最重要的环节体现在原始凭证的录入上,在此环节加大核查力度便可以事半功倍地保证会计处理额准确与高效。此外,在内控环节通过人机交互控制及人员授权,更强化了会计处理的权责分明,有助于提升会计信息质量的安全性和准确性。

四、大数据时代财务人员的定位与转型

随着大数据时代的到来,传统的货币计量方式不能充分进行企业的关联分析和对其他数据进行加工,不能提供实体有关价值创造的全部信息。财务报表的编制是在一个经营周期结束之后编制的,在反映企业经营活动上具有滞后性,而财务人员面对大数据对于会计信息相关性的挑战应当找准自身定位,积极进行转型思考,使得自身专业技能与大数据时代相适应。

(一)财务人员的职能转型

首先,大数据时代将改变会计人以对经济事项的记录、计量、确认和报告为主的工作职能,使得会计人员的职能由核算型、记录型转变为面向价值型、分析性。在现代互联网通信技术以及云计算的推动之下,财务部门可以汇总得到包括生产、销售等各种各样的数据,财务人员的职能则是要从这些数据中提取有价值的信息进行报告,而绝非传统意义上的汇总、整理和记录工作了,这些都将被计算机所替代,这也就要求财务人员必须朝着全面的综合管理方向发展,培养财务分析能力和发现问题的能力显得更加重要。

(二)管理会计素质培养

大数据背景之下,会计人员应当注重管理会计的素质培养。首先,管理会计要求我们提供多样化的信息。管理会计的职能是对内提供各种各样的决策有用的信息,而不仅仅局限于货币计量,而是利用一切能够衡量信息的单位对各类数据进行衡量,从而提升内部信息有用性和相关性,提升决策的效率。此外,决策的视角应当又过去转变为面向未来。要对实时更新的数据进行挖掘,善于发现企业潜在的机会及潜伏的风险,并将其分析编制成有别于传统的制式的财务报表的报告文件,及时提供给企业的利益相关者,为其决策提供支持。

(三)大数据会计系统实践能力培养

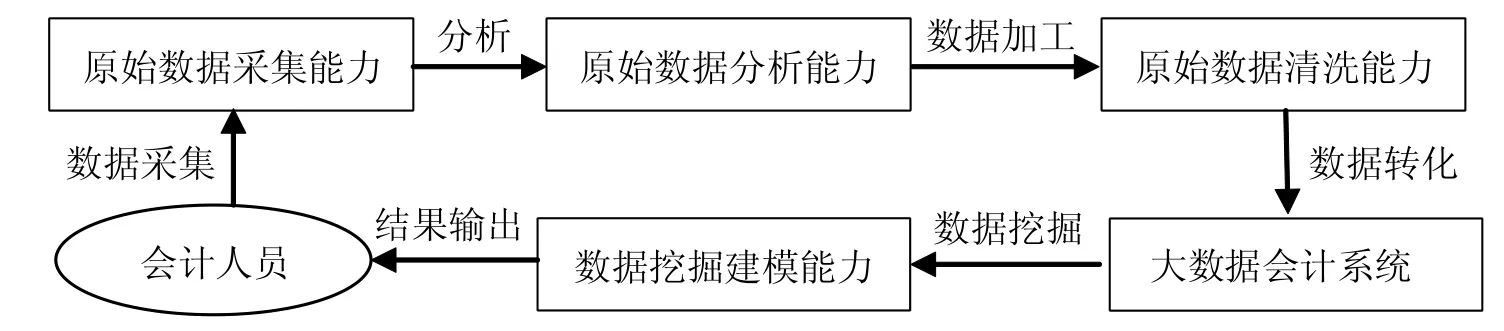

大数据背景下,会计人员若想更好地协助管理人员进行管理决策,则需要具备原始数据采集能力、原始数据分析能力、原始数据清洗能力以及一定的数据建模能力。其中,原始数据的收集不仅局限于传统的原始凭证,也包括行业数据库、政府统计数据库等综合数据信息,财务人员更要具备大局观念,而不仅仅局限于本企业的经济业务,这与财务人员职能向财务分析层面倾斜相一致。此外,数据处理与数据分析的能力至关重要,一定的统计学背景如回归分析等方法的应用在大数据的支持之下能够帮助我们得到结论。数据的清理能力指的是数据的筛选能力,繁多的数据同时会带来数据质量的参差不齐,在记账时我们应当选取真实可靠的数据,以确保企业信息数据库的起点是正确的。大数据背景下的综合会计系统操作能力表现如图1所示。

图1 大数据会计系统实践能力综合图示

(四)大数据背景下我国会计人才培养方案

大数据背景下,我国会计人才的培养应当在原有传统基础专业必修课的基础之上增设“创新课程”,如图2所示。

图2 大数据背景下我国会计人才培养示意图

具体地,保留基础会计、中级财务会计、高级财务会计、财务管理、管理会计、审计等基础专业课程,夯实基础,使学生掌握会计准则及做账方法。大数据会计系统基于会计准则进行研发,只有深入理解会计准则才能透析数据的经济实质,而不是仅停留于数据表面。此外,财务管理提供了财务分析的方法,能够帮助会计人员识别风险;审计告诉我们从哪些方面识别舞弊风险,从而保护利益相关者的合法权益。

此外,大数据会计人才的培养需要增设数据分析、数据挖掘以及信息系统实操课程等非传统财务体系内课程,而在手工会计实训等课程上则可以了解为主,达到增强学生对于账务处理流程及各账簿间勾稽关系的全面认识的目的即可,并将计算机会计流程与之相对应。在理论课程学习的基础之上加强实操训练及案例分析,了解企业实际情况,避免理论与实际相脱节。

猜你喜欢

开放教育研究(2020年1期)2020-02-15

现代营销(创富信息版)(2018年7期)2018-09-05

商业会计(2017年13期)2017-07-20

中国总会计师(2017年6期)2017-07-17

商周刊(2017年25期)2017-04-25

当代经济(2016年26期)2016-06-15

现代工业经济和信息化(2016年8期)2016-05-17

现代工业经济和信息化(2016年5期)2016-05-17

中国市场(2016年44期)2016-05-17

财经界(学术版)(2015年10期)2015-03-19