多样化经营对商业银行绩效和风险的非线性影响研究

2019-08-06 07:33宋良荣

财务与金融 2019年3期

姚 婷 宋良荣

金融危机前,中国经济增长势头强劲,受金融危机的影响,国际金融市场震荡,特别是中美经贸摩擦给一些企业生产经营、市场预期带来不利影响,中国经济增速明显回落。如今中国经济处在下行通道,依赖经济周期的传统存贷业务受到冲击,加上利率市场化和金融监管的力度不断加大,国内外银行的竞争程度加大等等,各种风险的不确定性加大。

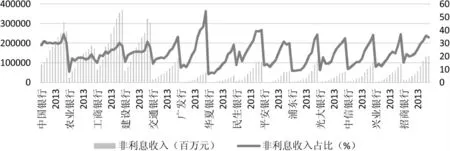

对于商业银行这个特殊的金融企业,其盈利的特殊性及其收入的特点,其获利须从传统的存贷业务和非利息收入这两个部分着手。对于传统的存贷业务,由于受到经济下行的影响,商业银行为了摆脱经济周期造成对传统存贷业务的冲击,必然会转移到非利息收入以寻求新的利润增长点。图1 显示了自金融危机以来,我国银行业非利息收入的增长情况。

图1 2008-2017 年商业银行非利息收入规模与非利息收入占比变动趋势图

从图1 可以看到,金融危机后我国2008-2017 年上市的14 家商业银行非利息收入及其占营业收入比重的变动趋势,非利息收入增长呈绝对增长趋势,但各个银行的变化幅度是不同的。国有大型银行的非利息收收入波动幅度较为平缓,而股份制商业银行的非利息收入波动幅度较大。中国银行自2008-2017 年非利息收入占比由28.63%升至29.98%,变化不大。而农业银行从8%升至17%翻了一番,工商银行从15%升至28%接近翻了一番;建设银行自15.91%升至27.23%,交通银行从14.38%升至35%均翻了一番。对比股份制银行,广发银行2008 年非利息收入占比只有11.26%,2017 年已升至54%;浦发银行从8%升至36.59%;华夏银行从6%上升至28.72%;民生银行从13.46%上升至40%;平安银行从13%升至30%;光大银行从9%上升至33.64%;中信银行从10%上升至36.4%;兴业银行从11%上升至36.8%;招商银行从15%上涨至34.43%。

中国式的巴塞尔协议于2012 年出台,其目的在于加强银行业的流动性,保障银行业的安全。新办法对商业银行执行前所有未的严格监管制度,商业银行即要保证其经营符合银保监会的监管要求降低风险,又要在经济下行周期提高自己的盈利水平,寻求非利息收入的作为盈利的新增长点是其必然的选择。然而在不断变化的全球经济一体化的环境下,非利息收入占比的提高是否能像传统投资组合理论描述下,能够降低传统存贷业务与非利息收入的相关性,利用收入多样化实现降低风险以提高利润的目标,这正是本文所要探讨的。本文拟以2008-2017年间中国14 家商业银行为分析样本,对于这一问题做出解答。

一、文献回顾

在研究关于商业银行非利息收入与绩效和风险关系的文献中:早期似乎形成了一个主流观点即根据传统投资理论认为,总体上银行业利用多元化经营既能提升绩效,也能分散风险,但不同商业银行的影响结果是不同的(Templeton,William K.,and Jacobus T.Severiens 1992),还有学者进一步证实了国有大型商业银行利用多元化经营降低成本的效果要强于其他银行,国内银行进行多元化经营的绩效效果强于国外。随着时间的推移和外部环境的不断变化,商业银行的风险与多元化经营的关系与传统理论所描述的不一样。黄国妍(2015)黄燕辉等(2018)研究得出相反的结果,即非利息收入的波动性不但会降低绩效而且还会加大破产风险,中小银行更有可能破产。

在进一步证实商业银行利用多元化经营增加绩效时,其与风险的相关性研究发现了两种不同的结果,其一是多元化经营既能增加绩效也能降低风险;其二是多元化经营增加绩效,但增加了风险。支持第一种观点的有:王曼舒、刘晓芳(2013)冉光和、肖渝(2014)陈一洪(2015)殷开睿、朱建林(2017)。Pejman Abedifar,Philip Molyneux,Amine Tarazi (2018)发现非利息活动对银行信贷风险没有负面影响。

支持第二种观点的有:Acharya, Viral V.,Iftekhar Hasan,and Anthony Saunders(2002)。国内学者通过研究支持此观点的有:满媛媛(2016)肖文东(2017)陈雨潇等(2017)姚晓垒(2018)金拓(2018)研究中小银行也得到了与第二种观点相同的结果。但是不同类别的银行的多元化收入效率存在异质性(刘新宇等,2018)

从上述研究看,大多数研究非利息收入与风险和绩效的线性关系,但在金融危机后全球的经济联系更紧密,情况更复杂,却少有研究它们之间的非线性关系。本文在此背景下利用中国银行业的数据就上述三者的非线性关系进行深入的探讨。

二、数据的选取和模型的建立

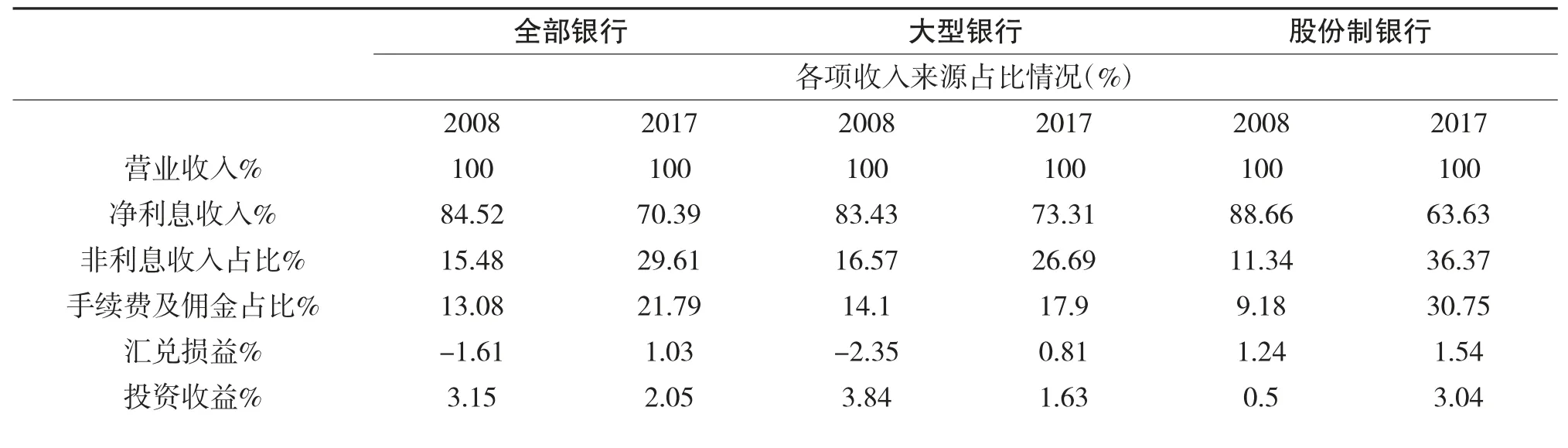

结合数据的可获得性,本文选择2008-2017 年中国14 家商业银行年度数据进行研究,数据源于各大商业银行的年报、中国统计年鉴和中国金融统计年鉴。为了消除通货膨胀的影响,以2000 年GDP 平减指数对各类数据进行处理,将研究的样本分为三个子样本,一个是研究14 家商业银行,一个是单独研究国有大型银行,一个是研究剩余9 家股份制商业银行。表1 显示了自2008、2017 年商业银行营业收入及其构成、具体四项非利息收入的变化规模和情况。

表1 商业银行收入结构及其规模

注:(1)数据计算的时候由于小数点的关系,四项非利息收入占比之和与非利息收入占比的结果有些差异;(2)营业收入=非利息收入+利息收入。

从表1 可以看出,商业银行净利息收入占比自2008 年以来,一直处于主导地位,虽然趋势下降,但是净利息收入的占比还在60%以上。非利息收入占比呈上升趋势,股份制商业银行的增长率处于绝对优势,高于银行业整体水平,增长了三倍多,大型商业银行则低于整体水平。非利息收入占比上升的主要原因是手续费及佣金收入增长,国有大型银行的变化速度与银行业的整体水平持平,股份制银行的手续费及佣金占比超过了三倍,汇兑收益和投资收益股份制商业银行都高于整体水平,而其他收入股份制商业银行低于整体水平。

(一)变量的选取

1、被解释变量:由于本文考察的是多元化经营与风险和绩效的关系,因此选取银行绩效指标中的股权收益率ROE、营业收入和破产值Z 作为被解释变量。

2、解释变量:由于经济形势发展,银行的多样化经营也不再呈现简单的线性关系,因此选取了非利息收入占比、手续费及佣金占比的一次与二次项来考察多样化经营的新特征。非利息收入还包括了投资收益占比、汇兑损益占比作为解释变量。在同一个模型中,为了避免共线性的影响,没有选取其他收入占比作为研究的对象。

3、控制变量:选取银行资产规模的对数、股东权益比值及资产增长率的对数。

(二)模型的建立

本文主要借鉴Stiroh(2004)的方法,根据中国的具体情况进行适当的调整,建立分析模型。在选择具体变量时,根据中国实际情况,例如,非利息收入占比和手续费及佣金占比、投资收益、汇兑损失等均采用一次、二次项进行检验修正等等,最后根据检验结果,将检验模型设计如下:

其中,Yi是因变量,分别表示净收入增长率、股权收益率ROE,破产风险度Z 值,i 取值为[1~3],1表示所有银行,2 表示大型银行,3 表示股份制银行。A 表示银行资产,EA 表示杠杠比率,dln(A)表示年度资产增长率,Non 表示非利息收入占比,Fee 表示手续费及佣金占比,Non2、Fee2分别为非利息收入和手续费及佣金占比的二次项,Exchange 表示银行汇兑收益占比,Investment 表示银行投资收益占比。

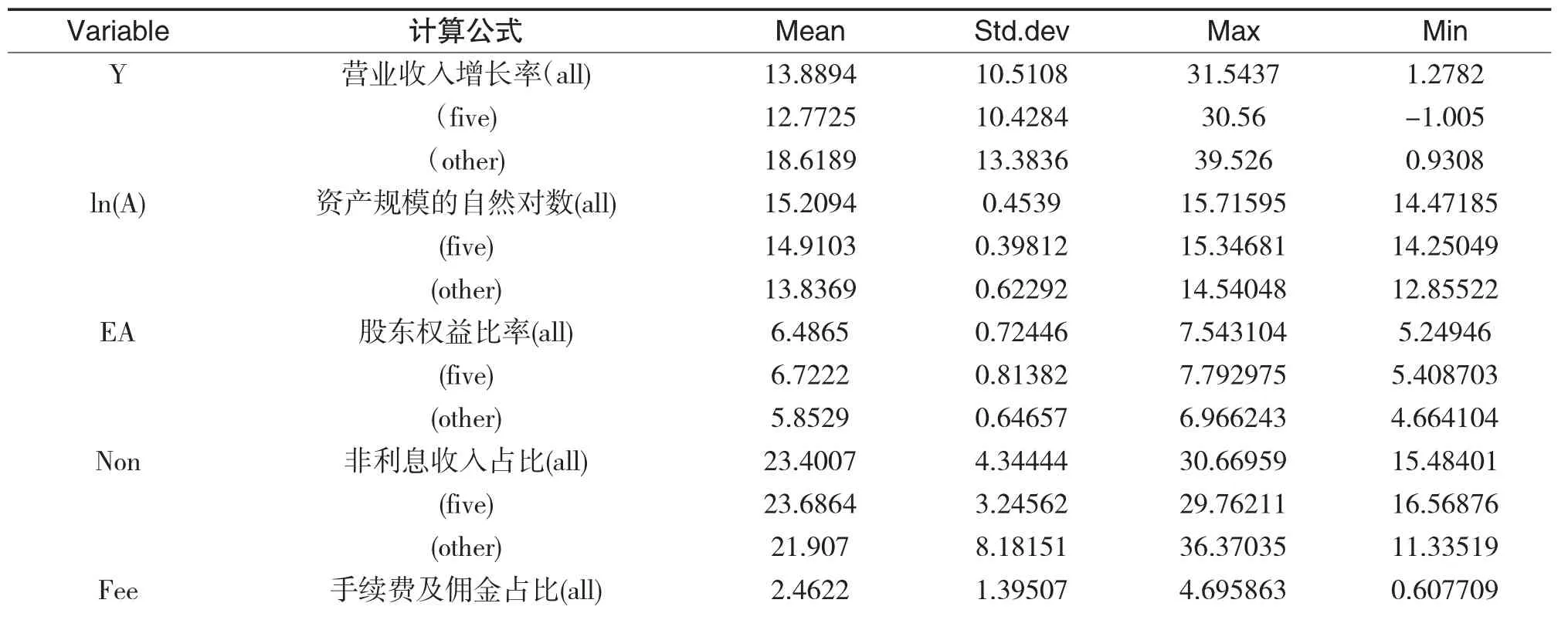

(三)模型变量的描述性统计

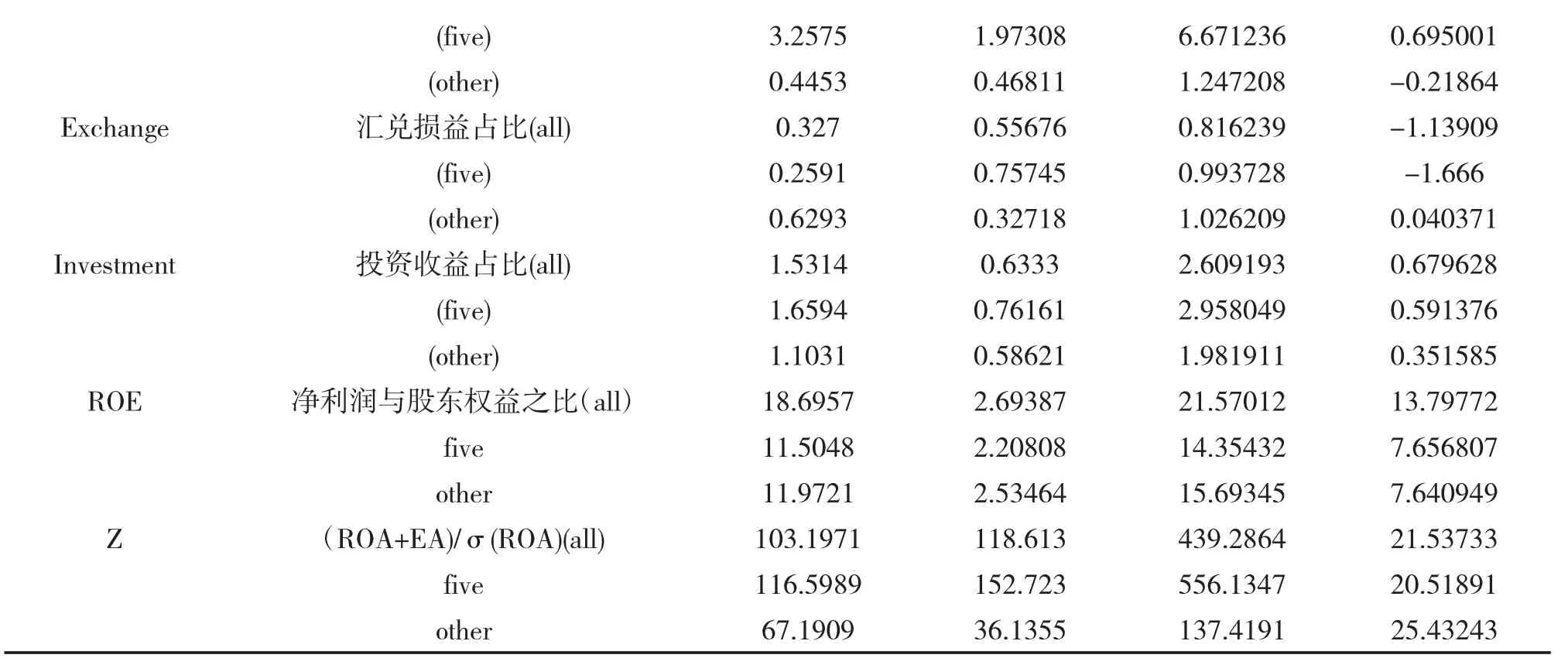

表2 变量描述性统计分析

(five) 3.2575 1.97308 6.671236 0.695001(other) 0.4453 0.46811 1.247208 -0.21864 Exchange 汇兑损益占比(all) 0.327 0.55676 0.816239 -1.13909(five) 0.2591 0.75745 0.993728 -1.666(other) 0.6293 0.32718 1.026209 0.040371 Investment 投资收益占比(all) 1.5314 0.6333 2.609193 0.679628(five) 1.6594 0.76161 2.958049 0.591376(other) 1.1031 0.58621 1.981911 0.351585 ROE 净利润与股东权益之比(all) 18.6957 2.69387 21.57012 13.79772 five 11.5048 2.20808 14.35432 7.656807 other 11.9721 2.53464 15.69345 7.640949 Z (ROA+EA)/σ(ROA)(all) 103.1971 118.613 439.2864 21.53733 five 116.5989 152.723 556.1347 20.51891 other 67.1909 36.1355137.419125.43243

三、多元化经营对商业银行绩效和风险影响的实证分析

(一)非利息收入对银行绩效和风险的影响

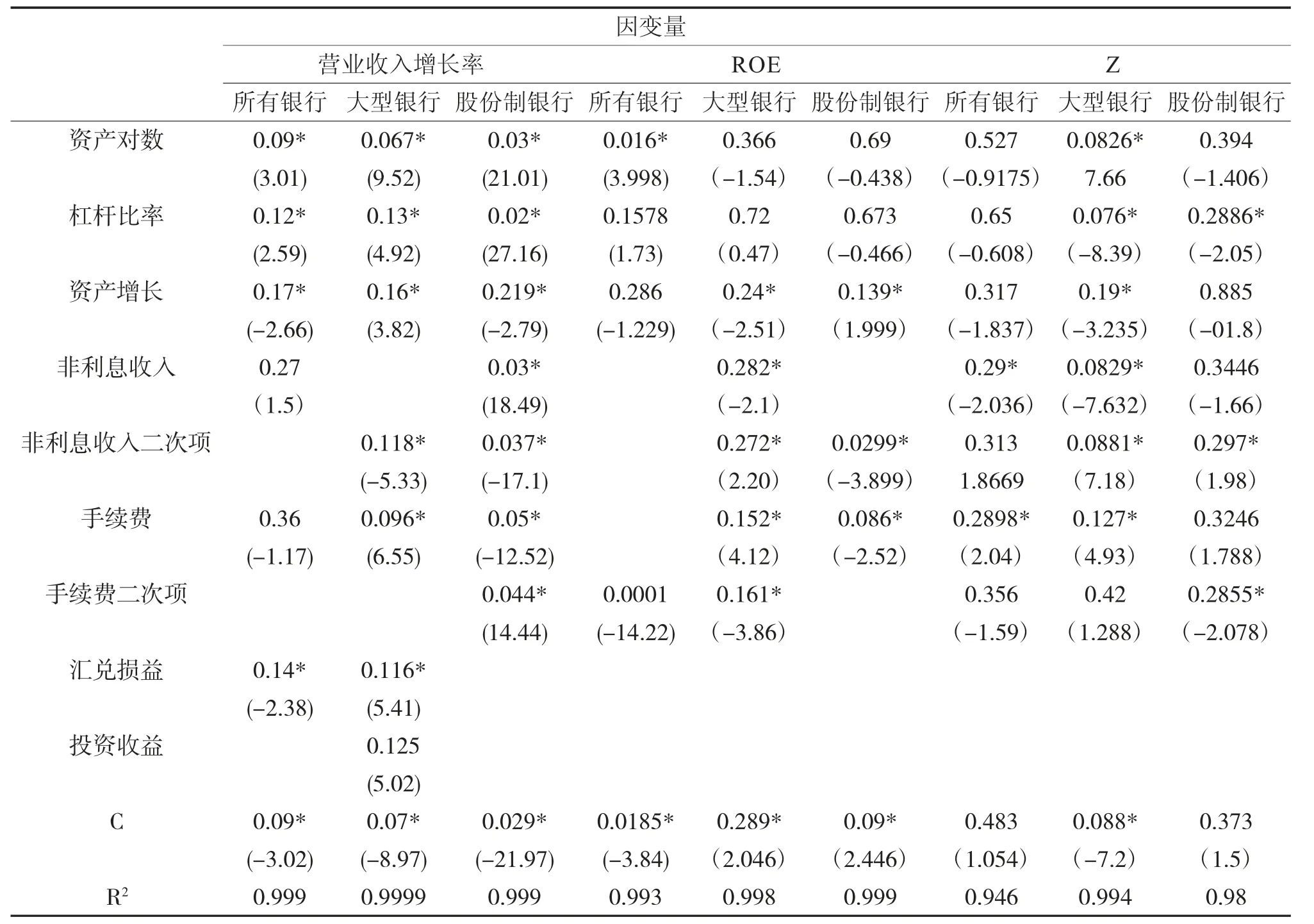

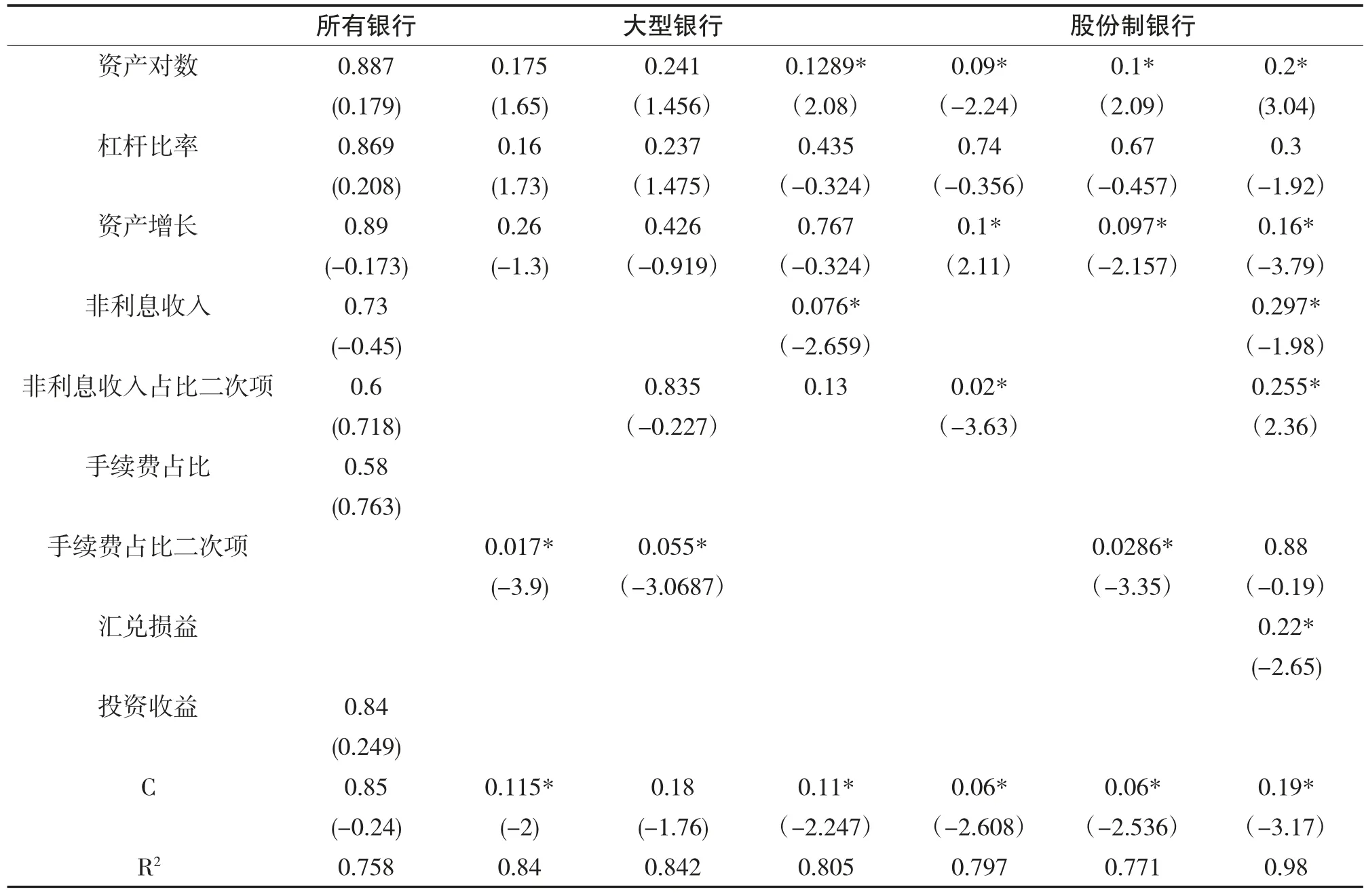

表3 非利息收入占比与银行收益和风险的关系

表3 第一列显示全部银行的实证检验结果,资产规模的对数、资产的增长、杠杆比率和汇兑损益占比均通过显著检验,与净收入呈正相关关系,表明银行规模、资本结构和汇兑损益占比的变动影响银行绩效。手续费及佣金占比没有通过显著性检验,表明手续费及佣金占比没有对银行绩效产生影响,可能是样本小且国有大型银行与股份制银行统计口径不一致共同作用造成的。然而在分别对国有大型银行和股份制银行进行检验时,发现非利息收入占比、手续费及佣金占比与净收入增长均存在显著非线性关系,且一次、二次项系数均为正,非利息收入占比与绩效呈U 型关系,说明提高银行的非利息收入、手续费及佣金占比可以增加银行绩效。股份制银行资产规模的对数、杠杆率、资产增长和非利息收入占比一次、二次项和手续费及佣金占比一次、二次项均通过显著检验,与净收入呈正相关关系。国有大型银行资产规模对数、杠杆比率、资产增长和非利息收入占比二次项、手续费及佣金占比一次项和汇兑损益占比均通过显著性检验,且呈正相关关系,变量的系数大于股份制银行,说明多元化经营对国有大型银行的作用较为明显。这可能是国有大型银行存在规模经济且比股份制银行具有先进入市场的优势。

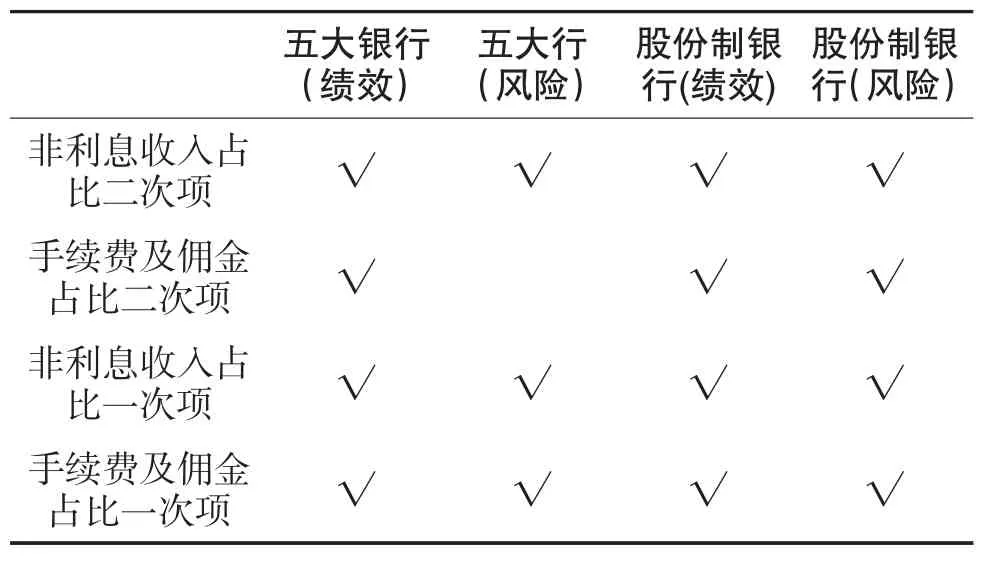

表4 国有大型银行与股份制银行的非线性关系统计

表4 对五大行与股份制银行非利息收入占比与手续费及佣金占比的一次项与二次项进行了统计。统计发现所有的商业银行的非利息收入占比与绩效和风险存在显著的非线性关系,且呈U 型关系。

破产值Z 与非利息收入占比的二次项均通过显著性检验,且系数为正,股份制银行的系数大于国有大型银行,说明受到的影响较大。股份制银行的手续费及佣金占比二次项也通过了显著性检验。五大行的手续费及佣金占比二次项没有通过显著性检验,但系数为正,说明多元化经营不但没有降低风险,反而增加了风险。非利息收入占比与手续费及佣金占比与破产值Z 呈现正的线性关系,五大行的资产对数、杠杆率及资产增长呈现正相关关系,股份制银行的杠杆比率也呈现正相关关系。多元化经营虽然提高了绩效却提升了风险,这与银保监会出台相关办法的初衷不符。

(二)实证结果分析

从上述结果表明,对2008-2017 年间多样化经营与绩效和风险存在显著的非线性关系,多元化经营虽然提高了利润却加大了风险。究其原因,可以从以下几个方面进行考察:

1、非利息收入与净利息收入变动趋势

图2 净利息收入和非利息收入增长率变化情况图

从图2 可以看出非利息收入增长率波动整体要大于净利息收入增长率,非利息收入增长率的方差是3.54,净利息收入增长率的方差是1.98.非利息收入增长率的最大值是3.58,最小值为-9.24,净利息收入增长率的最大值为1,最小值为-5.32.非利息收入增长率均值为0.32,净利息收入增长率的均值为-1.62。2009 年银行业两部分收入占比大幅降低后,于2010 年后开始提升,原因是受到金融危机的影响,全球经济受到了冲击,银行业的收入受冲击产生的结果。

图3 商业银行非利息收入四项收入占比趋势图

图5 股份制银行非利息收入四个部分占比变化趋势图

从图3、4、5 可以看出四项非利息收入构成的变动情况。2009-2017 年四项非利息收入手续费及佣金收入占比、汇兑损益占比、投资收益增长占比、其他收入占比的标准差分别为:1.072、0.587、1.016、0.39,手续费及佣金收入占比的波动最大,投资收益占比次之,其他收入波动最小。从直观上看,股份制商业银行2012 年至2014 年手续费及佣金收入占比提高最大,而大型商业银行2009-2010 年和2016-2017 年变化最大。非利息收入波动与经济周期的走势不相符合,因此需要进一步检验。

2、营业收入两部分相关系数与四部分收入的关系分析

借鉴Stiroh(2004)的方法,根据中国具体的情况,进行适当调整,建立以下模型,检验二者相关性与四项收入之间的关系。

其中,ρi表示营业收入两部分的相关系数,i 取值为[1~3],1 表示所有银行,2 表示大型银行,3 表示股份制银行,A 表示银行资产,EA 表示杠杠比率dln(A)表示年度资产增长率,Non 表示非利息收入占营业收入之比,Fee 表示手续费及佣金占比,Non2、Fee2分别为非利息收入占比和手续费及佣金占比的二次项,Exchange 表示银行汇兑收益占比,Investment 表示银行投资收益占比。

表5 净利息收入与非利息收入相关性的影响因素

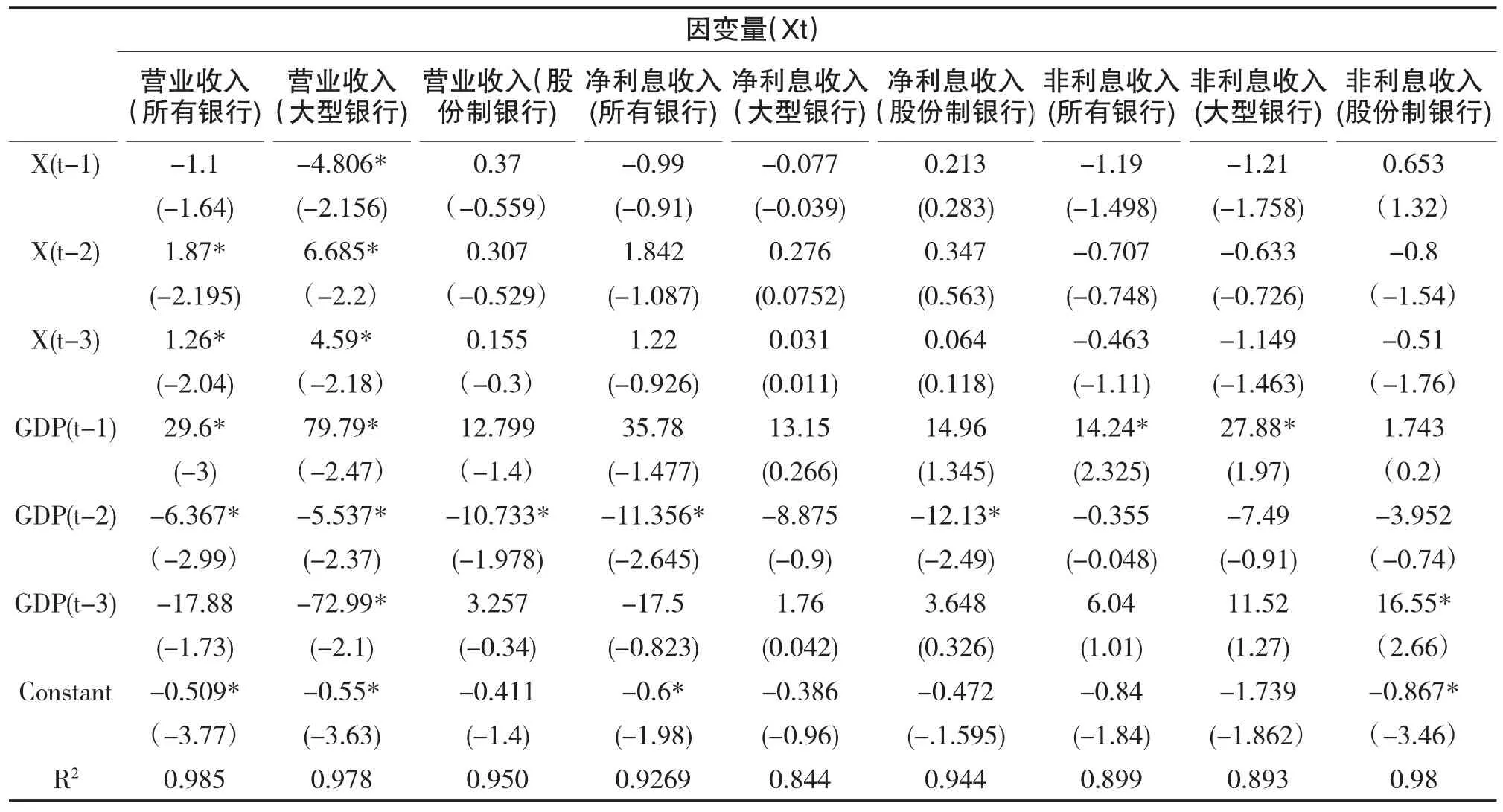

根据表5 估计结果中第一列显示,整体上没有通过显著性检验。但从第二至第四列,大型银行手续费及佣金比重的二次方与非利息收入占比的一次项系数为正,表明国有大型银行两部分收入相关系数与非利息收入占比呈正相关关系,即没有达到多样化经营分散风险的目标。第五至第七列非利息收入和手续费占比的二次项系数均为正值且显著,同样也没能实现多元化经营分散风险的目标。股份制银行相对于国有大型银行风险分散的效果更差,这可能是因为国有大型银行存在规模经济降低成本导致的风险相对较低的原因。3、周期性波动检验

表6 银行各收入增长率与GDP 增长率关系

从表6 得知,净收入检验中银行收入的滞后期与GDP 滞后期有明显的相关性且显著,说明银行的收入受到经济周期的影响,五大银行的结果也一致,但是股份制银行的收入受到GDP 的滞后期相对于五大行要滞后一期。非利息收入检验五大银行在滞后一期影响显著,但第二期不显著,股份制银行在GDP 滞后第三期显著,二者的波动都与经济周期相关。接下来利用一个向量自回归模型来检验银行业非利息收入与净利息收入对GDP 增长率受到GDP的标准新息冲击的影响,所有变量均为对数增长率,结果见图6。

图6 净利息收入和非利息收入对GDP 一个标准差新息的响应

根据图6,第一期非利息收入对GDP 一个标准新息的响应为负值,但是影响不大,第二期立马转向正值,第一期与第二期的差距加大,第三期为负值,幅度相对前期加大,然后波动的逐渐减小。而净利息收入对GDP 一个标准差新息响应为零,第二期为正值。相对于非利息收入幅度偏小,然后逐渐下降为零,说明非利息收入增长受宏观经济的影响比较大。

四、结 论

本文在2008-2017 年我国14 家商业银行数据基础上分析多元化经营对银行绩效和风险的非线性关系。结果表明,多元化经营与绩效和风险都存U在型关系,多元化经营对国有大型银行和股份制银行绩效和风险存在异质性影响,国有大型银行影响大于股份制银行;对风险的影响,股份制银行的影响要大于国有大型银行。银行收入两部分的相关系数虽然为负可以降低整体的波动性,但随时间和形势的变化,多样化经营与绩效和风险呈现出非线性关系,手续费及佣金占比的不断提升,更增加了三者之间的复杂性。

多样化经营虽然可以提高利润,却增加了风险,这与银保监会出台的各类监管办法的初衷不符。在收入的两个部分中,非利息收入占比的波动变化比传统存贷业务的收入波动大,受周期性影响更大,因此提高非利息收入占比反而使银行业务与经济周期更紧密。国有大型银行与股份制银行的统计口径不一致,加大了监管部门与银行管理层的管理难度。各个银行的管理层需要根据各个银行具体情况,对非利息收入占比及手续费及佣金占比的变化进行合理的估计,在风险与收益中进行权衡。

猜你喜欢

计算机应用文摘·触控(2020年6期)2020-04-13

中国林业经济(2019年4期)2019-07-25

今日财富(2019年10期)2019-06-11

中国乡镇企业会计(2019年4期)2019-05-10

瞭望东方周刊(2017年35期)2017-09-22

新课程研究(2016年3期)2016-12-01

商(2016年33期)2016-11-24

中国市场(2016年33期)2016-10-18

金融发展研究(2016年2期)2016-06-06

现代企业(2015年9期)2015-02-28