财务冗余、股权集中度与企业产品创新

2019-07-17 00:00刘端陈诗琪王雅帆陈收

财经理论与实践 2019年3期

刘端 陈诗琪 王雅帆 陈收

摘要:以2007 - 2014年我国高科技上市公司为研究样本,基于资源基础论和委托代理理论,实证检验不同类型财务冗余对企业产品创新的作用,并引入股权集中度,研究其如何调节不同类型财务冗余对产品创新的作用。研究发现:可利用财务冗佘有利于企业产品创新的推进;而潜在财务冗佘却对企业产品创新产生负向影响,即负债率越高,潜在财务冗余越低,企业越倾向于实施产品创新;且股权集中度增强了可利用财务冗佘对企业产品创新的促进作用,但也放大了潜在财务冗余产生的负向影响。

关键词:财务冗余;产品创新;股权集中度;高科技上市公司

中图分类号:F275

文献标识码: A

文章编号:1003-7217(2019) 03-0081-07

一、引言

企业是国家经济的细胞,提高国家的自主创新能力、增加社会的创新力量,必然离不开企业创新能力的提升。而企业创新离不开资金、技术、人员等多方面的支持,资源基础论认为独特的资源和能力是企业持续实行产品创新的源泉[1]。为了获得这种持续的产品创新能力,企业需要仔细评估其持有资源的优劣势,以确定资源储备量。当企业的资源储备量超过生产给定水平产出最低所需投入量时,就产生了冗余资源[2]。

近年来,冗余资源对企业创新的影响受到越来越多学者的关注,但始终没有得出一致的结论。Cyert和March(1963)认为企业的冗余资源能为企业研发活动提供资金支持,从而促进企业创新[1]。Bourgeois(1981)认为冗余资源可以促进企业营造创新型的企业文化,增强全体成员的创新意识,使得企业敢于进行产品创新活动[2]。但Love和Nohria(2005)却认为冗余资源会使管理者和员工产生资源满足感,减弱其创新动力,从而减少研发投人[3]。上述研究均是以冗余资源总体作为研究对象解释冗余资源对创新的作用,而冗余资源类型不同,属性不同,可能对企业创新产生的作用也不同。Liu等(2014)通过问卷调查研究中国高科技企业,发现相比已吸收冗余而言,未吸收冗余对产品创新产生更积极的推动作用[4]。Troilo等(2014)发现只有非沉淀性冗余对企业创新产生促进作用[5]。可见,不同的冗余资源对企业创新的影响不同。

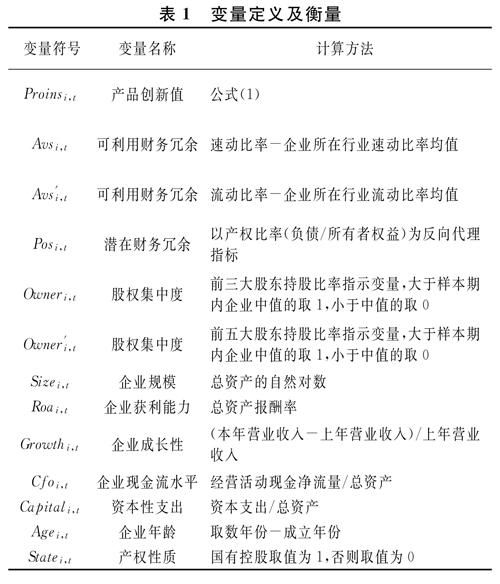

在现有研究中,学者从不同角度出发对冗余资源进行了划分。分类大致包括:已吸收冗余和未吸收冗余[6,7];非沉淀性冗余和沉淀性冗余[8];财务冗余、生产资源冗余、营销管理资源冗余、人力资源冗余等[9]。其中,财务冗余是指超过企业现有业务需要的流动资金和无风险的借贷能力[9]。财务冗余为典型的未吸收冗余,受经营环节约束小、流动性大,可被企业迅速利用和调配,适合企业的研发活动,因此本文主要关注财务冗余对企业产品创新的影响。同时,财务冗余又可进一步细分为可利用财务冗余和潜在财务冗余[10,11]。可利用财务冗余是指没有被投入到组织设计或者具体程序中的财务资源,绝大多数是变现能力较好的营运资本;潜在财务冗余是指通过外部资本市场资金尤其是增加额外债务等能从外部环境中产生的财务资源,主要表现为企业潜在的外部借债能力。不同类型的财务冗余也可能对企业产品创新产生不同的作用。

另外,由于产品创新是不确定性高、风险大的决策,相较于常规经营决策而言更有可能存在信息不对称和委托代理问题,因此股东、管理层、债权人这三个对企业财务经营决策产生重要影响的相关利益者之间的关系,也会在企业产品创新的资源调配决策中产生作用。对处于经济转型时期的中国企业而言,股权集中度相对较高,股权集中度将通过改变股东、管理层、债权人三者之间的关系来影响产品创新活动中资源的配置。Hill和Sne11(1988)及Francis和Smith(1995)均认为股权适度集中的企业更愿意进行研发活动,更倾向于把资源投向对企业有巨大戰略价值的创新活动中去[12,13]。此外,Lee和0'neill(2003)从“搭便车”的角度分析了分散持股结构下的代理成本,由于对管理者缺乏有效的监督,企业研发创新活动受管理者短视行为的负向影响[14]。因此,本文将企业股权集中度引入到不同类型财务冗余对产品创新的作用中,研究股权集中度在不同类型财务冗余对企业产品创新影响中的调节作用。

鉴于此,本文利用中国高科技上市公司数据,首先探讨了不同类型的财务冗余对企业产品创新的作用,然后引入企业股权集中度,进一步研究企业股权集中度如何调节不同类型的财务冗余对产品创新的作用。

二、理论分析与研究假设

(一)不同类型财务冗余对产品创新的作用

可利用财务冗余是未被投入到组织设计或者具体程序中的财务资源,绝大多数是变现能力较好的营运资本。一方面,基于资源基础理论,企业需要投入大量的研发费用和技术人员以推动产品创新活动的实施,可利用财务冗余因其高变现力,对产品创新所需资本的贡献程度更高,企业拥有该种冗余越多意味着可用于研发投入的资本越雄厚[1]。另一方面,研发创新从外部获得债务资金的支持相对困难。首先,研发创新活动具有很大的不确定性,且创新产出主要是无形资产,抵押价值低[15,16]。其次,研发创新具有排他性,企业不愿意详细披露研发创新活动内容,以避免竞争对手的模仿,债权投资者和企业之间存在严重的信息不对称[17]。因此,高研发创新企业的外部债务融资遭遇更大困难。综合这两方面,企业内部的可利用财务冗余因其高流动性而成为重要后备资源,推动研发创新活动的实施。基于此,提出以下假设:

假设1:可利用财务冗余有利于企业产品创新的推进。

潜在财务冗余是指通过外部资本市场资金尤其是增加额外债务等能从外部环境中产生的财务资源,主要表现为企业潜在的外部借债能力。当企业现有负债水平较低时,较易从外部借人资金,其潜在财务冗余较高;当企业现有负债水平较高时,很难再通过外部借债来募集资金,其潜在财务冗余较少。由于企业的创新活动不确定性大,投资回收周期长,企业和债权人在这类具有高风险的资本投资决策上往往存在分歧。企业和债权人除存在的信息不对称外,还存在委托代理问题[18,19]。投资高风险高收益创新项目时,企业股东的收益获取和风险承担与外部债权人是不对称的,此时股东为了获取超额回报,会倾向于投资更多的高风险高收益的创新项目,即实施积极甚至激进的产品创新,尤其是在企业负债水平很高的情况下更是如此。因此,从委托代理理论的角度出发,潜在的财务冗余越少,企业债务负担越大,企业越倾向于投资预期收益高且风险也很高的创新项目。因此,提出如下假设:

猜你喜欢

大经贸(2016年11期)2017-01-06

学理论·下(2016年11期)2016-12-27

现代商贸工业(2016年27期)2016-12-26

商业研究(2016年8期)2016-12-20

商情(2016年40期)2016-11-28

中国市场(2016年37期)2016-11-12

时代金融(2016年23期)2016-10-31

课程教育研究·学法教法研究(2016年21期)2016-10-20

商(2016年8期)2016-04-08

商(2016年2期)2016-03-01