住房公积金对潜在住房消费的区域差异性影响

2019-07-11 03:44:32吴义东王先柱

安徽工业大学学报(自然科学版) 2019年1期

乔 贝,吴义东,王先柱

(1.安徽工业大学商学院,安徽马鞍山243032;2.上海财经大学公共经济与管理学院,上海200433)

随着城镇化进程的加快,无房群体越来越多,其购房意愿随着自身及外在因素影响却越发强烈。首先,随着财产性收入的增加,农民工购房意愿明显提高[1];且社会保障参与度、工作所需专业技能越高及对城市认同感或归属感越强的农民工越希望在城镇购房[2-3]。其次,随着学历和居住时间的增加,年龄越小的流动人口购房意愿越强烈,且深受城市融入程度、购房地所在城市规模的影响[4-5]。实际上,由于我国房地产市场发展迅猛[6],税赋较重、地皮炒作及房地产商的暴利倾向导致房价不断上行[7],住房消费的软环境支持不足,无房者个人特征及其他因素的限制,这一层次的流动人口虽然有购房意愿但尚且只能望而止步,住房刚性需求得不到满足,对地产市场潜在住房需求向现实住房消费的转变难以起到积极作用。

随着社会保障制度的不断完善,特别是作为住房保障的住房公积金制度在民众购房方面扮演的重要角色[8-9]。但住房公积金普惠功能尚未得到充分发挥,一方面其提高有房无贷并缴存公积金家庭的住房消费水平[10],增强了其进行过度住房消费的意愿。另一方面,对于未购房者这类社会潜在住房消费群体来说,由于自身原因、购买力不足或供给结构滞后等因素的影响,其对住房消费贡献十分不足。其潜在住房消费会随购房意愿、个人特征、经济状况及相关政策制度等外在因素的变动而变动,最终可能转化为实际住房消费者,促进房地产市场经济发展。而住房公积金并未有效改善这类群体住房状况,且公积金的存在一定程度上促进了房价上涨[11]。因此,探讨公积金是否会加剧这些群体的购房负担,进而对购房计划存在负向影响,抑制潜在住房消费需求向实际住房消费的转变具有重要现实意义。

本文从无房者购房愿意、购房期限、购房用途、购房压力四个维度出发,探究住房公积金对无房者潜在住房消费行为的影响,并通过比较分析在一、二、三线及以下城市来凸显公积金制度对其购房计划的影响区域差异性[12-13],以期为住房公积金制度的改革、解决潜在住房消费者住房刚需问题提出政策建议。

1 研究设计

1.1 数据来源与描述性统计

本文所用数据来源于2016年中国住房公积金制度研究的问卷调查,其中样本调查地点包含了北京市、上海市、合肥市等十六个城市,涵盖了一、二、三线及以下的部分城市。根据问卷设计与本文研究的需要,考虑到受访者中未购房群体性别、年龄、工作单位类型以及税后工资等因素的有效性,从1831个总样本中筛选了418个未购房群体作为样本进行分析。

本文旨在实证研究住房公积金制度对未购房者的购房意愿、购房时间、购房用途和购房压力的影响及城市差异,从而了解住房公积金对潜在住房消费的影响,所涉及的变量如表1所示。应变量分别为“购房意愿”、“购房时间”、“购房用途”及“购房压力”。前两个应变量在问卷中对应的问题是未来买房计划,后两个应变量在问卷中对应的问题分别是买房用途和购房压力。本文的解释变量是“住房公积金”。另外,将未购房者的性别、年龄、文化程度、户籍、工作单位类型和税后工资作为控制变量。

在购房方面,不同城市之间存在一定差异。一、二、三线及以下城市中分别有35.96%、26.99%、38.57%的受访者愿意购房。筛选出有购房愿意的样本中有38.60%、71.43%、59.30%的欲购房受访者愿意短期内买房,16.85%、14.72%、17.14%的受访者有购房投资倾向。各线城市无房群体拥有公积金的比例分别为88.76%、57.06%、50.71%,相对于二线以下城市而言,一线城市住房公积金拥有率相对较高。

在个人特征方面,一线城市无房者中男性占比60.67%,未婚占比76.19%;60.67%为大学以上的学历;二线城市无房者中男性、未婚、大学以上的学历占比分别为51.53%、56.98%、57.67%;三线及以下城市无房者中男性占比50.00%,未婚占比60.00%,64.29%为大学以上的学历。且各线城市无房者均较年轻,表明目前存在住房问题的群体趋于年轻化,刚步入社会还未结婚生子的人所占比重会较大。各线城市未购房者中城镇户籍占比分别为70.79%、51.53%、67.14%。上述变量在城市之间均在存在着一定差异。

在工作性质与经济方面,一线城市中有47.19%的无房者就职于政府、事业或企业单位,且有62.92%的受访者税后年收入在10万元以下。二线城市中无房者在政府、事业或企业单位工作且税后年收入在10万元以下的分别占比34.97%、66.87%。三线及以下城市中未购房者中相应的比例分别为35.71%、69.29%。大部分无房者工资普遍较低。

表1 变量界定及描述性统计,%Tab.1_ Variable definition and descriptive statistics,%

1.2 模型设计

Logit模型是一种多变量分析方法,考察若干影响因素(自变量)与分类结果(因变量)的作用关系,可以预测一个分类变量中每一分类所发生的概率[14-15]。鉴于本文因变量的二分类性质,采用logit回归模型来探讨住房公积金制度对未购房者的购房意愿与欲购房者的未来购房时间、购房用途和购房压力的影响及城市差异。文中因变量均是二值变量,选取“不愿买房”、“3年内买房”、“购房投资”及“购房压力小”作为参照组,采用最大似然估计对参数值进行估计,构建模型如下:

将上述logit模型经过线性变换后得

其中:Yi是因变量;Pi表示Yi=1的概率,即“愿意买房”、“未来三年以上买房”、“买房消费”及“买房压力大”的发生概率;xi是自变量,表示影响因变量发生概率的因素,包括是否拥有住房公积金F、公积金缴存比例Fp、性别N、婚姻M、年龄A、文化程度E、户籍R、工作单位类型T及税后工资W;αi表示的是自变量对概率的反应系数;α0代表误差项,表示可能对因变量产生影响的其他因素。

难怪识别不过来。我在达里诺尔湿地拍摄的多张草地照片中,均被“识花君”在一张里认出了至少五种植物。达里湿地并不大,但柳杞苇茅等长草当风雨一过也显着一股莽荡气,一种叫“杉叶藻”的密集植物在湿地群草之上苑若是隆草长墙,成片成片的毒芹(真有毒)则花白可喜,在满目湿绿的暗调中反衬着清新亮色。在看到密草丛间真有水时,才知这湿地果然未必简单,虽然它周边旱地环绕,南面还紧邻着大片的“浑善达克”疏林沙地。

2 实证结果与分析

2.1 住房公积金对未购房者购房意愿的影响

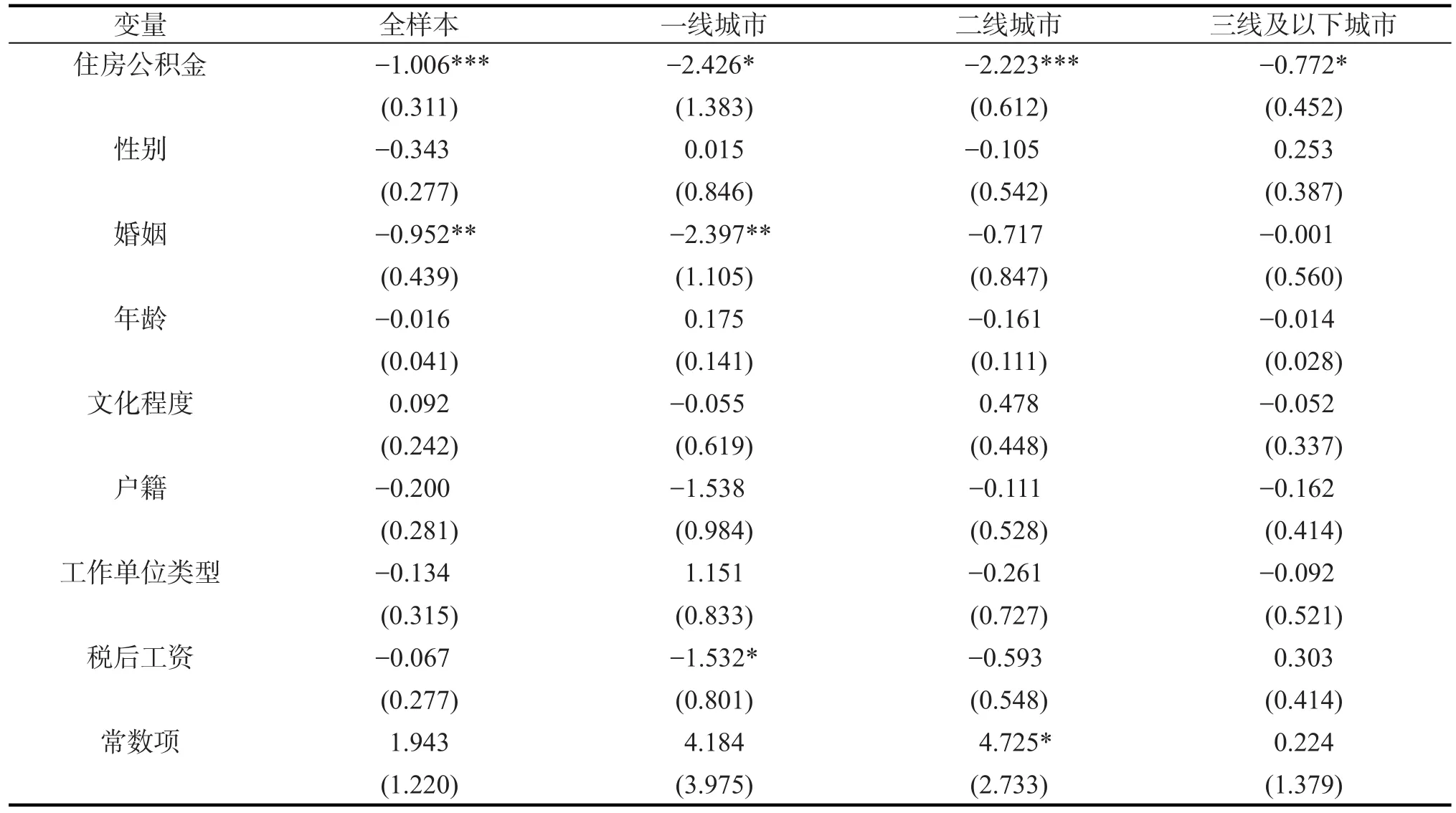

根据本文构建的logit回归模型,分析住房公积金对未购房群体购房意愿的影响,结果如表2所示。在全样本模型中,控制其他变量后,住房公积金对未购房群体购房意愿在10%的显著水平下有正向影响。对于没有住房公积金的人,有住房公积金的无房群体购房愿意更强烈,其愿意买房的发生概率是没有参与公积金者的1.59(e0.465)倍。住房公积金本身就是一种长期住房储金,参与住房公积金制度者不仅可以通过优惠贷款购买、建造自住住房,在满足特定条件下还可以在申请组合贷款,即在申请住房公积金贷款同时又向受托银行商业性个人住房贷款。这种制度虽然没有降低所购住房价格,但其明显降低了拥有住房公积金无房者的购房贷款成本,使其购房意愿更高,提升了参与公积金的群体购房概率。进一步探究,从调查问卷统计了解到超过80%的未购房者的公积金缴存比例均为10%~12%,且对其购房意愿正向影响并不显著(表2)。所以,相对于未购房者住房公积金缴存比例来说,住房公积金的拥有情况对其购房意愿作用较大,对购房意愿分析更具意义。

表2 住房公积金对未购房者购房意愿的影响Tab.2 Influence of housing provident fund on the willingness of non-buyers of purchase housing

不同层次城市购房愿意与住房公积金拥有情况的统计如图1。可以看出,不同层次城市未购房者的购房意愿都较为热切,之间的差距并不大。但各线城市未购房者住房公积金的拥有情况之间的差距却较为明显,一线城市拥有公积金未购房者高达90%,二线城市拥有公积金的未购房群体占比接近60%,三线及以下城市拥有住房公积金的未购房者几乎各占一半。从表2的分样本来看,在一线城市和二线城市中,住房公积金对无房群体的购房意愿是有正向影响的,但并不显著。这可能是源于一线城市的房价较高,长速较快。从中原地产调查数据统计了解到,从2006至2016年这10年,北京、上海、广州、深圳一线城市住宅房价格,分别上升了474%、346%、495%和526%。部分热点二线城市房价涨幅亦明显。尽管一线和部分二线热点城市的未购房者公积金拥有率较高,但这些城市的高房价会攫取了住房公积金的住房福利[16],使住房公积金并不能为无房者购房提供明显的优惠。在三线及以下城市中,住房公积金对未购房者的正向影响在5%的水平下显著,拥有公积金者愿意买房的发生概率是没有参与公积金者的2.48(e0.909)倍。三线及以下城市房价不及一、二线城市,住房公积金对三线城市相对优惠力度高于一、二线城市,能够发挥更大的效用,明显增强了其未购房者购房意愿,促进住房消费。因此,政府需合理掌控住房公积金对各线城市的支持力度,正确引导各线城市房地产市场发展。

图1 各线城市未购房者购房意愿与住房公积金拥有情况Fig.1 The willingness of the non-home buyers in each line and the ownership of the housing accumulationfund

在不同城市规模未购房群体中,控制变量对其购房意愿的影响也不同。性别、文化程度、户籍、工作单位类型及税后工资对无房者购房计划有显著影响。一、二线城市影响较为明显,但三线及以下城市,性别的影响并不显著。相对于低学历者,高学历的无房者更愿意在一线城市购房。在一线城市中,户籍对购房意愿的影响最为显著;在二、三线及以下城市,其影响并不强烈。对于一线城市中不在政府、企业、事业单位工作的个体户等而言,可能由于没有单位分配的免费住房,其会更倾向于购买自有住房。当然,税后工资越高的无房者,对购房也是存在较强的欲望,但在三线及以下城市中,工资的影响效果并不强烈。

2.2 住房公积金对欲购房者未来购房时间的影响

购房意愿是无房者考虑未来购房时间长短的前提,在剔除没有购房意愿的受访者样本的基础上,针对有购房意愿的无房者,基于logit回归模型,住房公积金对欲购房群体未来购房期限的影响如表3所示。在全样本中,控制其他变量后,住房公积金在1%水平下能够显著缩短欲购房者未来购房时间。拥有住房公积金者在3年之后购房的发生概率是无公积金者的0.37(e-1.006)倍,即有住房公积金的欲购房者计划在3年内买房的可能性更大。由于住房公积金能够在一定程度上降低购房者贷款成本,对于有购房意向的人而言,长期与短期购房所需要的额外支出是在可接受范围的,所以会更倾向于短期内买房,提前享受住房利益。

表3 住房公积金对欲购房者购房未来购房时间的影响Tab.3_ Iinfluence of housing provident fund on the future purchase time of prospective buyers

从表3的分样本模型来看,控制其他变量后,在住房公积金的影响下,相对于三线及以下城市,一、二线城市中有购房愿意者未来短期内购房的概率较大,其中二线城市中住房公积金的作用效果最显著。从各线城市拥有住房公积金的欲购房者购房时间占比情况来进一步分析(图2),一线城市与二、三线及以下城市中欲购房者未来长短期购房存在明显差距。一线城市3年以上购房的欲购房者群体占大多数,达58.49%;而二、三线及以下城市大多数未购房群体选择短期内购房,其中二线城市拥有公积金的欲购房群体短期内购房的比例高达89.33%。上述结果表明在各线城市房价与区域优势的双重影响下,房价与区域优势均适中的二线城市中的欲购房群体对购房成本及城市满意度较高,会更倾向于短期内购房。

图2 各线城市购房时间占比情况Fig.2 Proportion of purchase time in all cities

2.3 住房公积金对未购房者购房用途的影响

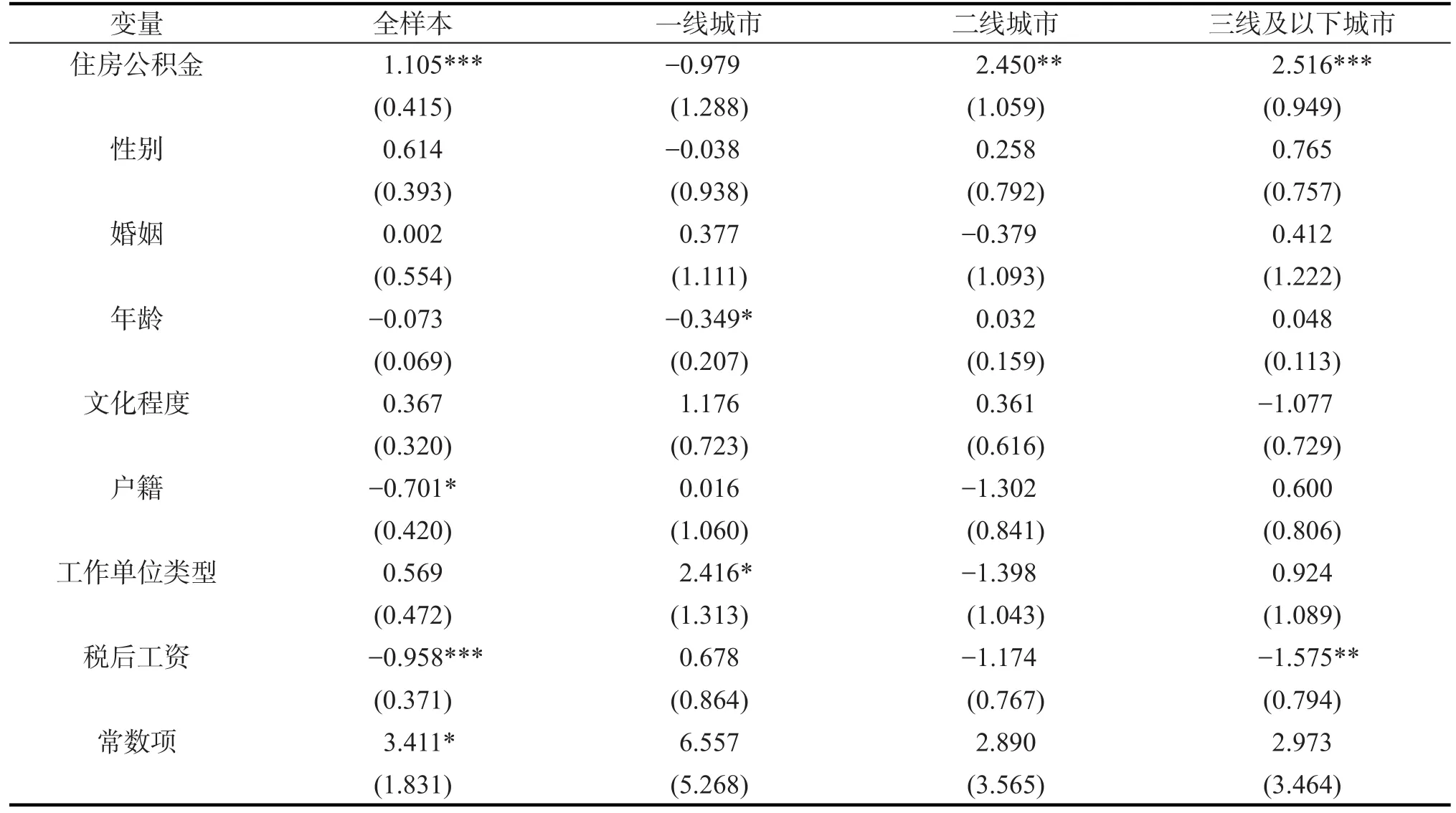

就住房公积金对欲购房者购房用途的影响而言,同样利用logit回归模型,其回归结果如表4所示。在全样本中,住房公积金对欲购房者购房用于消费的目的在1%的水平下存在显著的正向影响,有住房公积金者购房用于消费是无公积金者的3.02(e1.105)倍。

表4 住房公积金对欲购房者购房用途的影响Tab.4 Influence of housing provident fund on the use of housing purchasing by prospective buyers

图3 各线城市购房用途占比情况Fig.3 Proportion of Housing purchase in different cities

2.4 住房公积金对欲购房者购房压力的影响

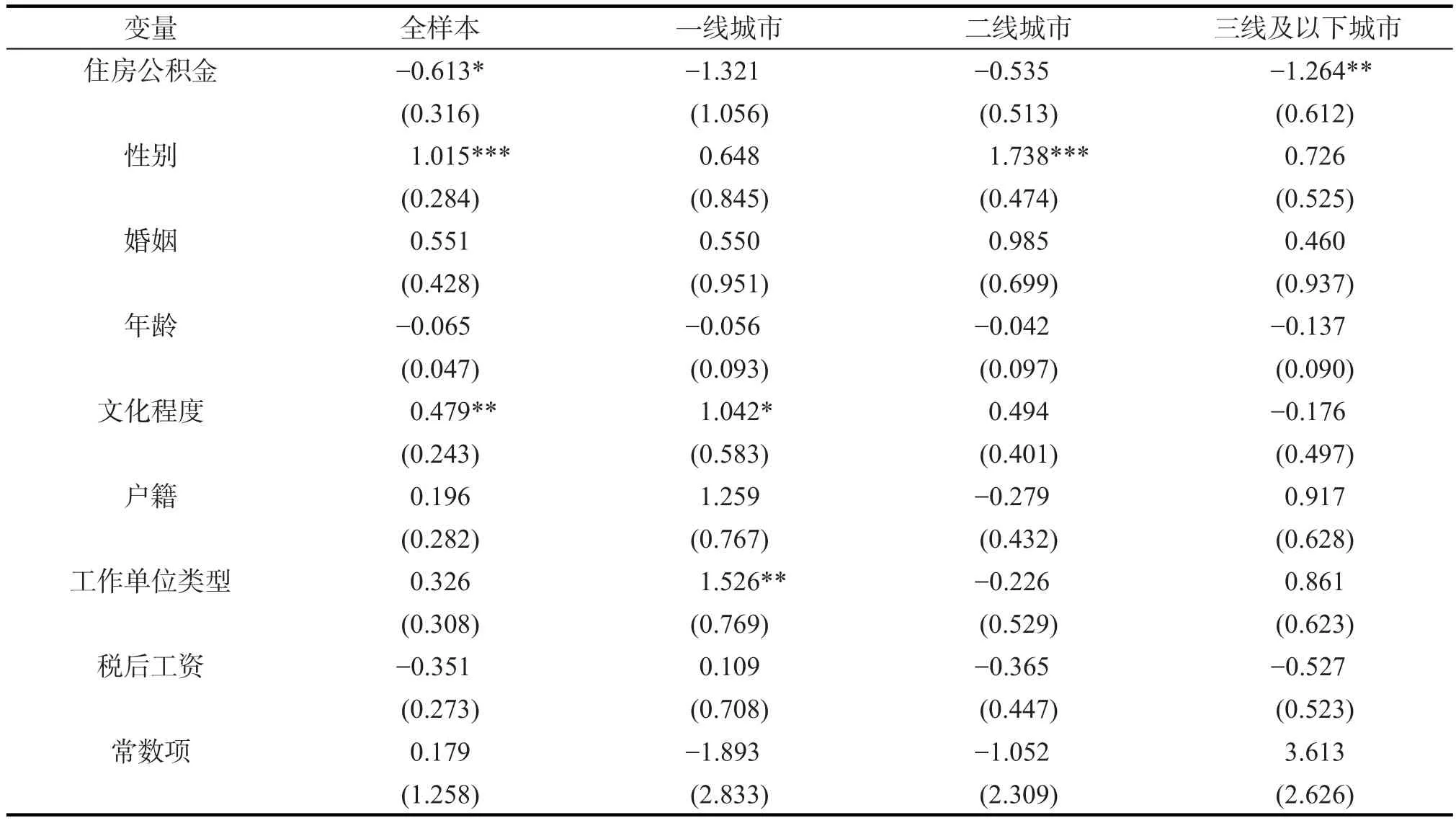

同样针对欲购房者而言,构建logit回归模型,考察住房公积金对欲购房者购房压力的影响,结果如表5所示。在全样本模型,住房公积金对欲购房者购房压力在10%的水平上存在明显负向影响,即住房公积金能够显著的降低有公积金者购房压力。住房公积金为欲购房者提供优惠贷款和资金支持,在一定程度上降低欲购房者的买方成本,因而参加住房公积金制度的欲购房者购房压力能够得到缓解。

表5 住房公积金对欲购房者购房压力的影响Tab.5 Influence of housing provident fund on the pressure of housing purchasing

由表5的城市分样本来看,在一、二线城市中,虽然住房公积金在一定程度对欲购房者购房压力有负向影响,但并不显著。在三线及以下城市中住房公积金在5%的水平下对欲购房者购房压力存在显著的负向影响,即相对没有参与住房公积金者,有住房公积金者购房压力能得到一定的缓解。从各线城市拥有住房公积金的欲购房者购房压力占比情况来考察(图4),可以发现一线城市中有63.53%的拥有公积金的欲购房者仍觉得自身购房压力大,二线城市接近半数该类群体认为购房压力大,而三线及以下城市拥有公积金的欲购房者认为购房压力小的占大多数。上述结果表明,由于近些年来一线城市和部分热点城市房价居高不下并持续攀升,住房公积金对这两类城市所带来的优惠就高房价而言只是杯水车薪。并且三线及以下城市房价相对较低,住房公积金给该线城市的欲购房者带来的经济效益也相对明显,更能体现住房公积金的作用。因此,应该适当调整各线城市住房公积金缴存、提取和贷款额度与条件,平衡公积金的作用效果与支持力度。

图4 各线城市购房压力占比情况Fig.4 Proportion of pressure on housing purchase in all cities

3 研究结论与政策建议

运用2016年中国住房公积金制度研究问卷调查数据,采用logit模型,分析住房公积金制度对未购房者的购房意愿与欲购房者的未来购房期限、购房用途及购房压力的影响及地区差异,从而反映住房公积金对社会潜在住房消费的影响,促进“住有所居”的实现。经研究,得到如下结论:

1)针对全体未购房者而言,购房意愿十分强烈。住房公积金增强了购房意愿,促进短期买房,提高购房消费意图,缓解购房压力。表明住房公积金作为一项住房福利政策,有助于实现未购房者潜在住房需求。

2)住房公积金对不同层次城市的购房意愿与行为存在着明显城市差异。在一、二线城市中,住房公积金并不能进一步加强其购房意愿,无法缓解购房压力,但对短期购房有显著正向影响,其中二线城市对购房消费用途有明显正向作用,一线城市购房投资目的比其他城市较为强烈。在三线及以下城市中,住房公积金对购房意愿与行为作用效果明显。这与我国房地产市场城市特征是分不开的,在我国房价逐步分化的大背景下,住房公积金的福利难以与各线城市房价持平,导致公积金对各线城市的支持力度存在差异,特别是在一线和二线重点城市,三线及以下城市的住房公积金可能对未购房者未来的住房消费作用效果更强。

在当前房地产市场和住房制度不断改革的过程中,住房公积金制度作为一项重要的住房保障制度,应为未购房群体的“安居梦”的实现起积极作用。因此结合本文研究结果,给出以下建议:

1)突破住房公积金属地化封闭经营模式,实现资金流通。未购房群体流动性大,若允许其在非公积金缴存地提取以往缴存的公积金购房,能提高公积金使用效率,更有助于其解决住房问题。

2)执行差别化住房公积金制度。依据房地产市场城市差异性特征,调整一线和二线重点城市住房公积金缴存、提取、贷款额度与条件,加大资金支持,减少公积金资金池大量沉淀,平衡各线城市住房公积金支持力度。

3)落实使用住房公积金租房的政策。在“租购并举”的住房制度持续升温的背景下,对于未购房群体来说,特别是一线和二线重点城市,需要在租赁市场发挥公积金的“互助性”与“保障性”,为其提供租房补贴,帮助一、二线城市未购房者先实现“租房而居”后“购房而居”,逐步完成“住有所居”;使用住房公积金优惠力度刺激三线城市未购房者购房消费,减少房地产库存。

4)落实住房公积金扩面政策。总体而言住房公积金对购房意愿与行为促进效果明显,提高住房公积金拥有率,让无单位编制的未购房者也能享受公积金福利。

猜你喜欢

现代经济信息(2023年20期)2023-09-04 06:58:16

大众投资指南(2021年23期)2021-12-06 05:46:34

法制博览(2021年23期)2021-11-24 22:00:03

投资与理财(2021年8期)2021-09-03 13:47:21

民主与法制(2020年16期)2020-08-24 06:54:42

家庭百事通(2019年7期)2019-08-06 02:45:12

领导决策信息(2017年17期)2017-06-21 09:51:20

中华建设(2017年1期)2017-06-07 02:56:14

中华建设(2017年1期)2017-06-07 02:56:13

绿色中国·B(2015年8期)2015-10-13 08:42:55