研发投入波动对企业业绩的影响

——以安徽省A股上市公司为例

2019-07-11 01:57潘三毛

安徽开放大学学报 2019年2期

潘三毛

(安徽财贸职业学院 大位会计学院,合肥 230601)

一、引言

2018年以来,中国的外部环境发生明显变化,在需求端表现为中美贸易争端不断升级,在生产端表现为中国核心技术被“卡脖子”。尤其是后者,凸显了我国制造业被发达国家锁定在全球价值链底部的被动局面。因此,企业由关注劳动投入转向增加研发投入的重要性和急迫性与日俱增。

从微观层面研究研发投入对企业业绩的影响,向来是学界关注的热点。按照观点不同,主要分成四类:第一类研究认为两者呈显著的正相关关系[1-2];第二类研究认为两者呈显著的负相关关系[3];第三类研究认为两者呈U型关系[4];最后一类研究认为两者没有显著关系[5]。

但是有研究发现,不但研发投入绝对量能带来企业业绩水平的提升或下降,而且研发投入的变动也对企业业绩产生重大影响[6]。由于这一论断提出的时间较晚,相关研究较为缺乏。国外研究方面:Mudambi 和Swift认为企业的研发投入波动呈现“跳跃”特征,因此也将研发投入波动称为“研发投入跳跃”,并发现研发投入的变化与公司业绩水平的提高有关,波动越大、业绩水平越高[7-8]。Swift和Jirásek的研究对该结论提出了质疑[9-10]。前者发现研发投入的变化幅度,无论是正向跳跃还是负向跳跃,都与组织失败的可能性呈正相关。后者研究结果则表明,财务绩效较低的企业研发投资波动较大。国内研究方面:吴建祖和肖书锋的研究表明研发投入跳跃与企业绩效正相关[11-12];贾慧英等的研究表明研发投入跳跃并非越高越好,跳跃幅度与组织绩效呈倒U 型关系[13]。

综上,不难发现,以往涉及企业研发投入波动的研究都默认其类型为“跳跃”波动,但这种波动特征在不同国别案例或区域实践中并不符合实际。原因是,他们通过建立研发投入GARCH 模型,计算GARCH 模型的学生化残差,用学生化残差的最大值作为研发投入波动的取值,并假定其他年份研发投入都平稳变化。但这种做法实际上与现实相悖。我国企业会计准则把企业内部研发分为两个阶段:研究阶段与开发阶段。研究阶段支出偏向探索性的支出,开发阶段支出偏向开发式创新投资。相对于开发阶段支出,研究阶段支出有更大的风险,结果具有很大的不确定性。在会计处理时,前者费用化处理,直接计入当期利润;后者满足一定条件,资本化处理,形成无形资产,分期计入利润。众所周知,企业研发要经历很长时间才能成功,为了平滑收益或满足收益预期的动机,管理者通常会操纵研发支出[14]。因此,研发经费实际上不会在某一年大量投入,而应该是分年逐步投入。既然企业研发投入的波动有其他特征,其对企业业绩的影响与“跳跃”波动影响有何差异?这是本文关注的问题。

基于安徽省A股上市公司2012-2016年财务数据,本文运用面板分位数建立计量模型,检验研发投入波动对企业业绩的影响。发现在考察期间,样本企业研发投入波动与企业业绩的关系与跳跃波动的影响研究结论类似,呈正相关关系。本文可能的新意在两个方面:(1)用标准离差率重新度量了企业研发投入的真实波动,而非以往相关文献基于“学生化残差最大值”的假设波动。(2)重新评估非假设的“跳跃”型研发投入波动对企业业绩的影响,为相关研究结论增添新的实证证据支持。

二、研究假设

技术创新理论认为,技术创新过程划分为“创新构思阶段”“研究开发阶段”“中试阶段”“批量生产阶段”“市场营销阶段”和“创新技术扩散”六个阶段。通常,前三个阶段需要大量的研发经费投入,而后三阶段主要专注于新产品的生产和销售,研发投入较少。并且,企业创新过程的六个阶段循环往复,交织在一起,研发投入呈现阶段性变化。当市场上出现大量与新产品类似的产品,或者消费者的需求发生变动,前一轮研发的好处很快就会消失。为了生存与发展,企业势必要进行下一轮的新产品研发活动。为了做到这一点,企业必须主动管理自己的研发预算,削减落后的项目,增加有前途的项目,这就导致了研发支出的波动和业绩的向好转变和提升。综上,较高的研发投入波动可能说明企业能够积极主动地进行新产品的开发,满足消费者的需求,从而取得先发优势,获得较好的业绩。因此,本文提出如下假设:

企业研发投入波动与业绩正相关。

三、研究设计

(一)数据来源说明

本文选择2012-2016年安徽省A 股上市公司数据,其中,研发投入波动指标用到的数据期间为2012-2016年,其余变量的数据期间为2014-2016年。所有数据进行如下筛选程序:(1)选择属于A股市场的安徽省上市公司,并剔除了股票被ST 的公司;(2)根据中国证监会关于上市公司行业的分类,选取了采掘业、制造业(其中的第4小类石油、化学、塑胶、塑料业、第5小类电子业、第6小类金属、非金属业、第7小类机械、设备、仪表业和第8小类医药、生物制品)和信息技术业这三个行业的安徽A股上市公司;(3)进一步剔除财务数据缺失的公司,最终得到41家安徽省上市公司的财务资料。研发支出波动数据手工计算得出,其他数据均来源于国泰安CSMAR系列研究数据库。

(二)变量选取和说明

1.被解释变量的选择和衡量

学者们经常用总资产净利润率 (ROA)和TobinQ指标衡量企业业绩。在采用TobinQ指标作为衡量组织绩效的代理变量时,很多企业有非流通股存在,资本的市场价值无法准确衡量,而且企业资产的重置成本衡量也存在偏差,TobinQ的计算准确性实际上存在很大疑问。因此本文借鉴马海燕等[15]、唐锦铨[16]、刘海建等[17]的做法,用总资产净利润率(ROA)衡量企业业绩。计算公式为:总资产净利润率=净利润/资产总额平均余额,资产总额平均余额=(本年年初资产总额+本年年末资产总额)/2。

2.解释变量的选择和衡量

如引言所述,“学生化残差最大值”无法准确衡量企业研发投入波动。又因为安徽省41个上市公司研发投入的平均数不相同,所以也不宜采用标准差来比较研发投入的波动性。标准离差率采用相对数的形式,不受平均数不同的影响。本文用标准离差率来衡量研发投入波动,符号为R&Dcv。计算公式为:R&Dcv=SDRD3/Xrd3。SDRD3表示连续三年研发投入的标准差,Xrd3表示连续三年研发投入的平均数。

3.控制变量的选择和衡量

本文主要研究研发投入波动对企业业绩的影响,但企业业绩还受到其他变量的影响。参照Jirásek[10]、吴建祖和肖书锋[11-12]、贾慧英等[13]的文献,将其他影响企业业绩的指标“企业规模(lnSIZE)”“销售收入(lnSALES)”“资产负债率(LEV)”“速动比率(QC)”“营运资金销售收入比(WCR)”作为控制变量。

企业规模(lnSIZE):取企业总资产的自然对数。企业进行研发活动需要大量的资金投入,并且需要承担很大的风险。一般来说,规模大的企业,资金比较充足,抗风险能力也较强。 但是企业规模越大,管理层级也越多,管理的难度也随之增大,还会造成效率低下,从而使企业的业绩下降。

销售收入(lnSALES):取销售收入的自然对数。企业的销售收入如果连年增长,说明有更多的资金流入企业,研发投入需要的资金也较充足,企业的业绩也较高。

资产负债率(LEV):企业的资产负债率越高,说明需要偿还的到期债务越多,用于研发投入的资金就少,企业的业绩也较差。计算公式为:资产负债率=负债总额/资产总额。

速动比率(QC):本文以速动比率来测量组织冗余。速动比率反映企业不受约束的冗余资源,比如多余的营运资本。速动比率可以用来衡量企业流动资产中,有多少资产可以立即出卖用于偿还流动负债的能力。计算公式为:速动比率=速动资产/流动负债,其中:速动资产=流动资产-存货。

营运资金销售收入比(WCR):此指标为营运资金周转率的倒数。企业的营运资金越多,意味着企业总体资产的变现能力强,风险越小。企业的现金流能力越强,企业可投入于研发活动的资金越充裕。但低风险意味着低报酬,收益率也越低。营运资金销售收入比越大,企业业绩越低。计算公式为:营运资金销售收入比=(流动资产-流动负债)/销售收入。

(三)模型构建

综上,建立如下线性回归模型:

ROAi,t=α0+α1R&Dcvi,t+α2lnSIZEi,t+α3lnSALESi,t+α4LEVi,t+α5QCi,t+α6WCRi,t+εi,t

其中,α0为常数项,ε为随机扰动项,α1、α2、α3、α4、α5、α6是系数。下标i表示公司,t表示时间,ROAi,t表示企业业绩,R&Dcvi,t表示研发投入波动,lnSIZEi,t表示企业规模,lnSALESi,t表示销售收入的对数,LEVi,t表示资产负债率,QCi,t表示速动比率,WCRi,t表示营运资金销售收入比。

(四)计量方法

传统回归模型主要关注被解释变量的条件均值,所以无法考察不同分位数下解释变量对被解释变量的影响差别。而Koenker 和Bassett在1978年提出的线性分位数回归理论,用被解释变量的条件分位数对解释变量进行回归,捕捉分布上尾和下尾的特征,得出解释变量对不同部分被解释变量产生的不同影响,有效解决了这个问题[18]。因此,本文采用面板分位数回归模型,考察不同分位数下研发投入波动对企业业绩究竟会产生何种影响。

四、实证结果

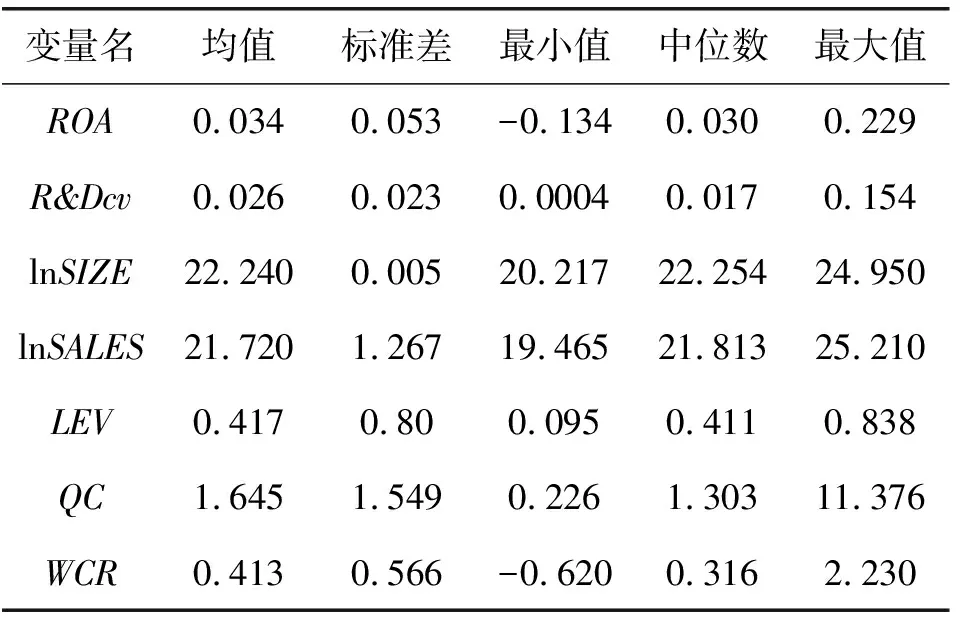

(一)描述性统计

给各变量做一个描述性统计,如表1。从表1可知,企业总资产净利润率的均值为0.034,标准差为0.053,最小值-0.134与最大值0.229之间相差0.363,差额较大,说明安徽省上市公司的总资产净利润率两极分化较严重。研发投入波动的最小值0.000 4和最大值0.154相差0.153 6,标准差为0. 023,表明安徽省的上市公司之间研发投入波动存在一定差距。其他控制变量如资产负债率、速动比率和营运资金销售收入比等,最大值与最小值之间也呈现较大差异。

表1 变量的描述性统计

注:本表根据Stata14.0统计软件的计算结果整理得出,下文各表结果与此相同。

为了对被解释变量、解释变量和控制变量进行相关性分析,本文计算了spearman相关系数,结果如表2所示。从表2变量之间的相关系数可知,绝对值绝大部分在0.500以下,表明这些变量之间并不存在严重的多重共线性。

表2 spearman相关系数表

(二)回归结果

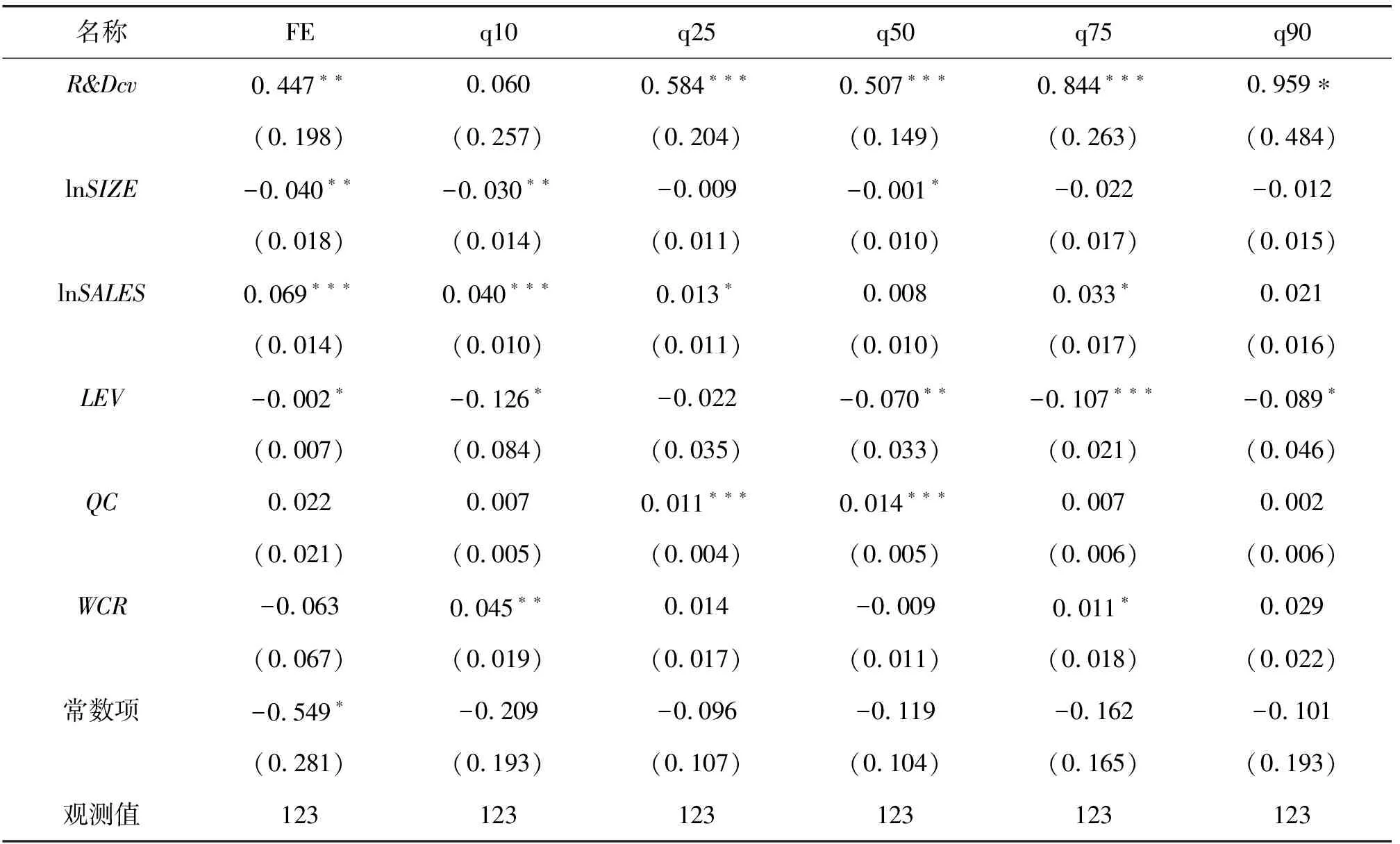

对所收集的安徽省A股上市公司数据进行豪斯曼检验,得到的检验结果P值为0.000,确定选取固定效应模型,回归结果见表3,分析结论作为面板分位数回归的参照。从表3可知,研发投入波动的回归系数为0.447,在5%的置信水平下显著,说明研发投入波动与企业业绩正相关。即研发投入波动每提高1个单位,企业业绩将提高0.447个单位。这个结果验证了本文的假设。

表3 面板分位数模型的回归结果

注:***、**、*分别表示1%、5%、10%的显著性水平。括号中的数字为bootstrap得到的标准误差。

为了更加详细地了解不同分位点上的回归结果,以便提供一个关于条件分布的更完整的统计特征描述,本文采用了面板分位数模型进行估计。本文选择了10分位、25分位、50分位、75分位和90分位五个分位数,以揭示研发投入波动与企业业绩的具体联系,相关结果见表3。

从表3面板分位数回归结果可知,25分位、50分位、75 分位和90分位的回归系数分别为0.584、0.507、0.844和0.959,分别在1%、1%、1%和10%的置信水平下显著。显示研发投入波动与企业业绩存在正相关关系,且回归系数随着分位数的提高呈上升趋势。原因可能是研发投入的波动大表明公司积极主动进行创新,从而提高企业核心竞争力,在竞争中更容易击败对手,获得更大的超额利润。

从表3还可知,不同分位数下所给出的参数估计不一样,说明研发投入波动对企业业绩的影响呈现分位异质性。如表3 所示,虽然在中分位和高分位上,研发投入波动与企业业绩呈显著的正相关关系,但在低分位10分位上,未通过显著性检验。说明低分位企业的研发投入波动对企业业绩没有影响。其原因,可能因为创新需要一定的人力、物力和财力,并承担一定的风险,这些低分位的公司无力承担,所以很少进行研发投入。

对于控制变量,在固定效应模型检验中,企业规模与企业业绩负相关,且在5%的置信水平下显著。可能的解释是,规模大的企业占有的市场份额较大,虽然产品的更新换代十分重要,但这些公司为了避免过早地损害自己现有产品价值,常常放慢创新的速率。而规模较小的企业可能在不断推出新产品,抢占市场份额,所以造成大企业利润率下滑。销售收入与业绩正相关,且在1%的置信水平下显著,说明销售收入越多的企业,总资产净利润率越高。资产负债率与企业业绩负相关,说明企业资产负债率越高,总资产净利润率越低。其余的控制变量不显著。

需要进一步指出的是,研发投入波动的回归系数在固定效应模型估计中为0.447,低于除10分位以外的其他分位数回归系数。可见,如果不使用分位数回归,固定效应模型结果可能低估研发投入波动对企业业绩的影响。

五、结论

综上,本文通过建立计量模型,采用固定效应模型和面板分位数回归模型,利用安徽省41个A股上市公司2012—2016 年的面板数据,实证检验了研发投入波动对企业业绩的影响。研究结果表明:

1.在中、高水平的分位数上,研发投入波动对企业业绩的正向促进作用得到了支持。其中,研发投入波动程度每提高1个单位,企业业绩的提升范围为0.507-0.959个单位。在10分位上,研发投入波动对企业业绩没有影响。

2.对处于不同分位数企业而言,研发投入波动和企业业绩的关系存在显著差异,研发投入波动对总资产净利润率高的企业具有更大的促进作用。

3.若不采用面板分位数回归,仅采用固定效应模型,可能得出不全面的结论。

猜你喜欢

高原山地气象研究(2022年2期)2022-07-08

股市动态分析(2022年9期)2022-05-06

发明与创新(2021年29期)2021-12-05

中国管理信息化(2021年14期)2021-09-18

中低纬山地气象(2018年2期)2018-05-25

中国财政年鉴(2017年0期)2017-07-04

环球市场(2017年4期)2017-04-08

西部论丛(2017年10期)2017-02-23

中国财政年鉴(2016年0期)2016-06-05

现代企业(2015年2期)2015-02-28