MD 公司短期偿债能力分析

2021-09-18 08:36邓晶晶

中国管理信息化 2021年14期

邓晶晶

(西安财经大学行知学院,西安 710000)

0 引言

本文主要以MD 公司为例,并选取人们日常生活中接触较多的美的集团、格力电器、海尔智家和万和电气,将这四家有代表性的家电企业与MD 公司的流动比率、速动比率、现金比率进行对比分析,同时结合MD 公司2017—2019 年的短期和长期偿债能力数据分析MD 公司的偿债能力。

1 相关理论

偿债能力即企业用资产偿还债务的能力,包括长期债务和短期债务。

长期偿债能力指企业用自家的资产偿还其长期债务的能力。企业的长期债务主要包括长期借款、长期应付款、应付债券等。判断企业的长期偿债能力可从还本能力和付息能力进行分析。衡量指标有利息保障倍数、资产负债率等。

短期偿债能力是指企业以流动资产对流动负债及时、足额偿还的保证程度,即企业以流动资产偿还流动负债的能力。企业短期偿债能力的衡量指标主要有流动比率、速动比率和现金比率。

1.1 流动比率

流动比率是指企业流动资产与流动负债的比率,反映企业可在短期内转变为现金的流动资产偿还到期流动负债的能力。流动比率=流动资产/流动负债×100%。其中,流动资产包括货币资金、交易性金融资产、应收票据、应收账款、预付账款、其他应收款、存货等。

流动比率是衡量企业短期偿债能力最常用的指标。一般情况下,流动比率越高,说明企业的短期偿债能力越强,债权人的权益越有保证。按照西方企业的长期经验,一般认为流动比率在2 以上比较适宜。

1.2 速动比率

速动比率表示每1 元流动负债有多少速动资产作为偿还的保证,进一步反映流动负债的保障程度。存货、预付账款、一年内到期的非流动资产及其他流动资产等都属于非速动资产。

速动比率=(流动资产-非速动资产)/流动负债×100%

一般情况下,速动比率越大,表明公司短期偿债能力越强。

1.3 现金比率

现金比率表示每1 元流动负债有多少现金及现金等价物作为偿还的保证,反映公司可用现金及变现方式清偿流动负债的能力。

现金比率=(货币资金+交易性金融资产)/流动负债×100%。

现金比率能真实地反映公司实际的短期偿债能力。该指标值越大,表明公司的短期偿债能力越强。

2 MD 公司的偿债能力

2.1 MD 公司介绍

MD 公司创建于2001 年,是中国民营500 强美大集团的核心企业,也是中国集成灶行业的开创者与领导者。公司于2012年5 月成功登陆中国A 股市场,是集成灶行业唯一的上市公司。

MD 公司专注于集成灶产品,进行现代新型厨房电器的研发、设计、生产和销售。MD 公司致力于打造健康整体智能厨房,围绕集成灶主业,相继开发了橱柜、净水器、集成水槽、电蒸箱、电烤箱、洗碗机等厨房电器。

2.2 MD 公司短期偿债能力分析

2.2.1 MD 公司在2017—2019 年的短期偿债能力分析

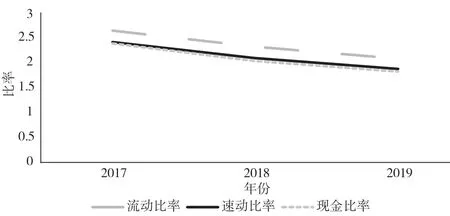

通过对MD 公司2017—2019 年的资产负债进行分析,得出MD 公司的流动比率、速动比率及现金比率,如表1 所示。

为了更清楚地了解MD 公司在2017—2019 年的短期偿债能力,笔者根据表1 绘制出MD 公司的流动比率、速动比率及现金比率的变动图,如图1 所示。

表1 2017—2019 年MD 公司的偿债能力数据

由图1 可知,MD 公司在2017—2019 年的流动比率均大于2,速动比率及现金比率依次降低,但都接近2,这说明MD公司的短期偿债能力在逐渐减弱,但是整体而言,短期偿债能力仍然很强。

图1 2017—2019 年MD 公司的短期偿债能力

2.2.2 MD 公司与同行业的短期偿债能力对比分析

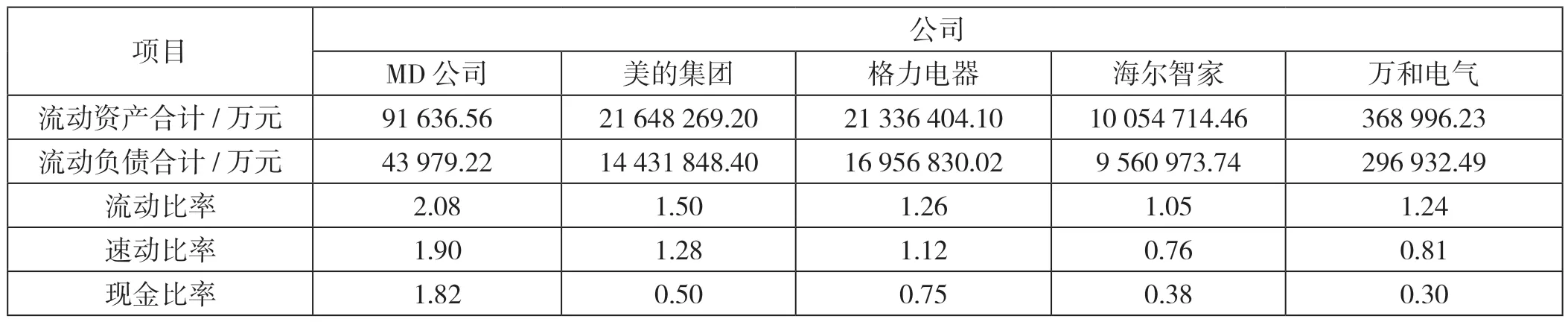

为了更清楚地看出MD 公司的短期偿债能力,笔者将2019年MD 公司的短期偿债能力数据与美的集团、格力电器、海尔智家、万和电气进行对比。通过对MD 公司、美的集团、格力电器、海尔智家、万和电气2019 年的资产负债表进行分析,得到数据如表2 所示。

表2 2019 年MD 公司与同行业企业短期偿债能力数据对比

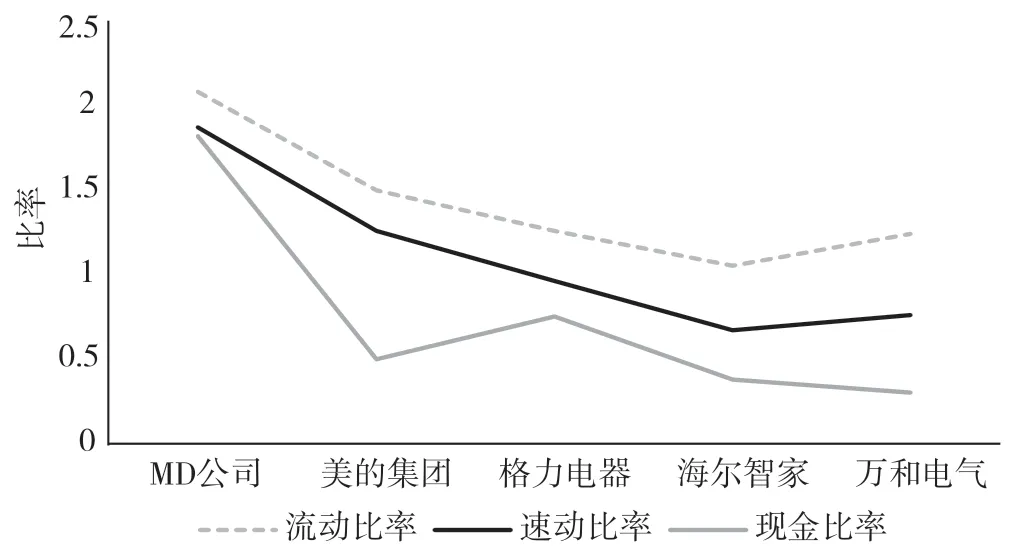

由表2可以看出,2019年美的集团、格力电器、海尔智家、万和电气与MD 公司的流动比率、速动比率及现金比率的变动情况,如图2 所示。

图2 2019 年MD 公司与同行业短期偿债能力对比

由图2 可知,2019 年MD 公司的流动比率、速动比率及现金比率均高于美的集团、格力电器、海尔智家、万和电气。由此可知,MD 公司的短期偿债能力在同行业中略胜一筹,其公司债权人的利益可以得到保障,且通过表1 和表2 可知,MD 公司货币资金占流动资产的比率为87.21%,说明其资金充裕,是一家轻资产型公司,维持竞争力的成本相对降低,经营风险小,短期内没有偿债风险。

3 结语

2017—2019 年,MD 公司的流动比率、速动比率及现金比率依次降低,经分析可知,这是由于MD 公司处于稳步发展的阶段,追求稳步扩张的模式,所以导致流动资产减少。相较于美的集团、格力电器、海尔智家、万和电气,MD 公司的短期偿债能力更优,这和企业经营的产品有关。MD 公司更关注主业的发展,不随意扩张。而同行业的其他企业经营范围较广,需要的资产更多,将会产生更多债务风险。综上所述,MD 公司没有短期偿债风险,是一家不错的投资公司。

猜你喜欢

中阿科技论坛(中英文)(2023年8期)2023-08-25

机电信息(2021年10期)2021-09-10

瞭望东方周刊(2021年5期)2021-03-24

五金科技(2020年6期)2021-01-05

商场现代化(2018年18期)2018-12-21

福建质量管理(2018年14期)2018-07-12

中国市场(2018年15期)2018-06-14

中国财政年鉴(2017年0期)2017-07-04

环球市场(2017年4期)2017-04-08

东北电力技术(2017年1期)2017-02-25