欧普康视股权激励实施效果研究

2021-09-18 08:36闫诗佳耿晓媛

中国管理信息化 2021年14期

闫诗佳,耿晓媛

(黑龙江八一农垦大学,黑龙江 大庆 163319)

0 引言

股权激励是现代企业治理结构的一部分,一方面,辛佩珊(2020)指出,其可以在一定程度上缓解委托代理问题[1]。现代企业所有权和经营权相互分离,使企业的经营者和所有者产生利益冲突,因此管理层可能不会真实反映企业的财务信息。股权激励将管理者的利益与股票市场的反应挂钩,调动企业披露财务信息的积极性,促进企业更加平稳运行。另一方面,Schultz(1961)提出人力资本理论,即随着知识时代的发展,高管凭借自身独特的管理技能和实践经验成为最重要的人力资本,应当享有剩余价值分享权[2]。

股权激励模式方面,目前我国实行股权激励的企业主要采用3 种模式:限制性股票、股票期权、股票增值权。学者刘广生和马悦(2013)认为股票期权激励效果优于限制性股票[3],但是学者李曜(2008)认为我国当前资本市场更适合采用限制性股票[4]。

1 欧普康视股权激励的实施

1.1 公司简介

欧普康视科技股份有限公司(以下简称“欧普康视”)2017 年1 月上市,主要研发和生产硬性角膜接触镜。截至2019年底,公司的布局范围由5 个省份发展至全国。作为高新技术企业,欧普康视实施股权激励,以增加验配师等核心技术人员对企业的黏性,更好地实现企业的战略布局。

1.2 股权激励解锁情况

目前,欧普康视共推出3 次股权激励计划,分别为2017 年、2019 年、2020 年。3 次激励均采用限制性股票的激励模式(见表1)。由于2019 年和2020 年的股权激励计划实施过程中大部分尚未进入解禁期,所以文章对其2017 年的首次股权激励计划进行分析及效果评价。

表1 欧普康视2017 年首次股权激励解锁情况

2 欧普康视股权激励实施效果分析

2.1 股权激励实施前后的财务效果分析

2.1.1 偿债能力分析

从短期来看,2017—2019 年流动比率分别为7.45%、7.21%、7.81%,远高于行业均值(3.9%左右)。2018 年,流动比率略微下降,说明2017 年股权激励制度的实施能够短暂地提高资金使用效率,但并不长久。从长期来看,2017—2019 年欧普康视的资产负债率由11.95%下降至10.47%,远低于行业平均水平(30%以上)。这表明欧普康视在实施股权激励后仍采取非常保守的资本结构,偿债能力较强。

2.1.2 盈利能力分析

2017—2019 年,欧普康视净资产负债率趋势与行业均值相反。2017 年公司上市并推出首次股权激励计划后,净资产负债率逐年增加,说明股权激励计划一定程度上提升了企业的盈利能力和股东收益。2016—2019 年,欧普康视的销售净利率呈逐年下降趋势,并未因股权激励的实施而有所改善。这可能与其近几年的高速扩张有关,导致企业的销售费用增速明显高于营业收入增速。

2.1.3 营运能力

2017—2019 年,欧普康视的总资产周转率呈下降趋势,这可能与近两年公司加快扩张的战略布局有关。2017—2019 年,应收账款周转率行业均值分别为15.34%、14.69%、14.32%,同期欧普康视应收账款周转率分别为10.34%、8.10%、7.40%,呈逐年下降趋势且低于行业均值,二者差距不断加大,表明欧普康视对下游采用宽松的信用期来维持市场份额,回款能力减弱,风险提高,营运能力有所下降,股权激励计划对企业营运能力产生的积极作用小。

2.1.4 发展能力

欧普康视总资产增长率在2017 年达到最值,总体呈上升趋势。2017 年实施股权激励后,总资产增长率大于行业均值,表明2017 年开始实施的各期股权激励方案对企业的长远发展具有重要作用。

2.2 欧普康视股权激励计划公告对股价的影响分析

2.2.1 确定研究事件和事件日

由于欧普康视2019 和2020 年股权激励计划部分尚未进入解禁期,缺乏相应的数据,文章主要研究2017 年股权激励计划的短期市场效应。笔者选取欧普康视股权激励计划草案的公告日,即2017 年8 月16 日作为事件日,记为0。

2.2.2 确定窗口期和估计期

文章选取事件日前后15 个交易日作为事件的窗口期,记为[-15,15]。为了确保结果的准确性,选取了无重大事项发生的事件日前120 天作为估计期,记作[-136,-16]。

2.2.3 计算预期收益率

文章以大部分学者采用的市场模型来确定预期收益率,即Rit´=α+β×Rmt,其中Rit为个股在第t个交易日的实际收益率,Rmt为第t个交易日的市场组合收益率。

利用Excel 做回归分析,求得回归方程:y=2.546 6x-0.000 5,可知回归模型的α和β。然后将事件窗口期[-15,15]的Rmt和α、β代入回归方程,得到事件窗口期内的预期收益率Rit´。

2.2.4 计算AR和CAR

异常收益率(Abnormal Rate of Return,AR)=实际收益率-预期收益率,累计超额收益率(Cumulative Abnormal Return,CAR)为事件窗口期内异常收益率逐日累加。

2.2.5 股权激励计划公告对股价的影响

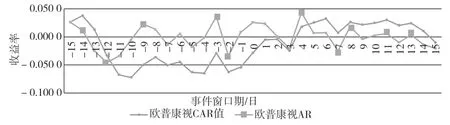

如图1 所示,整个窗口期,欧普康视的异常收益率上下波动幅度较大,在事件窗口期甚至为负值。在事前窗口期,异常收益率和累积收益率从t=-13 开始下跌为负值,到事件公告日当天均有上升趋势;在事后窗口期,异常收益率和累积收益率依然波动幅度较大,但其异常收益率从t=5 波动幅度放缓,逐渐趋于正值,累积收益率从t=4 开始恢复正值。总体来说,对于股权激励公告,市场的反应较为积极,多数投资者对于本次股权激励持支持态度。

图1 欧普康视AR 和CAR 趋势

3 结论与建议

3.1 结论

欧普康视的股权激励虽然在行业排名、市场竞争力等方面发挥了积极作用,但其激励方案还存在一些不足。首先,激励方案的行权考核条件设置过于宽松。2017 年股权激励均超额完成其行权条件。比如,2019 年净利润比2016 年增长了169%,远远超过激励计划设置的80%;考核指标过低,不利于发挥股权激励对企业绩效的积极作用。其次,激励计划考核指标单一。3 次股权激励都只将净利润增长率作为行权条件,无法全面衡量激励对象对公司作出的努力,打击了员工积极性。净利润易被操纵,将产生投机或过度盈余管理行为。最后,股权激励强度不断下降,且高管占比增多。在股权激励规模逐年缩小的情况下,高管在激励总数中的比重却从2017 年的4.35%升至2019 年的9.63%。欧普康视的行业性质要求其拥有大量经验丰富和具有专业基础的核心人才,激励比重分配不平衡不利于提高核心技术人才的工作积极性和稳定性。

3.2 建议

(1)合理制定行权条件,建立多样化的绩效考核体系。首先,由于欧普康视产品需求弹性大,公司应根据外部环境的变化及时调整激励方案,并结合激励对象的特点,制定不同的行权条件,增强个人的努力与行权条件的相关性;其次,业绩考核体系中加入经济附加值(Economic Value Added,EVA)增长率、产品创新率等指标,对原有的考核标准进行细化和分类,避免激励对象产生短视行为。

(2)合理确定股权激励规模和比例。合理分配核心技术人员股权激励比例,使员工的利益与企业利益挂钩,提高员工的主人翁意识,降低核心员工及优秀人才的流失率,从而激发企业各岗位员工工作的积极性,在员工提升自身业绩水平的同时,带动企业整体业绩不断上升。

猜你喜欢

证券市场红周刊(2022年12期)2022-08-11

英语文摘(2021年10期)2021-11-22

人大建设(2018年11期)2019-01-31

商周刊(2018年11期)2018-06-13

中南大学学报(社会科学版)(2017年5期)2017-12-13

——基于SZH的案例研究

滁州学院学报(2017年3期)2017-07-01

发明与创新(2016年34期)2016-08-22