基于DEA-AHP法对新疆农机企业的质量成本评价

2019-07-11 11:49:46袁志峰赵永满李景彬周雪唐永飞

石河子大学学报(自然科学版) 2019年2期

袁志峰,赵永满,李景彬,周雪,唐永飞

(石河子大学机械电气工程学院/西北农业装备重点实验室,石河子 832003)

质量成本是制造成本的重要组成部分,是企业产品与质量水平的经济衡量指标[1],高效的质量成本管理活动能够指导企业提高产品质量、降低生产成本。传统的质量成本理论主要考虑企业内部质量经济性[2],这与市场经济环境脱节,因此越来越多的学者开始对质量成本的管控进行改进和完善。发展农业机械化是建设社会主义新农村的必经之路,对于所有旨在获取足够订单的农机制造企业而言,质量是最核心的竞争要素之一,质量成本的管控是企业管理活动中一个永恒的话题[3],但是农机的消费群体具特殊性[4],针对农机企业的质量成本管理活动,不能只聚焦于企业内部的成本节约,更应关注影响产品质量的外部因素。因此,对农机企业进行质量成本研究至关重要。

20世纪50年代,美国质量专家Fdigenbaum提出了质量成本的概念,主要包括预防成本、鉴定成本和损失成本[5]。近年来,许多学者针对企业的质量成本管理进行了大量研究。例如,林万祥以实施质量责任会计为突破口,将质量成本管理作为全面质量管理和经济责任制相结合的管理手段,该方法能使企业以最低的质量成本满足社会对产品质量的需求,但该方法过分依赖财会部门对责任的划分[6];汤晓东对物流成本管理在农机企业中的问题和对策进行了研究,认为物流成本已成为一个重要的战略决策资源,设计了企业实施基于作业的物流成本目标控制系统,但是只适用于物流业比较发达的城区[7];舒彩霞从价值链理论出发,提出了效用成本综合分析法,该方法克服了传统的质量成本分析法一味追求质量,忽略了成本的缺陷,但该方法涉及到消费者的消费意愿,具有不确定性[8];王珏建立了覆盖全过程的价值链质量成本控制体系,结果表明该方法具有良好的实用性和有效性,但该方法涉及的财务内容太多,计算复杂[9];郑蓓蓉通过探究顾客满意度在质量成本中的潜在作用,提出了企业质量成本与顾客满意度均得到优化的方法和双赢策略,但该方法主观性太强,具有不确定性[10];尚珊珊基于PAF思想建立了质量成本模糊神经控制器,该方法能够对财务中每一个明细科目进行分析,找到影响质量成本实施效果的主要科目,但是所需数据量大且账目分类较复杂[11];张磊结合精益生产理念,从产品的成本因素、人员参与度等方面对农机企业的精益化生产进行了探讨,他认为采用全面质量管理,全员参与是农机企业做大、做强的有效途径,但是要求有较强的质量管理文化[12]。

综上所述,目前对企业进行质量成本管理的研究,大多数方法都依赖于财会部门的责任分解,所建立的模型和系统太复杂,难以进行普及;研究方法上多偏向于单纯地采用主观评价法或客观评价法,没有将两种方法有效结合。虽然已有学者将DEA(Data Envelopment Analysis)应用于新疆高等教育的投入效率分析中,但是不能适用于新疆农机企业[13]。本文结合DEA与AHP(Analytic Hierarchy Process)法对新疆农机企业的质量成本进行研究,能够客观地对企业质量成本投入效率进行评价,同时突出管理者的主观偏好,为新疆农机企业的质量成本管理活动提供合理的改进意见。

1 建立DEA-AHP模型

DEA是一种数学规划方法,可用来评价具有多投入和多产出的决策单元(DMUs)间的相对效率,运用DEA法进行评价活动时具有较好的有效性,但其忽略了主观评价偏好。

AHP评价法能够把复杂问题中的各个因素通过划分为相互联系的有序层次,可操作性较高,但其通过实践经验和主观意向对因素的重要度排序,单纯地使AHP缺乏可信度;DEA与AHP方法各有优劣,将二者进行结合可有效地提高评价效率。

(1)确定输入、输出指标。

质量成本涉及的指标较多,需要根据企业质量成本实施现状,对质量成本相关内容按所属范畴进行分类、计算。

(2)建立DEA模型。在生产规模报酬不变时使用C2R模型,实际研究中会加入松弛变量s+、s-和阿基米德无穷小量e,决策单元效率评价指数关系式为:

(1)

其中:Xs表示第s个决策单元的投入指标;Ys表示第s个决策单元的产出指标;θ为综合效率;通常取ε=10-6。

当θ=1,s+=0,s-=0时,表明DMUs是DEA有效;当θ=1,s+≠0,s-≠0时,表明DMUs是弱DEA有效;当θ<1时,表明DMUs为非DEA有效。

(3)构建层级结构。对所研究问题进行结构模型建立,并将问题层次化,主要包括目标层、准则层和方案层。目标层指所要实现的目标,准则层指影响目标的各指标,方案层指可实现的办法。

(4)构建正反矩阵。对目标中的指标进行两两比较,取全部指标中的任意两个指标xi和xj,用矩阵X=(xij)n×n来表示对比结果,具体如下:

(5)层次排序及一致性检验。对同一层次上的因素进行相对重要性排序,并计算出各指标的权重值,之后进行总的权重排序,同时对单准则下的权重值进行一致性检验。

(6)构建DEA-AHP模型。DEA法衡量了质量成本的效率变化,AHP法突出了管理者的主观决策偏好。DEA的产出指标与AHP的方案层是整个评价体系的核心,应用加权法可将两种方法联系起来,进而构建成新疆农机企业质量成本管理的DEA-AHP评价模型,公式为:

(2)

式(2)中:A为综合评价所得值;k为参与评价的人数;αi为第i位决策者的主观偏好系数,可取[0,1]任意实数;y为AHP法所得评价值;θ为DEA法所得评价值。

2 新疆农机企业质量成本实证研究

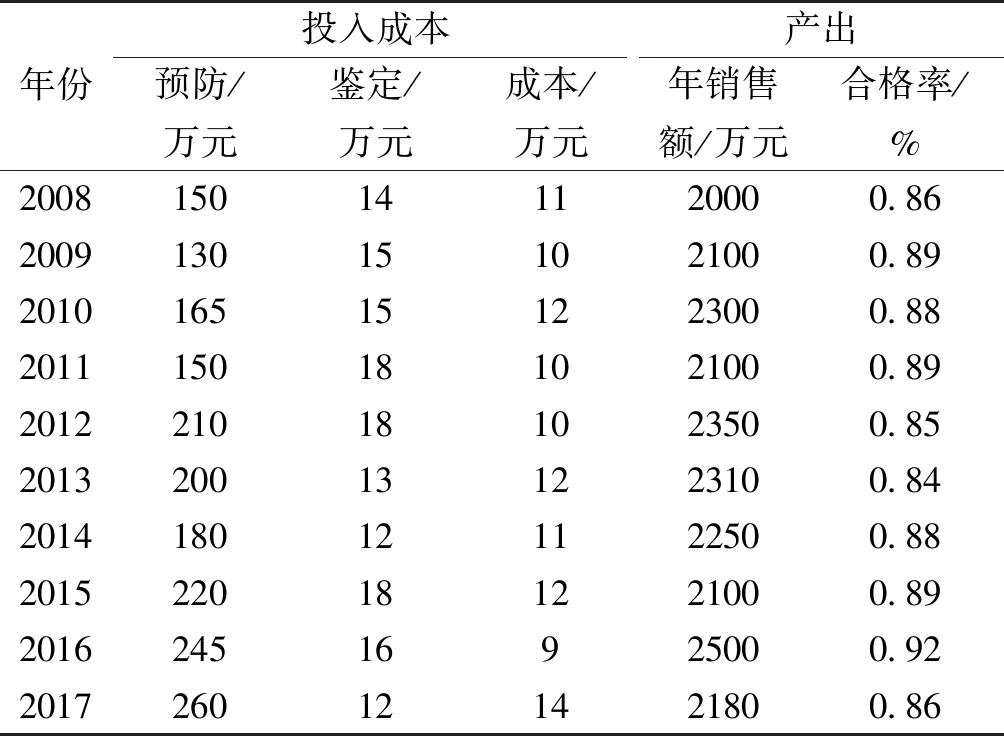

在遵循DEA和AHP法指标选取原则的基础上,针对新疆农机企业的质量成本管理研究,考虑到数据的可获取性,本文将成本投入作为DEA投入指标,质量合格率及年销售额作为产出指标。成本投入包括预防成本、鉴定成本和损失成本;质量合格率要求农机及大型农机具售卖后一年内无任何故障。

2.1 效率值研究

新疆拥有规模以上的农机企业有16家[14],本文基础数据从石河子一家规模以上的农机企业采集,采用该企业2008年到2017年的财务数据。为了便于数据采集,将数据分为静态数据和动态数据两大类[15]。静态数据是质量成本管理活动中相对固定不变的数据,如质检人员薪酬、每年新技术购买费用;动态数据是随着质量问题的出现而改变的数据,如残次品损失、售后服务费等。按照成本组成范畴,将各费用划分入预防成本、鉴定成本和损失成本。建立DEA质量成本投入/产出指标体系如表1所示。

表1 DEA质量成本投入/产出指标Tab.1 Quality cost input / output index of DEA

以2008年投入/产出结构为例,求解如下。

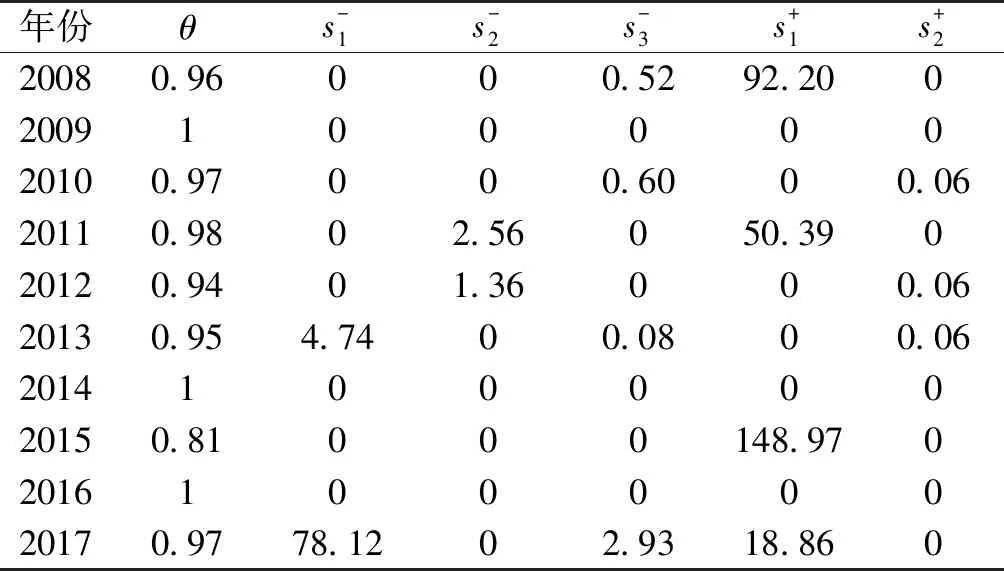

利用LINGO软件对DEA模型求解,所得结果如表2所示。

表2 DEA计算结果Tab.2 Calculated results of DEA

2009年、2014年及2016年的综合效率值为1,变量均为0,为DEA有效,说明这3年企业的质量成本管理较优,投入和产出的效率较高,位于生产前沿;而剩下7年的综合效率值不等于1,说明这7年在质量成本的投入和产出结构不太合理,有一定的改进空间,其中2015年的效率值最低,为0.812。

由表2可知:预防成本呈明显的快速增加趋势,但是其对年销售额和合格率影响较小,经过调研分析发现,预防成本中所包括的每年新技术购买费用因为市场变化而逐年增加;从计算结果可知,在超出一定的投入、产出结构比后,并不是投入越多,产出效率越高,如2014年的质量成本总投入比2013年少,但是效率却更高;预防成本的变化对效率值影响较小,如2011年和2012年,在鉴定成本和损失成本不变的情况下,预防成本增加了60万元,合格率只增加了0.04,效率值降低了0.04;鉴定成本的变化对效率值得影响较大,如2013年和2015年,在预防成本和损失成本差不多的情况下,鉴定成本增加了5万元,效率值降低了0.14。

每年质量成本的投入有一定变化,这与企业管理者的决策偏好有关,可利用AHP法对每年的质量成本效果进行排序。

2.2 决策偏好研究

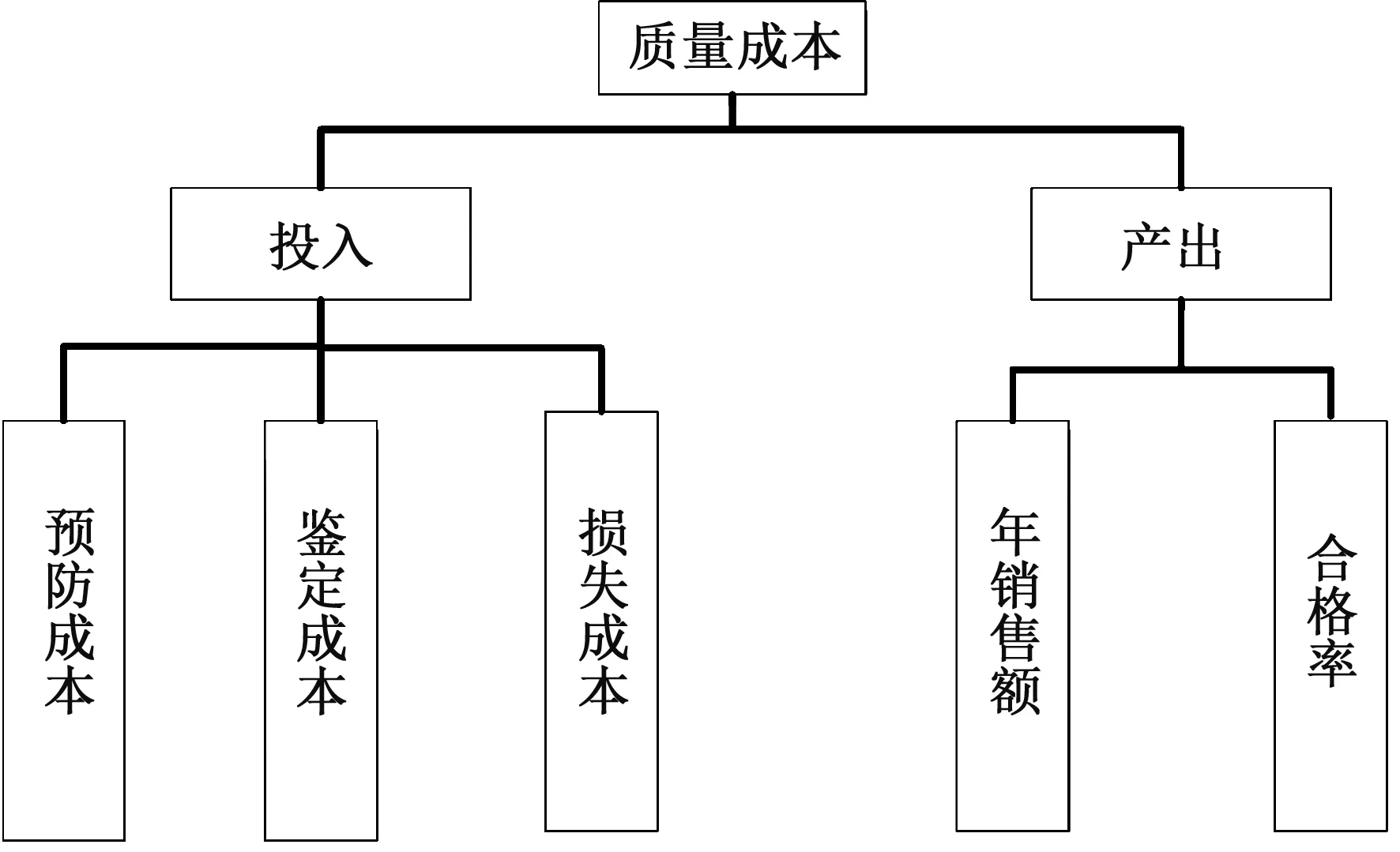

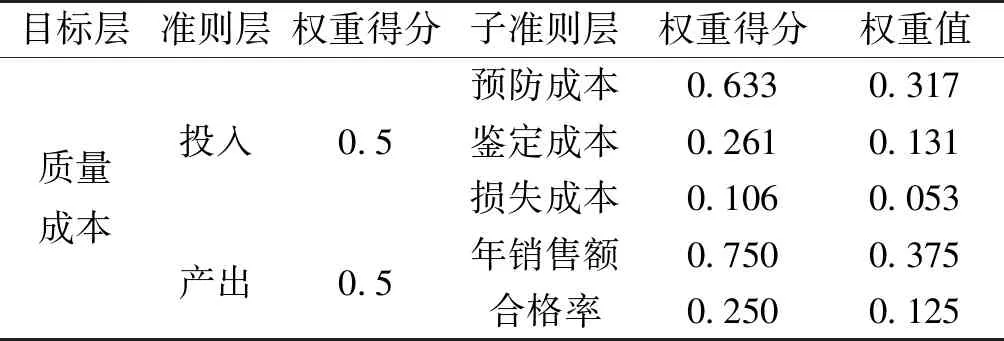

按照质量成本将问题层次化,目标层为质量成本,准则层为投入和产出,方案层则是每年的预防成本、鉴定成本、损失成本、年销售额和合格率。所构建的层次结构如图1所示。

图1 质量成本层次Fig.1 Level of quality cost

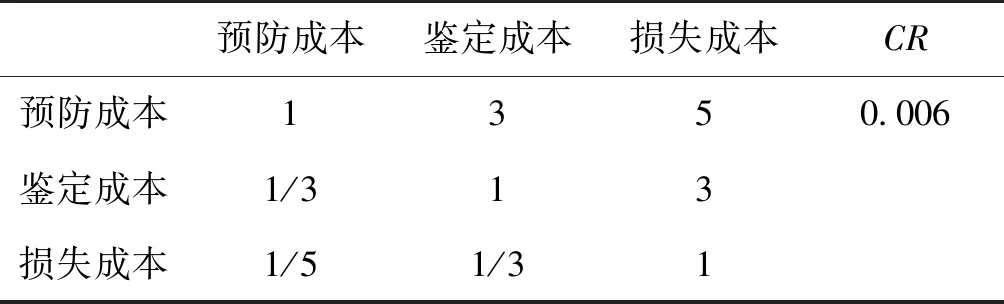

在实际研究中,利用判断矩阵表对企业管理人员进行调查,先得到投入和产出的准则层特征向量ω=[0.5,0.5],得到子准则层的判断矩阵如表3、表4所示。

由表3、4可知,判断矩阵的CR值均小于0.1,满足一致性检验,所得到各因素的权重值如表5所示。

表3 投入指标判断矩阵Tab.3 Identify matrix of input index

表4 产出指标判断矩阵Tab.4 Identify matrix of output index

表5 各指标权重值Tab.5 Weight value of each index

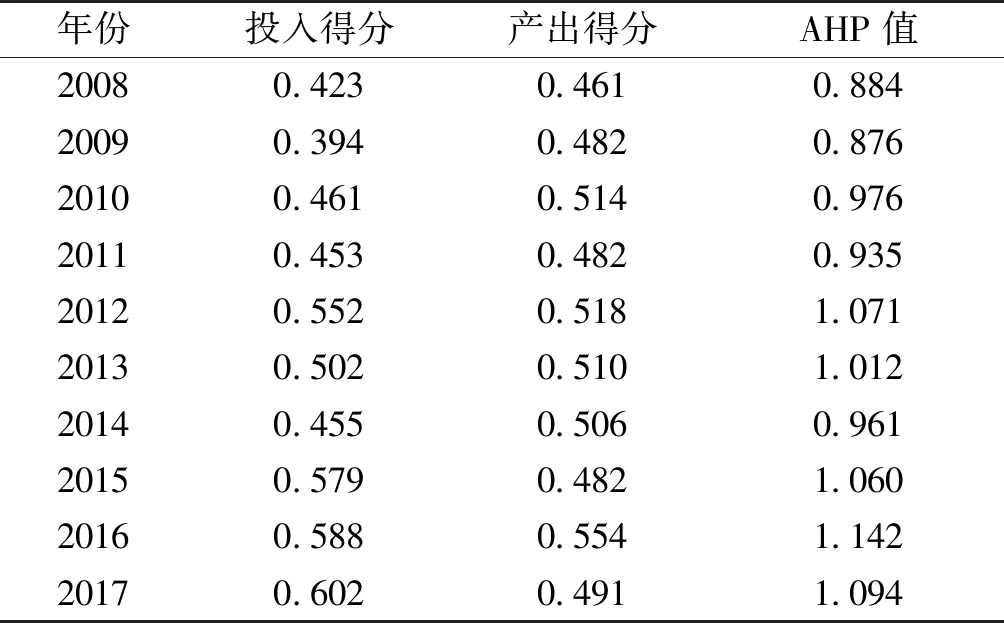

为减小因AHP与DEA评价机理不同而造成的评价值差异,本文将各指标的量纲归一,以每年各指标所占对应子准则层的比例为样本指标,所得AHP评价值如表6所示。

从表6可以看出,2016年、2017年和2012年的AHP评价值较高。此结果的权重分配带有一定程度的主观性,为了使研究结果更加科学,需将DEA与AHP相互结合。

表6 AHP评价值Tab.6 Evaluation value of AHP

2.3 DEA-AHP实证研究及分析

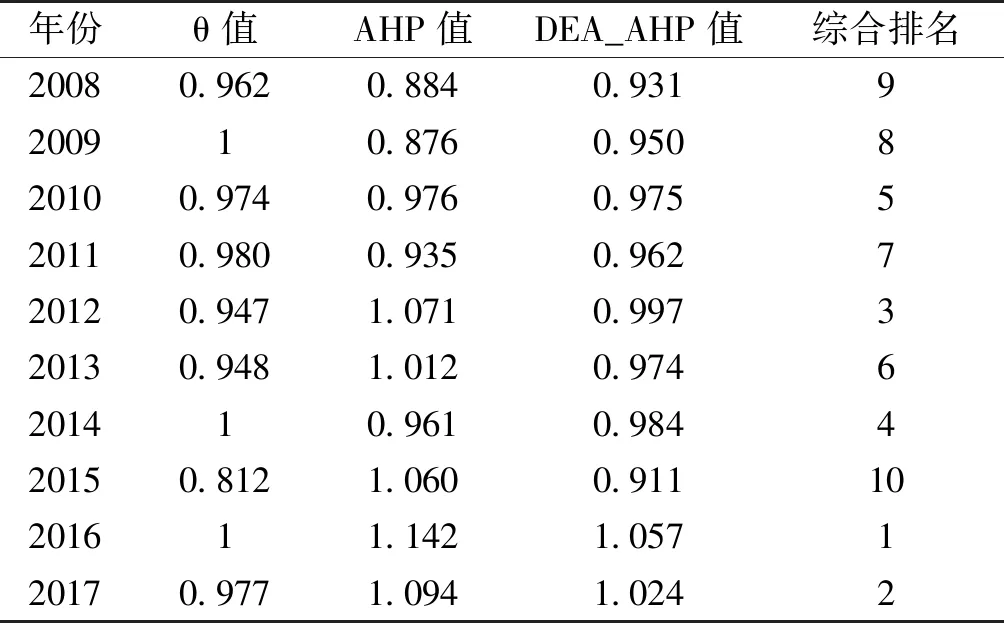

利用公式(2)所建立的DEA-AHP计算方法,对10位企业管理者进行主观偏好咨询,通过加权计算,得出综合评价值如表7所示。

表7 DEA、AHP、DEA-AHP综合评价值Tab.7 Comprehensive evaluation value of DEA、AHP、DEA-AHP

在这10年的决策单元中,近几年(除2015年外)的综合排名普遍靠前,对农机企业的质量成本管理具有极其重要的参考意义。具体分析如下:

(2)由于没有建立稳定的供应商供货渠道,新疆农机企业需每年从不同地方购买新技术,这使得每年的预防成本快速增加,无形增加了企业的制造成本;由于投入和产出并不是单纯的线性关系,多余的投入并不会带来更高的产出,管理者单纯地增加预防成本、鉴定成本或损失成本都是不对的,选择合理的投入/产出结构有利于提高新疆农机企业的质量竞争力。

3 结论

(1) 选择合理的投入/产出结构。在维持现有产出的水平下,寻求最优质量成本活动要做好内部的结构平衡,企业可以选择DEA_AHP法对质量成本管理进行评价,发现投入/产出结构所存在问题并积极改进,能够提高新疆农机企业的质量竞争力。

(2) 建立稳定的供应商渠道。供应商的选择是质量成本管理活动中的重要环节,企业只有充分考虑到本企业的实际需求和战略目标,建立稳定的供应商渠道,有效地降低质量成本,才能不断提高企业的质量竞争力,真正地“做大,做强”。

(3)建立先进的质量成本管理体系。近年来,新疆农机企业在发展现代农业的背景下快速发展,但是忽视了质量成本管理活动对企业的影响。通过建立先进的质量成本管理体系,提高产品质量,降低投入成本,是增强企业竞争力的有效途径。

猜你喜欢

四川农业与农机(2022年4期)2022-08-31 07:54:42

今日农业(2021年4期)2021-11-27 08:41:35

甘肃教育(2020年14期)2020-09-11 07:57:42

中国化肥信息(2019年5期)2019-06-25 00:52:30

时代英语·高二(2015年1期)2015-03-16 00:08:11

丝绸之路(2014年9期)2015-01-22 04:24:46

中国卫生(2014年11期)2014-11-12 13:11:32

散文百家(2014年11期)2014-08-21 07:16:42

体育师友(2011年2期)2011-03-20 15:29:29

新疆人文地理(2009年7期)2009-09-29 09:56:14