房地产企业财务风险及其应对策略研究

2019-06-06 01:20朗娇娇张文娟金甲甲

阜阳师范大学学报(自然科学版) 2019年2期

朗娇娇,张文娟,金甲甲

(阜阳师范学院 商学院,安徽 阜阳 236037)

过去的十几年,我国房地产行业的生产总值平均每年增速都在20%以上,也正因如此房地产企业数量一直呈增加态势。事实上,大多数房地产企业实际利润的增长幅度却小于营业收入的增长幅度,部分房地产企业还存在一定程度的亏损。再者,国家为了稳定社会秩序,对房价进行宏观调控,已经陆续为买房增加了许多附加条件,并在全国各城市颁布了不同程度的限购政策。所以,当前的房地产行业处于发展的十字路口,是扩大规模还是缩小规模,尚未可知。已有文献研究表明,房地产行业的财务风险总体来说还是可控的。而营业收入、经营现金流量比率、成本费用利润率是引起房地产企业财务风险的重要因素。本文选取在沪深交易所上市的我国26家房地产上市企业2012-2017年的数据,作为本次研究的初始样本。旨在通过实证数据分析,找出该行业近些年规模和收益下影响企业财务风险的因素,试图一定程度上为其继续稳健经营、规避财务风险提供一些建议和参考。

1 相关研究

Wilier等最先提出了风险和企业风险的概念,Mobley等人、美国风险管理年会、Porter都一致认为企业风险的形成与财务管理是分不开的。Choate比较了治理成本对企业债务融资和股权融资的重要性。公司的管理人员必须决定是经营还是清算公司[1]。Filbeck等提出从公共政策的角度来看,发现自然资源敏感行业的资产利用与债务水平之间存在正相关关系[2]。郭伟认为房地产企业作为资金密集型企业,财务风险也在日益增加[3]。Goodhearted等认为房地产市场与银行信贷的关系密切,房地产市场的过度膨胀会对金融稳定造成非常严重的影响[4]。龙胜平等人根据我们房地产企业的自身特点及国内宏观经济环境的特点,首次以Logistic回归分析和主成分分析相结合的方法构建房地产企业财务预警模型[5]。欧国良等人结合房地产行业的特征并选取了多个财务指标,基于因子分析法构建了财务风险预警模型[6]。赵飞飞认为房地产企业财务风险之所以存在,原因之一就是企业的负债率过高。同时,在市场竞争的影响下,许多开房地产发企业经常为了提高竞争力而增加销售成本,从而产生了财务风险[7]。周剑涛实证分析认为,房地产企业不兼顾可持续增长率,长时间保持经济高速增长并且伴随这高资产负债率,会使企业处于高度财务风险危机中[8]。崔学刚等人认为企业资产的超速增长会增大其发生财务危机的概率[9]。余海林根据目前房地产企业面临的经营形势,介绍了房地产企业财务分析和风险预警的单变量和多变量指标预警方法,提升企业运营能力和抵抗财务风险的能力,这对促进房地产行业的健康可持续发展具有重要意义[10]。苗雨君等建立多元回归模型分析得出公司的偿债能力、资产规模以及资本结构对房地产行业上市公司财务风险影响比较大[11]。何婧莹认为财务杠杆的使用虽然在一定程度上可以给企业带来多种效益。但是在国家对房地产密集监管的背景下,一旦资金链断裂,企业的日常经营就会受到较大影响。此外,在当前的经济背景下,若缺乏对现金流的关注,必然会给企业自身的进一步发展带来巨大的风险[12]。刘晓宁等基于可持续增长的视角,利用财务战略矩阵理论对房地产上市公司进行分类,实证分析其财务战略现状。研究发现,大多数房地产上市公司存在过度投资的行为[13]。许乐媛通过实证分析论证认为,房地产企业为了实现快速增长就需要大量的资金支持,而由于受到融资方式的限制,常常会以举债的方式获取资金,这一举动无形提高了企业的财务杠杆系数,增加企业财务风险[14]。熊婷等人通过对2006-2011年中国房地产上市企业为对象,研究发现房地产行业对债务融资的依赖性较强[15]。顾建霞认为通过向银行借贷的方式筹集资金,是我国房地产企业主要的筹资方式,且负债比重较大[16]。张煌强认为我国当前已有文献大多数都是从全国的角度出发,来分析房地产企业的风险。这样不仅对具体区域的房地产企业的关注有限,而且对上市房地产企业的财务风险关注度也稍显不足[17]。梁晓琳等利用线性模型和分析回归的方法,验证了总资产与营业收入的线性关系[18]。

通过分析,可以发现之前的学者也都肯定了企业存在不同程度的风险,并通过不同的实证数据建立分析模型,对房地产企业的财务风险进行研究。结果不仅验证了我国的房地产行业财务杠杆水平较高这一事实,而且证实了房地产市场的波动对我国经济稳定会产生很大影响。以上文献对于房地产企业营业收入与资产的关系研究较少,本文通过对我国近六年来房地产企业的营业收入与总资产的关系研究,提出处于目前形势下的房地产企业控制公司财务风险的措施和建议。

2 相关假设

房地产行业的建设周期长导致资金的回收周期长,对房地产企业的经济和经营实力都是较大的考验。因此对房地产企业而言,若房屋销售速度快,则资金周转快,反之,资金周转缓慢,进而可能给房地产企业的发展带来不利的影响。资产作为公司生产的必要元素,并借由此而赚取的更多的资产,即为公司的收入,所以总资产与营业收入之间一定会呈现某种程度的线性关系。总之,房地产企业的前景如何,主要在房屋销售情况(即营业收入),在一定程度上极大的影响房地产企业的发展规模(即总资产)。基于以上内容,提出假设:

H01:房地产上市公司的营业收入与总资产呈正相关的关系。

经营现金流量比率,即经营活动产生的现金流量/流动负债。总资产的增加,则要求资金的投入和规模的扩大。如果房地产企业没有多余闲置资金支持,极有可能会通过多种方式筹集资金,这样会使流动负债总额增加,导致经营现金流量比率指数将变小。根据以上分析,提出如下假设:

H02:房地产上市公司的经营现金流量比率与总资产呈负相关的关系。

成本费用利润率即房地产企业一定会计期间的利润总额/成本费用总额(即营业成本、营业税金及附加、销售费用、管理费用和财务费用的代数和),如果房地产企业意图扩张其规模,那么总资产的增加势必会使各项成本开支的增加,这样的话,成本费用利润率指数会随着总资产的增长而有所减少。据此,提出如下假设:

H03:房地产上市公司的成本费用利润率与总资产呈负相关的关系。

3 研究设计

3.1 样本的选取和数据筛选

本文选取了沪深两市的124家房地产上市企业2012-2017这六年的数据,作为本次的研究的初始样本,为了保证数据的真实性和研究结果的可靠性,对已有样本进行了筛选,遵循以下原则:(1)删除ST类公司数据;(2)删除样本年度数据有缺失的企业数据;(3)删除并非以“房地产开发”等相关业务为主营业务的企业的数据。最终确定了26家房地产企业的数据作为本文的研究样本。本文的数据来源为CSMAR和新浪财经。数据的处理是借助Excel、SPSS22.0完成。

3.2 变量设计

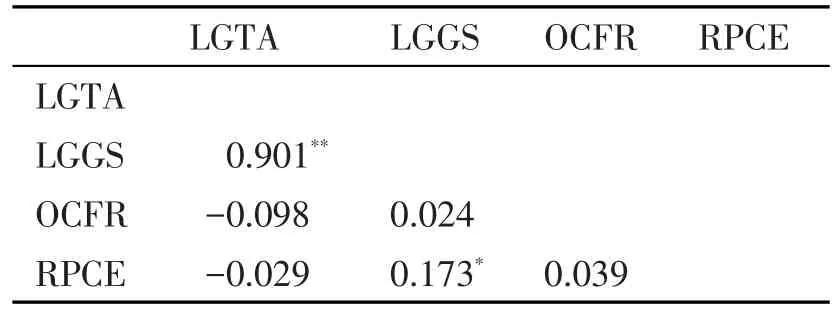

根据上文假设,为了研究总资产与营业收入、经营现金流量比率和成本费用利润率三个变量间的关系,考虑到总资产和营业收入的数字过大,因此分别对总资产和营业收入取对数,通过研究总资产对数和营业收入对数之间的关系来反映总资产和营业收入之间的关系。本文涉及的变量、符号和含义如表1所示。对这4个变量做相关性检验,排除不可行的变量,结果如表2。

表2中相关性分析的结果显示,总资产对数(LGTA)与营业收入对数(LGGS)在置信度是0.01上高度相关,因此可以考虑将LGGS作为自变量。经营现金流量比率(OCFR)与营业收入对数(LGGS)的Pearson相关系数|r|=0.024,说明这两个变量间仅呈现微弱相关;RPCE、LGGS的Pearson相关系数|r|=0.173,也呈微弱相关;经营现金流量比率(OCFR)与成本费用利润率(RPCE)的相关系数|r|=0.039,呈微弱相关。LGGS、OCFR以及RPCE之间不存在多重共线性问题。又因为OCFR和RPCE与LGTA的相关程度很低,因此可以将OCFR和RPCE这两个变量作为控制变量。

根据相关性检验的结果,确定因变量、自变量和控制变量,并建立回归模型:

(1)因变量。本文选取总资产对数指标作为因变量。总资产是指房地产企业拥有或控制的、能够带来经济利益的全部资产,包括流动资产、长期投资、固定资产、无形及递延资产、其他长期资产、递延税项等。因此,总资产是可以全面的反应房地产企业的发展规模的财务指标。

表1 变量的含义

表2 相关性检验

(2)自变量。本文将营业收入指标作为研究模型的自变量。选取营业收入作为自变量的原因,一是营业收入占总资产的比率以反房地产应企业的销售情况,从而判断是否继续这项投资;二是,当前许多房地产企业都过度的追求营业收入量,而忽视成本等其他相关财务指标。因此本文在研究营业收入占总资产的比率变化情况的基础上,对企业的发展速度和方向给出一些建议。营业收入对总资产的影响是不言而喻的,其占比变化也是有迹可循的。

(3)控制变量。以前研究多以现金流水平、规模大小、成长能力、营运能力和资产结构等指标作为控制变量。本文将经营现金流量比率以及成本费用利润率两个指标作为本文研究的控制变量。

综上所述,本文选取了总资产对数作为因变量,以营业收入对数作为自变量,经营现金流量比率、成本费用利润率作为控制变量。建立回归模型如下:

其中β0为常数项,β1、β2、β3分别是营业收入对数(LGGS)、成本费用利润率(RPCE)和经营现金流量比率(OCFR)的比例系数,ε表示误差。

4 实证结果分析

4.1 描述性分析

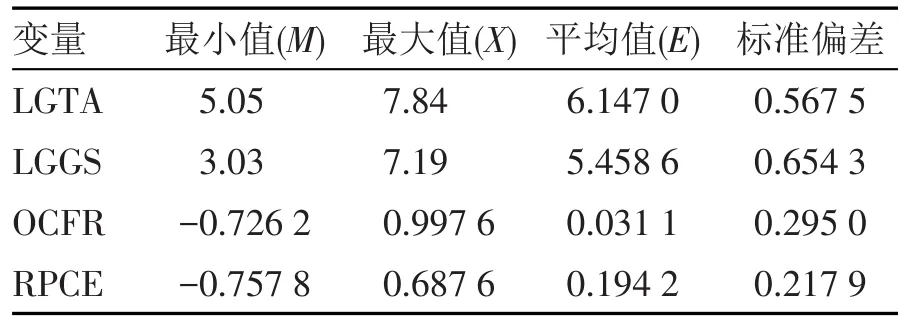

表3是对我国26家房地产上市公司2012-2017年共156个样本数据进行的描述性统计。主要变量中总资产的对数(LGTA)的最小值为5.05,最大值为 7.84,均值为 6.147 0,标准偏差为0.567 5。营业收入的对数(LGGS)中的最小值为3.03,最大值达到了7.19,均值为5.458 6,标准偏差为0.654 3,总体情况与LGTA较相似。经营现金流量比率(OCFR)的最小值为-0.726 2,最大值为 0.997 6,均值为0.031 1,标准偏差为0.295 0。成本费用利润率(RPCE)的最小值为-0.757 8,最大值为0.687 6,均值为0.194 2,标准偏差为0.217 9。综上所述,四个变量的标准偏差均小于1,所以,所选取的我国近六年的26家房地产企业发展状况基本稳定。

表3 主要变量描述性统计分析表

4.2 回归分析

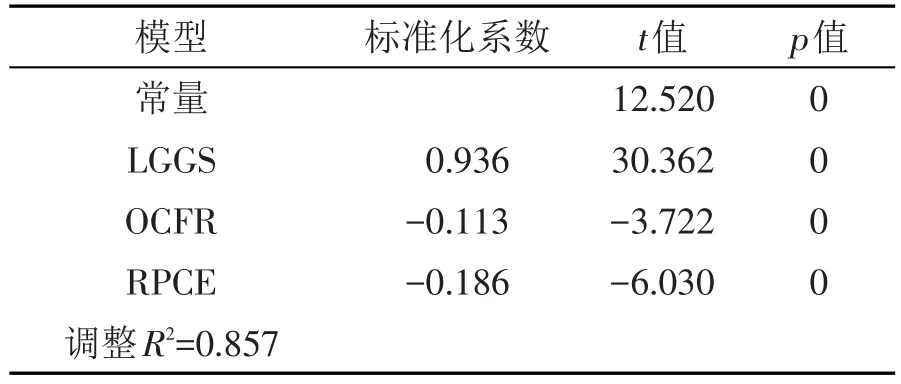

在表2相关分析的基础上,进行了回归分析,得到模型调整后的R2=0.857。

根据表4的数据,营业收入对数(LGGS)的标准化系数为0.936,t检验值为30.362,显著性水平为0.000,通过t检验,即LGGS每增长1%,房地产企业的LGTA就增加0.936%,说明营业收入对数(LGGS)与总资产对数(LGTA)呈正相关关系,即营业收入与总资产呈正相关关系,H01成立。

经营现金流量比率(OCFR)的标准化系数为-0.113,t检验值为-3.722,显著性水平为0,通过t检验,即OCFR每增长1%,房地产企业的LGTA就减少0.113%,说明经营现金流量比率(OCFR)与总资产对数(LGTA)呈负相关关系,即经营现金流量比率与总资产呈负相关的关系,H02成立。

成本费用利润率(RPCE)的标准化系数为-0.186,t检验值为-6.030,显著性水平为 0,通过了t检验,即RPCE每增长1%,房地产企业的LGTA就减少0.186%,说明成本费用利润率(RPCE)与总资产对数(LGTA)呈负相关关系,即成本费用利润率与总资产呈负相关的关系,H03成立。

表4 标准化系数

5 结论与建议

由于营业收入与总资产呈正相关关系,所以,为了达到总资产增长的目标,势必要增加营业收入。而资产的快速增加会导致房地产企业对资金的强烈需求。如果资金不能及时筹集到位,会使公司因资产增长过快导致资金链断裂,财务危机也会因此爆发。综合上述数据分析和论证,可以发现虽然营业收入的增长会导致房地产企业总资产的增加,但是为了资本扩张而一味地增加营业收入是不可取的。因为这样不仅会导致房地产企业经营处于高风险中,更有甚者,会使房地产企业因资不抵债而破产退市。通过以上结论和分析,本文提出如下建议,为房地产企业在发展速度和规模方面提供参考。

积极关注政策变化,转化为企业发展优势。现阶段,我国的主要矛盾已转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,并努力实现要素最优配置,推动供给侧结构性改革。所以,表现在房地产领域的特征即是区域性、结构性过剩现象。一线城市由于区位优势突出,人才不断涌入,住房需求仍不饱和。同时,国家对于房地产企业的宏观调控力度也在逐渐加大,新的政策也在不断颁布。所以,房地产业作为中国经济的支柱产业,要随时关注政策性变化,适时调整房地产企业战略,将国家新政作为房地产企业发展的战略方向。

控制流动负债,提高成本费用利润率。要想使房地产企业健康发展,需要提高经营现金流量比率的比值。为此,房地产企业应该控制甚至减少流动负债的比重,提高经营活动产生的现金流量净额,以提高短期偿债能力。

缩短房地产开发的周期,加速资金回流。房地产企业由于其行业特殊性,具备其固有的开发建设周期长、资金投入量巨大的特点,这就必然会占据了房地产企业大量的资金。所以,为降低这种风险,房地产开发企业应该从立项阶段、设计阶段、建设阶段、交付阶段进行成本控制[19]。

放缓资产扩张速度,避免财务风险发生。当前市场环境下,房地产企业不能盲目的进行资产扩张,避免房地产企业因欠债过多而发生财务风险。综合以上分析可以知道,必须在企业内部建立完善的财务管理制度[20],同时房地产企业应该适当控制投资冲动,以此来降低财务杠杆水平,控制房地产企业财务风险。

6 小结

综合以上实证结论和分析可知,当前房地产企业面临严峻挑战,要想长久平稳的发展,应该放缓资产扩张速度、控制负债规模、合理利用财务杠杆,监控企业运营的相关经济指标,以便建立有效的风险防控机制,实现规避财务风险长久稳健经营的企业目标。

猜你喜欢

中国乡镇企业会计(2022年12期)2022-02-28

中国市场(2021年34期)2021-08-29

大众投资指南(2019年20期)2019-12-20

活力(2019年15期)2019-09-25

商业会计(2015年15期)2015-09-21

中国管理信息化(2015年6期)2015-07-18

中国乡镇企业会计(2014年3期)2014-03-22

中小企业管理与科技·下旬刊(2009年4期)2009-06-30