区域性金融风险向宏观系统性金融风险的空间传导路径①

—— 以江苏省为例

2019-05-31 03:42江苏大学庞新怡富丽徐佳蒋青艳

中国商论 2019年9期

江苏大学 庞新怡 富丽 徐佳 蒋青艳

1 文献综述

区域性金融风险多产生于内部,但很快便会扩散传染到外部,多点爆发区域性金融风险甚至会导致严重的宏观系统性金融风险,因而研究区域性金融风险如何产生、如何进行空间上的传染扩散对于研究如何防控宏观系统性金融风险很有必要。

吕勇斌、陈自雅(2014)利用未定权益分析法(CCA)估算我国区域各经济部门的金融风险暴露状况,指出我国各区域的宏观金融风险存在“企业—银行”和“政府—银行”的部门间传递路径。邹剑锋(2015)指出,地方政府债券的信用评级、发行渠道等尚未建立,统一规范的地方政府债券管理制度框架尚未制定,在目前经济形势下,土地财政难以为继,一旦发生大规模债务违约,极有可能将融资平台风险通过银行传导至金融系统,引发区域金融风险,进而影响实体经济。徐苑清(2015)研究发现,我国上市银行和银行业整体间存在金融风险的相互传递。宋敏(2015)还发现资本市场的撤资风险会向货币市场传导。王营(2017)将社会网络分析法应用于区域性金融风险空间关联即传染效应的刻画,研究发现,省际间区域性金融风险具有高度关联的特点。

区域性金融风险“牵一发而动全身”的特点已经被国内外专家所注意,但其具体传染途径和阻断方法仍需更进一步的研究,本文选取合理指标量化金融风险,以期能够通过控制各指标从而将区域性金融风险稳定在可控范围之内。

2 区域性金融风险和宏观系统性金融风险的关系

区域性金融风险是系统性金融风险的导火索,系统性金融风险又会使区域相关性加强,即加剧区域性金融风险的传染。

对于宏观系统性金融风险,国际上并没有统一的测量方法,但给出了几个权威指标,例如政府负债率应低于30%、财政赤字率应低于3%。对于区域性金融风险,也可以从地方政府债务等指标来进行合理的监测和控制

3 区域性金融风险生成机制的实证描述

3.1 指标选取

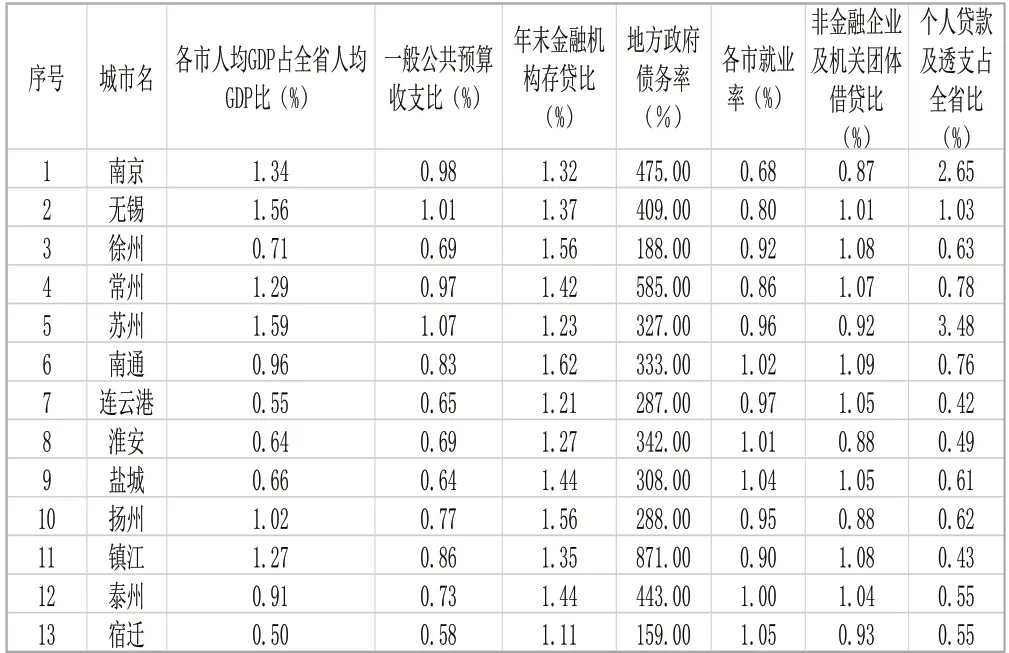

国内外并无统一的区域金融风险界定指标,基于全面性的考虑,选取了江苏省各市GDP占全省GDP比重、一般公共预算收支比、年末金融机构存贷比、地方政府债务率、各市就业率、非金融企业及机关团体借贷比以及各市个人贷款及透支占全省比7个指标。

各市GDP占全省GDP比重反映了各个市的经济发展情况,一般公共预算收支比和地方政府债务率两个指标反映了地方政府工作效率和地方政府债务风险,年末金融机构存贷比则是银行发展情况,而各市就业率和非金融企业和机关团体借贷比反映了当地企业的发展情况,个人贷款及透支比占全省比反映了信用情况。

数据均来源于江苏省统计局、财政厅和各市统计局官网,为了避免某市某一年经济波动较大的情况,选择了多年平均的方式得到最终数据,而因为银行不良贷款率、地方政府债务率等存在信息披露不足的情况,对于这样的数据我们尽量核对其来源的准确性和权威性,并且谨慎使用之,最终得出了数据如表1所示。

表1 江苏省各市经济状况

3.2 模型构建

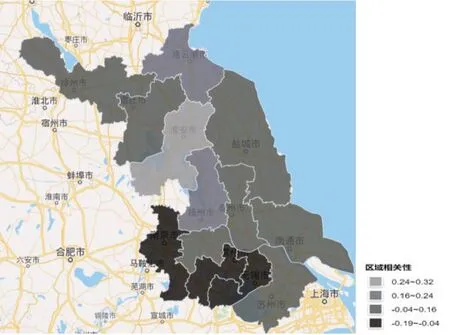

首先我们用熵值法和权重矩阵对原始数据进行处理,最终得出了规范化处理的江苏省各市的风险指数,随后继续利用莫兰指数测算其空间上的相关性。莫兰指数的值域为[-1,1],若莫兰指数为正且越大,说明该地的区域性风险与周围各地的关联性越强,若莫兰指数为负,则反之,最终结果如图1所示。

图1 莫兰相关性图示

3.3 结果分析

由图1可以直观地看出,不存在莫兰指数为0的城市,故而一个城市的金融风险,必定或多或少或正或负的会受到其周边城市的影响。其中淮安、连云港、扬州三市与其相邻各市的风险轻微成空间正相关,而其他各市与相邻城市风险都成空间负相关。这意味着,淮安、连云港、扬州三市离相邻城市距离越近,受到其区域性金融风险的波及就越大,反之反然。

宿迁、徐州两地本身区域性金融风险指数仅为33.71和39.86,经济发展虽不突出但比较稳健,其莫兰指数虽与周围有轻微相关,但最接近于0,这意味着这两市最不容易受到周围城市经济发展的影响,抗风险能力比较强。而区域性金融风险指数非常高的重灾区都集中在苏南地区,这些地区与其省内相邻城市几乎都成空间负相关,说明其经济发展可能挤占了周边城市的发展。

由于仅仅只讨论了江苏省内,而未考虑到江苏周边省市的影响,故而如果将模型扩大,加之开放更多更能有效衡量金融风险的指标,相信莫兰指数还会继续增强。而且,江苏省经济的发展整体上比较稳健,在平稳和谐的经济发展中各地区域性金融风险的相关性可能会有所隐藏,这些问题难以在静态模型中被发现。但即便如此,通过该模型依然能够得出结论,区域性金融风险不可避免地存在外溢性,一旦多点爆发区域性金融风险,没有一个省市甚至国家可以独善其身。

4 区域性金融风险向宏观系统性金融风险空间传导的路径分析

由上文分析可知,在市场经济、开放经济的背景下,区域性金融风险的外溢性会使得金融风险由局部到宏观整体迅速扩散,当金融风险发生之后再采取补救措施已然无济于事。因此,在区域性金融风险爆发之前,做好区域性金融风险向宏观系统性金融风险传导过程中的风险防范工作,才是阻止宏观系统性金融风险爆发的最佳方式。

区域性金融风险向宏观系统性金融风险可通过金融机构往来进行传导。各个金融机构之间业务交错,形成了一个巨大的经济金融流通网。一个金融机构瘫痪,会使得金融机构之间的流动性受到重创,故应加强对金融机构的风险监管,做好风险预防措施。

区域性金融风险向宏观系统性金融风险也可通过金融市场传导。金融市场发展和经济发展密不可分,周期具有同步性,金融市场的波动必然也会使得经济发生重大变化。

地方政府债务风险也是风险防范中不可忽视的重要部分。如果地方政府举借超过了地方经济和财政承受能力的债务,或是发行地方债券过多等行为都会加重地方政府的债务。所以对于政府应该严控债务风险,量力而行。

企业的信用风险也是区域性金融风险向宏观系统性金融性风险传导的重要途经。企业通过发行债券、股票的方式进行融资,而当企业在运营过程中会受到市场的影响,有时会出现失信行为。严重的失信行为会使得损失过大以至于无法弥补,最终引起区域性金融风险乃至宏观系统性金融风险的爆发。

另外,不易监管到的非法金融活动也会严重扰乱市场的秩序,加大爆发区域性金融风险的可能性。因此,建立健全金融法制,打击非法金融活动不仅是去除经济金融发展之路的绊脚石,更是为社会稳定发展提供良好的环境。

5 结论与对策

5.1 追求经济更稳健的发展

由上文可知,经济发展更稳健的地区莫兰指数更接近于0,受到周边城市风险因素影响的概率更小,抵御风险的能力也更强。而一味追求GDP,可能意味着高政府负债率,高企业及非机关单位借贷比,所以为了经济长期可持续的发展,必须平衡好风险与收益。地方政府更应明确自身在监管金融风险中不可推卸的责任。

5.2 完善金融体系

各地非法集资事件的总数无法进行全面统计,故而未列入指标中,但其对于区域性金融风险的生成和外溢却起着推波助澜的作用。温州曾爆发过区域性金融风险,2012年3月国务院常务会议设立温州为金融综合改革试验区,通过深化改革化解了此次风险,可见小范围的区域性金融风险爆发只要处理得当便不会继续蔓延,金融体系也在发现问题解决问题的过程中不断完善。

5.3 加强监管及信用体系建设

影子银行风险不容忽视,其依靠隐藏风险、高杠杆负债、期限错配等手段使资产流动性成倍放大,以此赚取巨额收益,金融诈骗、信用评级造假等事件更是层出不穷,金融机构和企业之间更是严重信息不对称,非正规金融机构非法收取高利贷,企业枉顾信誉违约,这些高风险事件一旦积累到一定程度都会爆发区域性金融风险。

因此,必须排查银行为盈利而隐藏的风险,加强内审和外审。对于评级机构,应该要求其保证客观,不能因为自身利益与客户挂钩就篡改客户真实的信用情况。对于金融诈骗、非法集资等行为,一旦发现要出重拳予以重击,并及时整改,防止其进一步蔓延。政府应针对政务、企业、社会三方面加强信用教育,加强信息披露和信息透明度,扩大诚信档案的建设覆盖范围。

综上所述,区域性金融风险的传导常常是由点及面,且其爆发常常在人们意想不到的领域,故而必须加强日常监管,培养优秀的社会信用意识,从各方面将风险控制在可以接受的范围之内,防止区域性金融风险的积累。

猜你喜欢

今日中国·西班牙文版(2022年2期)2022-12-31

中国校外教育(下旬)(2018年3期)2018-05-23

花火A(2018年3期)2018-04-28

青海政报(2017年3期)2017-07-24

中国商界(2017年4期)2017-05-17

中国机电工业(2016年5期)2016-12-01

大陆桥视野(2015年17期)2015-12-12

当代经济(2015年4期)2015-04-16

中国机电工业(2015年5期)2015-02-28

中南大学学报(社会科学版)(2004年1期)2004-04-26