个税起征点的调整及其影响分析

2019-05-31 03:42云南师范大学数学学院夏典郭民之黄明宇

中国商论 2019年9期

云南师范大学数学学院 夏典 郭民之 黄明宇

云南师范大学信息学院 时燕

征收个人所得税的意义不仅仅是增加国家的财政收入,同时也是减小国民贫富差距的一种有效手段,对创建和谐社会意义重大。因此,一个合适的个税起征点对于国家经济的健康发展有着重要意义。目前国内对个税起征点的研究基本上都是侧重理论方面的探讨,定量研究的结果很少。本文根据我国不同收入阶层结构比例产生了30000个城乡居民模拟收入数据,据此讨论个税起征点与各收入阶层个税缴纳额、纳税占比之间的动态变化关系,探讨过程直观明了、简单易懂,相比于定性方面的探讨,本文在定量方面的研究结果更具参考意义。

1 个人所得税的两种常用计算方法

1.1 超额累进计算法(分级计算法)

超额累进计算法就是将应纳税所得额按着税率表划分为若干等级,对每个等级部分的数额按相应税率计算税额,最后将各部分税额相加得到应纳个税额。如某人某月应税所得总额为10000元,则按现行个税法,其应纳税额为6500元(10000-3500),将6500元按税率表从低到高划分为1500元、3000元和2000元3个等级,分别乘以对应税率得到应纳个税额:

1.2 全额累进计算法(速算扣除法)

全额累进计算法是先按应纳税所得额(全额)所对应的最高级次税率计算纳税额,再减去多计算进去的部分。若某人每月的应税所得总额为10000元,同上,其应纳税所得额为6500元(10000-3500),先直接用应纳税所得额6500元乘以所对应最高级次税率20%,再减去多扣除的部分

应纳税额=应纳税所得额×对应最高级次税率-对应速算扣除数

相比之下运用速算扣除法在提前计算出各级税率所对应的速算扣除数后,能够更加快速的计算出个人应纳所得税,这是实际中最常用的一种个税计算方法。

2 个税起征点的调整对人们的收入、个税缴纳额的影响

2.1 模拟产生城乡居民收入数据

为了研究个税起征点的调整对人们的收入、个税缴纳额的影响,我们从中产阶级网上收集了2017年我国城乡居民的收入结构数据资料,据此产生了30000个模拟纳税人每月应税所得额样本,并计算对应的月纳个税额、每月缴纳个税总额和人均税后月收入等,如表1所示。

表1 2017年中国各收入阶层人数占比、模拟样本及相关个税纳税数额

这里30000个模拟纳税人每月应税所得额样本是按照表1中各收入阶层人数比例产生,各阶层的收入范围通过中国贫富新标准[3]中的信息确定。根据表1中的数据可知富豪、贫穷两个阶层所包含的模拟数据相对很少,在Excel中借助随机数发生器采用均匀分布生成富豪、贫穷两个阶层在对应月收入区间内的每月应税所得额模拟样本;而富裕、高收入、中等收入、低收入四个阶层包含的模拟数据达到了模拟数据总数的99.9%,是模拟数据主体,本文借助随机数发生器采用正态分布来分别生成这四个阶层在对应收入区间内的模拟数据(生成正态分布随机数时,均值取为对应收入区间中点,标准差根据收入区间半径作适当调整)。

若个别模拟数据超出了对应阶层收入区间,那么小于下限的模拟数据改取为下限值,大于上限的模拟数据改取为上限值乘0.99,以避免不同收入区间的模拟数据相互重叠交叉。例如在生成中等收入阶层的模拟数据时如果生成了11760和27880两个模拟数据,它们都超出了12500~25000元这一中等收入区间,则用12500和24750分别替换11760和27880作为最终使用的模拟数据。

《中华人民共和国个人所得税法修正案(草案2018)》于2018年6月19日和8月27日分别提交全国人大常委会进行了一审和二审,两个审议稿都确定将个税起征点由现行的3500元上调至5000元(6万元/年),同时采取了扩大低档税率的级距、增加若干专项附加扣除等措施。下面将现行七级税率表与草案(2018)提交的新七级税率表列表对比,如表2所示。

表2 原七级税率表与新七级税率表对比

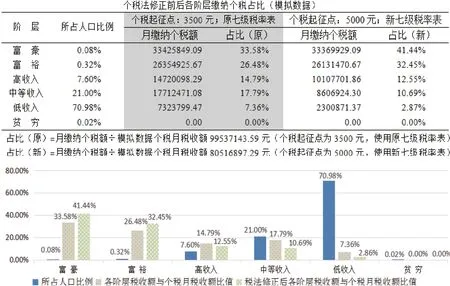

图1 个税法修正前后各收入阶层人口占比与各阶层个税税收总额占比对比图

图2 同一应税所得在七级税率表、新七级税率表下个税起征点变化时缴纳个税金额对比

在表1的计算部分中,可以通过Excel滚动条控件改变个税起征点(例如以步长为100逐步增加),那么依据现行(原)七级税率表,每一位模拟纳税人(模拟纳税数据)的应纳个税额、税后收入、3万模拟纳税人每月纳税总额以及各收入阶层纳税占比都会随着起征点的变化而动态变化。同理,3万个模拟纳税人(模拟纳税数据)不变,但使用新七级税率表和级距,个税起征点增至5000元,也可以计算上面各项个税纳税数值。下面将前后两种计算结果列表比较如下,如图1所示。

据此纳税人口占比及模拟纳税占比对比图可知,2017年富豪、富裕、高收入三个阶层人群的人口占比为8%、月缴纳个税额占比为74.85%;而中等收入、低收入阶层人群的人口占比为91.98%、月缴纳个税额占比为25.15%。当新个税法修正案(草案2018)正式通过实施后,富豪、富裕、高收入三个阶层的月缴纳个税额占比将增加为86.44%。而中等收入阶层、低收入阶层的月缴纳个税额占比将下降为13.56%。

具体到每一个纳税人,新个税法实施后,其个税税负将会减轻很多。例如,某人月应税所得为12500元,按原七级税率表(起征点为3500元)征税,将缴纳1245元的个人所得税;若按新七级税率表(起征点为5000元)征税,12500元的月应税所得将缴纳540元的个人所得税,减少了56.6%,如图2所示。进一步研究表明,每月应税所得在5000~19600元的纳税人,税负降幅在50%以上。每月应税所得在5000~7200元的纳税人,税负降幅在75%以上。

2.2 数据分析

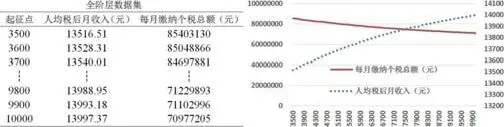

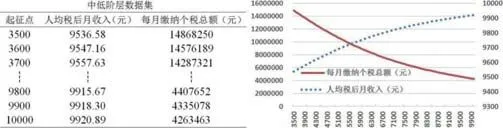

高收入、富裕、富豪阶层已经处于一种衣食无忧的状态,个税起征点的调整对其生活水平影响不大,而贫穷阶层人群几乎不用缴纳个人所得税,所以个税起征点上调的主要意义在于提高中等收入、低收入阶层人群的收入。因此下面分两种情形分别进行讨论:一种情形是使用“全阶层数据集”(包含所有6个阶层共30000个模拟应税所得数据);另一种情形是使用“中低阶层数据集”,它只包含中等收入、低收入阶层的27594个模拟应税所得数据(去除富豪、富裕、高收入、贫穷阶层数据)。分别利用“全阶层数据集”和“中低阶层数据集”,让个税起征点从3500开始,以步长100元逐步增加到10000元,采用新七级税率表,逐级分别计算不同起征点下对应的每月缴纳个税总额、人均税后月收入并作图,如图3,图4所示。

图3 不同起征点下“全阶层数据集”对应的每月缴纳个税总额(左)和人均税后月收入(右)趋势图

图4 不同起征点下“中低阶层数据集”对应的每月缴纳个税总额(左)和人均税后月收入(右)趋势图

由图3、图4可知,随着个税起征点的提高,人均税后月收入随之增加,而每月缴纳个税总额随之减少。显然个税起征点上调得越高,居民人均税后月收入增加得越多,但由于经济发展和民生的需要,必须有稳定的税收来维持各项开支。所以在调整个税起征点和制定新税率表时,需要在提高居民收入和增加国家税收收入之间寻找一个合理的平衡点。

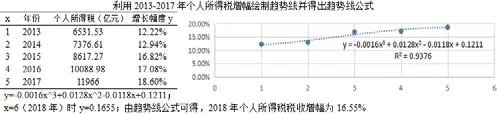

从2001—2017年,个税起征点经历了三次调整,即2006年由最初个税开征的800元提高至1600元,2008年又提高至2000元,2011年再次提高至3500元,之后距今已近7年未再进行上调,而国家个税收入和纳税人数在不断增加,多数年份呈两位数增长,只有2012年个税收入下降,同时个税增长幅度出现负值,如图5所示。若使用2013—2017年的个税增幅数据拟合三次曲线模型(如图6所示中最后一行)进行预测,2018年国家个税收入的增长幅度约为16.55%。又若使用2013—2017年的国家个税收入数据拟合二次曲线可得个税收入预测模型为:

图5 2001—2017年中国各年个税税收额和逐年环比增长幅度

图6 2013—2017年中国各年个税环比增长幅度趋势线及其公式

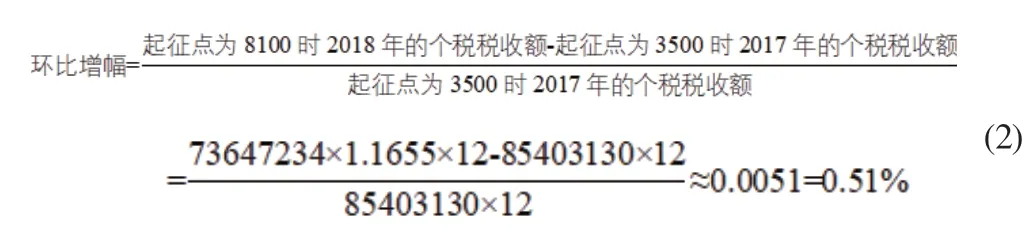

下面使用新七级个税税率表,依据上面的“全阶层数据集”和“中低阶层数据集”,分别计算出不同起征点下,2018年相对于2017年个税的年度税收额环比增幅。以“全阶层数据集”为例,当起征点增加为8100元时(参考图3、图6和表3中的相关数值)。

以步长100逐渐提高起征点数值,得到两个数据集对应的个税税收额相关数据,如表3所示。

表3 两个数据集对应个税税收额、人均税后收入和环比增幅随着个税起征点的增加而相应变化

表3中的计算结果显示,对“全阶层数据集”而言,当起征点由8300元增至8400元时,个税税收增幅将由正变负,意味着按新七级税率表,当个税起征点增至8400元时,关于全部纳税人而言,2018年国家个税收入将会低于2017年。同理,若只考虑“中低阶层数据集”,当起征点由4200元增至4300元时,个税税收增幅将由正变负,意味着按新七级税率表,当个税起征点增至4300元时,关于中等收入和低收入阶层纳税人而言,2018年国家个税收入将会低于2017年。综上可得,使用新七级税率表,如果将个税起征点上调至4200~8300元之间的某个数值,比如新个税草案规定的5000元,既能够使得全国城乡居民,特别是中、低收入阶层群体的税负明显下降,又能保证国家2018年的个税税收额不低于2017年。这对全面提高城乡居民收入,增强人民的获得感,启动内需,建成小康社会来说意义重大。

当然,个税起征点的确定是一个复杂的问题,需要从各方面综合考虑。注意新的个税修正案(草案)起征点的内涵有了变化,之前3500元的起征点是针对工资、薪金所得一项,而新的起征点5000元是针对工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得这四项综合所得。个税二审稿的还有一个新变化是,赡养老人的支出也予以税前扣除,由此前居民个人的子女教育支出、继续教育、大病医疗、住房贷款利息和住房租金等四项支出可以在税前予以扣除,增至五项。劳务报酬所得、稿酬所得、特许权使用费所得给予20%费用扣除,稿酬所得收入额减按70%计算等。总之,个税起征点的确定需要在实施过程中不断调整以适应国家经济发展的要求。

猜你喜欢

西部资源(2015年1期)2015-09-29

经济(2015年5期)2015-09-10

中国管理信息化(2015年17期)2015-06-08

中国总会计师(2014年4期)2015-03-11

中国工人(2011年7期)2011-08-15