“一带一路”倡议下中欧班列贸易通道研究

2019-05-06 07:50:02许英明邢李志董现垒

国际贸易 2019年2期

许英明 邢李志 董现垒

2018年,中欧班列共开行6300列,创中欧班列年度开行数量历史新高,几乎与2011—2017年开行数量的总和相当,回程班列数量达到去程的70%以上,开行数量和质量不断提高,国际合作和国内运输协调机制不断完善。中欧班列的常态化规模化开行,不仅成为沿边区域间的贸易合作通道,更成为连接活跃的东亚经济圈与发达的欧洲经济圈的国际贸易通道,并有发展潜力巨大的广大腹地国家支撑。目前,中欧班列正在由追求数量增长向追求高质量发展迈进,正在释放更大贸易通道潜能。

一、中欧班列正在释放“一带一路”贸易通道潜能

中欧班列作为“一带一路”建设的早期收获项目,由中国铁路总公司组织,按照固定车次、线路、班期和全程运行时刻开行。这些运行于中国与欧洲以及“一带一路”沿线国家间的集装箱等铁路国际联运列车,是深化我国与“一带一路”沿线国家经贸合作的重要载体和推进“一带一路”建设的重要抓手。自2011年3月开行以来,从“渝新欧”探索,到“中欧班列”统一品牌标识,再到顶层设计《中欧班列建设发展规划(2016—2020年)》实施,再到与沿线国家签署合作协议,以及国内重庆、成都、郑州、武汉、苏州、义乌、西安等7家班列平台公司共同发起成立中欧班列运输协调委员会,中欧班列走出了一条“探索—规范—顶层设计—迅速增长”的路径(见图1),其发展目标也从最初的为本地货物寻求出口通道,到吸引外地货物做物流枢纽,再到以通道带贸易、以贸易聚产业发展的转变,直接促使从中国出发经欧亚大陆中部直达欧洲的陆路铁路交通线呈现爆发式增长。2015年,国务院授权发布的《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》中明确提出要“建立中欧通道铁路运输、口岸通关协调机制,打造‘中欧班列’品牌,建设沟通境内外、连接东中西的运输通道”。中欧班列作为推动“一带一路”贸易畅通的重要抓手和载体,如今正在由追求数量扩张向追求高质量发展迈进,进一步释放“一带一路”贸易通道潜能。

(一)中欧班列成为促进“一带一路”贸易畅通的重要载体

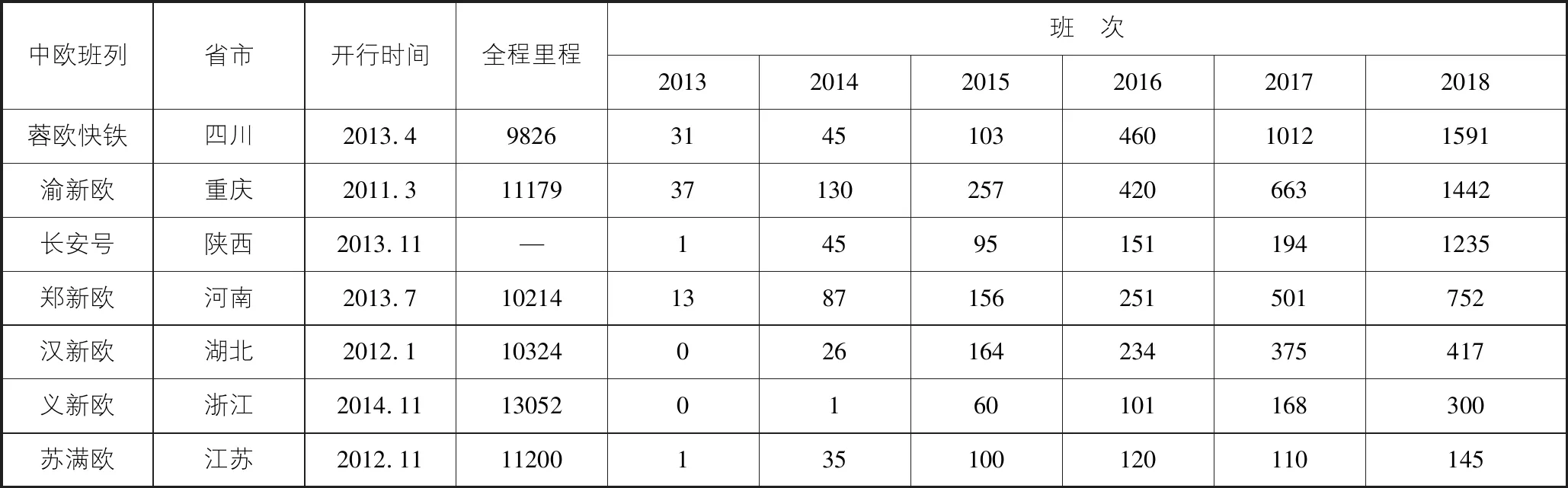

中欧班列常态化运营打通了“丝绸之路经济带”的贸易通道,已成为落实国家“一带一路”建设的重要抓手,也成为促进“一带一路”贸易畅通的重要载体。“一带一路”建设的一个重要着力点,就是通过打通连接南北东西的物流大通道来打造一个合作和开放的国际贸易投资新平台。中欧班列不仅为贸易商品提供了一个新的战略通道,而且也提供了一种新的贸易方式,正逐步成为我国部分省市落实国家“一带一路”倡议、加快对外开放、推动形成全面开放新格局的重要抓手和载体。尤其是对内陆地区而言,中欧班列已成为引领内陆开放的重要举措。传统上,内陆地区的贸易通道运输大致有两种方式,一种是海铁联运或陆海联运,一种是航空运输。中欧班列既丰富了内陆贸易方式,也是内陆对外开放的新型业态,成为内陆融入“一带一路”建设的重要载体,更使内陆直接通过铁路与世界相连,将内陆城市由开放末梢推向开放合作的前沿。2011年以来,特别是2013年提出“一带一路”倡议以后,我国各地陆续开通了中欧班列(见表1)。从目前运营的中欧班列线路来看,成都、重庆、西安、郑州、武汉、义乌、苏州等地开行的线路在规模、货源组织以及运营稳定性等方面的表现更为突出。这既是对接和落实“一带一路”倡议的重要举措,也是地方抢抓国家战略和政策开放机遇,满足新的要素配置需求、新的规则融合要求,带动市场、产业、城市转型升级的重要载体。

图1 中欧班列发展时间轴

数据来源:根据相关新闻整理。

表1 2013—2018年部分中欧班列班次

数据来源:根据各班列运营平台网站及新闻报道整理。

(二)中欧班列基本形成西、中、东三条贸易通道

目前,以中欧班列为依托,正在形成贸易通道,使中国西北、西南等地区与国际市场直接连通,并促成中西亚与东南亚地区的连接,有力地推动了“一带”和“一路”的有机衔接。根据中欧班列的出境口岸位置划分,中欧班列由西向东运行路线有西、中、东三条通道中欧班列采取“干支结合”的开行方式。具体来说,在国内,西线通道干线为陇海线 (兰州—连云港)、兰新线 (兰州—阿拉山口);中线通道干线为京广线 (北京—广州)、集二线 (集宁—二连浩特);东线通道干线为京沪线 (北京—上海)、哈大线(哈尔滨—大连),班列始发站至干线间为支线。在边境,西部通道由我国中西部经新疆阿拉山口或霍尔果斯出境,其中经阿拉山口的西部通道按运输径路又分为北(俄罗斯、西北欧方向)、中(高加索、黑海方向、中东欧)、南(伊朗、土耳其、南欧)三条通路,主要有“渝新欧”“蓉欧快铁”“郑新欧”“汉新欧”“义新欧”“湘欧”等班列。中部通道由我国华北地区经二连浩特出境,主要有“郑连欧”“蓉连欧”“湘连欧”等班列。东部通道由我国东南部沿海地区经满洲里或绥芬河出境,主要有“苏满欧”“营满欧”“津满欧”“鄂满俄”“湘满欧”“昆满欧”“哈满欧”“渝满俄”“沈满欧”“长满欧”“盘满欧”“临满欧”“赣满欧”“粤满欧”等班列。据统计,截至2018年年底,经阿拉山口、霍尔果斯、二连浩特和满洲里口岸出境和入境的中欧班列累计分别超过7100、500、1700和3000列。目前,三条通道以其日益成熟的物流组织和便利化举措支撑着沿线各个国家同我国的贸易往来,成为我国同“一带一路”沿线国家经贸往来的重要通道。

(三)中欧班列空间和商品覆盖范围不断扩大

从国内始发城市和境外到达城市看,中欧班列覆盖范围和辐射范围快速扩大。2018年年底,国内开行城市达56个,可通达欧洲15个国家49个城市。从国内开通中欧班列省市看,目前,除西藏外,全国其他省市均开行或曾开行“中欧班列”。始发城市逐步从重庆(2011年3月)、武汉(2012年12月)、成都(2013年4月)、郑州(2013年7月)等中西部城市扩展到苏州(2012年11月)、东莞(2013年11月)、义乌 (2014年11月)、连云港 (2015年11月)、厦门 (2015年8月)、广州(2016年8月)等东部城市,此外,还有东北的营口 (2014年10月)、哈尔滨(2015年2月)、长春(2015年8月)、沈阳(2015年10月)、大连(2016年1月)、通辽(2016年3月)。境外城市由中欧和西欧地区逐渐扩展至东欧、南欧和亚洲。目前,中欧班列已联通了包括德国、波兰、捷克、斯洛伐克、法国、白俄罗斯、俄罗斯、荷兰、英国、意大利、西班牙、比利时、拉脱维亚、奥地利,以及中亚、中东、东南亚等在内的欧亚大陆不同地区和国家,其国际影响力不断扩大。

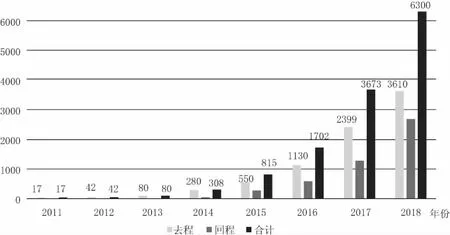

中欧班列开行数量逐年保持翻番增长,从2011年的17列增加到2018年的6300列,累计开行数量突破12937列。2018年开行数量分别是2011、2013、2015和2017年的370.6、78.8、7.7、1.7倍。同时,2018年开始出现回程班列并保持高速增长。2014—2018年回程班列从28列增加到2690列,增加了95倍,其中,2018年回程班列超过去程的70%(见图3)。其中,重庆、郑州、武汉等城市去程和回程更为均衡,而且空载率大幅降低。中欧班列进一步提升发展质量的同时,也在不断提升其对中国进口贸易的支撑能力。

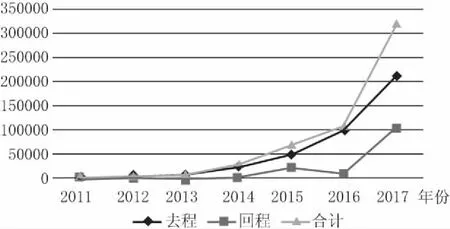

中欧班列运输商品总量快速增长的同时,运输商品规模也迅速扩大,种类不断丰富。2011—2017年中欧班列去程回程合计分别运输1404、3674、6960、26070、68902、105794和317930个标准箱(见图4)。从出境货源品类看,中欧班列运送货物由开行初期的手机、电脑等IT 产品,逐步扩大到服装鞋帽、汽车及配件、粘胶纤维、日用品、箱包文具、装饰材料、建材、钢材、机械设备、PVC、化工品等品类。从回程货源看,回程商品品类由开行初期的机械设备、葡萄酒、汽车及配件等品类,逐步扩大到精密仪器、环保器材、高档服装、化妆品、奶制品及鲜奶、蜂蜜、食品等品类。中欧班列作为中欧贸易新的贸易通道,已成为中欧货物海运和空运的重要补充,其所运输商品的附加值、时间要求等方面介于海运和空运之间。未来,其目标货源更加瞄准的是具有较高附加值,对运输时间有一定要求,又有一定规模要求的商品。

图2 中欧班列运营班列数(2011—2018年)

数据来源:中国铁路总公司。

图3 中欧班列运营标准箱(TEU)数量(2011—2017年) 数据来源:中国铁路总公司。

二、“通而不畅”成为中欧班列规模化发展的重要制约

随着开行城市的快速增加,以及班列运营数量的快速扩张,中欧班列进入常态化规模化运营阶段,贸易通道“通而不畅”问题更加凸显,“拥堵”成为常态。

(一)“两端快、中间慢”,通道“拥堵”成为常态

目前,看似畅通的中欧班列贸易通道,速度上却呈现“两端快、中间慢”的现实,并且“拥堵”成为常态。从整个中欧班列通道来看,国内速度相对较快,通过中国过境口岸后,进入中亚和东欧,运行速度有所下降,直至通过波兰马拉舍维奇等站后,速度才有所加快。造成这种“拥堵”状况主要有以下几个因素。一是需经过两至三次换轨。由于中国、中亚、独联体国家及欧洲大部分国家实行的轨距标准不同,俄罗斯、独联体国家、波罗的海、蒙古和芬兰铁路使用的是宽轨1520毫米,而欧洲使用的是标准铁轨1435毫米。轨距不统一致使中欧班列不能直接过境,而是需要吊运换装。因此,中欧班列到达欧洲目的地各国至少经过两次换轨,其中“义新欧”需要经过三次换轨,不仅提高了运输成本,也增加了运输时间,加之过境口岸的通关能力制约,大大影响到中欧班列的运输时长和服务质量。二是途径部分沿线国家基础设施落后。中欧班列途经的中亚和东欧国家铁路及运输枢纽等基础设施较为落后,以及与我国阿拉山口、满洲里、二连浩特、霍尔果斯等主要边境口岸对应的哈、俄、蒙等国的边境口岸的换装、仓储能力不足,致使每天过境班列数量有限,大量出境班列只能暂停在国内不同路段,造成境内“堵车”;波兰作为几乎所有中欧班列进入欧洲市场的过境通道,随着中欧班列数量的快速增长,其口岸车站的换装、仓储能力也不能满足需求,造成中欧班列境外“堵车”;而且沿线部分路段属于单线铁路,造成运输紧张,容易造成班列在口岸较长时间滞留。三是国际铁路运输规则不统一。欧亚大陆的国际铁路运输总体上分属铁路合作组织的《国际铁路货物运输公约》(简称《国际货约》,主要成员国是欧洲国家)和《国际铁路货物联运协定》(简称《国际货协》,主要成员国为前苏联国家和亚洲国家)两个体系,而且中欧班列经过不同国家都要遵循各国的铁路运输规定,导致报关文件数量增加,通关手续多,程序复杂,时间长,效率不高,有时会由于单据使用不正确而出现扣留货物、机车等现象,增加了运行时间的不确定性,也影响了通道的通行效率。

(二)“分段包干”运输模式,使得境外通道控制劣势渐显

境外贸易通道是中欧班列实现高质量发展的关键。中欧班列大多全程运距在1万公里以上,其中,国内运行里程在3000~4000公里,境外运行里程都在7000公里以上,境外运行里程占全程运输里程超过70%。从中欧班列的运输组织看,中欧班列基本是沿线各参与国各自负责国内部分,国外承运商作为中欧班列的境外运输服务供应商,也是中欧班列国内平台的重要投资方。具体来说,欧洲部分终端物流服务基本由德铁辛克(DBker)和俄罗斯铁路公司承担,境外平台公司与国内平台公司对接是承接中铁公司和地方平台公司运输委托的主要形式。目前,中欧班列运输协调方式主要有以下几种:一是班列平台公司全程运输协调,如渝新欧;二是由班列平台公司全程委托中铁协调的方式,如汉欧、苏满欧、义新欧;三是由班列平台公司国内段委托中铁,国外段委托国际物流商协调,如郑新欧、蓉欧快铁、湘欧;四是由发货人国内段委托班列平台公司组织发运,国外段委托国际物流商协调,如营满欧;五是由发货人国内段委托中铁国际多式联运有限公司,国外段客户自办运输,如长安号等。这种“分段包干”的运输模式,虽然在运行初期有利于促成中欧班列的常态化运营,但随着中欧班列规模的快速扩大,在停靠站点、运行时刻表、运价标准等方面协调一致的难度逐渐增加。从中欧班列整体运营的角度来看,随着对境外物流节点在仓储、配送等环节物流服务质量和成本控制力较弱的劣势逐步显现出来,会进一步影响中欧班列贸易通道的效率和效益。

(三)班列国内外线路重复,规模化运行风险增大

中欧班列主线过境地相对单一,路径重复现象较为严重,支线辐射能力较弱。境外,国内各城市开往欧洲主要区域或同一目的地的班列线路重复,多数班列运行线路距离重合或相近,各中欧班列相互间缺少总体布局与系统的运营网络设计。中欧班列这种境外布线单一、支线辐射能力弱的现实,正在影响中欧班列的高质量发展。中欧班列主线过境地90%以上的班列都是经过白俄罗斯与波兰边境的布列斯特及马拉舍维奇进出欧洲,而且大部分中欧班列线路集中发往德国、波兰,再通过公路运输等方式分流到西欧、中南欧、北欧等地区。由于中欧班列的目的地,大都集中在欧洲的汉堡、杜伊斯堡、华沙等一些主要城市,大多数班列除了起点站和终点站不同之外,主要运行线路长距离重合或相近,有些班列的路线甚至完全重合,造成“相互挤兑”现象时而发生,影响了班列的常态化规模化运行。境内,一些城市争早开、争多开、争起点、争支点、争枢纽等,部分地方为了争得当地开车的冠名权,一些中西部的城市舍近求远开行了北线“×满欧”。一方面造成既有线路众多,各线运力分散,又因货源地相近,运输线路同质化,竞争十分激烈,甚至打起价格战。另一方面班列还存在各自为政现象,不能就通行条件、通行费用、合作收益等统一对外谈判或洽谈,致使议价等谈判能力较低,较少获得境外段的运费优惠和通关便利。这种班列货源资源缺乏整合的现状,使班列运营成本增加的同时,也造成中欧班列返程空载率较高,有些班列甚至“有去无回”。

(四)地方竞争无序,补贴退出难度较大

中欧班列的开通和运行,大都是当地政府推动的,完全的市场行为还没有形成。现阶段中欧班列运输成本较海运依然偏高,因此,为提高中欧班列的吸引力,促进中欧班列常态化运营,许多地方政府采取各种形式的补贴。从2013年提出“一带一路”倡议后,各地积极寻找对接平台和载体,中欧班列成为重要选择,竞争便渐显激烈,比如江苏省内就有南京、苏州、徐州、连云港等4个城市开通了中欧班列,其竞争激烈程度可想而知。国内竞争加剧,甚至恶性竞争,主要表现在:一是国内货源竞争无序。各省市开通的中欧班列,由于自身产业结构和贸易结构等原因,本地货源往往难以支撑班列的常态化运营,需到周边区域甚至全国范围内揽货,导致货源竞争日益加剧,甚至出现“抢货”现象。二是班列运行补贴难退出。政府主导的班列模式,补贴成为常态,各地为保证中欧班列的常态化运营,大都采取政府补贴的方式进行扶持,并在运价方面对标海运价格。各地正在进行的政府补贴方式并没有明确可行的退出机制,如若长期没有突破,市场在其中的“决定性”作用无法体现,中欧班列的可持续发展将受到影响。

三、“共同发力”促进中欧班列贸易通道高质量发展

中欧班列贸易通道的畅通,需要中欧班列沿线国家的共同努力,协同解决通道及其畅通问题,共同完善贸易通道网络,联合商定中欧班列运输规则,拓展通达范围,提高通行效率,促进“一带一路”贸易畅通。

(一)共同完善贸易通道网络

一是加强合作解决换轨难题。加强中国铁路总公司与波兰、德国等国家铁路部门的合作,特别是对波兰开发的可变轨系统、德国发明的可变轨距火车轮等解决轨距问题方案,进行合作研究并推广应用。二是建设内陆枢纽节点。在郑州、西安、成都等城市建立内陆枢纽节点,支持班列城市开通阶梯班列,进一步完善境内通道网络,提升三大通道境内段路网运能。三是协调推进境外通道建设。充分利用亚投行和丝路基金等资金,积极推动与中欧班列沿线国家共同完善欧亚铁路规划,促进沿线国家对陈旧线路进行升级改造,协调推进境外通道建设,并改善沿线过境站、换装站的场站布局和配套设施设备。四是加强过境口岸建设。进一步推进阿拉山口、霍尔果斯、满洲里、二连浩特等境内口岸建设,提高口岸车站的换装、仓储能力等。五是强化沿线物流仓储设施布局。相关企业可在俄罗斯、波兰、德国等沿线国家进行物流仓储设施的投资布局,并结合国家市场多元化、海外营销网络建设等方向,提升中欧班列的支线扩散和腹地辐射能力。

(二)联合制定中欧班列运输规则

在中欧班列常态化、规模化、规范化运营的基础上,更大范围吸引沿线国家认可和参与,增强吸引力,提高话语权。一是联合沿线国家与国际组织合作建立国际标准。以组织者和协调者的身份引导沿线国家,共同探讨中欧班列通道“困境”解决方案,并与国际组织合作,使中欧班列贸易通道各项解决方案得到更广泛认可。二是合作赋予运单货权功能。积极推动相关国家的合作,特别是协调《国际货约》和《国际货协》国家,赋予运单货权功能并固化一票到底模式。三是在有条件的地方积极探索班列运单货权地方司法规定。比如在中欧班列运营最早而且比较成熟的“渝新欧”开通城市重庆,探索制定中欧班列运单货权地区司法规定并进行固化,通过法律和部门规章解释,降低铁路运单的不确定性。四是联合制定中欧班列运输规则,合作推动把上述地方司法规定扩展至整个中欧班列,共同推进铁路运单的法治化、标准化和国际化,改变因国际铁路运输规则不统一导致的通道不畅难题,并以此促进中欧班列资金支持和贸易融资,促进中欧班列高质量发展。

(三)提高贸易通道境外段的参与度

一是提高“分段包干”境外段的参与度。国内运营平台公司通过参股或投资境外平台公司,或者由中国铁路总公司参股(投资)主要的境外运输服务供应商,提高“分段包干”境外段的参与度,减少中欧班列境外物流节点和贸易通道的运营风险。二是完善中欧班列总体布局与运营网络设计,探索中欧班列线路多元化。中欧班列可在继续推进与巴库—第比利斯—卡尔斯(BTK)铁路线对接的同时,与 “乌克兰—波兰恢复铁路计划”、“俄罗斯—乌克兰—斯洛伐克—奥地利”宽轨铁路项目等相关铁路线路计划对接,探索中欧班列线路多元化,减少线路重复,拓展通达范围,促进贸易通道通畅。

(四)建立并完善补贴退出机制

一是对国内开通城市进行整合,促进有序竞争。可按区域进行整合,西南以成渝为核心,西北以西安为核心,中部以郑州、武汉为核心,东北以营口为核心,东部以苏州和义乌为核心对开通城市和线路进行整合,协调其利益,发挥规模效应。二是加强回程货源组织,降低运营成本。充分利用中国在中欧班列沿线国家的境外经贸(产业)合作园、海外仓和境外加工基地等,加强回程货源组织,降低返程空载率,降低中欧班列运行成本。三是挖潜综合收益,建立补贴退出机制。对开通中欧班列的城市和地区来说,中欧班列真正的意义,不仅在于班列本身,更为重要的还在于其影响力、带动力等综合效应。中欧班列的常态化运营,可以帮助地方在更高的起点上、更大的空间内集聚资源,带动物流、人流、信息流,促进当地贸易转型和城市发展。通过与本地产业转型升级融合,发挥其产业带动效应;与现代物流中心建设结合,发挥其物流枢纽效应;与保税平台、电商平台互动发展,发挥其线路聚集效应,逐步退出补贴,让市场在中欧班列发展中起决定性作用。

猜你喜欢

中等数学(2022年1期)2022-06-05 07:50:16

中等数学(2019年10期)2019-05-21 03:11:56

消费导刊(2017年20期)2018-01-03 06:26:29

中亚信息(2016年3期)2016-12-01 06:08:21

中亚信息(2016年4期)2016-07-07 09:38:14

Coco薇(2016年4期)2016-04-06 16:59:29

专用汽车(2016年4期)2016-03-01 04:13:39

专用汽车(2016年1期)2016-03-01 04:13:08

现代企业(2015年2期)2015-02-28 18:44:38

汽车维护与修理(2015年7期)2015-02-28 12:17:57