避税行为对温州企业技术创新影响的实证分析

2019-04-25 02:39叶海景

温州职业技术学院学报 2019年1期

叶海景

(中共温州市委党校 经济学教研部,浙江 温州 325013)

一、相关研究背景

企业是创新的主体,而企业的研发投入受其现金流制约很大。税收支出作为企业现金流出的重要部分,许多企业会倾向于选择合理避税减少现金流出。那么企业因合理避税而增加的现金流是否会最终促进研发投入提高创新能力,抑或伴随着其他负面事件反而导致实际研发投入减少?

学界对于避税行为和技术创新的独立研究较多,但分析二者关系[1]的研究文献较少。基于新古典经济学理论的A-S静态模型对税收规避行为的研究,被视为避税行为理论研究模型的开端,Marrelli将避税问题的研究从个体行为拓展到企业领域,运用经济学的不确定性分析间接避税,拓展了A-S模型[2]。我国地域辽阔税制多样,相关研究较为复杂,理论界对于避税的研究相对起步较晚,并且侧重于避税的负面影响,本文则从研发创新视角探究合理避税的积极意义。

学界关于避税研究主要分为避税动因和避税后果研究。Slemrod从委托代理理论出发研究避税动因,当避税带来的收益大于成本时,企业会选择避税[3];吴联生认为,国有股占比越高,企业实际税率越高,所处行业和盈利模式影响着企业避税行为[4]。避税对企业价值的影响则呈现两种截然不同的观点,值得进一步探讨。Graham等指出,企业避税降低了实际税负,增加了现金流和股东财富,提高了企业市场价值[5];刘行等通过对我国上市公司进行实证分析发现,企业避税程度越高,非效率投资额越高,企业避税易引发过度投资[6]。创新理论鼻祖约瑟夫·熊彼特于1912年提出了创新经济学理论,认为技术创新本质上是一种生产要素与生产条件的新组合[7]。之后索洛把计量模型引入创新研究,较好地完善了技术创新经济学,实证研究发现,1909—1949年间,美国非农业部门劳动生产率的提高主要是因为技术进步,资本投入的影响极小[8]。20世纪五六十年代,学界主要集中于技术创新与市场规模、企业结构之间关系的研究,提出了技术创新扩散、创新周期等模型。此后,国家创新系统学派通过对美国、日本等国的技术创新活动进行实证分析发现,创新不仅仅归功于企业和企业家,与整个国家的创新系统也息息相关。目前,技术创新成为理论实践热点,国内外大量学者从宏观层面的市场结构、经济增长等方面和微观层面的企业技术创新的动因方面进行研究,但有关技术创新的研究主要集中于创新自身及外部环境和自身特征的影响作用,研究其他活动与技术创新行为之间关系的文献较为匮乏。本文以温州20家A股上市公司①截至2018年8月1日,温州20家A股上市公司证券简称如下:浙江东日、华仪电气、华峰氨纶、报喜鸟、金龙机电、正泰电器、森马服饰、仁智股份、温州宏丰、奥康国际、乔治白、金卡智能、电光科技、迦南科技、伟明环保、红蜻蜓、诚意药业、佩蒂股份、意华股份、福达合金。为研究对象,探讨避税行为对温州企业技术创新产生的影响。

二、研究方法

1.研究假设

理论上企业研发投入通常会使用内部资金而非向外融资,因为专利技术易被其他企业窃取或模仿,企业研发活动往往具有高度保密性,不会向外界披露较多信息。基于企业和外部投资者之间的信息不对称及可能引发的道德风险,企业在进行研发投资时如果选择外部融资,其成本必然会高于内部融资成本。

现金是企业流动性最强的资产,在运营过程中以企业所得税为主的税金支出占现金流出的很大一部分,理论上合理避税能增加企业现金流进而促进研发创新。但事实上,许多企业在避税的同时伴随产生其他负面问题,如复杂的财务交易和财务操纵行为在财务信息系统失灵和信息不对称的情况下,经理人缺乏有效的监督管理更易于谋取私利,不愿意将避税产生的现金用在高风险且不确定性大的研发投入上,从而导致企业实际研发投入并未增加甚至减少。企业因合理避税带来现金流的增加未必最终促进其技术创新,因而本实证研究的两大对立假设为:H1:合理避税与企业技术创新正相关;H2:合理避税与企业技术创新负相关。

2.样本与数据来源

样本选自2010—2017年温州20家A股上市公司的相关数据,其中,名义税率相关数据参考Wind数据库,研发投入和其他指标数据参考国泰安数据库和同花顺数据库。样本收集并进行有效性筛选后,采用Stata 13.0对数据进行处理与回归分析。

3.回归模型

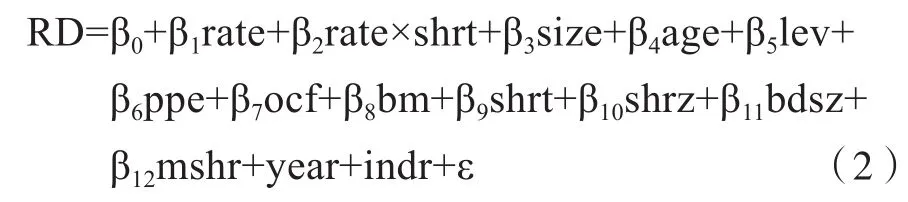

企业在具体运作中,研发投入这一决策过程受到众多因素影响,因而建立回归模型以验证假设H1,H2,即:

其中,因变量RD为企业研发投入,用以衡量企业技术创新能力;自变量TAX为企业避税程度的衡量指标。考虑到单一企业避税行为影响研发投入的过程中存在诸多因素影响,该模型还纳入一系列控制变量,包括企业规模size(以年末资产总额的自然对数表示)、企业上市年数age、企业财务杠杆lev、固定资产比例ppe(以年末固定资产总额与年末总资产的比率表示)、经营现金流ocf、账面市值比bm、股权集中度shrt(第一大股东持股比例)、股权制衡度shrz(最大股东和第二大股东的持股比例)、董事会规模bdsz(董事人数)、管理层持股比例mshr。此外,避税行为与企业技术创新之间的关系还受到所处行业及不同年份宏观环境变化的影响,该模型还增加了行业(indr)和年度(year)等影响因子。

4.关键变量

(1)企业技术创新活动。现有研究通常将企业研发投入与专利申请数量作为替代指标衡量企业技术创新的投入与产出,考虑到温州上市公司数据的公开性和可得性,采用研发投入衡量企业技术创新水平。由于不同规模和类型的企业研发投入差距较大,将企业研发投入以期末资产标准化衡量。

(2)企业避税程度。现阶段衡量企业避税方法主要有两大类:一是为国外研究采用的实际税率(当期所得税费用/税前总利润);二是国内学者更为普遍采用的名义税率与实际税率的差额。由于我国目前税制在不同行业不同类型企业存在较大差异,各种税收优惠政策使得企业采用的实际税率不尽相同,如果直接采用实际税率易造成企业间的不可比性。为使避税的测量更符合温州实际,实证结果更有现实针对性,采用名义税率与实际税率的差额说明避税程度,以rate表示。

三、实证分析

1.描述性统计

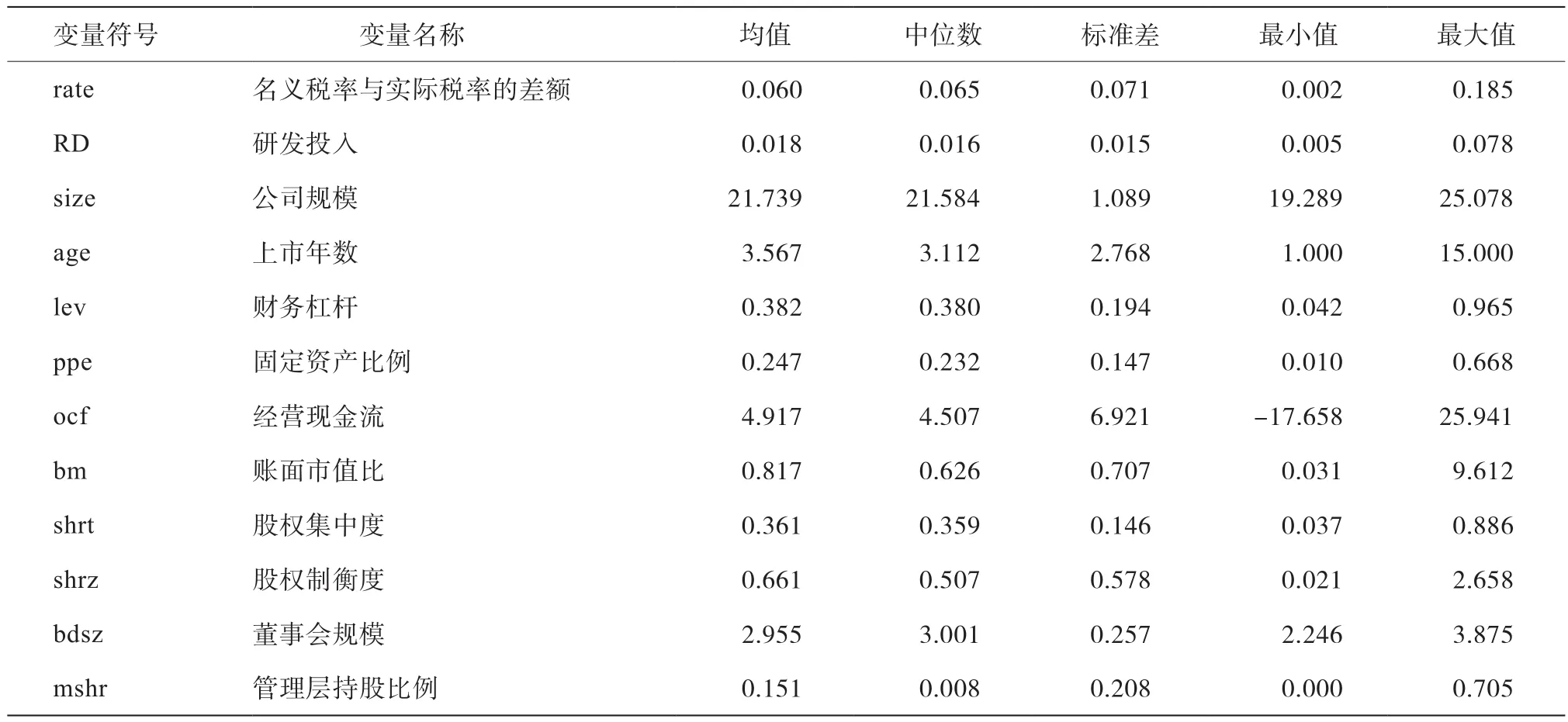

由表1可知,避税指标rate的均值为正,说明温州上市公司中普遍存在避税行为,并且其均值接近于中位数,基本符合正态分布;研发投入RD的均值为0.018,最大值仅为0.078,企业的研发投入占期末资产的比例相对较低,约为1.8%,说明上市公司虽然普遍存在技术创新,但创新意愿和投入强度不大,这与温州规模以上企业研发投入不及浙江省平均水平的落后状况也是相符的。同时,RD中位数接近平均值,基本符合正态分布。

2.相关性分析

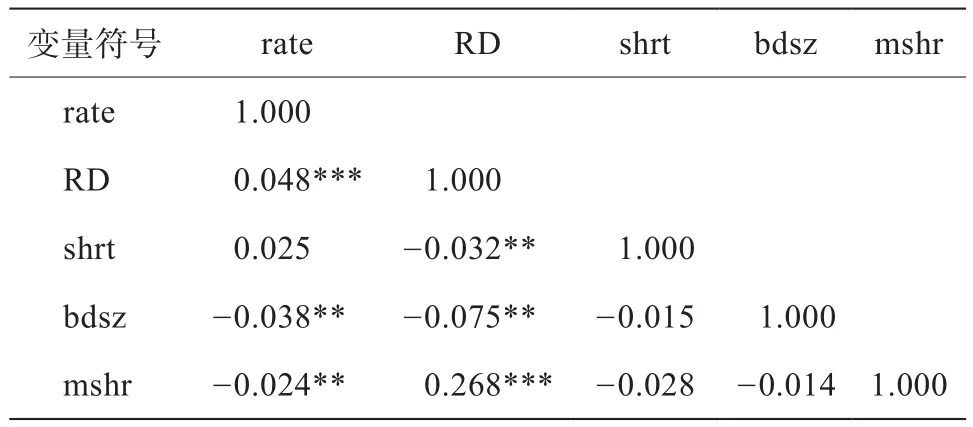

由表2可知,模型中主要变量的Pearson相关系数矩阵表明,避税指标rate与研发投入RD之间的相关系数虽然绝对值不大,但显著为正,初步说明企业避税行为与技术创新具有正相关,具体结论有待进一步检验。

3.回归分析

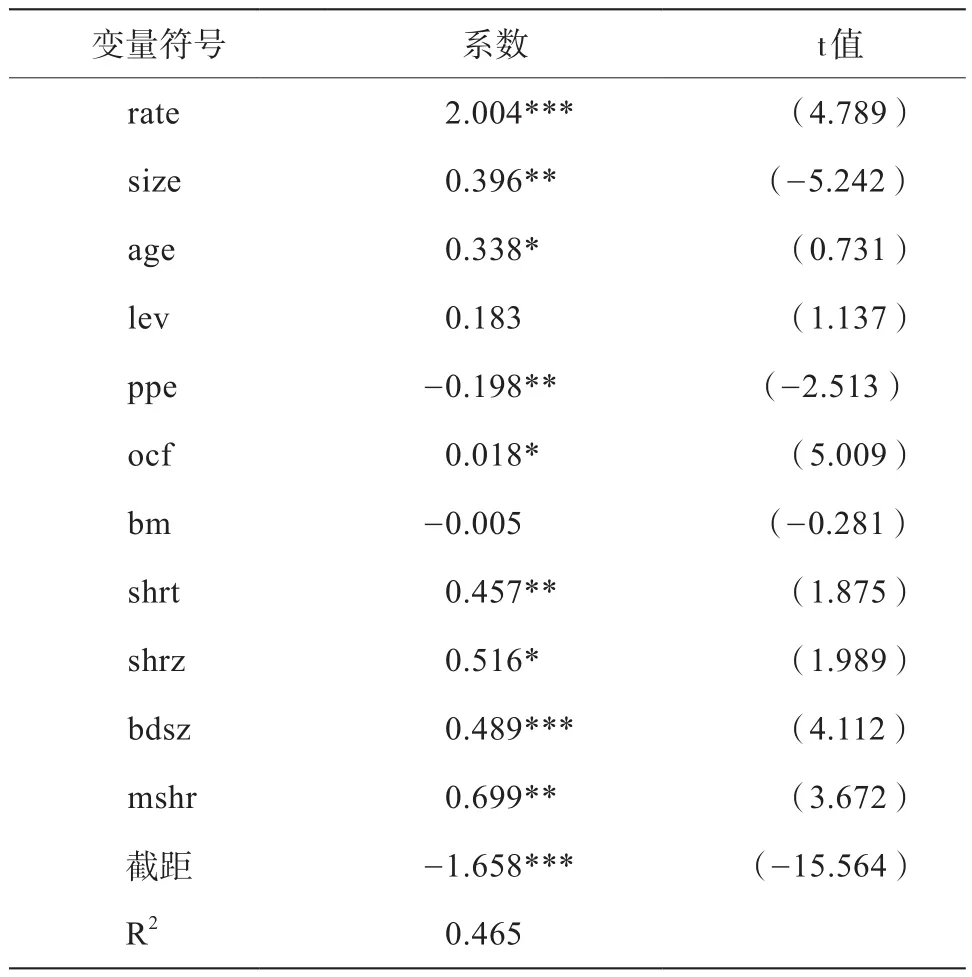

各变量在代入模型之前,需要将连续变量去中心化处理。由于因变量RD的取值普遍较小,回归时将此变量乘以100,即自变量前的系数代表的变量每变动一个单位,RD实际变动仅为0.01个单位,回归结果见表3。避税指标rate的系数在1%的水平上显著为正,说明避税行为与研发投入显著正相关。

表1 主要变量的描述性统计

表2 主要变量的Pearson相关系数矩阵

4.公司治理的调节作用

依据委托代理理论的分析框架,企业合理避税可能会产生代理问题。一方面,自由现金流假说认为,成熟期的盈利企业拥有大量闲置现金但成长机会较少,代理管理层滥用现金资源的倾向较为严重,即使企业通过合理避税增加了现金流,管理层可能会将多余现金用于过度投资或在职消费,而非技术创新;另一方面,个别大股东可能会转移现金及各类资产,导致企业有效投资不足及实际研发投入减少。这些情况都会使得避税行为所带来的企业现金流增加并未用于技术创新,而是被管理者或大股东不合理运用或侵占,反而成为非正常渠道的代理成本。现代企业治理理论研究发现,有效的企业治理机制能在一定程度上抑制管理层与股东之间的信息不对称,减少代理成本,使避税行为能真正促进研发。

表3 避税行为对温州企业技术创新的影响

一般而言,公司治理由董事会、股东和激励机制三个层面构成。考虑到温州上市公司的特点,选取最大股东持股比例来衡量公司治理水平,探讨其对避税行为与技术创新之间关系的调节作用。现有研究认为,股权结构的适度集中有利于提升公司治理水平,如果企业存在控股股东,股价上涨会使控股股东和中小股东的利益趋同,对管理层进行有效监督更具动力。众多实证分析也表明,股权集中度越高,企业避税行为产生的代理问题越少,能有效规避管理层将避税行为产生的现金流增加挪作他用,缓解信息不对称和“搭便车”问题。基于此,在模型(1)的基础上,加入避税指标rate和最大股东持股比例shrt的交乘项,建立模型为:

从回归结果可看出,rate×shrt在1%的水平上显著为正,说明最大股东持股比例对于避税行为与企业技术创新的关系具有促进作用。可见,有效的内部治理机制,如股权适度集中使大小股东利益趋同,能约束管理层行为,对于避税行为与企业技术创新有激励作用。

5.稳健性检验

为保证结论的稳健性,从多个方面进行稳健性测试,结果基本一致。

(1)模型分析方法测试。分别从企业、年度与行业维度进行cluster处理,回归结果无实质性改变;同时VIF并未显示该模型具有严重的共线性。

(2)企业技术创新活动衡量指标的调整。企业技术创新产出的衡量指标具有多样性,用专利的申请数量作为代理变量,结果无实质性差异。

四、结论与建议

技术创新能力决定企业生存与发展,而充足的现金流是企业研发投入的基础。本文以2010—2017年温州20家A股上市公司的相关数据为基础,实证检验了合理避税能在一定程度上促进企业技术创新活动,二者呈正相关。企业的研发活动因其不确定性、高风险性及信息不对称性等特点往往会选择使用内部资金,在现金流不稳定或不足以支撑所需研发投入时,合理避税能增加现金流,促进企业技术创新投入。虽然避税行为可能同时伴随代理问题等负面影响,但总体上负面影响小于正面作用,避税行为能促进技术创新。依据委托代理理论,进一步研究企业内部治理对避税行为与技术创新二者之间关系的影响,结果显示,股权越集中,两权分离产生的代理问题越少,能促使避税行为产生的现金流转变为企业研发投入。为更好地实施创新驱动发展战略,加大研发投入,提出政策性建议。

(1)制定普惠性减税政策,提高研发费用税前加计扣除比例。税收减免政策惠及纳税企业总数90%以上,优惠税种由企业所得税、增值税扩大至城市维护建设税、城镇土地使用税等多项税种,突出实质性降税,增强企业获得感。为更好地支持创新创业,创投企业和天使投资个人投向初创科技型企业的,可按投资额的70%或更高比例抵扣应纳税所得额;提高企业研发费用税前加计扣除比例,进一步激励企业加大研发投入,支持科技创新。

(2)完善企业内部治理,引导上市公司股权适度集中。为完善民营上市公司的内部治理机制,必须建立完善的独立董事制度,同时提高监事会的独立性。股权过度分散易导致代理问题,降低投资效率;股权的相对集中可在一定程度抑制其发生“杀鸡取蛋”式的非理性行为,有利于上市公司的可持续发展。在当前我国资本市场不够发达、法律缺乏对投资者权益有效保护的情况下,股权适度集中是上市公司股权结构优化的方向和趋势。

(3)提升市场化水平,促进企业技术创新。本文仅研究内部因素公司治理水平对避税行为与企业技术创新之间关系的影响,更多的研究表明,外部因素所在区域的市场化水平(包括法律制度、政府监管、经济发展等)也会影响避税行为与企业技术创新之间的关系。较高的市场化水平可进一步规范避税行为,更好地监督管理层使用资金;较好的知识产权环境也会促使企业更有动力进行技术创新。不断提升外部市场化水平,可正面影响避税行为与企业技术创新二者之间的关系。

猜你喜欢

导航定位学报(2022年4期)2022-08-15

小天使·三年级语数英综合(2022年4期)2022-04-28

模具制造(2022年3期)2022-04-20

模具制造(2022年1期)2022-02-23

小读者(2021年4期)2021-11-24

模具制造(2021年7期)2021-09-14

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

海峡姐妹(2017年11期)2018-01-30