产融结合对传统工业转型升级的影响研究

2019-04-17 00:55庄仲乔

当代经济科学 2019年2期

庄仲乔

摘要:近年来,传统工业正从粗放型发展模式向创新驱动型发展模式转变。产融结合成为传统工业转型升级不可或缺的助推力。本文通过建立银企之间的信号传导博弈模型,选取2000—2017年纺织业A股上市公司数据进行实证分析。研究结果表明,产融结合对企业创新能力的提升具有正面影响,能缓解企业的融资约束,从而获得金融机构资金支持,增加企业的研发投入,提高企业的创新能力,助推传统工业的整体转型升级。因此,应进一步开放对金融市场的限制,提高市场运行效率,激发企业的创新活力;同时注重以高质量发展为导向,统筹优化资源配置,促进传统工业向高新技术产业转型发展。

关键词:产融结合;融资约束;研发投入;创新能力;传统工业转型升级

文献标识码:A

文章编号:1002-2848-2019(02)-0122-07

改革开放以来,国家经济蓬勃发展,其中传统工业发展起到了至关重要的作用,为经济繁荣和扩大就业做出了巨大贡献。但快速发展的经济背后隐藏着巨大的成本代价。面对日益加大的资源环境约束,传统工业正在从要素驱动型发展模式向创新驱动转型,由资源消耗型向绿色发展转型。在传统工业转型的关键时期,从众多学者研究成果来看,传统工业实现转型升级的关键在于创新能力的提升。近年来,随着金融行业的快速发展,资本市场逐渐成熟,产融结合逐渐成为经济发展的重要路径之一。产融结合是指非金融类企业与金融类企业通过互相持股等方式进行结合,常用的方式是银行等金融机构参股非金融企业或非金融企业参股金融类企业。因此,本文将通过分析非金融类企业持股金融类企业的产融结合方式,建立银企之间的信号传导博弈模型解释产融结合如何缓解企业的融资约束,即在信息不对称的金融市场上,优质企业通过进行产融结合向银行等金融机构发出信号,使自己区别于经营前景差的企业,从而解决信息不对称的问题,以此来获得银行贷款。产融结合对解决传统工业转型问题具有重要意义,是传统工业转型升级不可或缺的助推力。因此,有必要进一步探讨产融结合促进传统工业转型升级的内在机制。

一、文献述评

在微观层面,企业参股或控股金融机构这一行为有效提高了企业的融资便利度,因此本文主要从企业融资便利性角度来梳理产融结合对传统产业转型升级的影响。李维安等[1]以2006—2010年沪深A股非金融类上市公司作为研究样本,研究了“实业+金融”的产融结合模式对企业投资效率的影响,发现企业控股金融机构减少投资不足的作用较强,并阐述了如何通过控股金融机构,进而对产业转型升级的影响。万良勇等[2]的实证研究发现,产融结合可以解决企业的融资效率,从而在微观视角上促进产业转型升级。

在宏观层面,现有文献主要研究了产融结合促进产业升级的思路。陈创波[3]从产业融合效率的角度研究制造业的转型升级,选取2003—2013年42家参股金融企业的工业企业作为样本,采用DEA方法测算企业的产融结合效率,发现要想通过提高产融结合效率来促进制造业转型升级,首先需要提升企业运营效率。马永斌[4]认为金融支持是制造业转型升级的必要条件,基于产融结合的模式、机制与效果,认为增进协同效应才是产融结合促进制造业企业转型升级的关键。邢天添[5]主张深化产融结合实践、创新金融服务模式、弥补金融服务短板,将货币资金的活水引入实体经济,实现产业金融与传统金融的协调发展。涂文胜[6]认为产融结合可以通过产业与参股金融机构共同组成协作关系网,使金融资本与产业资本实现融合,提高资本实力和企业资金效率,推动制造业的产业升级。何德旭[7]认为随着市场经济的发展,产业和金融的融合成为一种新的经济发展范式,但是新常态下产业融合需要规范化,应该以产业发展为基础,通过产融结合促进要素的集聚和配置来促进产业转型升级。也有学者根据已有研究发现,企业创新能力的提高会促进产业转型升级,特别是传统工业转型升级[8]。企业创新能力的提升显然会使传统工业由劳动密集型向技术密集型发展,从而逐渐由传统工业向高新技术产业过渡[9]。

在产业转型方面,有学者研究了金融要素对产业转型的影响。陈峰[10]通过政治经济学的理论分析得出,经济金融化会促进储蓄和投资流量的扩大,同时有利于投资效益的提高与产业结构调整。易信等[11]发现金融业发展可以加快产业结构转型的速度,其中机制是技术创新的“水平效应”与“结构效应”。饶萍等[12]发现信贷融资与研发投入都对产业结构升级有影响,并通过实证检验表明其作用均为正向影响。

综上所述,已有学者分别研究了产融结合与企业融资约束、融资约束与研发投入、研发投入与创新能力、创新能力与产业转型升级之间的关系。当前,有必要将产融结合与传统工业转型升级联系在一起,并深入探讨它们之间的影响路径。

二、理论分析

(一)产融结合与企業融资约束

金融机构与企业之间信息不对称的问题比较普遍,导致企业获取信贷资金的难度较高。经营前景较差的企业有可能伪装成经营前景较好的优质企业,银行等金融机构则只能根据两类公司的平均水平给予信贷资金。如此一来,经营前景较差的公司得到的信贷资金会高于其期望值,而经营前景较好的优质公司得到的信贷资金却低于其期望值。市场存在逆向选择,优质公司的信贷需求无法被满足,融资约束问题更为严重,金融市场投资效率降低。为降低其信息不对称程度以提高市场运行效率,建立合理的信号传导机制无疑是缩小信息差距的有效方法[13]。本文为此建立一种“信号博弈”模型,将企业作为信号发送者,将银行等金融机构作为信号接受者。根据模型要求,设立以下假定:

假定1:企业是有信贷需求的被选择方,而银行等金融机构是拥有相对优势的主动方,可以自主选择贷款对象。

假定2:为简化模型,金融市场上的企业只有两种类型,即经营前景好的优质企业与经营前景不佳的企业,并默认该信息作为企业的私人信息,而银行等金融机构区分这二者的成本较高。在第一阶段,银行等金融机构只能收到企业发出的信号,而无法看到企业的私人信息。

假定3:基于简化分析的需要,假定企业参股银行仅仅是为了获取传递信息的需要,并不能提高企业的盈利水平。将金融机构认可企业产融结合的程度作为区分公司质量的信号,原因主要在于企业通过参股金融机构进入其关系圈,进而获得圈内成员的信任[14],而金融机构会对其信任的企业优先发放信贷资金,提供优惠的信贷政策[15]。

假定4:产融结合成本随着产融结合程度的提高而上升,并且经营前景较差的企业进行产融结合的成本高于经营前景较好的企业。

对于假定4而言,如果产融结合对两种企业的成本相同,那么经营前景较差的企业可以选择同样的产融结合程度进行伪装,使区分类型不可行,无法达到分离均衡,故可以假设由于经营前景较差的企业自身的财务状况导致其进行产融结合的成本较优质企业高。

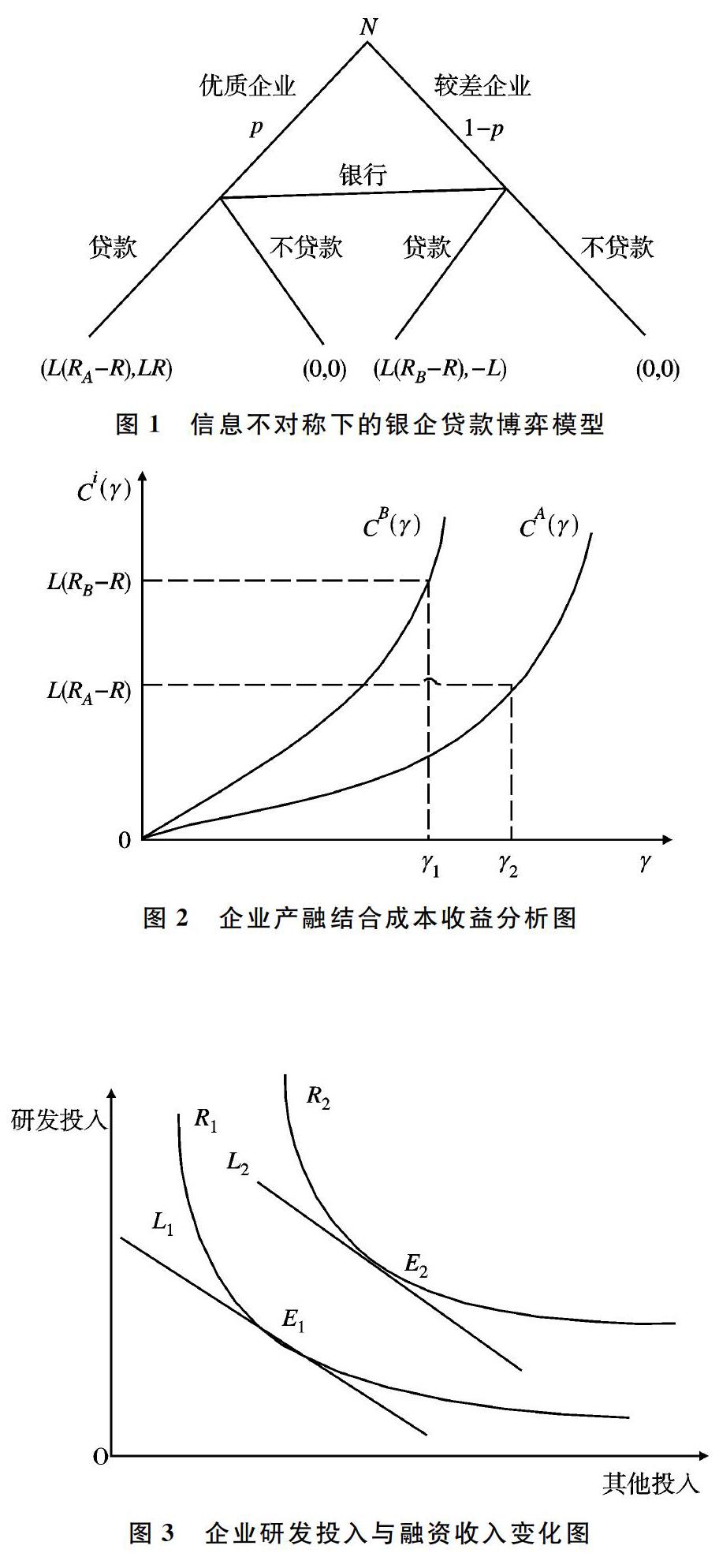

将企业分为两种类型,发展前景较好的优质企业A与发展前景较差的企业B,两种企业的收益率分别为RA与RB,且RB 在不完全信息条件下,银行只能对优质与较差两种企业选择同样的贷款政策,无论是给予二者同样的投资还是都不投资,都无法使市场效率最大化。建立信息传导机制的情况下,将企业进行产融结合的成本函数记为Ci(γ),其中,γ是企业进行产融结合的程度,可以具体化为企业对银行的持股数;i=A或B,表示企业类型。对于优质企业而言,由于其财务状况较为良好,进行产融结合的成本较低,即CA(γ) 图2成本曲线中,产融结合的规模、实现成本等具有递增性质。较差企业为使预期收益高于产融结合成本,会选择使L(RB-R)≥CB(γ)的产融结合程度,如图2所示,应选择小于等于γ1的产融结合程度,即γB≤γ1;优质企业为使其预期收益为正,会选择使L(RA-R)≥CA(γ)的产融结合程度,如图2所示,应选择小于等于γ2的产融结合程度,即γA≤γ2;同时为了与较差企业相区分,优质企业会选择γA∈(γ1,γ2)的产融结合区间。因此,当银行等金融机构观察到γA时,会认为企业是优质企业的概率为1,选择贷款;当银行等金融机构观察到γB时,会认为企业是较差企业的概率为1,将倾向于不进行贷款。较差企业为使预期收益最大,会选择γB=0,即選择不进行产融结合,企业与银行等金融机构均没有动力偏离这一假定的最优战略,此时信贷市场就实现产融结合信号博弈的分离均衡,提升了市场运行效率。 根据上述信号博弈模型可得出推论:优质企业会选择进行产融结合作为传导信号,使自己区别于经营前景差的企业,从而可以得到银行等金融机构的资金支持,缓解融资约束,导致企业总投资增加。而根据厂商利润最大化的企业最优决策理论,将单个企业的研发投入和其他投入作为两类投入要素。在企业投资偏好不变的情况下,当生产者总投入增加时,对每种投入要素的需求一定也会增加。代入本文模型,如图3所示,研发投入数量与企业预期收益的变动方向一致,故企业的最优决策点由E1转移至E2,企业的研发投入增加,预期收益增加,倾向于对传统工业进行转型升级。 根据干中学模型中的知识生产函数[16],技术进步水平取决于投入研发的资本水平,且导数为正,因此企业创新能力与企业研发投入成正比。企业创新能力的提升能够促进传统产业转型升级。 三、模型设定 (一)数据来源 本文选择纺织业作为传统工业的代表行业进行实证检验,并选取了2000—2017年纺织业A股上市公司的数据作为研究样本,剔除ST和数据缺失严重的样本,得到了68家上市公司的非平衡面板数据。对于产融结合数据,由于国家明确规定商业银行等金融机构不得直接向非金融企业投资,所以本文采用上市的纺织企业参股上市金融机构和非上市金融机构的数据来衡量对应企业是否进行了产融结合。当企业拥有被持股金融机构股份5%以上时,认为该企业进行了产融结合,才将其作为产权融合的样本。本文数据均来自于CSMAR数据库、WIND数据库及RESSET数据库。 五、结论与政策建议 本文通过构建产融结合影响传统工业转型升级的内在机制框架分析,用以解释产融结合对于传统工业转型升级的影响方向及影响路径。首先,建立银企之间的信号传导博弈模型,[JP2]解释了产融结合如何缓解企业的融资约束,[JP]即在信息不对称的金融市场上,优质企业通过进行产融结合向银行等金融机构发出信号,使自己区别于经营前景差的企业,从而获得金融机构贷款。企业总预算的提高增加了企业的研发投入,促进企业创新能力的提高,从而导致了传统工业的转型升级。其次,通过选择纺织业作为传统工业的代表行业进行实证检验,选取2000—2017年纺织业A股上市公司的数据作为研究样本,并借助统计分析软件进行了实证检验,结果表明,产融结合对传统工业转型升级具有正向影响。 依据上述结论,本文提出如下政策建议: (1)国家应进一步开放对金融市场的限制,既促使产业资本与金融资本更加多元化的结合,又可以减轻市场的信息不对称程度,使银行等金融机构能够以较低成本获取企业信息,并区分不同性质企业,更好地选择合适的贷款对象,进而提高市场运行效率,助推传统工业转型升级。 (2)政府应加大科技投入力度,充分利用创新补贴等多样化的政策手段支持传统工业企业的研发活动,使企业可以持续投入研发资金,保障研发活动顺利进行,同时有充足资金使研发成果转化为现实生产力,真正提高劳动生产率。 (3)政府应转变和健全职能,优化营商环境,更好地利用微观手段,与宏观政策相配合解决传统工业发展中的问题。 (4)国家应完善对于地方政府的评价机制。不仅考虑GDP等经济指标,更应兼顾有关产业结构调整和转型升级的评价性经济指标,避免地方政府盲目追求经济增长,忽略资源要素的合理配置与产业转型升级。 参考文献: [1] 李維安, 马超.“实业+金融”的产融结合模式与企业投资效率——基于中国上市公司控股金融机构的研究[J].金融研究, 2014(11): 109-126. [2] 万良勇, 廖明情, 胡璟.产融结合与企业融资约束[J].南开管理评论, 2015(2): 64-72. [3] 陈创波.我国制造业产融结合效率与投资效率研究[J].探求, 2016(4): 90-98. [4] 马永斌.产融结合与制造业企业转型升级[J].技术经济与管理, 2017(3): 110-114. [5] 邢天添.深化产融结合助力实体经济[J].宏观经济管理, 2017(7): 33-37. [6] 涂文胜.产融结合对促进制造业资金效率提高的影响研究[J].中国国际财经, 2017(5): 40-47. [7] 何德旭.新常态下产融结合的规范与发展[J].中国发展观察, 2017(9): 24-26. [8] 郑英隆.技术创新: 化危为机与产业升级的动力源泉——中国工业经济学会2009年年会暨“产业转型与产业发展”研讨会综述[J].产经评论, 2010(1): 152-159. [9] 龚轶, 顾高翔, 刘昌新, 等.技术创新推动下的中国产业结构进化[J].科学学研究, 2013(8): 1252-1259. [10]陈峰.论产业结构调整中金融的作用[J].金融研究, 1996(11): 23-27. [11]易信, 刘凤良.金融发展、技术创新与产业结构转型——多部门内生增长理论分析框架[J].管理世界, 2015(10): 24-39. [12]饶萍, 吴青.融资结构、研发投入对产业结构升级的影响——基于社会融资规模视角[J].管理现代化, 2017(6): 25-27. [13]Spence M.Job market signaling[J].Quarterly Journal of Economics, 1973, 87(3): 355-374. [14]Putnam R D.The prosperous community-social and public life[J].American Prospect, 1993(4): 27-40. [15]Petersen M A, Rajan R G.The effect of credit market competition on lending relationships[J].Quarterly Journal of Economics, 1995, 110(2): 407-443. [16]Romer P M.Increasing returns and long-run growth[J].Journal of Political Economy, 1986, 94(5): 1002-1037.

猜你喜欢

商业经济(2016年6期)2017-01-03现代管理科学(2017年1期)2016-12-26现代经济信息(2016年8期)2016-12-26商业经济(2016年11期)2016-12-20中国经贸(2016年20期)2016-12-20智富时代(2016年12期)2016-12-01智富时代(2016年12期)2016-12-01智富时代(2016年12期)2016-12-01智富时代(2016年12期)2016-12-01时代金融(2016年23期)2016-10-31