股票流动性、机构投资者与企业并购

2019-04-17 00:55孙婧雯张晓岚张超

当代经济科学 2019年2期

孙婧雯 张晓岚 张超

摘要:本文以股票流动性和企业并购为研究对象,使用根据高频数据计算得到的相对有效价差代表股票流动性,采用2003—2015年上市公司数据,研究股票流动性和企业并购行为之间的关系,并从机构投资者的视角对二者之间的影响机制进行探讨,使用倾向得分匹配(PSM)对结论的稳健性进行检验。研究发现:(1)股票流动性能够有效提高企业中的机构投资者持股比例,对基金持股比例的提升作用高于保险资管和合格的境外机构投资者,且在民营企业中的作用显著强于国有企业;(2)机构投资者持股能够显著提高企业的并购概率,但仅显著存在于民营企业,且基金持股对并购概率的提升作用显著强于保险资管和合格的境外机构投资者。

关键词:资本市场;股票流动性;企业并购;机构投资者;倾向得分匹配;股权分置改革

文献标识码:A

文章编号:1002-2848-2019(02)-0108-14

经过改革开放40年的快速发展,中国经济取得了举世瞩目的巨大成就,目前经济总量已跃居世界第二,仅次于美国。但是,中国经济的增长速度正逐渐放缓,未来增长能力的可持续性令人担忧。2010年,国务院颁布了《国务院关于促进企业兼并重组的意见》,要求各地区、各有关部门把促进企业兼并重组作为贯彻落实科学发展观,保持经济平稳较快发展的重要任务;兼并重组企业要转换经营机制,推进技术进步和自主创新,提高市场竞争力。2014年,国务院印发了《国务院关于进一步优化企业兼并重组市场环境的意见》,从金融、财税、土地以及职工安置等方面为企业提供政策优惠,鼓励企业积极开展收购兼并活动。这些意见的执行对于调整我国产业结构、保证经济增长起到了重要的推动作用。在国家相关政策的鼓励和指引下,我国企业的并购活动逐年增加。根据普华永道的数据①,并购案例数量从2012年的4116例增加到2016年的11409例,并购金额也从2012年的1865亿美元猛增到2016年的7701亿美元,并购案例和并购金额在短短4年间分别增加了近2倍和3.13倍,二者双双创下历史新高,发展非常迅速。

虽然并购市场得到了快速的发展,然而究竟是什么因素影响了企业的并购决策和行为,学界并未得出一致结论。现有研究的重点多集中于并购动因[1-4]、并购的财务效果[5-7]以及并购的创新作用[8],鲜有学者从资本市场的角度研究资本市场的微观结构和参与者对企业并购决策和行为的影响。股票流动性是资本市场微观结构的重要代表指标,其在一定程度上代表了整个资本市场的活力,能够对企业的创新行为[9-10]、企业价值[11]、资本结构[12-13]和投资效率[14]等产生重要影响,但目前鲜有学者研究股票流动性和企业并购之间的关系以及可能的影响机制。

基于此,本文以股票流动性和企业并购为研究对象,使用根据高频数据计算得到的相对有效价差代表股票流动性,采用2003—2015年上市公司的数据,研究股票流动性和企业并购行为之间的关系,并从异质机构投资者的角度对二者之间的影响机制进行探讨,同时使用倾向得分匹配(Propensity Score Matching,PSM)对结论的稳健性进行检验。本文试图回答以下问题:

(1)股票流动性是否会影响到企业的并购行为?这种影响是积极的还是消极的?[JP2]不同的企业所有权性质下,这种影响是否依然存在?

(2)股票流动性和企业并购行为之间的作用机制是什么?

(3)机构投资者作为资本市场上的重要参与者,在其中扮演了什么角色?[JP]

(4)考虑了股票流动性和企业并购之间潜在的内生性的情况下,股票流动性和企业并购行为之间的关系是否依然稳健?

一、文献述评与假说提出

关于股票流动性对企业股权结构影响的研究由来已久。一部分研究基于股权集中的治理结构,认为股票流动性给内部股东提供了退出渠道,通过降低内部股东的退出成本,造成了一种“囚徒困境”,进而使得股东在企业面临困境时会选择退出而不是进行积极治理,不利于企业的长期发展。Bloch等[15-16]的研究认为股票流动性较高时,股东之间的“搭便车”行为使其能够轻易地攫取私人收益。另外一部分研究基于股权分散的治理结构所得到的结论则恰恰相反。Kyle等[17]指出股票流动性给外部股东提供了低成本成为大股东的渠道。Maug[18]则进一步地指出流动性的股票市场使低成本地买入额外股票以拥有更多投票权成为可能,并且正是这种机制,股票流动性才缓解了小股东的“搭便车”行为,使公司治理更加有效率。关键是,该文颠覆性地指出,正是因为以往的文献均假设股东持股规模(block size)是外生的,所以在股权集中的治理框架内,股票流动性的积极作用才是受到质疑的。但事实上,机构股东等大股东的持股规模是内生于股票流动性的,正是股票流动性才使大股东得以在最初形成。还有一种研究认为由于存在锚定效应,大股东的退出并非一蹴而就,但股票流动性的提高使得股东能够以可置信的“退出威胁”的形式监督管理层的短视行为,即能够在管理层发生短视行为或勤勉不足时以“用脚投票”这种可置信的威胁来迫使管理层修正其行为,从而发挥其治理作用[19-21]。

就中国市场来看,无论是国有企业还是民营企业,均存在“一股独大”的普遍现象,上市公司往往存在着单一大股东。但是,随着资本市场的不断深入发展,股权分置改革的推出,“大小非”的解禁,股票流动性的不断提高,外部机构投资者作为重要的外部股东和资本市场的参与者已经深入参与到上市公司的治理活动中。但同样需要注意的是,不同类型的机构投资者在投资理念、投资期界和资金来源等方面有显著差异,因此其对股票流动性的偏好程度也截然不同。基金作为中国资本市场上规模最大、数量最多的机构投资者,面临着较大的业绩考核压力,因此往往偏好于股票流动性较高的股票,一方面便于在遭遇投资失败时退出,另一方面也能够积极影响企业的决策行为。另外,基金这类机构投资者还存在“羊群效应”,即往往多家基金同时投资于一家公司,对企业决策的影响能力显著高于个体投资者,进而促使基金更希望通过积极治理来影响企业价值,而不是轻易退出。相对而言,保险资管作为长期资本,起着稳定资本市场的作用,业绩考核的压力不大,并不十分看重高股票流动性。而合格的境外机构投资者(QFII)则代表的是外资,相对而言是更加成熟的资本市场的参与者,投资风格更加偏向于价值型或者多为战略投资,因而同样对股票流动性的偏好较弱。就国有企業和民营企业而言,在相同的股票流动性下,机构投资者往往更愿意投资民营企业。这主要是由于一方面民营企业的价值相对较小,运用同样的资金,机构投资者能够获得更多的股份,能够更深层次地参与到企业的治理中;另外一方面民营企业的决策行为更加市场化、效率相对更高,机构投资者通过投资能够更加容易地享受到股价上升带来的投资收益。据此分析,本文提出以下假说:

假说1a:股票流动性能够显著提高企业中机构投资者的持股比例;

假说1b:基金对股票流动性的偏好强于保险资管和合格的境外机构投资者;

假说1c:机构投资者对民营企业的股票流动性更加敏感。

越来越多的学者认为,相对于中小股东来说,大型机构投资者是更好的监督者,具有共同投资目标的机构股东的联合在理论上能够很好地扮演强势委托人的角色[22]。事实上,机构投资者是既具有较强监督能力又具有较强监督动力的股东,机构大股东的存在能够有效地缓解经理人和控股股东的代理行为[11,23-24]。具体原因如下:一是機构投资者的投资目标长期化。相比于个人投资者,机构投资者通常都持有被投资公司的大量股票。在机构投资者持股比例较高的情况下,理论上而言机构投资者可以采取“华尔街准则”卖掉业绩不佳的公司股票,但当持有的股份不断增多时,手中大量的股份并不容易找到合适的买主,除非他们愿意自己遭受损失,降低股票价格,但这样做既不明智也不可行。因为当一个公司由于治理问题而出现业绩下滑时,如果机构投资者都选择全部抛售该公司的股份,它们相互间将面临博弈,这种情况类似于“囚徒困境”。如果大家都从自身利益最大化出发选择抛售股票策略,事实上由于操作的同向性,很容易使这支股票遭遇流动性风险,造成股票价格直线滑落,结果使得机构投资者都无法抛掉股票。而且Gilson等[25]还认为即使机构投资者抛售了某些公司的股票,新的有利可图的投资机会也不会很多,因为之前机构投资者就已经进行了良好的多元化组合投资。此外,许多机构投资者实行指数化投资,它们的投资组合涵盖整个证券市场,预期收益率盯住股价指数,实行指数化投资策略,希望赚取的是市场平均收益率,因此它们不会仅仅因某家公司业绩出现一些问题就出售投资组合中的股票[26]。二是机构投资者信息搜集的规模经济和信息不对称的缓解。机构投资者在信息的搜集和整理方面具有规模经济和比较优势,能够获得关于企业价值的更好信息。相对于个人投资者而言,机构可以以较低的成本搜集同样的信息,或者说对于同样的成本支出,机构投资者可搜集更多的信息;机构投资者的从业人员大都经过专业训练,知识相对全面,对信息具有较高的解读和分析能力,机构投资者是老练和成熟的投资者,可以从多个角度对公司决策等做出更加全面和趋于真实的评价。王琨等[27]认为机构投资者的功能之一就是他们可以分辨上市公司的好坏,并按照公司真实价值确认股票价格,而且像机构投资者这样的大股东还能够从管理层处获取私有信息给其他股东,加速信息在资本市场的扩散,提高资本市场的有效性。由于机构投资者在信息的搜集、整理和分析方面具有规模经济,因而机构投资者与企业之间的信息不对称程度要远远低于分散的中小股东。

企业的成功并购往往能够带来企业规模的扩张、产业链的延伸、人力资源的获取和未来增长潜力的提升,是有利于企业长期发展的决策。机构投资者能够对企业的并购决策产生显著影响,原因主要有以下几点:一是机构投资者有能力识别并购对象的增长潜力,降低了企业高估或低估并购对象的可能性。一方面,机构投资者能够发挥作为专业投资机构的信息搜集优势,帮助企业发现并购标的,并对企业的并购决策提出合理化建议;另外一方面,机构投资者作为专业的投资机构,更能够帮助企业确认并购标的的潜在价值,避免并购后的整合失败。二是机构投资者有动力通过搜寻合适的标的,帮助企业扩大规模,提高经营业绩。机构投资者的资金是“其他人的钱”,机构投资者必须以委托人的意愿管理财产,负有忠诚义务(the duty of loyalty)和勤勉义务(the duty of care),不存在像国有股那样的产权主体缺位问题。如果出资者对投资业绩不满意,则可随时以抛售投资份额的形式结束这种契约关系。这也就是说,机构投资者作为管理人,必须要对投资人负责,有资产增值的义务。三是机构投资者的集合投资性质决定了其监督成本可在部分“终极投资者”之间分担。这可以避免由于高昂的监督成本,单个“终极投资者”的监督收益难以弥补其监督成本而放弃监督经营者的情况出现。机构大股东为了自身利益的最大化,会督促经营者开展有利于企业长期发展的并购行为,以企业长期发展为目标进行投资[28]。比较三类机构投资者,相比于保险资管和合格的境外机构投资者多为财务投资者或战略投资者,对企业的经营决策干预或建议较少,可以认为基金作为最重要、规模最大的机构投资者,对企业并购决策和行为的影响能力显著高于保险资管和合格的境外机构投资者;同时,鉴于国有企业的并购行为多为监管或者行业整合的需要,较少出于市场目的,机构投资者在其中发挥的作用可能有限。据此分析,本文提出以下假说:

假说2a:机构投资者持股能够提高企业的并购概率;

假说2b:异质机构投资者对企业并购行为的影响不同,基金对企业并购概率的促进作用显著强于保险资管和合格的境外机构投资者;

假说2c:机构投资者对民营企业并购概率的促进作用强于国有企业。

(一)数据来源

数据来源和样本选择过程如下:首先,上市公司的并购数据来自Wind金融终端,本文收集所有上市公司2003—2015年的并购数据作为被解释变量,鉴于ST、ST、[KG-1mm]ST公司等公司不具有正常运营的条件,予以剔除;金融类上市公司的财务规则采用不同的会计准则,其财务数据和工业企业及商业企业同样不具有可比性,也予以剔除。其次,按照特定的方法(方法将在后文介绍)所计算得到每一支股票的年平均相对有效价差(RES),高频交易数据(tick toc数据

鉴于难以获得中国上市公司每笔交易的成交数据,故此处tick toc数据的获取方式为每5秒的加权值,即交易所披露的每笔成交的价格、买一价、卖一价,并在此基础上计算得到。根据这一数据来源所获得的原始数据在2003年时大约每年数据量为100G左右,随着股票数量的增加以及交易量的活跃,数据量急速增加,2015年A股的数据量在500G左右。[ZW)])来自大智慧实盘数据。然后,公司的财务变量来自国泰安数据库(CSMAR),机构投资者持股比例数据来自Wind金融终端。最后,本文按照股票代码和年份指标进行匹配,并针对缺失数据通过查询巨潮资讯网、上交所网站、深交所网站、中国知识产权数据库、上市公司年报以及百度和Google进行了补充,最终形成了本文的研究样本。

在本文最终形成的样本中,2003—2006年每年的上市公司为1300家左右,2007—2010年上市公司数量逐渐从1409家增长到1944家,而2010年以后样本数量进一步从2011年的2240家增加到2015年的2586家。从行业分布来看,在我国上市公司中,制造业占到了样本数量的63.13%。另外,批发和零售业、信息传输、软件和信息技术服务业和房地产业的上市公司数量也基本在5%左右及以上。本文所有样本公司的行业分布情况见表1。

(二)变量选择

1.被解释变量

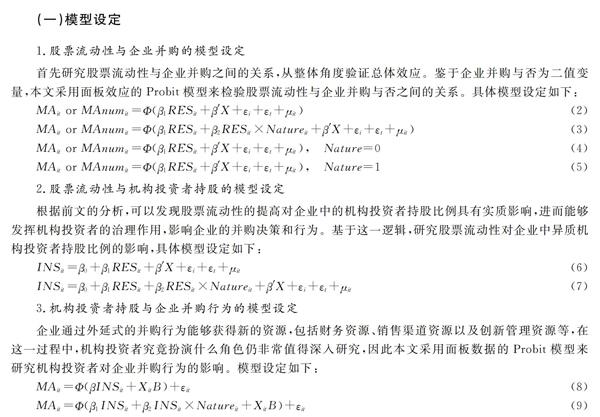

上市公司的并购重组行为包括资产收购、资产剥离、资产置换、吸收合并、要约收购、债务重组等,还包括以公司股权作为标的物的交易行为。因此,本文在前述样本框内,根据Wind数据库和国泰安数据库,选择用于实证分析的并购样本:第一,仅包括本文样本框内的上市公司作为收购方的股权收购,即本文研究的并购为股权收购;第二,剔除收购比例低于目标公司股份5%的收购,而对于持股比例虽超过5%,但收购前收购方已直接或间接持有目标公司51%股份比例的收购,本文也将其剔除;第三,剔除收购对象为金融类公司的并购事件;第四,剔除财务数据存在缺失的并购事件;第五,鉴于本文既研究了上市公司的并购行为,又研究了上市公司的并购次数,因此使用MA表示企业是否发生并购,若当年上市公司发起股权并购,则MA=1,否则MA=0;同时,使用MAnum表示上市公司发起并购的次数。

2.解释变量

3.影响机制变量

根据本文在文献综述与假说提出部分对机构投资者概念的界定以及对机构投资者积极治理作用的分析,同时参考相关研究文献可以发现,机构投资者能够发挥积极有效的监督作用,并影响上市公司的并购决策[31]。因此,本文借鉴Kochhar等[26]的做法,选择上市公司中机构投资者的持股比例研究机构投资者对企业并购行为的影响,并使用符号INS表示机构投资者持股比例之和。为了衡量异质机构投资者对企业并购行为的异质影响,本文还进一步将机构投资者划分为以下三类:基金(MF,为基金、券商和券商理财产品三类持股比例之和)、保险资管(IC,为保险公司、社保基金持股比例之和)以及合格的境外机构投资者(QFII)。

4.控制变量

(1)股票市场特征变量。股票动量指标(Momentum)能够控制机构投资者持股比例和企业动量之间的内生性,Gutierrez等[32]发现机构投资者对高相对回报公司股票和横截面胜出者过度偏爱。换手率指标(Turnover)反映资本市场对该公司股票价格的异质信念(heterogeneous belief),并且在卖空机制的约束下,投机性交易会造成股价高估(投机性泡沫),体现在公司股票价格上,会对公司的并购决策产生实质影响[33]。

(2)企业规模。企业规模决定了企业能够控制的资产规模,也必然会对企业的并购决策产生实质性影响,因此在研究企业的并购行为时必须对企业规模进行控制。故借鉴Hansen等[34]的做法,采用公司总资产的对数值衡量企业规模,表示为Size。

(3)盈利能力。反映公司的获利状况,用公司资产报酬率表示,记为ROA,同时使用每股盈利来反映股东的收益状况,记为EPS。

(4)偿债能力。具体包括企业的短期偿债能力,使用流动比率LDR反映公司的利息清偿水平,用公司的利息保障倍数和资产负债率表示,分别记为LXBZ和Debt。

(5)营运能力。主要反映公司的资产利用效率,能够在一定程度上反映管理层的经营能力,本文采用公司固定资产周转率表示,记为FAZZL。

(6)成长能力。用来反映公司的成长性,用市盈率来衡量企业的价格以及市场对企业未来成长性的预期,记为PE,同时使用公司的主营业务增长率表示经营业务收入的增长情况,记为Growth。

(7)企业所有权性质。一般而言,国有企业的规模均会大于民营企业,且具有更多的人才和资金来进行并购,且在规模经济、风险分担和融资等方面均具有比较优势,但另一方面也存在以下可能性,即国有企业的管理机制使其无法按照市场化行为进行并购,反而灵活性弱于民营企业。因此,为了研究股票流动性对企业并购行为的影响在不同性质的企业中的差异,本文根据企业实际控制人的类型将企业划分为国有企业和民营企业

其中国有企业包括中央直属企业、部属企业、地方政府所属企业、高校所属企业等,民营企业主要包括实际控制人为自然人的企业。[ZW)],以虚拟变量Nature度量企业性质,取值为1时,代表国有企业,取值为0时,代表民营企业。

(8)行业特征变量。不同的行业具有不同的竞争程度、不同的产品模式和不同的技术升级换代速度,资产规模和企业价值均具有显著差异。因此,为了控制行业差异对企业并购行为的影响,本文用行业资产报酬率、行业资产负债率和行业账面价值与市场价值之比(book/market ratio)来反映企业的行业特征,分别记为IndRoa、IndDebt以及IndBM。

(三)描述性统计与相关性分析

全样本下本文所选变量的描述性统计及相关性分析见表2。首先,从上市公司的并购行为统计结果来看,上市公司发起的并购行为并不常见,仅有13.1%的公司年样本发起过并购(MA的均值为0.131),而标准差的统计值为0.337,远高于均值;同样,并购次数的统计结果也表明过半以上的上市公司并未主动发起并购行为(MAnum的中位数为0),而MAnum的均值为0.217,最小值为0,最大值为19,表明上市公司的主动并购行为平均仍不足1次,在外延式的扩张方面积极性不强。其次,分析上市公司的股票流动性可以发现,上市公司的股票流动性存在严重的分布不均情况,均值和中位数之间均存在显著差异,即均值大于中位数,说明一部分上市公司的股票具有高度流動性,而其他的一些上市公司的股票流动性则欠佳。然后,分析上市公司机构投资者持股情况的统计结果可以发现,我国上市公司中,机构投资者持股比例仍整体偏低,其三类机构投资者持股比例之和的均值为8.58%,中位数则仅为2.525%,上市公司中机构投资者的治理作用以及对上市公司投融资行为的影响作用需要深入研究,排除其他影响因素而探究实际效果。进一步分析三类机构投资者的持股比例情况可以发现,上市公司中,机构投资者以基金(MF)持股为主,其持股比例的均值为7.647%,且中位数为2.02%,表明一半以上的上市公司中均存在基金这类机构投资者的身影;而保险资管(IC)和合格的境外机构投资者(QFII)这两类机构投资者的持股比例较少,其持股均值分别为0.714%和0.141%,实际整体治理作用可能有限,但边际治理作用仍存在。其他控制变量由于均进行了1%的Winsorize处理,异常值的影响在一定程度上被消除。最后,观察机构投资者和企业并购与否即并购次数之间的相关系数可以发现,随着机构持股比例的增加,企业更加有可能会进行外向并购且并购次数更多。观察异质机构投资者持股比例和企业并购之间的相关系数可以发现,基金对企业并购概率的提升作用最强,保险资管则稍弱,合格的境外机构投资者对企业的并购行为则无实质影响。控制变量与企业并购行为之间存在着显著的关系:股票的动量和换手率等反映市场行为的指标与企业的并购行为显著正相关,预示着交易更加活跃的上市公司的管理层可能更倾向于进行并购。企业的规模、盈利能力、流动比例和固定资产周转率越高,企业越有可能进行并购;而市盈率和企业的利息保障倍数与并购没有明显的相关关系;资产负债率和企业的成长能力与企业的并购行为正相关,预示着资产负债率较高的企业可能会通过并购降低资产负债率或者自身的高杠杆正是并购的结果,具体关系需要进一步验证;而成长能力和企业并购之间也存在潜在的反向相关关系。虽然相关性分析在一定程度上验证了本文的逻辑,但仍需要实证分析来进一步验证。

三、模型设定与实证分析

(二)股票流动性、机构投资者与企业并购的一般分析

1.股票流动性与企业并购

全样本下股票流动性与企业并购的计量结果见表3。首先,观察第(1)列可以发现:在不区分企业性质的情况下,股票流动性的提高(RES的降低)能够显著促进企业的并购可能性,即股票流动性促进了企业的股权并购投资行为;而第(2)列考虑了企业性质的差异,发现民营企业中,股票流动性的提高显著促进了企业的并购行为,国有企业中则被一定程度地削弱,但这种积极作用仍然显著存在(Wald=2.91,P=0.0880)。第(3)列和第(4)列则分企业性质进行了实证检验,发现无论是民营企业还是国有企业中,股票流动性的增加均能够促进企业的股权并购行为。第(5)-(8)列为Ordered Probit模型下股票流动性与企业并购次数之间关系的实证结果,可以发现和第(1)-(4)列的结论相类似,在不考虑企业性质的情况下,股票流动性的增加能够提高企业的股权并购次数,而考虑了企业性质后,可以认为股票流动性的提高仍能够显著提高民营企业和国有企业中的股权并购次数,且这一发现和分企业性质子样本回归的结果完全一致。综合而言,股票流动性的提高能够增加企业并购概率,且能够提高企业并购次数;考虑企业性质的情况下,国有企业和民营企业中,这一促进作用无实质性差异。

2.股票流动性与机构投资者持股

股票流动性与异质机构投资者持股的计量结果见表4。观察第(1)列的结果可以发现,股票流动性和机构持股比例之间存在正相关关系,但并不十分显著,可能是因为股票流动性在不同性质企业中的不同作用相互抵消所致。第(2)列的实证结论表明,在民营企业中,股票流动性和企业中的机构投资者持股比例显著正相关,即股票流动性的提高显著增加了民营企业中的机构投资者的持股比例,但交互项的回归系数则表明,股票流动性对企业机构投资者持股比例的正向促进作用在国有企业中被显著地完全削弱(交互项的回归系数显著为正),以至于整体作用并不存在(Wald=0.74,P=0.3909),验证了假说1a和假说1c。第(3)-(8)列则进一步考虑了异质机构投资者的作用。第(3)列的结论表明,在不区分企业性质的情况下,股票流动性的增加并不能够显著提高企业中基金的持股比例,但区分企业性质的第(4)列则表明,民营企业中的股票流动性对机构投资者持股比例的促进作用显著存在,但交互项的计量结果則表明这种积极作用在国有企业中则被显著削弱(交互项系数为42.619,且显著),以至于股票流动性对基金持股比例的积极作用在国有企业中并不存在(Wald=0.44,P=0.5073)。进一步通过第(5)列和第(6)列则发现,在不考虑企业性质的情况下,股票流动性会增加企业中保险资管的持股比例,意味着保险资管对企业的股票流动性有一定的偏好;而第(6)列的计量结果则表明,股票流动性能够显著提高民营企业中保险资管的持股比例,但国有企业中的这种积极促进作用虽被显著削弱(交互项显著为正),但整体效果依然存在(Wald=164.58,P=0.0000),意味着保险资管可能更偏好于民营企业的股票流动性。第(7)列和第(8)列则发现,和保险资管类似,合格的境外机构投资者作为成熟的机构投资者,其投资风格偏于稳健,对民营企业的股票流动性的偏好程度显著大于国有企业,但其持股比例依然受到国有企业股票流动性的积极影响。

综上所述,整体而言,股票流动性能够显著提高民营企业中的机构投资者的持股比例,但对国有企业中的机构持股无显著影响;在考虑了机构异质性的情况下,股票流动性能够显著提高民营企业中基金、保险资管和合格的境外机构投资者的持股比例,但仅能够提高国有企业中保险资管和合格的境外机构投资者的持股比例,且在国有企业中的作用弱于民营企业,即机构投资者持股比例对民营企业的股票流动性更加敏感,这验证了本文的假说1a、假说1b及假说1c。

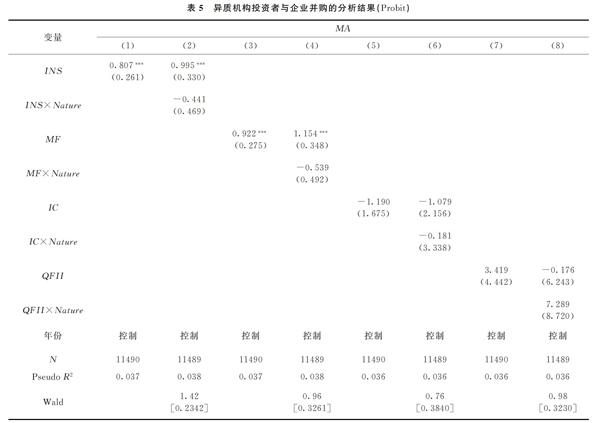

3.机构投资者持股与企业并购

全样本下异质机构投资者持股与企业并购的计量结果见表5。使用面板固定效应的Probit模型,即将被解释变量当作0-1变量,如果该样本企业发生了并购行为,则被解释变量为1,否则为0。第(1)列的计量结果表明,机构投资者持股整体会提高企业并购的概率,促使企业进行外向并购;而分企业性质来看,第(2)列的结果表明,机构投资者对企业并购的促进作用在民营企业中十分显著,而在国有企业中则被削弱以至于整体不显著(Wald=1.42,P=0.2342)。第(1)列和第(2)列表明机构投资者中,部分类型的机构投资者出于追求短期收益的目的,希望通过外向型的并购来提升上市公司的业绩,进而带动股价上升;而对于国有企业来说,由于其并购行为多是出于政治目的、行业发展或国家法律法规的需要等,很难受到机构投资者的影响,因此机构对国有企业并购行为的影响较小。进一步的,第(3)列和第(4)列从基金这类机构投资者入手,发现基金持股显著提高了民营企业的并购概率,但对国有企业的并购行为无实质影响(Wald=0.96,P=0.3261),这一发现恰恰印证了第(1)列和第(2)列的推断,即机构投资者对企业并购行为的影响仅仅存在于民营企业,而国有企业中则不存在。第(5)-(8)列则分析了保险资管和合格的境外机构投资者这两类机构投资者持股对企业并购行为的影响,发现无论是国有企业还是民营企业,这两类机构投资者的存在均不会实质影响企业的并购行为。这一方面表明这两类机构可能持股比例较低,难以对企业的并购决策产生实质影响;另外一方面也有可能是因为这两类机构投资者多属于稳健型的投资者,不会过度追求短期利益而希望通过并购来提升股价,进而并没有干涉企业的并购决策。

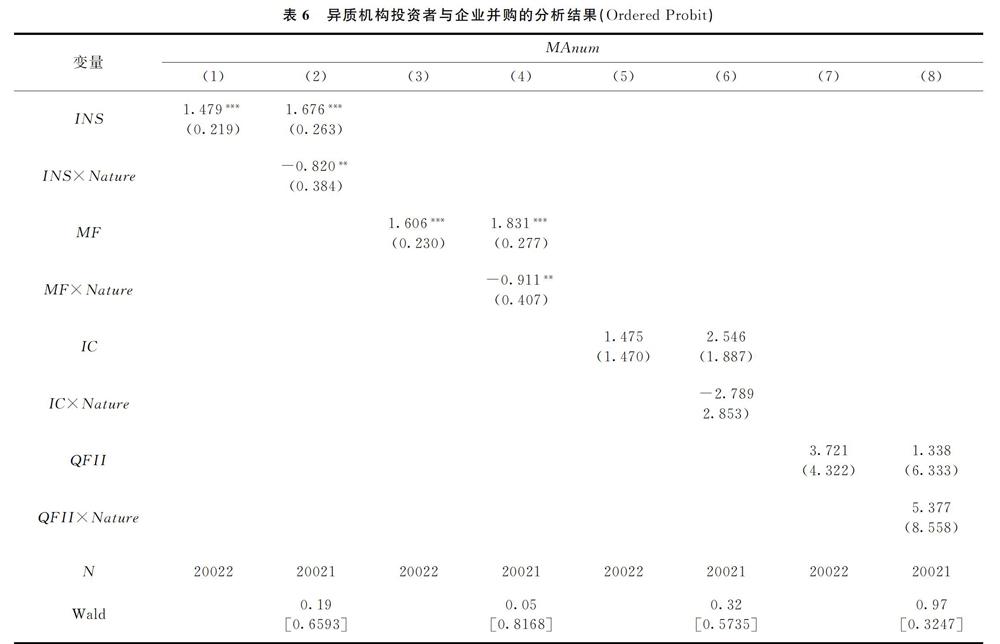

进一步的,表6使用面板Ordered Probit模型,即不仅考虑企业是否发生并购行为,还考虑机构投资者持股对企业并购行为次数的影响。第(1)列和第(2)列的结论同样表明,企业中的机构投资者持股会显著提高企业的并购次数,且这种促进作用仅存在于民营企业,而国有企业中则被显著削弱以至于整体不显著(Wald=0.19,P=0.6593)。第(3)列和第(4)列则验证了基金这类我国资本市场最主要的机构投资者的作用,发现其仅对民营企业的并购行为有实质影响,且同样不会影响国有企业的并购行为。第(5)-(8)列则表明保险资管和合格的境外机构投资者并不会影响企业的并购行为,验证了表5的结论。

综合表5和表6可以认为,机构投资者的存在会显著提高企业并购的概率,但这种促进作用仅存在于民营企业;基金这类机构投资者在民营企业的并购行为中发挥着重要作用,而不会影响国有企业的并购决策;保险资管及合格的境外机构投资者对企业并购行为无实质影响,验证了本文的假说2a、假说2b和假说2c。

(三)稳健性检验

1.内生性与倾向得分匹配

许多学者担心股票流动性和机构投资者持股比例及企业的并购行为之间可能存在共生性或者说是内生性问题,很难判断股票流动性的提高是否真的会通过提高企业中的机构投资者持股比例进而影响企业的并购决策和行为。也就是说,第一,股票流动性提高真的会导致企业中的机构投资者持股比例的上升而不是机构投资者持股比例的提高进而带动了企业股票流动性的变化吗?第二,企业的并购行为受到机构投资者的影响,但反过来,具有光明前景的并购是否会吸引更多机构投资者呢?这两个问题的存在均会导致一个问题:如何判定是股票流动性的提升影响了企业的并购决策和行为而不是相反?

针对这一问题,借鉴学术界常用的做法,選择政府在2005年前后为了解决资本市场上“同股不同权、同股不同利和同股不同酬”的情况以及“大小非”问题而推行的股权分置改革作为准自然实验的外生冲击变量来处理潜在的内生性,并进行倾向得分匹配(PSM),最终得到4458对(8916家)样本点,并进行了相应的测试,发现本文的匹配是有效的受限于篇幅,匹配和测试过程均未披露,如有兴趣,可向笔者索取。

2.PSM子样本估计

在使用PSM方法处理了潜在的内生性后,本文还使用匹配后的子样本进行相关实证检验,以验证机构投资者持股与企业并购行为之间关系的稳健性。表7展示了Probit模型下采用PSM样本验证异质机构投资者持股与企业并购关系的计量结果。从第(1)列和第(2)列的计量结果来看,股票流动性提高所带来的机构投资者持股比例增加显著提高了企业的并购概率,且对民营企业并购概率的提升作用强于国有企业,以至于对国有企业并购概率的影响不显著(Wald=1.83,P=0.1765)。第(3)列和第(4)列验证了基金对企业并购概率的影响,发现其同样仅能够提升民营企业的并购概率,而对国有企业的并购概率无实质影响(Wald=2.45,P=0.1176),这可能和国有企业的背景有关,其并购行为并非完全的市场化行为,[JP2]而掺杂着行政干预成分。进一步观察第(5)列和第(6)列的计量结果可以发现,保险资管这类机构投资者不仅能够显著提高民营企业的并购概率,其同样能够提高国有企业的并购概率,这可能和我国资本市场上保险资管多为政府背景有关。而第(7)列和第(8)列则表明,合格的境外机构投资者对国有企业和民营企业的并购行为均不存在实质影响。

考虑到并购次数的不同,本文使用Ordered Probit模型验证了机构投资者对企业并购的影响,结果见表8。同样发现,机构投资者整体仅能够显著提高民营企业的并购概率,而对国有企业的并购行为无实质影响;基金对企业并购行为的积极影响也仅体现在民营企业中,在国有企业则不显著;保险资管能够同时显著提高国有企业和民营企业的并购概率;合格的境外机构投资者对国有企业和民营企业的并购行为均无实质影响。

综合表7和表8的计量结果,可以表明:

(1)股票流动性的提高能够显著影响企业中机构投资者的持股比例,异质机构投资者对于企业股票流动性的偏好和企业性质有关,机构投资者更加偏好于民营企业的股票流动性变化,且基金、保险资管和合格的境外机构投资者对股票流动性变化的敏感度逐渐降低。

(2)异质机构对企业并购行为的影响是有差异的,基金能够提高民营企业的并购概率,而对国有企业无影响;保险资管能够同时提高民营企业和国有企业的并购概率,而合格的境外机构投资者则对企业的并购行为无影响。

四、结论和建议

本文基于机构投资者的视角研究了股票流动性和企业并购行为之间的关系,并基于2003—2015年我国A股上市公司的数据,从并购与否以及并购次数的维度对异质机构投资者和企业并购行为之间的关系进行了实证分析。研究发现:

(1)股票流动性能够有效提高企业中的机构投资者的持股比例,对基金持股比例的提升作用显著高于保险资管和合格的境外机构投资者,且在民营企业中的作用显著强于国有企业;

(2)机构投资者能够显著提高企业的并购概率,但仅显著存在于民营企业,且基金对并购概率的提升作用显著强于保险资管和合格的境外机构投资者。

根据研究结论,本文提出以下政策建议:

(1)进一步激活资本市场活力,提高企业的股票流动性,积极发挥资本市场微观机制的治理作用。股票流动性的提高能够激活企业的股权结构,带来股东结构的改变和所有权比例的变化,进而影响企业的治理行为,较高的股票流动性有利于完善上市公司的治理结构。

(2)鼓励机构投资者发展,建立良好的监管机制,引导机构投资者长期投资。机构投资者是资本市场的重要参与者,一方面通过募集资金投资企业,解决了企业的资金问题,另外一方面能够有效参与到企业的治理进程中,有利于完善我国企业的治理结构。

(3)在不违反国家相关法律法规的前提下,鼓励市场化的并购行为。市场化的企业并购行为能够带来企业规模和效益的提升,有利于培育出真正具有国际竞争力的企业。避免对符合规定的市场化并购行为进行过多的行政干预,发挥资本市场价值发现的作用,引导资金流向具有核心竞争力的企业。

参考文献:

[1] 吴超鹏, 吴世农, 郑方镳.管理者行为与连续并购绩效的理论与实证研究[J].管理世界, 2008(7): 126-133.

[2] 姜付秀, 张敏, 陆正飞, 等.管理者过度自信、企业扩张与财务困境[J].经济研究, 2009(1): 131-143.

[3] 李增泉, 余謙, 王晓坤.掏空、支持与并购重组[J].经济研究, 2005(1): 95-105.

[4] 潘红波, 余明桂.支持之手、掠夺之手与异地并购[J].经济研究, 2011(9): 108-120.

[5] 冯根福, 吴林江.我国上市公司并购绩效的实证研究[J].经济研究, 2001(1): 54-61.

[6] 朱宝宪, 王怡凯.1998年中国上市公司并购实践的效应分析[J].经济研究, 2002(11): 20-26.

[7] 李善民, 陈玉罡.上市公司兼并与收购的财富效应[J].经济研究, 2002(11): 27-35.

[8] 刘辉, 温军, 丰若旸.收购兼并、异质企业与技术创新[J].当代经济科学, 2017(2): 72-85.

[9] Fang V W, Tian X, Tice S.Does stock liquidity enhance or impede firm innovation?[J].The Journal of Finance, 2014, 69(5): 2085-2125.

[10]冯根福, 刘虹, 冯照桢, 等.股票流动性会促进我国企业技术创新吗?[J].金融研究, 2017(3): 192-206.

[11]Fang V W, Noe T H, Tice S.Stock market liquidity and firm value[J].Journal of Financial Economics, 2009, 94(1): 150-169.

[12]Lipson M L, Mortal S.Liquidity and capital structure[J].Journal of Financial Markets, 2009, 12(4): 611-644.

[13]Grossman S J, Miller M H.Liquidity and market structure[J].The Journal of Finance, 1988, 43(3): 617-633.

[14]孙婧雯, 王鹏, 张超.股票流动性、异质机构与企业投资效率[J].西安交通大学学报(社会科学版), 2019(1): 38-48.

[15]Bloch F, Hege U.Multiple shareholders and control contests[R].SSRN Working Paper 2273211, 2003.

[16]Gomes A R, Novaes W.Sharing of control as a corporate governance mechanism[R].SSRN Working Paper 277111, 2005.

[17]Kyle A S, Vila J L.Noise trading and takeovers[J].The RAND Journal of Economics, 1991, 22(1): 54-71.

[18]Maug E.Large shareholders as monitors: Is there a trade-off between liquidity and control?[J].The Journal of Finance, 1998, 53(1): 65-98.

[19]Edmans A.Blockholder trading, market efficiency, and managerial myopia[J].The Journal of Finance, 2009, 64(6): 2481-2513.

[20]Edmans A, Fang V W, Zur E.The effect of liquidity on governance[J].Review of Financial Studies, 2013, 26(6): 1443-1482.

[21]Edmans A, Manso G.Governance through trading and intervention: A theory of multiple blockholders[J].Review of Financial Studies, 2011, 24(7): 2395-2428.

[22]Clay D.The effects of institutional investment on CEO compensation[EB/OL].(2000-12-21)[2018-03-10].https: ∥www.researchgate.net/publication/265449858_The_Effects_of_Institutional_Investment_on_CEO_Compensation.

[23]Brav A, Jiang W, Partnoy F, et al.Hedge fund activism, corporate governance, and firm performance[J].The Journal of Finance, 2008, 63(4): 1729-1775.

[24]Becht M, Franks J, Mayer C, et al.Returns to shareholder activism: Evidence from a clinical study of the Hermes UK Focus Fund[J].Review of Financial Studies, 2010, 23(3): 3093-3129.

[25]Gilson R J, Kraakman R.Reinventing the outside director: An agenda for institutional investors[J].Stanford Law Review, 1991, 43(4): 863-906.

[26]Kochhar R, David P.Institutional investors and firm innovation: A test of competing hypotheses[J].Strategic Management Journal, 1996, 17(1): 73-84.

[27]王琨, 肖星.机构投资者持股与关联方占用的实证研究[J].南开管理评论, 2005(2): 27-33.

[28]Hill C W, Snell S A.Effects of ownership structure and control on corporate productivity[J].Academy of Management Journal, 1989, 32(1): 25-46.

[29]Goyenko R Y, Holden C W, Trzcinka C A.Do liquidity measures measure liquidity?[J].Journal of Financial Economics, 2009, 92(2): 153-181.

[30]Hasbrouck J.Trading costs and returns for US equities: Estimating effective costs from daily data[J].The Journal of Finance, 2009, 64(3): 1445-1477.

[31]Aghion P, Van Reenen J, Zingales L.Innovation and institutional ownership[J].The American Economic Review, 2013, 103(1): 277-304.

[32]Gutierrez R C, Prinsky C A.Momentum, reversal, and the trading behaviors of institutions[J].Journal of Financial Markets, 2007, 10(1): 48-75.

[33]張峥, 刘力.换手率与股票收益: 流动性溢价还是投机性泡沫?[J].经济学(季刊), 2006(3): 871-892.

[34]Hansen G S, Hill C W.Are institutional investors myopic? A time-series study of four technology-driven industries[J].Strategic Management Journal, 1991, 12(1): 1-16.

猜你喜欢

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

中国市场(2016年32期)2016-12-06

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年19期)2016-06-27