我国社会保障基金会计制度研究

2019-03-18 09:12■/陈迪

财会研究 2019年12期

■/陈 迪

一、研究意义

十九大报告提出要“继续加强社会保障体系建设。按照兜底线、织密网、建机制的要求,全面建成覆盖全民、城乡统筹、权责清晰、保障适度、可持续的多层次社会保障体系”,包含完善基本养老保险、失业保险、工伤保险、基本医疗保险制度和大病保险制度,尽快实现养老保险全国统筹,建立全国统一的社会保险公共服务平台,统筹城乡社会救助体系,完善最低生活保障制度等内容。

在十九大报告精神指引下,各级政府积极贯彻落实“十三五”规划要求,推进社会保险各项改革工作不断深入,社会保险基金险种逐渐细化、基金管理不断规范化。持续深入的改革对相应的会计核算工作提出了更高的要求,如何真实、全面、有效的反映社会保险基金管理情况成为全社会关注的焦点和政府亟待解决的问题。

2017年,财政部、人力资源社会保障部、国家卫生计生委印发《社会保险基金财务制度》,财政部印发《社会保险基金会计制度》(以下简称《会计制度》),为规范我国社会保险基金财务管理行为,加强基金收支监督管理,指导社保经办机构会计核算做出要求。结合以上政策,财政部于2018 年印发《社会保障基金财政专户会计核算办法》(以下简称《核算办法》),修订完善社会保险基金在财政信息中的核算要求。

虽然,政府加强了近年来社会上频繁出现的对我国社会保险基金管理情况质疑的回应和政策完善工作,但作为目前指导我国社会保险基金会计核算的以上三项制度来说,还存在一定的问题。本文针对其中主要问题进行研究提出相关建议,为落实十九大关于加强社会保障体系建设的相关部署提供参考。

二、社会保险基金会计假设

会计假设即会计基本假设,是指单位会计人员根据客观、合理的原则,对影响会计主体财务状况和收支情况的不确定因素和环境进行判断和规定,是开展会计核算实务工作的必要条件和操作基础。

社会保险基金会计核算制度是以各类社会保险基金为会计主体,对各类基金财务状况和收支情况进行客观、全面、及时的核算和监督的一项专项制度。经过2017-2018 年的修订完善后,我国社会保险基金的财务管理和会计核算工作统一由《财务制度》、《会计制度》和《核算办法》进行规范,结合《社会保险法》、《劳动法》、《预算法》等其他法律规章和规范性文件,我国社会保险基金会计假设为:

会计主体:《财务制度》第六条规定“基金纳入社会保障基金财政专户,实行“收支两条线”管理。基金按照险种及不同制度分别建账、分账核算、分别计息、专款专用。基金之间不得相互挤占和调剂,不得违规投资运营,不得用于平衡一般公共预算”。可见,每项基金都是一个独立的会计主体,社会保险基金会计以各项基金作为会计核算主体,单独设账进行资金管理和会计核算,期末形成独立的财务报表。

持续经营:是指会计主体预期继续存在并能够开展其相关业务活动。除非掌握充分的反面证明,通常认为会计主体能够无限期、连续运营下去。社会保险基金是为了保障一国范围内百姓基本民生,由中央政府统一发起设立,由国家、单位、个人共同参与筹资的社会制度,关系到国家社会、政治稳定,虽然具体政策可能随经济、社会发展发生变动,但是通常认为除非出现严重的政治、经济危机,否则该项制度将一直存在。

会计分期:会计分期是指在持续经营前提下,人为的划分对会计主体进行核算的时间周期,以便分期确认和报告会计主体的财务状况和收支情况,及时满足会计信息使用者的需要。《预算法》规定我国“预算包括一般公共预算、政府性基金预算、国有资本预算、社会保险基金预算”,即“四本账”。为实现全面、完整完成预算编制,同步、准确向人大汇报预算执行结果,及时、客观向社会反映社会保险基金管理、运营情况,我国社会保险基金会计分期与财政年度保持一致,即公历制的一年。

货币计量:货币计量是指采用币值稳定的货币对会计主体的运营状况进行会计计量。会计核算采用的货币应具备唯一性和稳定性的特点。我国社会保险基金采用人民币为货币计量单位。

三、社会保险基金会计要素

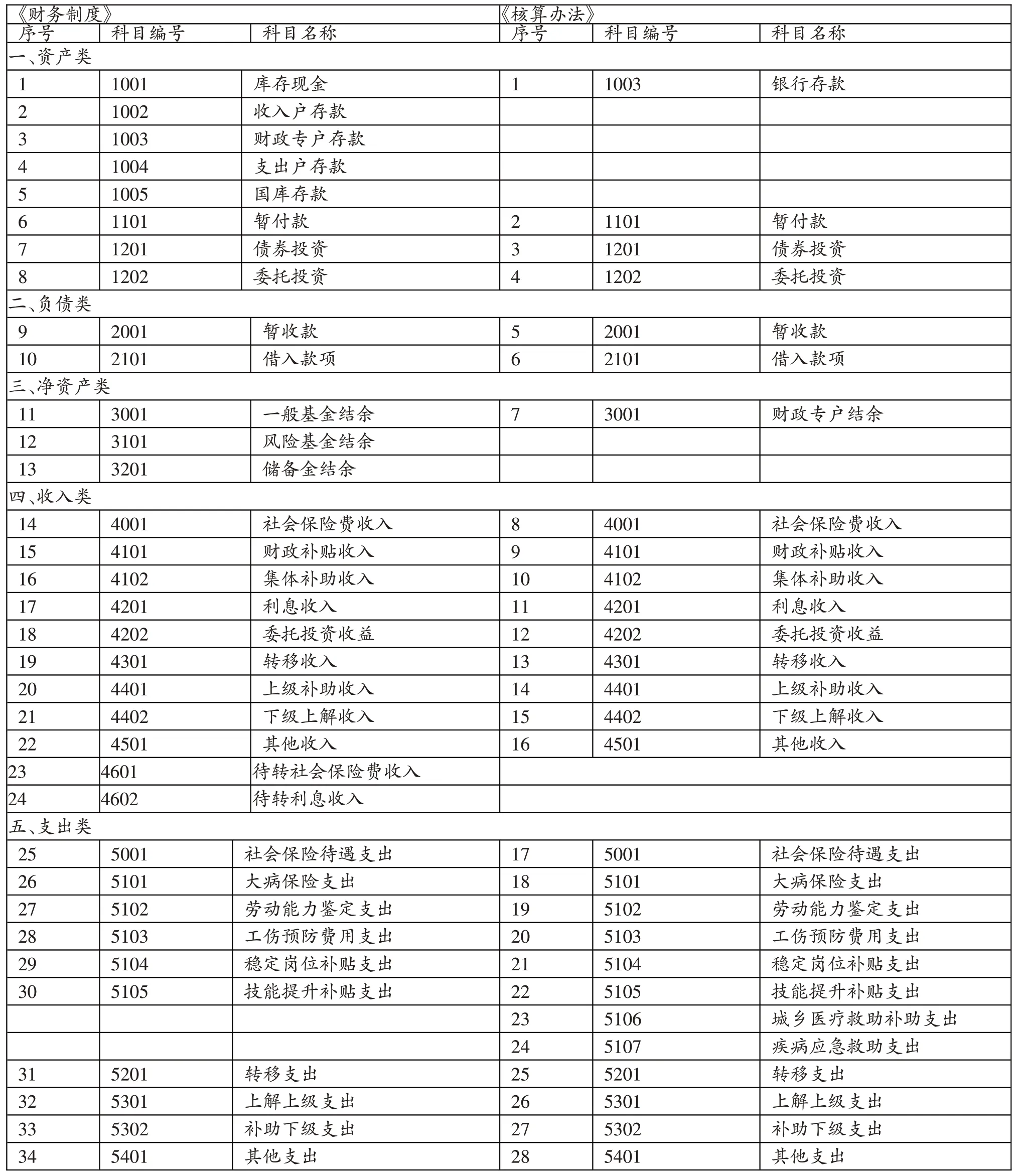

社会保险基金的会计要素由反映财务状况和反映收支情况的会计要素构成。《财务制度》、《核算办法》对会计要素的要求一致,包括资产、负债、净资产、收入、支出,共5 项。其中反映财务状况的会计要素有资产、负债、净资产,反映收支情况的会计要素有收入和支出。两项制度具体会计科目设置见表1。

四、我国社会保险基金会计核算存在的问题

《会计制度》、《核算办法》的修订基于近年来我国社会保险的改革进展,充分考虑了发展的实际需求,对1999年两项旧制度的核算框架、会计处理、科目设置进行了全面的提炼和统一,对会计核算范围进行了补充,对会计科目进行了整合,对会计处理方法进行了规范。但是,结合当前社会保险基金管理工作的实际情况,以上两项制度仍存在如下问题亟需解决:

(一)收支会计科目设置不合理

《会计制度》将“待转社会保险费收入”科目、“待转利息收入”科目作为一级会计科目与“基本医疗保险统筹基金收入”和“基本医疗保险个人账户基金收入”并列,单独核算。这种科目设置突出反映了月末基本医疗保险基金代转收入及利息的规模,但却影响了通过“4001社会保险费收入”核算的医疗保险基金收入的完整性。

根据《财务制度》第三十条、第三十一条的规定,劳动能力鉴定支出、工伤预防费用支出属于工伤保险基金支出,稳定岗位补贴支出、技能提升补贴支出属于失业保险金支出。《会计制度》与《核算办法》均将以上四类支出单独列支,并要求四类支出业务在实际发生时借记相应支出,并于期末将发生额分别转入“3001 一般基金结余”、“3001 财政专户结余”。将四类具体的基金支出与其所属社会保险基金大类共同设置为一级科目,且期末直接结转计入结余的做法,造成了“5001社会保险待遇支出”科目下“工伤保险基金”、“失业保险金”支出核算内容不完整,不利于会计信息的解读和使用。

表1:会计科目对比表

(二)社会救助基金科目设置不完整

根据《城乡医疗救助基金管理办法》(财社〔2013〕217 号)相关规定,城乡医疗救助基金通过公共财政预算、彩票公益金和社会各界捐助等渠道筹集,按规定用于城乡贫困家庭医疗救助,纳入社会保障基金财政专户管理。城乡医疗救助基金管理包括筹集、支出、结余结转环节,年终结余资金可以结转下年度继续使用,基金累计结余一般应不超过当年筹集基金总额的15%。根据以上管理要求,该项基金的会计核算应涉及财政补助收入、其他收入、银行存款、城乡医疗救助补助支出、账户结转5 个科目。目前,《核算办法》除了将“5106 城乡医疗救助补助支出”单独列为一级科目并规定在实际支出时列支、年末结转余额外,并未涉及其他科目,这减少了基金收入规模,虚减了财政专户结余。

根据《疾病应急救助基金管理暂行办法》(财社〔2013〕94 号)相关规定,疾病应急救助基金通过财政投入和社会各界捐助等渠道筹集,按规定用于身份不明确或者无负担能力患者急救费用补助,纳入社会保障基金财政专户管理。其管理过程及所涉及会计科目与城乡医疗救助基金相似。《核算办法》也只为其设立了“5107 疾病应急救助支出”一个科目进行账务处理。

(三)会计核算基础不完善

《会计制度》与《核算办法》均规定会计核算“一般采用收付实现制,基本养老保险基金委托投资等部分经济业务或事项采用权责发生制”。实际上,两项制度在处理异地就医预付款、暂收款业务时也采取了权责发生制,即支付或收到预付金时,分别计入“暂付款”、“暂收款”科目。两项制度对委托投资和异地就医预付款业务采用权责发生制,却没有设置科目核算当期应收未收的基金及当期能够确认的基金债务,也没有要求对与“委托投资”经济实质相同的“债权投资”项目采取权责发生制核算。收付实现制、权责发生制的混用,不能真实、完整反映基金当期的运行结果和管理效益。

另外,2017年,财政部印发《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号),建立了双功能、双基础、双报告的以收付实现制为基础的预算会计和以权责发生制为基础的财务会计的制度体系,实现了党的十八届三中全会和新《预算法》对建立权责发生制政府综合财务报告制度的要求。《会计制度》、《核算办法》在同年印发,却没有考虑到与《政府会计制度》的对应和贯彻,会计制度体系建设之中缺乏系统性和一致性。

五、完善我国社会保险基金会计核算工作的建议

(一)合并同类基金收支科目,准确反映基金整体规模

删除“4601 待转社会保险费收入”科目、“4602待转利息收入”科目,在“4001 社会保险费收入”下设二级科目“职工基本医疗保险基金”、三级科目“基本医疗保险统筹基金收入”、“医疗保险个人账户基金收入”、“待转社会保险费收入”和“待转利息收入”。删除“5102劳动能力鉴定支出”、“5103工伤预防费用”、“5104 稳定岗位补贴支出”、“5105 技能提升补贴支出”,分别通过“5001 社会保险待遇支出”科目下“工伤保险基金支出”、“失业保险金支出”科目核算相关支出。通过合并以上收入、支出科目,提高了相关基金收支核算的准确性。

(二)增设会计科目,核算基金债权债务

参考《政府会计制度》有关要求,增设“应收利息”或在“暂付款”科目下设“投资收益”二级科目用于核算基金债务投资、委托投资当期应当确认的利息收益。增设“应收社会保险费收入”用于核算当期单位、个人应缴未缴的社会保险费。增设“应付社会保险待遇支出”用于核算当期能够确认的预期需要支付的社会保险费。

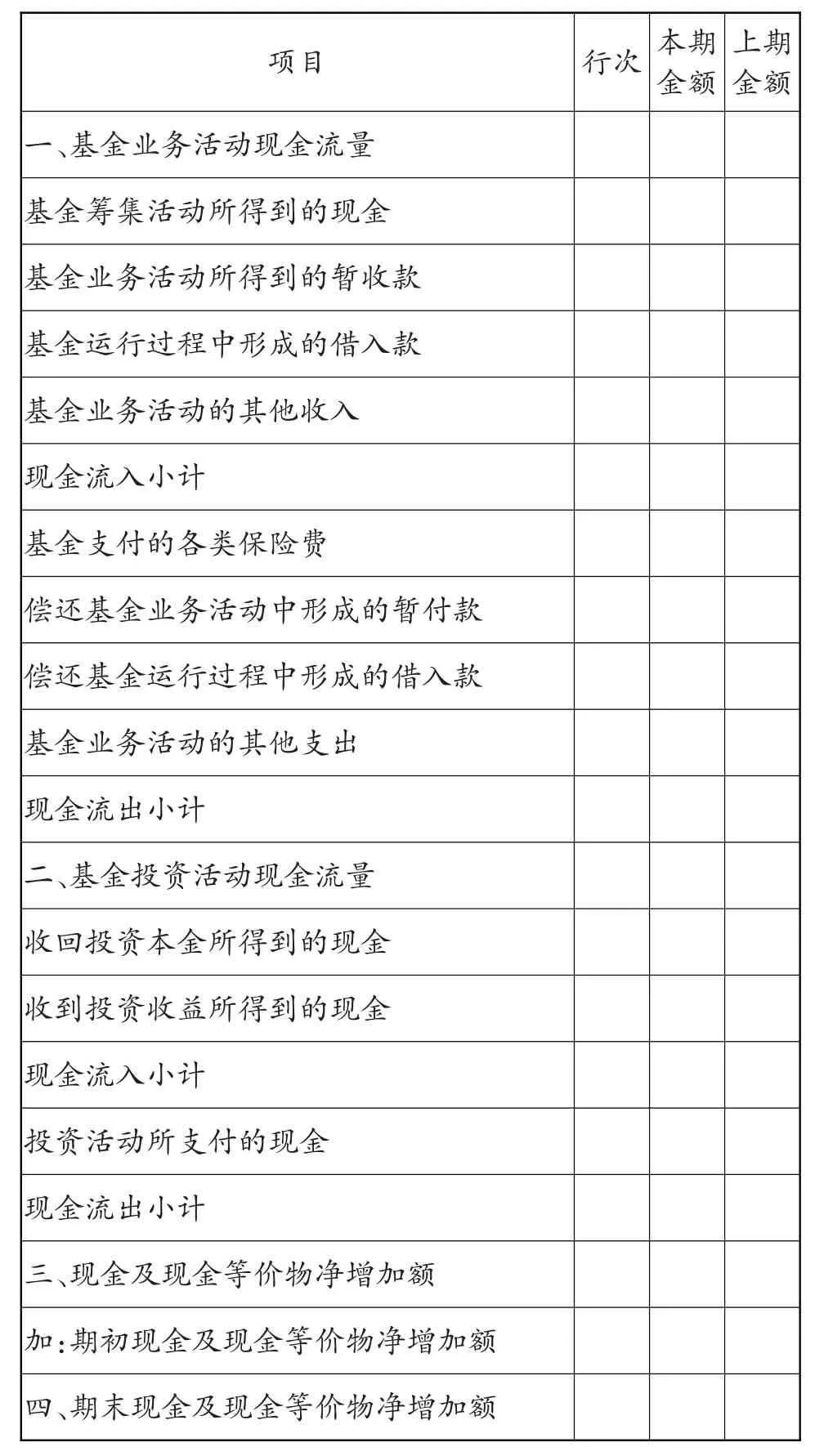

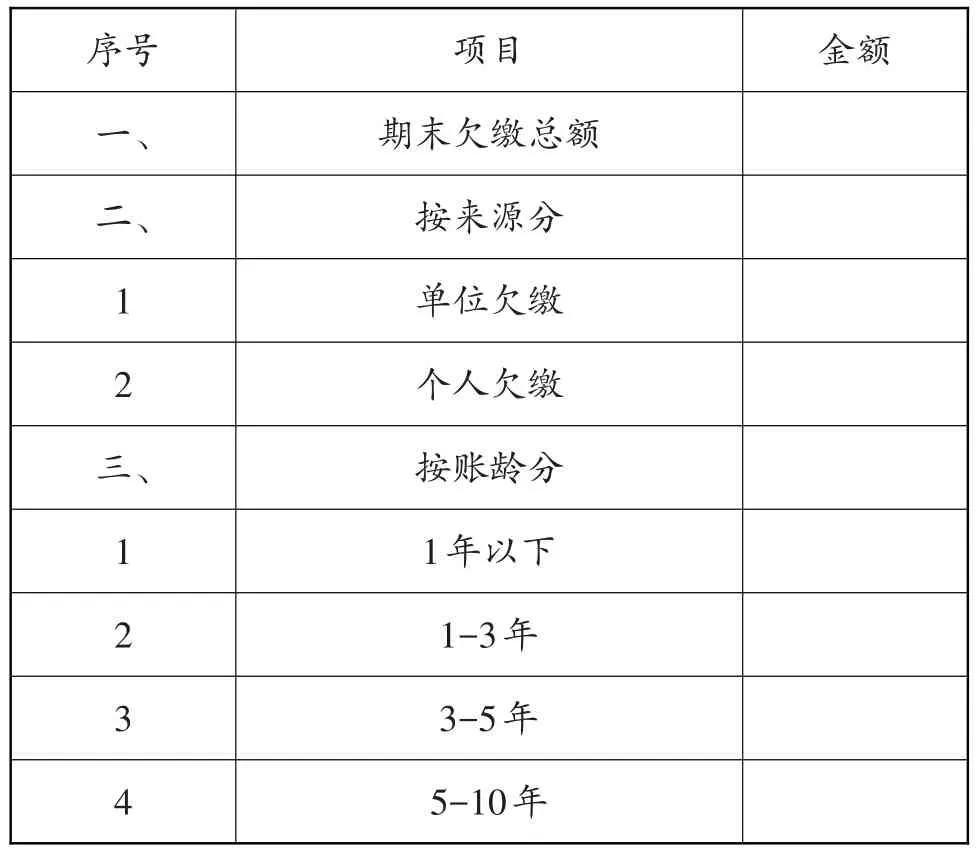

(三)增设会计报表,加强收支预测

为做好社保基金收支管理和风险监控工作,提高对未来现金流的预测水平,为社保基金精准测算工作创造条件,切实降低基金支付风险,建议增设《社会保险**基金现金流量表》(表2)、《**基金欠缴明细表》(表3)。

表2:**基金现金流量表

表3:**基金欠缴明细表

(四)实行集中支付改革,提高资金使用效率

近年来,社会保险经办机构收入户逐步撤销,税务机关征收社保费后经人行国库直接转入社会保险基金财政专户,实现了社保费收入每日结清的要求,提高了资金归集划转及时性,减少了基金收入在收入户的沉淀时间,为开展基金保值增值工作提供了有利条件。支出方面,应加快经办机构支出户的撤销进度。支出户撤销后,相关支出由经办机构通过财政部门国库集中支付流程办理,资金直达参保人及相关单位,使基金管理更安全、支付更及时。

(五)建立协调机制,实现信息共享

社会保险经办机构、地方税务机关、财政部门、人行部门要加强协调配合,通过建立社会保险信息共享系统,形成相关数据流通绿色通道。共享系统应与各部门核心系统时时相连,提供包括缴费人数、缴费基数、应缴保费、实缴保费、财政专户余额、支出户余额等内容的相关数据信息,为及时、准确进行会计核算提供材料,为完善社保费筹集、支付管理提供参考,为提升支付风险管理水平提供条件。

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国社会保障(2019年6期)2019-09-24

消费导刊(2018年10期)2018-08-20

红土地(2018年5期)2018-06-23

中国财政年鉴(2017年0期)2017-07-04

财会学习(2017年2期)2017-02-10

现代经济信息(2016年8期)2016-12-26

会计之友(2016年15期)2016-08-11

人力资源管理(2016年5期)2016-08-11

中国卫生(2015年10期)2015-11-10