政府会计制度实施中疑难问题的会计处理及解析

2019-03-18 09:12陈儒刚

财会研究 2019年12期

■/陈儒刚

一、引言

2019年《政府会计制度》的全面实施是全面贯彻落实党的十八届三中全会提出:“建立权责发生制政府综合财务报告制度”的一项重要成果并为十九大提出“建立全面规范透明、标准科学、约束有力的预算制度,全面实施绩效管理”具有重要的支撑作用,在我国政府会计发展进程中具有划时代的重要意义。

本文就制度的实施过程中选取了一些疑难问题,如:固定资产的折旧、暂收暂付款的年末处理、用实有资金账户归垫、年末结转分配等7个方面的会计处理进行梳理,并进行了深入分析,以供同行借鉴。

二、政府会计制度实施中的疑难问题

(一)补提2019 年之前固定资产累计折旧

新制度在新旧衔接处理中规定:对2019年之前尚未计提折旧的固定资产补提提旧,补提折旧时借记“累计盈余”科目,贷记“固定资产累计折旧”科目。

例1,A 事业单位2019 年1 月1 日补提以前尚未计提折旧的固定资累计折旧100 万元。

财务会计处理,

借:累计盈余 100

贷:固定资产累计折旧 100

预算会计不做处理。

这里需要说明的是:以前年度购入的固定资产补提折旧不存在重复记账的问题,因为在新旧制度衔接时,“资产基金”“非流动资产基金”余额都转入了新账的“累计盈余”,新制度以前购入固定资产时记了支出,减少了净资产,同时以前购入固定资产时在增加固定资产的同时增加了资产基金、非流动资产基金,净资产内部一增一减最终无变化,所以补提2019年之前的折旧及以后计提固定资产折旧不存在重复问题;补提时能否用“以前年度盈余调整”科目,新旧衔接规定中明确用“累计盈余”会计制度的规定应当做会计政策变更追溯调整;企业会计准则规定:当月增加的固定资产当月不计提折旧,当月减少的固定资产当月照提折旧而政府会计准则规定中当月增加的固定资产当月计提折旧,当月减少的固定资产当月不提折旧,二者的区别在实质上意义不大。

(二)年末“其他应收款”的处理问题

新制度规定,对纳入本年度部门预算的暂付款项,单位在支付时预算会计不做处理,等报销时按照实际发生的金额,借记相关支出类科目,贷记资金结存类科目。“政府会计准则制度解释1号”规定:为确保会计信息完整反映本年度预算收支执行情况,年终结账前应按照暂付的金额,借记相关支出科目,贷记资金结存。

例2,12 月1 日,A 事业单位王X 借项目调研费10000 元,年末结账时王X 还未报销。

1.12月28 日借款时,

财务会计处理,

借:其他应收款—王X 10000

贷:银行存款 10000

预算会计不做处理。

2.12月31 日报账时,

借:事业支出—项目支出 10000

贷:资金结存 10000

需要说明的是,以上处理对应支出经济分类科目的“类”上不存在问题,但不能准确反映到经济分类科目的“款”科目。制度规定:事业支出类科目需按部门经济分类科目核算且决算报表的支出明细表中都是按经济类别科目名称列报,财务软件预算会计支出类科目也是按部门经济分类核算,“政府会计准则制度问题解释1 号”中这种方法实务中究竟怎么操作还有待进一步明确。

(三)单位实有资金账户资金垫付相关支出的问题

例3,2019 年4 月,A 事业单位X 项目已批复(财政资金)项目50 万,项目已启动,单位用实有资金账户垫支前期启动支出10 万元,待财政拨付资金到位后归还垫支款项。

根据“政府会计准则制度解释2 号(征求意见稿)”中相关规定,会计处理如下:

1.用实有账户垫付时,

财务会计处理,

借:业务活动费 100000

贷:银行存款 100000

预算会计处理,

借:事业支出—非财政专项资支出-X 项目支出 100000

贷:资金结存—货币资金 100000

2.接上例,下月此项目财政拨款到账,用零余额归垫时,

财务会计处理,

借:银行存款 100000

贷:零余额账户用款额度 100000

预算会计处理,

借:资金结存—货币资金 100000

贷:资金结存—零余额账户用款额度 100000

同时,

借:事业支出—财政拨款支出—X项目

100000

贷:事业支出—非财政专项资支出-X 项目支出 100000

需要说明的是,解释2(征求意见稿)中规定:对归还以前年度垫付事项通过财政、非财政拨款结转结余进行调整,这种方法在一个会计期间内归垫没有问题,但如果有跨年度业务未必可行,一是在年度决算报表中如何填报此项目的部门经济科目对应的相关支出;二是事实上是财政项目资金,但年终结账时记在了非财政项目支出,这种做法把财政项目人为改成了非财政项目,这在学理上说不通,因此财务账和决算支出明细表如何对应值得思考。

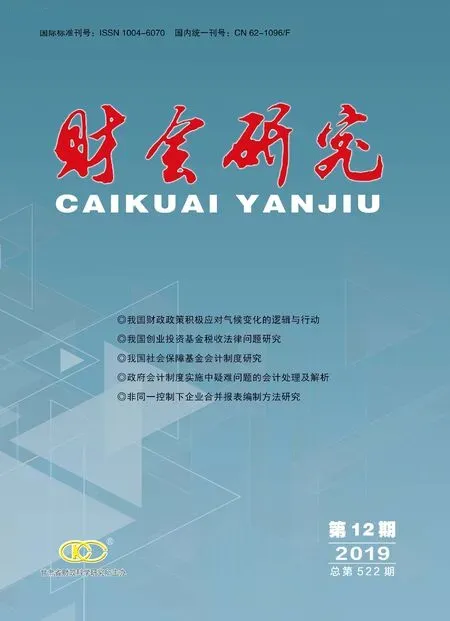

(四)预算会计年终结转结余及分配业务

新制度预算结转结余设计了好多个明细科目,制度中年末结转账务处理举例可谓纷繁复杂。加上,新制度中个别业务的核算直接通过结转结余处理,如:从结余资金中提取专用基金等,会计人员年终结账工作难免有些困惑,下面以划T 账户的方法从宏观上加以解析。

1.财政拨款结转、结余的基本会计处理程序,见图1。

图1 财政拨款结转结余

例4,2019年X月,财政部门拨付A事业单位基本支出成300万元,项目拨款60万元,当期基本支出300 万元,项目支出50 万元。月末,结转收支。

结转收入,

借:财政拨款收入—基本支出 300

—项目支出 60

贷:财政拨款结转—本年收支结转 300

—项目支出结转 60

结转支出,

借:财政拨款结转—本年收支结转 300

—项目支出结转 50

贷:事业支出—财政拨款支出—基本支出 300

—项目支出结转 50

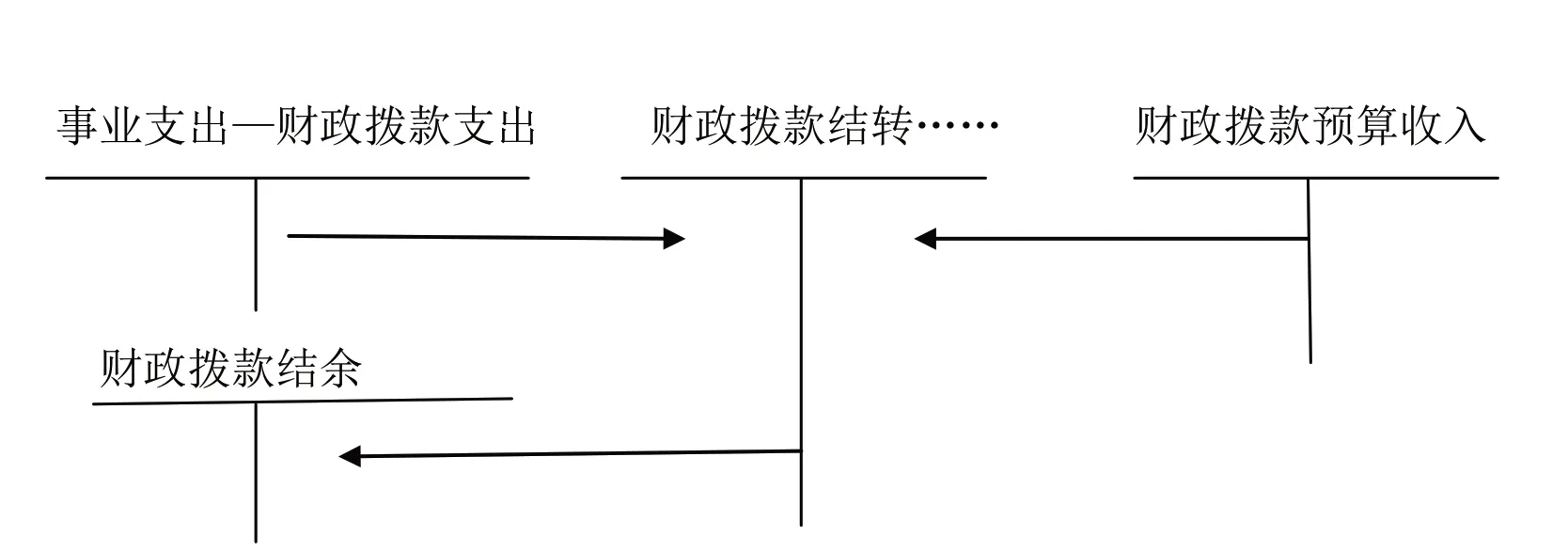

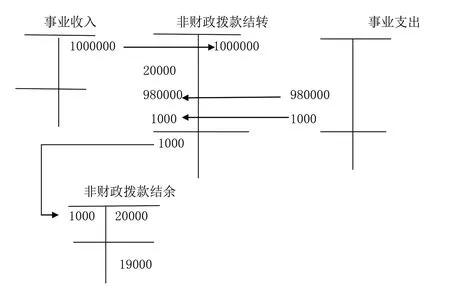

2.非财政拨款结转结余、非财政拨款结余分配基本会计处理见图2。

图2 非财政拨款结转结余

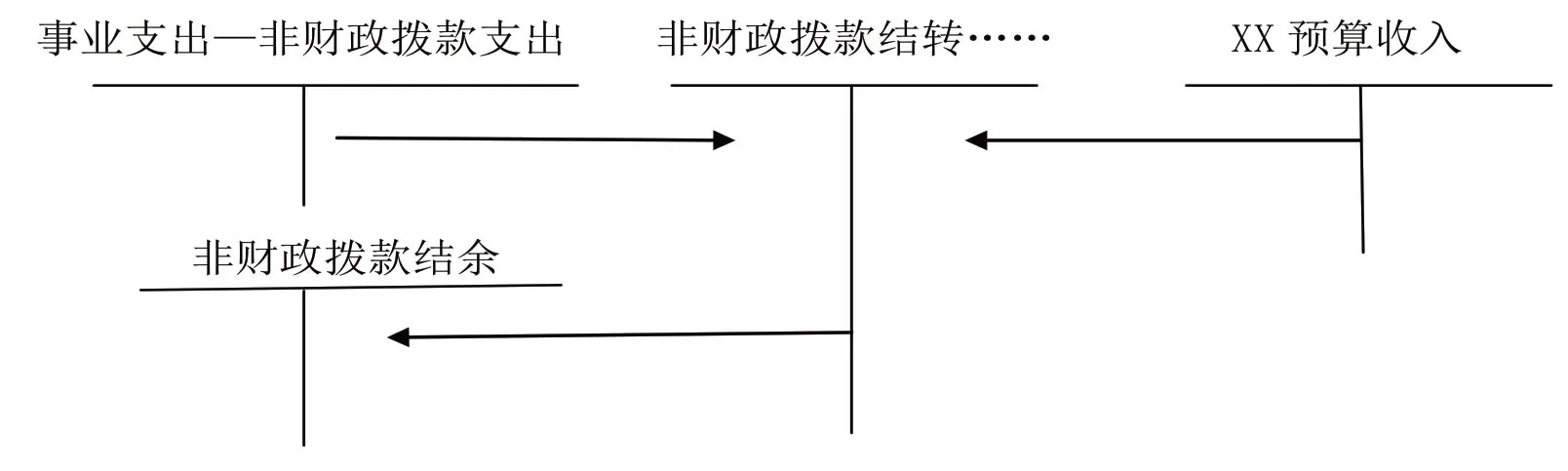

图3 经营结余、其他结余的结转

(五)经营结余、其他结余及非财政拨款结余分配

1.经营结余、其他结余的结转见图3。

例5,2019 年年终结账时,A 事业单位当年经营结余的贷方余额为30 万元,其他结余的货方余额为40 万元,该事业单位按照有关规定提取职工福利基金10 万元。

(1)结转其他结余,

借:其他结余 40

贷:非财政拨款结余额分配 40

(2)结转经营结余,

借:经营结余 30

贷:非财政拨款结余分配 30

(3)提取专用基金,

借:非财政拨款结余分配 10

贷:专用结余—职工福利基金 10

(4)将非财政拨款结余分配的余额转入非财政拨款结余,

借:非财政拨款结余分配 60

贷:非财政拨款结余 60

需要说明的是单位应严格区分财政结转结余额和非财政拨款结转结余,财政拨款结转结余不参与结余分配,经营结余、其他结余要通过非财政拨款结余分配核算。

(六)从科研经费中提取间接费或管理费

“预提费用”是指应由受益期分担计入成本对象的成本费用,而以后月份才实际支付的费用。根据《中共中央办公厅国务院办公厅印发〈关于进一步完善中央财政科研项目资金管理等政策的若干意见〉的通知》(中办发〔2016〕50号)和各省人民政府办公厅《关于进一步改进完善省级财政科研项目资金管理等政策的实施意见》的通知等相关规定,科研院所取得的项目资金预算分直接费和间接费,单位根据规定从科研项目收入中提取项目间接费或管理费主要用单位为科研事业发展投入的人力、物力以及其它有关管理费用和为科研任务实施提供的现有仪器设备及房屋的水、电、气、暖消耗费用的补偿及项目(课题)组科研绩效支出等。新会计制度引入了“预提费用”科目来核算提取的项目间接费或管理费。

例6,2019 年1 月,A 科研事业单位收到省社院拨入的X 项目资金100 万元,财务部门按规定提取间接费或管理费2 万元。

(1)2019 年6 月提取时,

财务会计处理,

借:单位管理费 20000

贷:预提费用 20000

预算会计处理,

借:非财政拨款结转——项目间接费用或管理费 20000

贷:非财政拨款结余——项目间接费用或管理费 20000

(2)2019 年8 月,单位用此项目支付财务助理费1000 元,

财务会计处理,

借:预提费用 1000

贷:银行存款 1000

预算会计处理,

借:事业支出 1000

贷:资金结存 1000

按新制度规定进行以上核算财务会计没有问题,但预算会计用“非财政拨款结转”“非财政拨款结余”核算让一般会计人员很难理解。

假设:年末项目完成,直接费用支出92 万元,间接费用除支付1000 暂未发生支出,年终结账时(见图4):

从以上结果分析,新制度设计不存在问题,但制度没有明确说明如果是财政资金计提时是否也用“非财政资金结转结余”,如果用财政结转结余科目核算制度不存在问题,但财政专项资金不经批准是不能转到财政拨款结余;政府会计准则制度第2 号(征求意见稿)“四、关于从财政科研项目中提取间接费用或管理费的账务处理”,解决了以上问题。

图4 会计处理程序

1.计提时,

财务会计,

借:单位管理费 20000

贷:预提费用 20000

预算会计因不涉及资金流出故不做处理。

2.使用时,

财务会计处理,

借:预提费用 1000

贷:银行存款类科目 1000

预算会计处理,

借:事业支出 1000

贷:资金结存等科目 1000

用以上处理方法,期末结转分财政、非财政项目资金做正常的结转即可,也符合日常账务处理收入减支出得出结转结余,便于操作。

(七)专用基金的提取和使用

专用基金是指事业单位按照规定提取或设置的具有专门用途的净资产,主要有职工福利基金、科技成果转换基金等,它的来源有三个方面,一是从预算收入中提取,二是按有关规定设定(如留本基金),三是从本年度非财政拨款结余中提取。

1.按规定从预算收入中提取。

例7,A 高校按有关规定,从当年收取的学费中提取奖学基金100 万元。

财务会计处理,

借:业务活动费—计提专用基金 1000000

贷:专用基金—奖学金 1000000

接上例,本年度从提取的奖学金中开支奖学金600000 万元。

财务会计处理,

借:专用基金—奖学金 600000

贷:银行存款 600000

预算会计处理,

借:事业支出 60000

贷;资金结存 600000

2.从非财政拨款结余中提取。

例8,A 事业单位按有关规定,从当年的非财政拨款结余中提取职工福利基金50 万元。

财务会计处理,

借:本年盈余分配—计提专用基金 500000

贷:专用基金—职工福利基金 500000

预算会计处理,

借:非财政拨款结余分配 500000

贷:专用结余额 500000

接上例,下年度从提取的职工福利基金中开支职工体检费10 万元。

财务会计处理,

借:专用基金 100000

贷:银行存款 100000

预算会计处理,

借:专用结余 100000

贷:资金结存 100000

例9.A 事业单位按有关规定,从当年的非财政拨款结余中提取专用基金50 万元,用于购置实验设备。

财务会计处理,

借:本年盈余分配—计提专用基金 500000

贷:专用基金—固定资产基金 500000

预算会计处理,

借:非财政拨款结余分配 500000

贷:专用结余 500000

接上例。下年度,从提取的固定资产基金中购设试验用设备一台30 万元。

财务会计处理,

借:固定资产 300000

贷:银行存款 300000

同时,

借:专用基金 300000

贷:盈计盈余 300000

预算会计处理,

借:专用基金 300000

贷:资金结存 300000

三、结语

财政部政府会计改革相关调研成果表明,目前,世界上已有许多国家实行了权责发生制政府会计改革,从我国国情看,还不宜同时在政府会计和预算方面引入权责发生制。我国政府会计准则制度建设中,采用了“双功能、双基础、双报告”的核算模式,使政府财务会计和预算会计适度分离又相互衔接,也充分协调了政府会计与预算的关系。新制度的执行过程中,需要各行业、各单位会计人员结合自身业务特点,不断学习及时总结,正如中国儒家经典《大学》中所说“苟日新,日日新,又日新”。自政府会计新制度实施以来,笔者在日常的工作中不断发现问题并梳理总结,以单位业务实际为基础,不断加深对政府会计准则制度的理解认识,以期更加全面、深入准确地执行好新制度。

猜你喜欢

考试与招生(2022年2期)2022-03-18

考试与招生(2020年1期)2020-02-11

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2016年11期)2016-11-12

当代教育论坛(2016年5期)2016-11-08

中国财政年鉴(2016年0期)2016-06-05

世界教育信息(2016年4期)2016-05-14

中国卫生(2014年1期)2014-11-12

中国卫生(2014年5期)2014-11-10