企业信用内生网络模型及其演化研究

2019-03-07 06:53李守伟马钱挺何建敏

中国管理科学 2019年2期

李守伟,马钱挺,隋 新,何建敏

(1. 东南大学经济管理学院,江苏 南京 211189;2. 南京财经大学金融学院,江苏 南京 210023)

1 引言

企业是推动国民经济发展,促进社会稳定的基础力量,也是经济系统中不可或缺的主体。随着社会经济快速发展,企业间通过信用、担保等各种形式形成了复杂的关联。该关联性在给企业发展带来诸多的经济效益时,也为企业间风险传染提供了媒介。一家企业的倒闭可能导致其上下游关联企业亏损或倒闭,进而可能引起企业倒闭的多米诺骨牌效应。因此,企业间关联结构在经济发展中具有双重作用,对其进行深入研究将有利于维护经济系统平稳运行,具有重要的理论与现实意义。

近年来网络理论为研究主体间关联提供了新的分析工具,其在社会经济系统中也取得了快速的发展[1-9]。而对于企业间关联结构,学者们纷纷采用网络理论对其展开了研究。Watanabe等[10-11]、Miura等[12]、Mizuno等[13]基于日本企业实际数据研究发现:企业贸易网络、资金流网络、卖家-供应商网络均具有无标度网络特性;而Ohnishi等[14]对包含961318个节点和3667521条边的企业交易网络研究发现:该企业网络具有小世界网络特性。Mizuno等[15]基于全球约40万家公司的业务合作伙伴的信息研究了全球企业间关联网络结构,其中分析的企业间关联包括:客户-供应商、被许可方-许可方和战略联盟三种关系,研究结果表明:三种企业网络均具有无标度网络结构特征,且度分布的幂律指数为1.5。Golo等[16]发现意大利企业信用网络也具有无标度网络结构特征。周伶等[17]分析了1987-2008 年间的风险投资企业的联合投资网络,并研究了风险投资企业的网络位置如何影响了投资绩效。吉艳冰等[18]基于某商业银行的企业担保关系数据建立企业担保网络,研究发现担保网络具有小世界、无标度特征,节点度表现为异配,并且节点的核数和介数与节点的度没有明显的关系。沙浩伟和曾勇[19]基于中国2004-2010年沪深A股中涉及交叉持股的上市公司为样本,研究发现:企业交叉持股网络属于典型的无标度网络,各节点之间的连接状况(度数)具有不均匀分布性质,网络具有较低的网络密度,网络成员间的联系不是很紧密。

针对实证发现的企业网络结构特征,学者们开始构建模型解释其形成机制。如Henriet等[20]基于投入产出模型构建企业网络系统,研究显示网络节点度服从幂律分布,具有无标度网络的性质。吕一博等[21]构建了企业集群网络演进的多主体仿真模型,分析探讨集群网络化演进的规律和特点,研究结论显示:“资源导向”下的企业集群网络的长期演进与集群的初始网络状态无关,且集群网络内部总会出现主导企业;网络结构演进呈现明显的小世界特征。张燕和徐福缘[22]基于复杂网络方法分别建立强/弱关系网的演化模型,并进行了仿真分析,结果表明企业强势关系网既有小世界网络中平均距离小,又有节点度分布接近幂律分布的特征,而企业弱势关系网具有较小的聚集系数,度分布表现出明显的无标度特征。张峰等[23]针对国内外典型企业协同生产模式的特点,建立了企业协同生产网络的拓扑学模型,研究结果表明企业协同生产网络具备小世界特性和无标度特性。

研究企业网络结构形成机制,有利于揭示企业复杂关联的微观基础,以及企业的微观行为与宏观性状之间的关系。而现有对此只是进行了初步的研究,因此有待进行进一步深入的研究。针对此,本文通过构建动态企业信用网络模型,研究企业间复杂关联形成的微观基础,其中网络节点代表的是企业,网络节点间边表示的是企业间信用关系。而本文的企业间信用关系是指在企业间交易中由于延期付款所形成的企业间的借贷关系。相比已有研究,本文创新之处在于:构建的企业网络模型是内生的,即企业间关联是企业在经营过程中根据自身需求,遵循最优交易对手选择机制形成的;该网络模型重现了现实企业系统存在的一些特征,如企业信用网络是无标度网络和企业资产规模分布具有幂率尾部特征等。本文与同类研究的区别与特色在于:一是,本文的模型设计参考了Gatti等[24]和Riccetti等[25]的研究,但本文的企业间匹配机制与他们的研究有很大的差异。本文中下游企业可以与多个上游企业建立信用关系,而他们的研究中下游企业只与一个上游企业建立信用关系;同时本文是基于产品价格建立匹配机制,而他们的研究中企业间选择是基于与利率相关的概率随机选择的。二是,现有的研究主要是从企业间投入产出、强/弱关系和协同生产等关系视角研究企业网络的形成机制,而本文是基于企业间信用关系研究企业网络的。本文的研究不仅解释企业网络结构特征,还解释了现实企业系统中企业资产规模、资产增长率的特征。因此,本文构建的企业网络模型更接近现实情况。本文的研究将丰富了现有的企业网络理论,同时对于维护经济系统平稳运行具有一定的理论意义和实践参考价值。

2 企业信用内生网络模型构建

考虑两类企业:上游企业(j,j=1,2,…)和下游企业(i,i=1,2,…)。从以下4个方面给出上下游企业行为更新规则:根据资产净值确定生产规模;下游企业通过信用方式获得上游企业提供的中间产品;预测资金缺口,进行银行借贷;销售产品获得收入,更新资产净值。在本文模型构建中,企业的生产水平具有双重约束:对于下游企业而言,其生产水平受其自身资产净值和与其交易的上游企业的中间产品供给能力的双重约束;而上游企业的生产水平则受其自身资产净值和下游企业对其中间产品的需求的双重约束。

(1)企业生产规模

将企业系统视为离散演化的系统,在时刻t每个企业根据其资产净值确定理想产量。下面式(1)便是下游企业i在t时刻由其资产净值Ait计算的理想产量[24]:

(1)

Yit=min(Nit/δd,Qit/γ)

(2)

其中,δd>0,γ>0,Nit为劳动力,Qit为中间产品。因此,下游企业的理想产量相对应的中间产品和劳动力的需求可分别表示为式(3)和式(4):

(3)

(4)

根据上述式(1)的方法可以计算出上游企业和下游企业的理想产量,而本文中上游企业和下游企业最终的实际产量是基于此理想产量与企业间匹配机制确定的。在实际产量确定后,根据式(2)可以得到下游企业实际产量相对应的中间产品和劳动力的需求。

(2)企业间匹配机制

(5)

其中,pf为常数,lit为下游企业杠杆率,α>0,θ>0。

在t+1时刻,企业间匹配机制如下:下游企业i随机选择M上游企业,观察它们提供的中间产品价格以及t时期进行交易的上游企业的价格。假设t时期建立交易的上游企业个数为M0,则在t+1时期下游企业i依次从上述M+M0个上游企业中价格从低到高的M个上游企业进行购买中间产品,企业间匹配机制同初始时刻。

综上,在企业自身资产净值和中间产品需求/供给的双重约束下,下游企业和上游企业的真实产量可分别由式(6)和式(7)表示:

(6)

(7)

本文同样采用式(4)的方法确定上游企业生产的劳动力需要。进而,和实际产量相对应的上下游企业实际劳动力需求可由式(8)表示:

(8)

(3)企业资金缺口

在任意模拟时刻企业可能面临资金缺口,本文假设企业通过银行借款满足自己的资金缺口。对于下游企业其资金缺口来源于劳动力的工资(w)支出和中间产品的应付账款,而上游企业的资金缺口来源于劳动力的工资支出。因此,下游企业和上游企业的资金缺口(银行借款)分别如式(9)和(10)所示:

(9)

(10)

(4)企业资产净值更新

在任意模拟时刻,下游企业的利润主要来源于最终产品的销售,但同时需支出银行借款本金和利息以及应付账款,具体如下式所示。

(11)

(12)

于是,下游企业和上游企业的净资产分别按式(13)和(14)进行更新。

Ait+1=Ait+πit

(13)

(14)

3 网络模型仿真分析

假设企业系统由100家上游企业和200家下游企业组成,初始资产净值均取自(0,1)之间的随机数。参考Gatti等[24]和Riccetti等[25]研究,上述模型参数设置为:φ=1.2,β=0.8,δd=δu=γ=0.5,pf=1,α=0.1,θ=0.05,cr=0.05,θ1=0.1,w=0.5,M=20,(μmin,μmax)=(0.5,2.5)。

3.1 企业信用网络结构特征

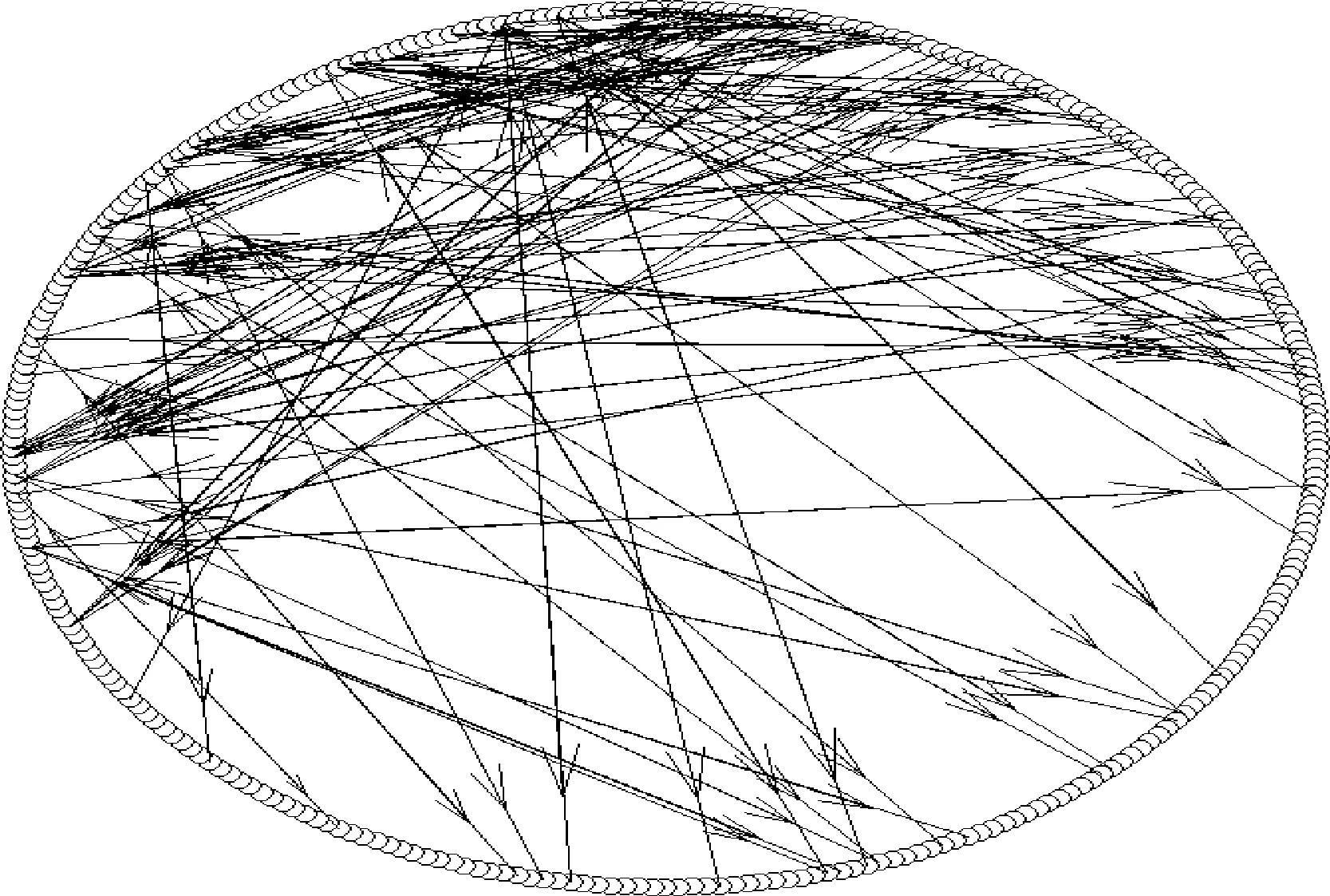

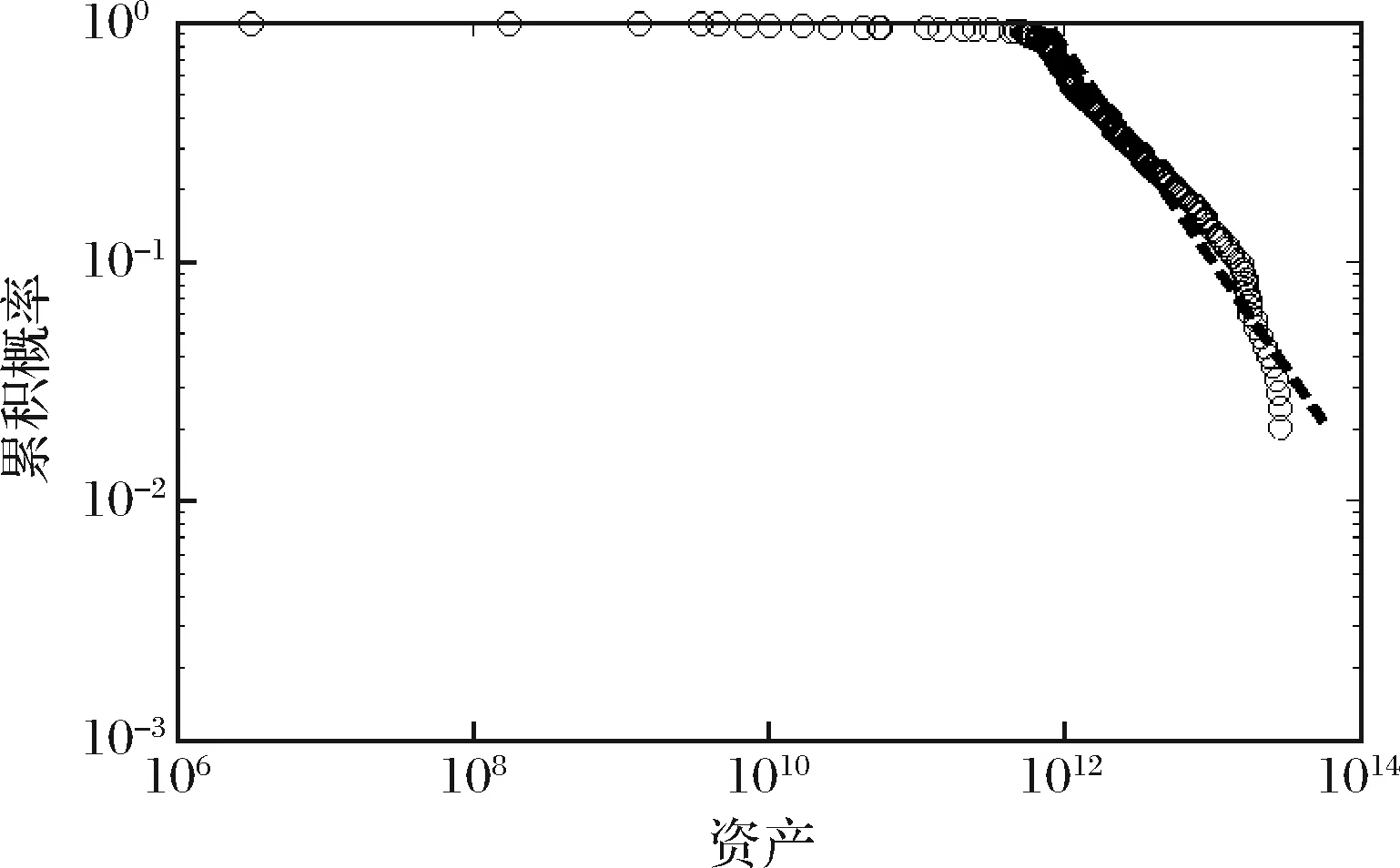

在上述参数下我们首先分析企业信用网络结构特征,图1显示的是在t=1000时刻企业信用网络结构,对此我们进一步采用网络拓扑结构测度指标度分布和网络密度对其进行定量分析。网络节点度表示与该节点连接的边的数目,而度累积分布Pk表示的是节点度大于等于k的概率。近年来大量的实证研究表明,许多现实中网络的度累积分布都遵循幂率分布,即该网络具有无标度特征,其中幂率指数一般介于2到3之间。事实上,通过前面文献综述可知现实中企业各种网络,如企业的贸易网络、资金流网络、客户-供应商网络、被许可方-许可方网络、战略联盟网络和信用网络,都具有无标度特征[10-13, 15-16]。是否本文构建的企业信用网络模型也具有无标度特征呢?图2揭示了在双对数坐标系下企业信用网络在第1000时刻的网络度累积概率分布,由该图可知企业信用网络度分布服从幂律分布,通过参数估计该幂率分布指数为3.0700。因此,本文构建的网络模型具有现实企业网络的无标度特征。也意味着企业系统中少数企业具有较多的信用关系,而大多数企业具有较少的信用关系。

图1 企业信用网络结构图

图2 企业信用网络累积度分布

我们进一步采用网络密度指标分析企业信用网络特征,其中网络密度是指企业系统中实际信用关联数目与企业系统中最大可能的信用关联数目的比值。Finger等[26]和Lux[27]研究显示在网络中嵌入较长合并周期能更好地反应网络连接关系。因此,本文也采用合并周期数据分析网络密度,具体计算方法如下[26]:

(15)

其中1-υt表示第t期企业信用网络中没有发生连接的概率,T表示合并周期。图3是企业系统演化后800期的网络密度(前200期视为系统初始化过程),其中合并周期T分别为1,10和25。从图中可以看出:合并周期是很有必要的,合并周期为1期的密度演变只是提供了当期的上下游企业间交易往来的随机连接,具有偶然性,较长的合并周期则能更好地反映企业系统中的连接关系。随着合并周期变大,密度也显著增大,密度与合并周期正相关。当合并周期为10或者25时,随着企业系统不断演化,企业网络密度基本趋于稳定。

图3 企业系统演化过程中网络密度

3.2 企业网络节点行为特征

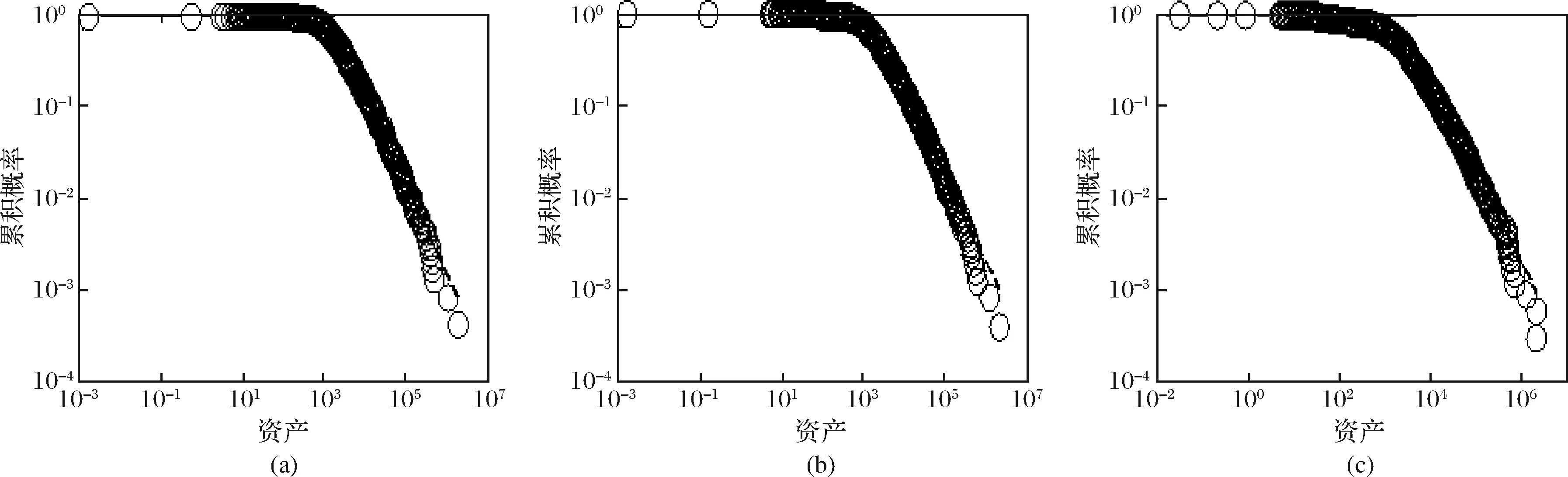

首先我们对企业资产规模分布进行研究,图4为企业系统第1000时刻的资产的累积概率的双对数分布,企业资产规模尾部对应于指数为1.7926的幂律分布。事实上,Axtell[28]和Fujiwara等[29]通过实证就发现:当企业资产规模超过某一阈值时,其累积分布为幂率分布。为加强和中国实际的对比性,运用中国主板和创业板的上市企业2011-2013年实际数据可得到企业资产规模分布,如图5所示[30]。图5(a)-(c)分别为在双对数坐标下2011-2013年上市企业资产的累积概率分布,虚线分别对应指数为0.9760、0.9247、0.9388的幂率分布。由图5可知,中国上市企业资产规模具有幂率的尾部,而本文所构建的模型重现了这一特性。

图4 企业资产规模分布

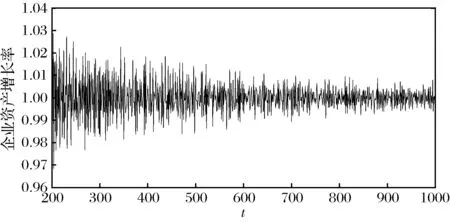

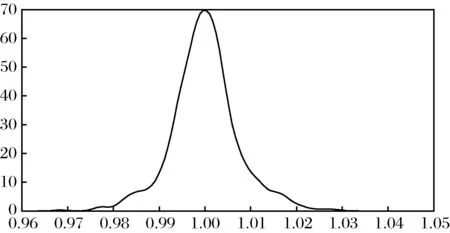

企业资产增长率反映了企业资产规模的扩张速度,是衡量企业总体规模变动和成长状况的重要指标。资产增长过快杠杆过高可能导致泡沫的产生,而资产增长过慢又限制了企业的发展。图6是企业系统演化后800期的企业资产增长率变化过程,可见企业资产增长率随时间演化逐渐呈收敛状,且600期以后逐渐趋于稳定。又由图7的企业资产增长率概率密度分布图可知,整个系统演化过程中企业资产增长率近似于均值μ为1、标准差σ为0.0072的正态分布,且在95%的置信区间内均值μ∈(0.9995,1.0005),即在整个企业系统运行过程中有95%的期数企业资产增长率都在(0.9995,1.0005)内,这表明该企业经济系统在演化过程中是趋于稳定的。事实上,类似的结论也在Tamura等[31]和Ohnishi等[32]的研究中出现。

图5 2011-2013年中国上市企业资产规模分布

图6 企业资产增长率随时间演化图

图7 企业资产增长率概率密度曲线

3.3 参数敏感性分析

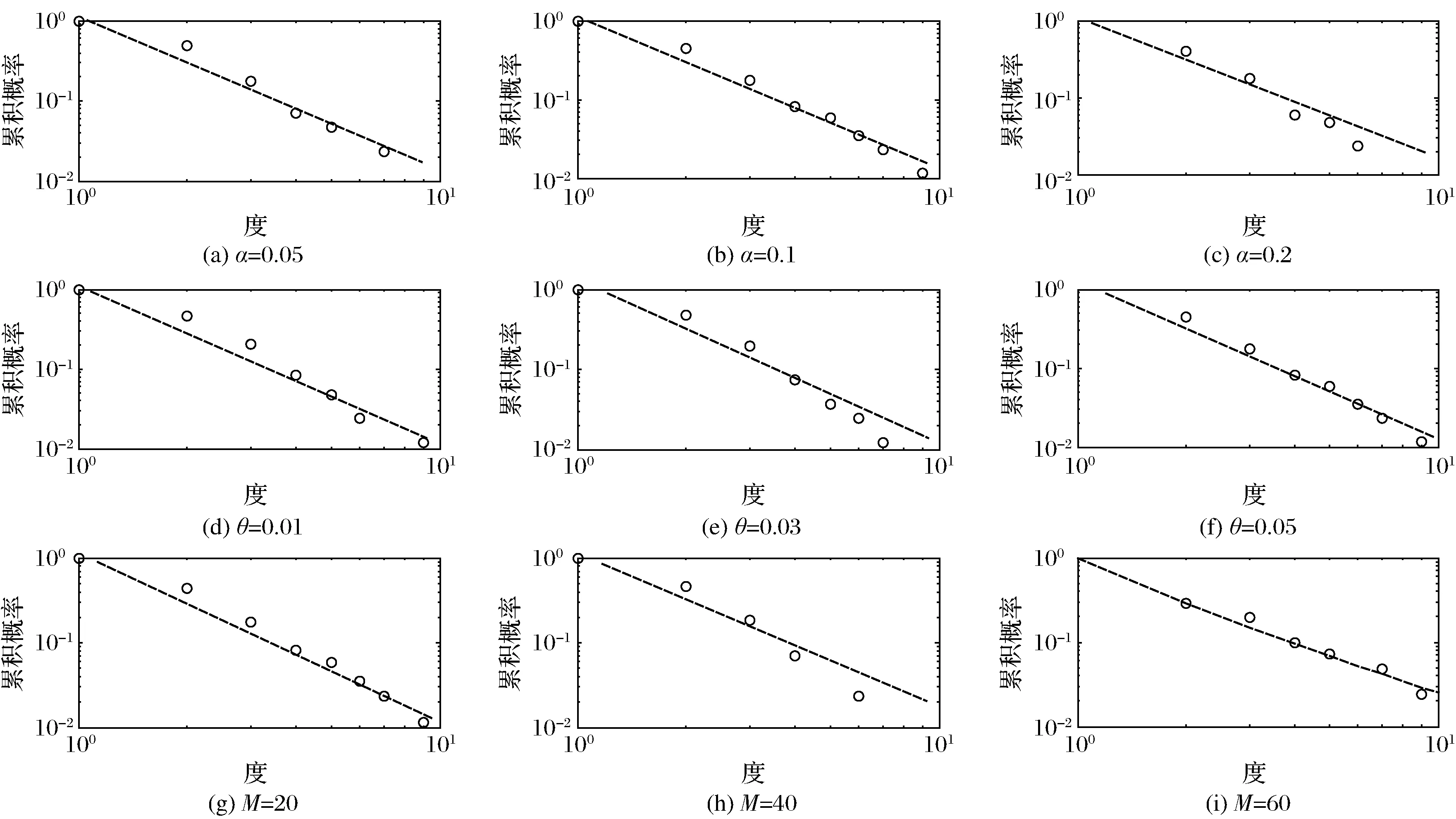

接下来通过调整影响网络中节点间连接的参数进而研究网络结构对参数敏感性。由于企业间的联系是通过产品价格连接的,因此选取与上游企业资产相关的产品价格决定参数α、与下游企业杠杆率相关的产品价格决定参数θ以及下游企业随机选择上游企业数目M,通过改变此三个参数的大小,探讨网络结构的稳定性。图8揭示了不同参数变化对网络结构的影响,其中(a)-(c)反应的是上游企业资产相关的产品价格决定参数α的变化,(d)-(f)揭示了下游企业杠杆率相关的产品价格决定参数θ的变化,(g)-(i)刻画了下游企业随机选择上游企业数目M的变化。由图8可知,不同参数变化下,企业信用网络始终保持无标度网络的特性,这也表明该企业网络结构始终保持稳定。

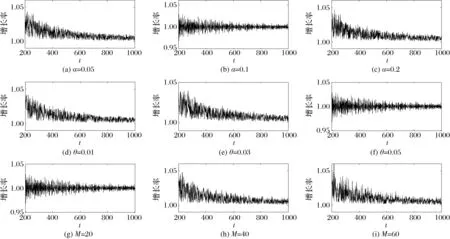

企业系统稳定性特指在整个企业系统演化过程中是否出现较大的经济波动从而影响经济系统的正常运行。图9为不同参数下企业系统演化后800期的企业资产增长率随时间演化过程,与前面网络结构稳定性分析一样,同样选取产品价格决定参数α、θ以及下游企业随机选择上游企业数目M这三组变量参数进行分析。由图9可知,与上游企业资产相关的产品价格决定参数α、与下游企业杠杆率相关的产品价格决定参数θ以及下游企业随机选择上游企业数目M这三组参数在合理的范围内变化,企业系统随时间演化过程中企业资产增长率均能逐渐趋于平稳,这也表明该企业经济系统在不同参数影响下都具有一定的稳定性。

4 结语

企业间各种关联使得企业系统形成了网络结构,而研究企业网络结构形成机制,有利于揭示企业复杂关联的微观基础,以及企业的微观行为与宏观性状之间的关系。针对此,本文通过刻画企业主体主要经营行为(上游企业生产中间产品、支付劳务、出售中间产品、向银行贷款;下游企业购买中间产品、向银行贷款、支付劳务、出售最终产品),以及上下游企业间最优交易对手选择机制,构建了企业信用内生网络模型。通过对网络模型仿真研究,结果表明:(1)企业信用网络度分布服从幂律分布,该网络具有无标度网络的特性;(2)较长的合并周期则能更好地反映企业系统中的连接关系,且随着合并周期变大,网络密度也显著增大;(3)企业资产规模分布具有幂律尾部特征,企业资产增长率随时间演化逐渐呈收敛状,且其概率分布近似于正态分布。而上述的结果在现实企业系统中是存在的,因此本文构建的企业信用网络模型在一定的程度揭示了企业复杂关联的微观基础。这对于维护企业经济系统平稳运行具有一定的理论意义和实践参考价值。本文的重点研究在于解释企业信用网络形成机制,其是网络理论研究的主要内容之一。而且其是进一步研究相关现实问题的基础,如基于网络理论构建企业演化系统研究经济制度和经济政策等的作用,这些是我们进一步研究的方向。此外本文构建的模型,在一些方面可以根据现实实际情况进一步改进。如本文下游企业选择上游企业是基于价格最低原则,对此可以考虑企业间关系的粘性。

图8 不同参数下企业信用网络度分布

图9 不同参数下企业资产增长率演化过程

猜你喜欢

四川大学学报(自然科学版)(2022年1期)2022-02-10

西安邮电大学学报(2020年1期)2020-12-17

理财周刊(2020年12期)2020-08-12

四川大学学报(自然科学版)(2020年3期)2020-06-03

计算机系统应用(2019年9期)2019-09-24

计算机应用与软件(2018年12期)2018-12-13

云南电业(2018年9期)2018-10-21

消费导刊(2017年20期)2018-01-03

科技经济市场(2017年5期)2017-09-16

商(2016年30期)2016-11-09