房地产企业土地增值税中普宅认定对利润的影响

2019-02-19 12:02韩存娇张颖

国际商务财会 2019年12期

关键词:土地增值税

韩存娇 张颖

【摘要】房地产企业在住宅项目开发过程中,应充分了解土地增值税中普通住宅的认定政策,认真进行税收筹划,合理享受普通标准住宅免征增值税优惠政策,达到减少企业土地增值税税负,增加企业利润的目的。

【关键词】土地增值税;普通住宅;免税

【中图分类号】F810.42

2019年我国对房地产行业的调控继续,房地产企业一方面面临各地销售限价的制约,收入难以持续增长,另一方面面临土地的市场化竞争,房地产利润空间持续收窄,因此房企需苦练内功,加强内控,严控成本费用,关注税务筹划,为企业谋求利润增长。

一、土地增值税对项目全周期的利润影响

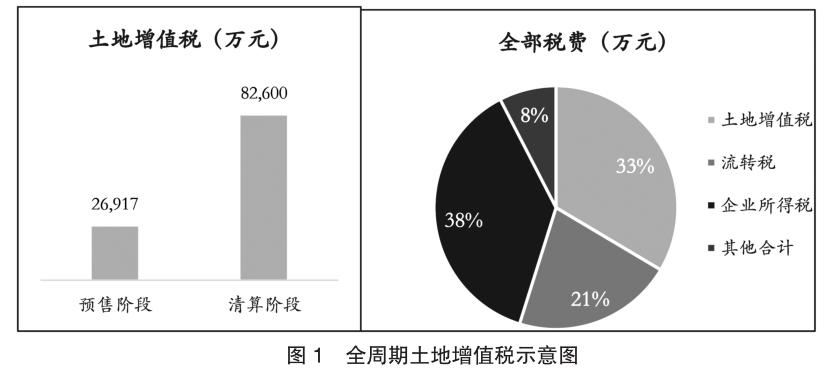

土地增值税作为房地产企业的重要税种,贯穿项目全周期,且金额通常占据全部应纳税的1/3以上,因此土地增值税对房地产企业的利润影响重大,做好对土地增值税的管理至关重要。以北京某项目为例,该项目为“营改增”老项目,适用增值税税率5%,全周期土地增值税情况示例如图1。

由上述实例可以看出,土地增值税在项目清算阶段将面临较大的税款支出,如何做好清算筹划是土地增值税管理的重中之重。

二、影响土地增值税税负的主要因素

根据《中华人民共和国土地增值税暂行条例》以及各地出台的土地增值税相关规定,影响土地增值税税负的因素主要涉及以下几方面:

(一)清算单位认定

根据《国家税务总局关于印发<土地增值税清算管理规程>的通知》(国税发[2009]91号)规定,清算审核时,应审核房地产开发项目是否以国家有关部门审批、备案的项目为单位进行清算;对于分期开发的项目,应审核是否以分期项目为单位清算;对不同类型房地产项目,应认定是否分别计算增值额、增值率,缴纳土地增值税。但是对于国家有关部门具体指哪个部门并未明确规定,且各地的规定不尽相同。一般来说,按照发改委立项、工程规划许可证、建筑施工许可证等作为划分清算单位的依据。

(二)房产分类

对于同一清算单位的房产分类,常见的政策规定是二分法(即清算应按照普通标准住宅、非住宅类型分类)或三分法(即清算应按照普通标准住宅、非普通标准住宅、非住宅类型分类),分别计算增值额、增值率,据此申报土地增值税(表1)。不同清算业态之间的增值额不能互抵。

(三)成本分摊

土地增值税的分摊原则从法律法规上看,较企业所得税更粗放一些,因此给成本分摊留下一定空间。如:不同清算单位中的土地成本大部分按照占地面积法分摊,个别可按照建筑面积法分摊;不同房产分类间需分摊的共有成本,比如土地、基础设施、公共配套设施成本;成本专属化原则的适用;对车位这种特殊业态的成本分摊处理等。以上不同的成本分摊方式对土增清算有很大影响。

三、普通住宅认定对土地增值税筹划的作用

在现行市场情况下,房企的土地增值额日渐减少,且政府对房企建设普宅的要求加大,因此房企对普宅的土地增值税筹划尤为重要。根据《中华人民共和国土地增值税暂行条例》第八条规定,纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税。因此,普宅认定对土地增值税的税负影响重大。

由于土地增值税各地有一定差异,本文选取广州某项目为例,通过该项目的数据展示,以土地增值税中普宅认定为研究对象,剖析房地产企业土地增值税中普宅认定对利润的影响。

(一)普宅认定规定及项目情况

根据穗地税发[2006]167号对普通住宅的认定标准为:1.住宅小区建筑容积率在1.0以上;2.单套住房内建筑面积120平方米或单套建筑面积144平方米以下;3.实际成交价格低于同级别土地上住房平均交易价格的1.44倍以下。

案例项目位于广州市区,综合容积率4.8,地上计容总建22.74万方,分一期开发,95%以上为可售住宅。在住宅产品户型设计中,144㎡以下户型占比56%,144㎡以上户型占比44%,且实际成交价格低于同级别土地上住房平均交易价格的1.44倍以下。因此该项目56%的产品满足普宅的认定标准。

(二)项目仅提高售价的净利润敏感性分析

由图2可知,在成本不变的同时,销售价格的提升不必然带来净利润的提升,当收入的提升导致普宅的增值大于20%不能享受免税优惠时,土地增值税的陡增使得净利润反而下降。因此,房企在定价时需对普宅因素充分考虑,在普宅免税效应的影响下,会出现售价无效上涨的情况。

(三)项目仅降低成本的净利润敏感性分析

由图3可知,在售价不变的同时,成本的增加不必然带来净利润的下降,当成本的增加使得普宅免税效应出现,则会出现成本增加反而净利润提升的情况。因此,房企在压降成本费用的同时要关注普宅的成本专属化,既不能太低,以避免征税;也不能太高,以保证非普宅成本分攤的最大化,避免全盘成本节约落在无效区间。

四、管理建议

综上,因为普宅免税效应,存在收入无效上涨区间和成本无效降低区间,故土地增值税普宅认定对利润影响较大,房企要对其作为税务管理重点对象,争取享受到普通住宅免征增值税优惠政策,建议采用以下管理办法:

(一)产品设计应考虑免税因素

在项目获取初期,房企应关注产品类型及面积设计对税筹的影响。首先研究项目所在地对于普宅认定的要求,一般对容积率、面积、定价有要求。在产品设计阶段,尽可能考量普宅免税的适用性,对于户型设计尽量避免处于普宅与非普宅的临界状态。

(二)销售定价应测算税收优惠区间

在项目预售定价时,企业税务人员可根据成本部门提供的项目成本计划及营销部门提供的拟售数据出具定价建议,明确收入无效增长区间,以充分利用税收优惠,保证项目收益最大化。

(三)关注成本分摊

由于《土地增值税暂行条例》及其实施细则的有关规定对分摊原则较为粗放,给成本分摊留下一定筹划空间。房企应结合各地税务部门政策,对于可选择的分摊方法,如占地面积、建筑面积以及专属成本归集等,进行测算比较。通过合理有效的分摊方法,使得普宅充分享受免税优惠。

猜你喜欢

经营者(2017年1期)2017-03-08

会计之友(2016年11期)2016-06-23

大众理财顾问(2016年3期)2016-06-13

商业会计(2016年8期)2016-06-06

企业导报(2016年10期)2016-06-04

科技与创新(2016年6期)2016-04-21

会计之友(2016年3期)2016-01-29