医药制造业上市公司高管薪酬与企业绩效关系研究

2019-01-19 06:04张瑜

商场现代化 2019年22期

摘 要:本文以沪深A股医药制造业为主要研究对象,选取了此行业2014年-2018年的最新年报数据为研究样本,采用了描述性,相关性以及线性回归的方式,检验了在其他条件不变的情况下,高管货币薪酬与公司业绩存在显著正相关,且高管持股比例与企业绩效也呈现出正相关关系。

关键词:高管薪酬;企业绩效;医药制造业

一、引言

在市场经济快速发展的今天,国民的综合素质逐步提升,尽管人们更多地关注营养均衡与疾病防御,但患病仍然不可避免,医药如同衣食住行一般,成为民生的基本需求,一直以来,医药行业都是我国在市场经济中的重要组成部分。具体到公司而言,则存在着很多发展机会。从2014年-2018年医药制造业上市公司所披露的年报当中可以观察到,高管薪酬出现了普遍提高的现象,究其原因,是否是源于其与公司业务绩效有所关联,这对于公司高管薪酬制度的制定以及薪酬安排具有重要的意义,目前,因研究行业差异导致研究结论不一。本文借鉴了相关文献对于不同行业样本数据的研究分析成果,综合分析了描述性统计,变量相关性的计算结果。

二、文献综述

关于高管薪酬与企业业绩的关系,国内外的实证研究较多,但对于高管薪酬与企业业绩之间关系无定论。李增全(2000)以国内的上司公司为样本,通过研究指出,高管薪酬与企业业绩之间只有微弱的相关关系。张燕红(2016)选取了深交所上交所2010年-2014年的数据为样本,通过研究工资、奖金为主的货币性薪酬对财务绩效的影响,得出了货币薪酬与企业绩效存在着正相关。郭雪萌、梁彭等(2019)以沪深两股市2010年-2017年数据为基础,通过以资本结构调整为中间变量,发现了高管薪酬对于资本结构调整和公司的业绩具有促进作用。李争光(2015)通过采用回归分析的方法,指出高管薪酬和企业的经济效益有正相关。文先明、錢秋兰等(2015)通过研究中小企业板的数据,研究展示出,高管薪酬可以促进公司业绩上升,且与资本结构有负相关的关系。

三、理论分析与研究假设

在市场上,高管作为企业的内部人员,掌握着公司大量核心信息,而对股东来说,掌握信息较为局限,两者存在信息不对称,企业为了解决不对称所带来的影响,会采取薪酬激励的方式。学者通过对于沪深A股上市公司数据为样本,对这些进行了实证研究,阐述了高管薪酬增加可以有效促进高管对于公司业绩所做的贡献。且委托代理理论认为,较高的高管薪酬激励可以有效地促进企业取得更好的业绩。在高管薪酬激励当中,货币薪酬的激励起到了至关重要的作用。而股权激励也是企业常用的手段,股权的激励把企业的经济效益和高管的利益直接绑定到一起,促进了高管对于企业的责任感,从而提升企业的效益,文献显示,分配给高管股权可以提升企业的业绩。基于上述分析理论,可以提出如下的假设:

假设1:在其他条件不变的情况之下,企业高管货币薪酬与企业业绩正相关。

假设2:在其他条件不变的情况之下,企业的高管持股比例与企业业绩正相关

1.样本的选取及数据来源

本文以2014年-2018年五年来沪深A股上市公司为研究对象,剔除了ST、*ST类上市公司股票的样本数据,删除了财务数据不完整的企业和数据异常的企业,得到了共计906个样本观测值。此研究当中的数据都来自国泰安数据库。

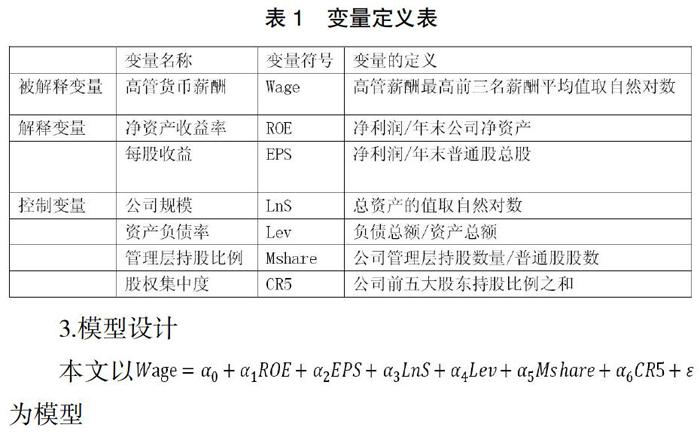

2.变量定义

(1)被解释变量。本文选取了高管货币薪酬作为被解释的变量。

(2)解释变量。本文以企业业绩作为解释变量,企业的业绩与企业的盈利能力紧密相关,因此本文选择用两个盈利能力指标,净资产收益率和每股收益。

(3)控制变量。本文以采取了4个指标作为控制变量,如下表。

3.模型设计

本文以为模型

四、实证分析

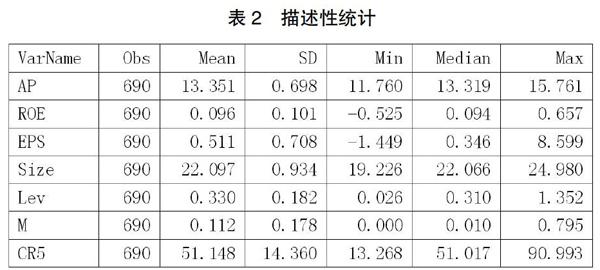

1.描述性分析

根据表2所列示的样本描述性统计可得到如下结果:

AP:高管薪酬;690个样本的高管薪酬均值为13.351,表示医药行业的高管薪酬的平均水平达到了13.351,样本标准差为0.698,说明医药企业的高管薪酬存在差异,结合最小值,中位数,最大值的情况可以看出行业最低高管薪酬最低水平为11.760,最高水平为15.761,中间水平(50%中间水平)为13.319。

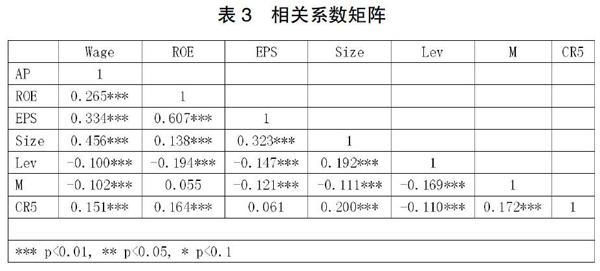

2.相关性分析

根据相关性分析的结果,本文输出了皮尔逊相关系数,AP和EPS以及AP和ROE的皮尔逊相关系数为0.265,在0.01水平下显著,AP和ROE存在正相关性,样本公司的高管薪酬越高,它的ROE就越高;也可以说样本公司的ROE越高,它的高管薪酬也高。皮尔逊相关系数为0.334,在0.01水平下显著,AP和EPS正相关。即高管薪酬与企业绩效为正相关。

3.多元回归线性分析

每个回归结果的变量,输出了2行,第一行表示偏回归系数,第二行表示检验统计量,***表示P<0.01,最显著;**表示P<0.05,*表示P<0.1,没有*则表示不显著,自变量对因变量没有显著的影响。表4回归1,是放入全部控制变量的回归结果,为了在后续分析排除掉这些变量的影响,表4回归2,给出了ROE和AP的回归分析结果。其中ROE的回归系数为1.182,在0.01水平下显著,说明ROE和AP存在正相关,且ROE每增加一个单位,会导致AP增加1.182个单位。表4回归3则给出了EPS和AP的回归结果。EPS的回归系数为0.162,在0.01水平下显著,EPS和AP正相关,EPS每增加一个单位,将会导致AP增加0.162个单位。表4回归4纳入了全部的变量,可考察ROE和EPS在对AP而言,谁的影响程度更高。排除了其他变量影响后,ROE的系数为0.835,EPS的系数为0.087,对系数进行标准化,可得标准化回归系数=回归系数*X的标准差/Y的标准差。所有标准化的ROE的回归系数为0.121,EPS的标准化回归系数为0.088,ROE的影响程度更高。结果支持了假设。

五、结论

本文基于医药制造行业2016年-2018年906家上市公司的企业数据,验证了高管薪酬与企业绩效的关系。通过相关性分析和回归分析的结果,显示出高管货币薪酬能够显著地提升企业业绩,验证了假设一,高管的持股比例与企业业绩也呈现出正相关关系。

本文主要在于医药制造行业的上市公司可以在采取货币薪酬激励的基础上,进行一定的股权激励,增加高管的持股比例,使得薪酬激励制度更加完善,以促进企业业绩更进一步的提升。

参考文献:

[1]张燕红.高管薪酬激励对企业绩效的影响[J].经济问题,2016(6).

[2]郭雪萌,梁彭,解子睿.高管薪酬激励、资本结构动态调整与企业绩效[J].山西财经大学学报,2019(4).

[3]李争光.高管薪酬与企业绩效——来自中国上市公司的经验数据[J].现代管理科学,2015(3).

[4]文先明,钱秋兰,黄颖琪.高管薪酬与公司业绩实证研究——以中小企业板上市公司为例[J].财经理论与实践,2015(3).

[5]薛泽芳,陈祖英.高管薪酬、股权集中度与企业绩效[J].财会通讯2019(6).

[6]史金艳,郭思岑,张启望,陈婷婷.高管薪酬、强制性变更与公司绩效[J].华东经济管理2019(1).

[7]李增全.激励机制与企业绩效[J].会计研究,2000(1).

作者简介:张瑜(1995.09- ),女,汉族,山西吕梁人,学生,山西师范大学现代文理学院本科在读,主要从事财务管理方面的研究

猜你喜欢

合作经济与科技(2017年2期)2017-01-03

考试周刊(2016年99期)2016-12-26

时代金融(2016年29期)2016-12-05

管理观察(2016年30期)2016-11-22

大经贸(2016年9期)2016-11-16

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18