家族涉入、运营能力与现金股利政策关系研究

2019-01-05 02:34张晓峰李晓彤

东岳论丛 2018年12期

张晓峰,李晓彤

(山东大学 管理学院,山东 济南 250100)

一、引 言

据中华全国工商业联合会(2013)[注]王钦敏:《2013民营经济蓝皮书——中国民营经济发展报告NO.10(2012-2013)》,北京:社科文献出版社,2013年版。统计,家族企业为主体的上市公司占我国上市公司总量的52.2%,在经济发展中占有重要地位。家族涉入是家族控股上市公司治理结构的基础特征,涉入情境差异化使得家族控股上市公司的决策行为有着更为复杂的逻辑和机制[注]。陈凌,陈华丽:《家族涉入、社会情感财富与企业慈善捐赠行为——基于全国私营企业调查的实证研究》,《管理世界》,2014年第8期。现金股利政策作为公司三大财务决策之一,不仅是企业筹资投资活动的延续,还是向市场传递公司良好发展信号的重要途径,可以激发广大投资者对公司持续投资的热情,从而实现公司价值的最大化,对于投资者、公司和资本市场的发展都具有重要意义。监管部门认为现金分红是实现投资回报的重要形式,更是培育资本市场长期投资理念、增强资本市场活力和吸引力的重要途径,这更使得上市公司的现金股利分配政策成为资本市场的热点问题,基于家族涉入视角探索现金股利分配政策规律性对于推动我国家族控股上市公司在资本市场上健康发展意义重大。

目前关于家族涉入与现金股利政策的研究主要包括以下几个方面:一是探索家族控制与非家族控制上市公司现金股利政策的差异化,比如魏志华等(2012)[注]魏志华,吴育辉,李常青:《家族控制、双重委托代理冲突与现金股利政策——基于中国上市公司的实证研究》,《金融研究》,2012年第7期。的研究表明家族控制的上市公司第一类代理冲突比非家族控制上市公司表现更加突出,更倾向于实施消极的现金股利政策;二是基于家族控制权、现金流权比例及其分离程度探索现金股利政策的倾向性,比如张俭、石本仁(2014)[注]张俭,石本仁:《制度环境、两权分离与家族企业现金股利行为——基于2007-2012年中国家族上市公司的经验证据》,《当代财经》,2014年第5期。认为家族控制权与现金流权分离程度越大,企业现金分红意愿越低,且在制度环境相对较差的环境中表现更为显著;邓建平、曾勇(2005)[注]邓建平,曾勇:《上市公司家族控制与股利决策研究》,《管理世界》,2005年第7期。的研究表明家族现金流权比例的增加会强化其进行现金股利分配的积极性。

尽管已有研究从不同视角对家族控制权涉入、现金流权涉入与现金股利政策倾向的关系进行了探索,但仍存在以下不足:一是针对不同性质的家族涉入情境对现金股利政策影响过程中交互作用的研究相对缺乏;二是基于公司运营特征探索家族涉入与现金股利政策关联机理中调节效应的研究不足。基于此,本文从家族股权涉入和管理权涉入两维度探索家族上市公司现金股利政策特征,与以往研究相比,本文的主要贡献在于:第一,在家族股权涉入与现金股利政策关联性模型中加入了调节变量管理权涉入和企业运营能力,从差异化涉入情境和企业运营特征两方面考察股权涉入对现金股利政策影响的权变性;第二,考察管理权涉入情境对企业运营能力在股权涉入与现金股利政策关系中调节作用的二维调节效应,明晰家族股权涉入、管理权涉入和运营能力对公司现金股利政策决策的作用机理。

二、理论分析与研究假设

(一)家族股权涉入与现金股利分配

家族企业多由个人或者多个有紧密联系的家族控制,控股家族可以通过股权附加的表决权影响和干预企业经营决策[注]Wei Z H,Wu SN,Li CQ.Chen W.“Family Control,Institutional Environment and Cash Dividend Policy:Evidence from China”.China Journal of Accounting Research,2011,4(1):29-46.[注]Chung H M.“The Role of Family Management and Family Ownership in Diversification:the Case of Family Business Groups”.Asia Pacific Journal of Management,2013,30(3):871-891.[注]Zellweger T M.Nason R S.Nordqvist M.Brush C G.“Why Do Family Firms Strive for Nonfinancial Goals? An Organizational Identity Perspective”.Entrepreneurship Theory & Practice,2013,7(2):229-248.。从家族参与公司治理的动机来看,由于我国股权结构的特殊性以及控股家族对股权保有量的需求[注]王春艳,林润辉,袁庆宏,李娅,李飞:《企业控制权的获取和维持——基于创始人视角的多案例研究》,《中国工业经济》,2016年第7期。[注]顾露露,蔡良,雷悦:《家族治理、所有权变更与企业创新——基于中国家族企业的实证研究》,《管理科学》,2017年第2期。,将盈余留存在企业从而使股票价格上涨进行流通获得收益具有较大不确定性,从而难以实施。在此背景下,股利分配成为家族获取股权收益的有效途径,且家族股权涉入程度越深,家族通过强化股利分配获取收益的动机越强[注]张继德,陈昌彧:《双重股权结构相关理论综述与国内推行展望》,《会计研究》,2017年第8期。[注]Liu Q,LUO T,Tian G G.“Family Control and Corporate Cash Holdings:Evidence from China”.Journal of Corporate Finance,2015,31:220-245.[注]姜付秀,郑晓佳,蔡文婧:《控股家族的“垂帘听政”与公司财务决策》,《管理世界》,2017年第3期。。从家族参与公司治理的能力层面看,家族企业通过金字塔结构、关联大股东持股等在相互信任的家族成员间形成网状的股权结构[注]魏明海,黄琼宇,程敏英:《家族企业关联大股东的治理角色——基于关联交易的视角》,《管理世界》,2013年第3期。,这种抱团行为使家族具有充分的表决权影响上市公司的现金股利政策制定与实施,而且股权涉入程度越强,家族具有的表决和干涉能力越强。基于以上分析,家族股权涉入使控股家族既有动机又有能力侵占公司利益,并且随着持股比例增加即股权涉入程度的提高,获取可观收益的动机和影响现金股利政策的能力越强,现金股利分配程度越高。为此,本文提出以下假设:

H1:家族股权涉入对现金股利分配有正向影响。

(二)家族管理权涉入的调节作用

家族管理权的涉入使家族企业的所有权与管理权高度统一,从而很大程度上缓解了第一类代理问题[注]Anderson R C.,Reeb D M.“Founding-Family Ownership and Firm Performance:Evidence from the S&P 500”.The Journal of Finance,2003,58(3):1301-1327.[注]连燕玲,贺小刚,张远飞,周兵:《危机冲击、大股东“管家角色”与企业绩效——基于中国上市公司的实证分析》,《管理世界》,2012年第9期。,有效降低了代理成本,但是这种两权合一的特征却是促成家族企业“关系治理”的因素,即企业的运营决策更多会受到企业所有者与管理层之间“关系”的影响[注]Mullins W,Schoar A.“How Do CEOs See Their Roles? Management Philosophies and Styles in Family and Non-family Firms”.Journal of Financial Economics,2016,119(1):24-43.[注]许静静:《家族高管、控制权结构与公司股价同步性——基于A股中小板家族企业的检验》,《中南财经政法大学学报》,2016年第5期。[注]李建标,李帅琦,王鹏程:《两职分离形式的公司治理效应及其滞后性》,《管理科学》,2016年第1期。[注]罗进辉,李雪:《股权的家族化、家族高管与家族企业业绩》,《南方经济》,2013年第9期。,在此情境下,家族参与上市公司治理的意图和态度更容易形成决策得以实施。此外,上市公司的现金股利政策在一定程度上是管理层与股东博弈的结果[注]王茂林,何玉润,林慧婷:《管理层权力、现金股利与企业投资效率》,《南开管理评论》,2014年第2期。[注]陈红,郭丹:《股权激励计划:工具还是面具?——上市公司股权激励、工具选择与现金股利政策》,《经济管理》,2017年第2期。,家族成员参与企业的决策管理使企业所有者和管理层利益趋向一致,会使管理层在决策时最大程度地服务于家族的利益,制定现金股利政策时会支持积极的现金股利分配决策。基于此,本文提出以下假设:

H2:家族管理权涉入情境会调节股权涉入与现金股利分配政策的关系,具体表现为家族成员涉入管理权会强化股权涉入对现金股利分配的正向影响。

(三)企业运营能力的调节作用

企业的运营管理活动对日常经营具有至关重要的作用[注]顾雷雷,彭俞超:《运营能力和营销能力对企业绩效的贡献——中国IT行业上市公司数据分析》,《重庆大学学报》(社会科学版),2014年第1期。,而运营能力反映出企业运营管理的有效性[注]Nath P,Nachiappan S,Ramanathan R.“The Impact of Marketing Capability,Operations Capability and Diversification Strategy on Performance:A Resource-Based View”.Industrial Marketing Management,2010,39(2):317-329.。作为上市公司的内部管理质量的情境变量,对家族股权涉入与现金股利政策的关系的影响主要体现在如下几方面:首先,运营能力较强的上市公司本身具有实施积极现金股利政策的资本和能力[注]Sun W,Govind R.“Geographic Diversification,Product Diversification,and Firm Cash Flow Volatility:the Moderating Effect of Firm Dynamic Capability”.Journal of Strategic Marketing,2017:1-22.,较强的运营能力是企业经营状态良好的基本体现,资产的充分利用会降低家族股东对现金分配给公司生产经营带来消极影响的顾虑,为家族股东实施积极的现金股利政策提供了基本条件和重要保障[注]Yu W.Ramakrishman Ramanathan Wang.X Y.Yang J H.“Operations Capability,Productivity and Business Performance:The Moderating Effect of Environmental Dynamism”.Industrial Management & Data Systems,2017:1-34.;其次,运营能力作为企业特定的关键能力会导致企业重大且可持续的进步行为[注]Thoo A C,Abdul,Hamid A B,RASLI A.“Operational Capability:The Missing Link between Supply Chain Practices and Performance”.Applied Mechanics&Materials,2015,(773-774):856-860.,较强的运营能力预示着企业未来会有不错的经营收益,对企业良好绩效的预期会使得家族股东倾向于实施积极现金股利政策的意愿增强,即相较于运营能力较差时,家族股东会更有自信也更加倾向于实施积极现金股利政策。基于以上分析,本文提出假设如下:

H3:运营能力在家族股权涉入与现金股利分配政策的关系中具有调节作用,具体表现为:运营能力越强的家族上市公司,股权涉入对现金股利分配政策的正向作用越强,随着运营能力的降低,股权涉入对现金股利分配政策的正向影响逐渐弱化。

(四)家族管理权涉入对运营能力调节作用的二维调节

上文述及,运营能力在家族股权涉入对现金股利政策影响的路径中具有调节作用的理论逻辑主要体现在以下两条逻辑:一是较强的上市公司本身具备实施积极现金股利政策的能力,二是较强运营能力带来的业绩预期会强化家族股东实施积极现金股利政策的信心和倾向性。结合上文对家族管理权涉入在股权涉入与现金股利政策关系中存在调节作用的理论演绎可知,管理权涉入情境的差异化也会影响运营能力对股权涉入与现金股利政策关系的调节作用,主要是因为:家族管理权涉入会影响上市公司现金股利政策制定和实施的全过程[注]张春龙,张国梁:《高管权力、现金股利政策及其价值效应》,《管理评论》,2017年第3期。,当家族控股成员参与上市公司的运营管理过程中时,股东与企业管理层的利益趋向一致从而形成积极的支持效应,相互间的沟通、理解都会进一步加深[注]Munoz-Bullon F,Sanchez-Bueno M.“The Impact of Family Involvement on the R&D Intensity of Publicly Traded Firms”.Family Business Review,2011,24(1):62-70.[注]Zellweger T M.Nason R S.Nordqvist.“From Longevity of Firms to Transgenerational Entrepreneurship of Families:Introducing Family Entrepreneurial Orientation”.Family Business Review,2012,25(2):136-155.,有利于克服经理层短视倾向,企业技术创新意愿会大大增强[注]Liang Q,Li X,Yang X,Zheng D.“How Does Family Involvement Affect Innovation in China? ”Asia Pacific Journal of Management,2013,30(3):677-695.,在制定和实施现金股利政策时会更多地考虑企业的长远发展[注]翁宵暐,王克明,吕长江:《家族成员参与管理对IPO抑价率的影响》,《管理世界》,2014年第1期。,更倾向于将企业现金盈余投入到有利于企业持续成长、长远发展的技术研发等创新活动中[注]Ashwin A S,Krishman R T,George R.“Family Firms in India:Family Involvement,Innovation and Agency and Stewardship Behaviors”.Asia Pacific Journal of Management,2015,32(4):869-900.,为企业传承与基业长青奠定基础,其对股权涉入与现金股利政策的强化作用会抵消掉一部分运营能力对股权涉入与现金股利政策关系的作用力,即对运营能力的调节作用产生消极影响。而在家族成员未涉入管理权的情境下,运营能力对股权涉入与现金股利政策关系的积极作用更加明显。基于此分析,本文提出家族管理权涉入对运营能力调节作用的二维调节作用假设如下:

H4:家族管理权涉入会调节运营能力对家族股权涉入与现金股利分配政策关系的调节作用,具体表现为:相较于家族成员涉入管理权的家族上市公司,未涉入管理权的家族上市公司运营能力对家族股权涉入与现金股利分配政策关系的正向调节作用更强。

图1 理论模型图

三、实证设计

(一)样本选择与数据搜集

本文的研究对象为在我国A股上市的家族企业,筛选方式参考徐向艺和尹映集(2014)[注]徐向艺,尹映集:《家族控股公司独立董事比例与企业成长关系研究——创新行为的中介效应》,《经济与管理研究》,2014年第5期。的研究,以最终控制者可以追踪到自然人或家族的上市公司作为初始样本,考虑到家族涉入对现金股利政策产生影响的滞后性,在实证分析过程中收集数据时做出如下处理:家族涉入、运营能力和控制变量取自2012年至2015年,现金股利政策数据取自“t+1”期即2013年至2016年,故选择在2011年12月31日之前上市,且在样本观测期2012年至2016年间未发生重大重组事项以及被ST和*ST的公司,最终获取1737组样本数据。本文所采用的原始数据均来自于国泰安CSMAR数据库,对于缺少个别数据的企业通过查询上市公司官方网站、搜集年报和使用一定的统计方法进行补充,本文采用统计软件stata10.0以及SPSS17.0对数据进行处理分析。

(二)变量定义与测量

1.家族股权涉入。参考Zellweger et al.(2012)[注]Zellweger T M.Nason R S.Nordqvist M.Brush C G.“Why Do Family Firms Strive for Nonfinancial Goals? An Organizational Identity Perspective”.Entrepreneurship Theory & Practice,2013,7(2):229-248.的研究,以家族成员持有股权比例进行测量。

2.家族管理权涉入。参考朱沆等(2015)[注]朱沆,韩晓燕,黄婷:《家族涉入管理与私营企业职业经理的心理所有权——基于“我们”意识的新理论解释》,《南开管理评论》,2015年第4期。的研究,以家族成员是否在上市公司担任董事长、副董事长或总经理等管理层职位进行测量,如果有家族成员担任以上职位记为1,否则记为0。

3.运营能力。参考徐鹏(2016)[注]徐鹏:《子公司动态竞争能力培育机制及效应研究——基于公司治理视角》,北京:经济科学出版社,2016年版。的研究,以观测样本年末总资产周转率进行衡量。

4.现金股利政策。参考丁志国等(2014)[注]丁志国,李甜,赵晶:《上市公司股利政策的时间效应及其内生性》,《中国工业经济》,2014年第10期。等的研究,以每股税后现金股利进行衡量,计算方式为税后现金股利与每股收益的比值。

另外,在对相关研究梳理的基础上,本文还选取公司规模、董事会规模、监事会规模、专业委员会数量、资本结构、盈利能力和董事会独立性作为本研究的控制变量。变量名称及衡量方式见表1。

表1 变量定义与衡量

(三)研究模型

由于家族管理权涉入是虚拟变量,需要分类回归检验其调节效应,所以为了验证本文提出的研究假设,设计以下多元回归模型:

(1)

(2)

(3)

(4)

(5)

(6)

其中,Control为控制变量组,c为截距项,ε代表随机扰动项,右下标i代表的是横截面个体,t表示时间,j为各控制变量编号,bj代表了各控制变量的回归系数,a代表各解释变量的回归系数。模型1为家族股权涉入对现金股利政策的回归模型,可以验证假设H1;模型2和模型3是基于家族管理权涉入的取值由模型1生成的两个分模型,通过对比两个模型的回归结果可以检验假设H2,即家族管理权涉入在股权涉入和现金股利分配政策关系中的调节作用;模型4在模型1的基础上加入变量运营能力以及运营能力和家族股权涉入的乘积项,可以检验假设H3,即运营能力在股权涉入和现金股利分配政策关系中的调节作用;模型5和模型6是基于家族管理权涉入的取值由模型4生成的两个分模型,通过对比两个模型的回归结果可以检验假设H4,即家族管理权涉入对运营能力在股权涉入与现金股利分配政策关系中的调节作用的调节效应。

四、数据分析与结果讨论

(一)描述性统计分析

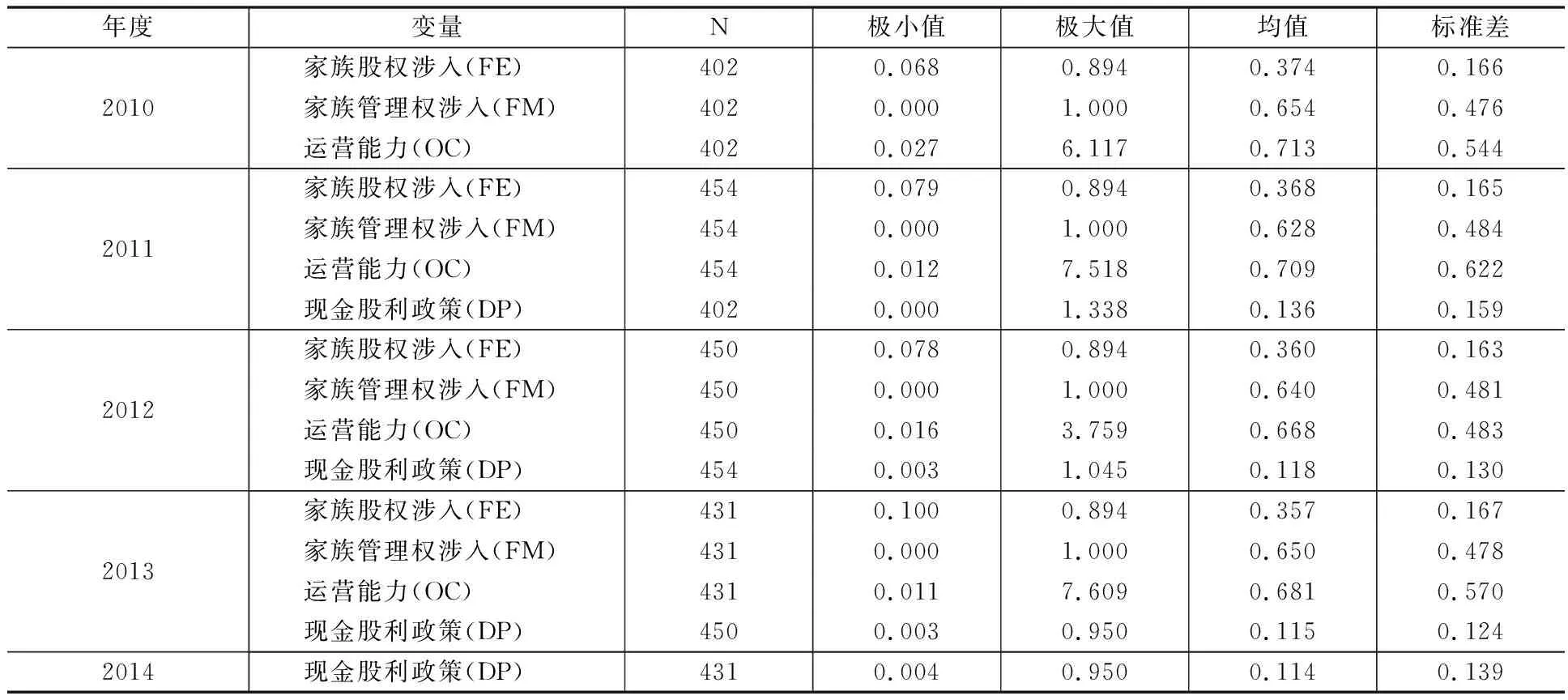

首先对主要变量进行分年度描述性统计,得到各变量的极小值、极大值、均值和标准差,结果见表2:家族股权涉入数据呈现逐年降低趋势,说明我国家族控股的上市公司股权逐渐趋于分散;家族管理权涉入是虚拟变量,由历年均值可以看出,我国大多数家族企业中有家族成员参与管理;运营能力历年的极大极小值以及标准差可以看出,研究样本的运营能力差异化较大,部分家族控股上市公司运营能力较弱;现金股利政策的描述性统计结果显示均值在观测期内呈现逐渐降低趋势,说明观测期内上市家族企业现金股利分配逐年减少,甚至个别上市家族企业不进行股利分配。

(二)多元回归分析

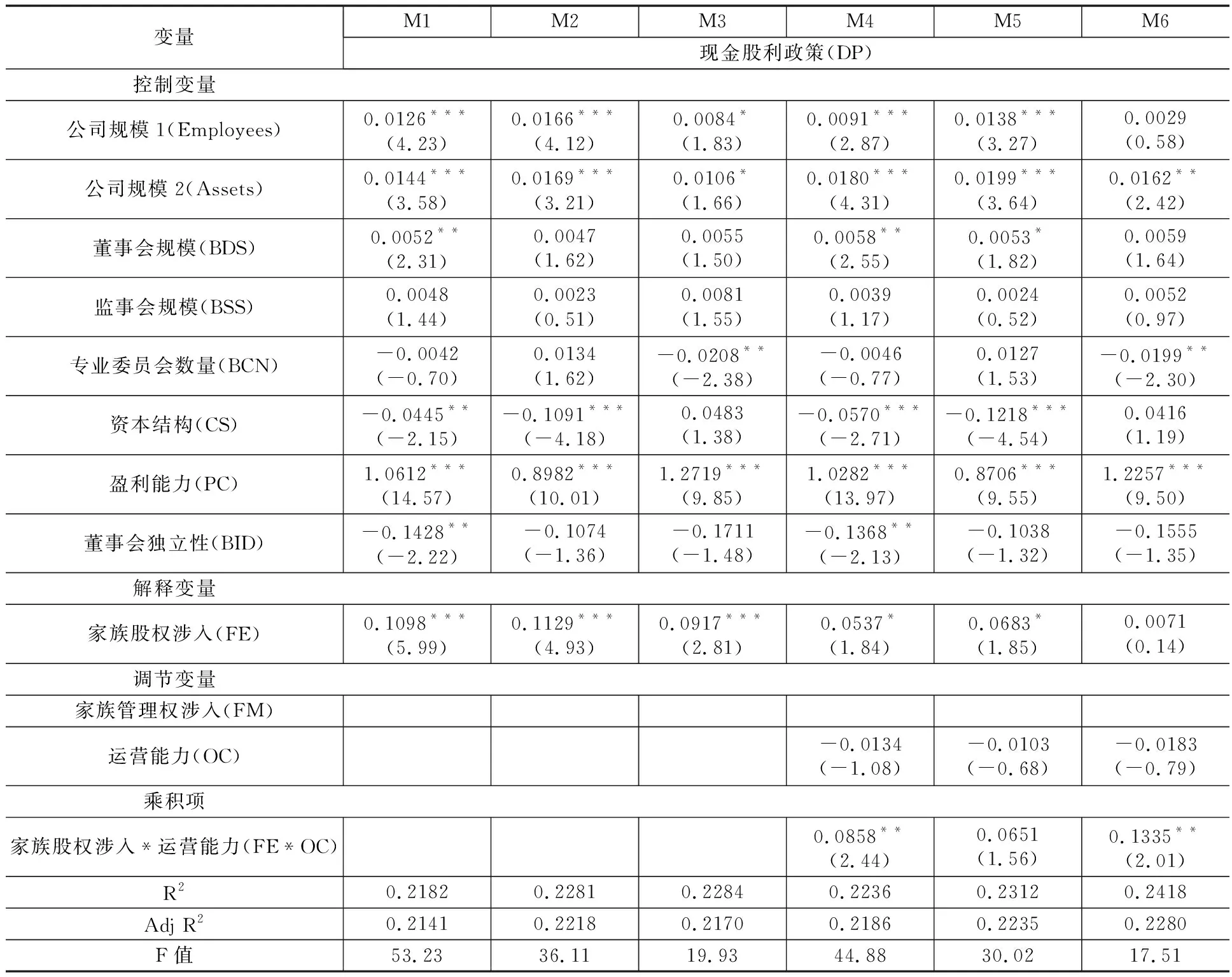

依据上文所设计的模型,运用stata10.0进行多元回归分析,具体运算结果如表3。由M1回归分析结果可知家族股权涉入与现金股利政策的回归系数为0.1098,且在1%水平下显著,说明家族股权涉入对现金股利分配有正向影响,假设H1得证;M2,M3的回归分析结果显示,加入调节变量家族管理权涉入,FM=1,有家族成员在公司担任管理层职位,家族股权涉入与现金股利政策的回归系数为0.1129,且在1%水平下显著;FM=0,无家族成员在公司担任管理层职位,家族股权涉入与现金股利政策的回归系数为0.0917。对比M2,M3回归分析结果,当有家族成员在公司担任管理层职位时,家族股权涉入与现金股利政策的回归系数更大,说明家族成员涉入管理权会强化股权涉入对现金股利分配的正向影响,假设H2得证;M4中加入变量运营能力以及运营能力和家族股权涉入的乘积项,F值为44.88,乘积项回归系数为0.0858且在5%水平下显著,说明运营能力在股权涉入与现金股利分配政策的关系中具有正向调节作用,假设H3得证;M5,M6的回归分析结果显示,加入调节变量家族管理权涉入,FM=1,有家族成员在公司担任管理层职位,乘积项回归系数为0.0651,无相关关系;FM=0,无家族成员在公司担任管理层职位,乘积项回归系数为0.1335,且在5%水平下显著。说明家族管理权涉入会弱化运营能力对家族股权涉入与现金股利分配政策关系的调节作用,假设H4得证。

表2 各主要变量的均值、标准差和变量间相关系数

表3 回归分析结果

注:括号里为t 统计量,***、**、* 分别表示t检验在1%、5%、10%水平上统计显著。

五、研究结论与启示

(一)研究结论

本文以家族上市公司为研究样本,对家族股权涉入与上市公司现金股利政策的关系进行了研究,并从家族管理权涉入与运营能力两方面情境特征探索了股权涉入对上市公司现金股利政策影响的权变性。根据实证研究得出如下结论和管理启示:第一,家族股权涉入对现金股利政策有显著正向影响;第二,家族管理权涉入在股权涉入与现金股利分配政策的关系中具有调节作用,具体表现为家族管理权涉入情境下,股权涉入对上市公司现金股利政策的正向影响更强;第三,运营能力在股权涉入与现金股利分配政策的关系中具有调节作用,具体表现为运营能力越强的家族上市公司,股权涉入对现金股利分配政策的正向作用越强;第四,家族管理权涉入情境的差异化会影响运营能力对股权涉入与现金股利分配政策关系的调节作用,具体表现为:相较于家族成员涉入管理权的家族上市公司,未涉入管理权的家族上市公司运营能力对家族股权涉入与现金股利分配政策关系的正向调节作用更强。

(二)研究启示

基于本文的研究结论,主要具有如下启示:首先,从理论层面上讲,鉴于家族控股上市公司的治理结构的特殊性,其治理体系与决策逻辑与普通上市公司有较大差别,上市公司治理决策的形成均体现了委托代理理论与社会情感财富理论的博弈结果。社会情感财富理论认为家族股东在上市公司治理中并非完全理性的经济人,企业中的家族成员会更加关注家族利益,有时甚至会牺牲部分企业利益而迎合家族需求。本文从现金股利政策视角进一步验证了家族股东参与上市公司的治理倾向与决策逻辑,尤其是家族管理权涉入对股权涉入与现金股利政策关系具有强化作用结论的验证更是说明了管理权与股权双重涉入情境下家族参与公司治理决策的协同性,这些结论的验证进一步显示出了社会情感财富理论在家族控股上市公司治理决策中的重要性。其次,从实践层面上讲,虽然实施积极的现金股利政策是公司发展状态良好的重要体现,但是在管理实践中也要注意避免家族股东为了股权收益而过度分红,从而对上市公司长远发展和持续成长产生消极作用。尤其是运营能力在家族股权涉入与现金股利政策关系中正向调节作用结论的验证也说明运营状态较好的家族上市公司更倾向于实施积极的现金股利政策,如果现金股利分配政策盲目积极,对上市公司维持竞争能力和培育可持续发展能力均存在一定威胁。所以,为了使企业的决策既有利于长远发展,又尽可能保护各利益相关者的权益,家族上市公司应通过优化治理结构和完善治理制度等措施使现金股利政策更加科学合理。比如:在董事会下建立相应的专业委员会,负责现金股利政策的制定,并根据企业发展实际情况进行及时修正;完善相应的公司治理章程,建立独立董事意见表达机制,充分发挥独立董事的监督作用等。

当然,本文的研究也存在一些不足,比如:家族控股上市公司现金股利政策的制定与实施是一个较为复杂的过程,本文基于社会情感财富理论考察了股权涉入对现金股利政策的影响逻辑和权变性,除此之外,家族控股上市公司治理机制中的其他要素如何对现金股利政策产生影响,以及与股权涉入是否存在交互效应等,都值得在后续的研究中进一步去探索并加以丰富完善。

猜你喜欢

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

中国卫生(2016年4期)2016-11-12

东南法学(2016年1期)2016-07-01

中国卫生(2015年1期)2015-11-16

现代企业(2015年9期)2015-02-28

中国卫生(2014年4期)2014-12-06

商事法论集(2014年2期)2014-06-27