城投债期限、利率及地区差异

——基于2002~2016年面板数据的实证研究

2018-12-04 08:23:02马喜立

荆楚学刊 2018年4期

马喜立

(1.华夏银行 博士后科研工作站,北京 100032;2.清华大学 博士后科研流动站,北京 100084)

一、引言及文献综述

自2007年全球金融危机爆发以来,有关经济增长的话题再次引起各届关注,主流的观点大致可以概括两大类,即新古典观点和结构主义观点。新古典观点认为,国民生产总值是资本、劳动力和技术积累长期作用的结果;而结构主义观点则认为,经济增长是生产结构转变的一个方面,在要素流动有限的情况下,劳动和资本从生产率较低的部门向生产率较高的部门转移,加速经济增长。就整个经济范围内的研究而言,所有基本投入都可以划分为资本和劳动两大类,每一类投入又可以根据它在总产出的份额而被组合起来。总产出增长同资本和劳动加权平均增长的差别,则成为整个经济中权要素生产率增长的计量尺度。总结起来,可以概括为:资本增长是经济增长的重要要素之一,但它的相对贡献减少了;劳动力也是经济增长的重要源泉之一,相对贡献仍然下降了,且很多发展中国家出现了劳动力供给过剩。

基于此种分析,为积极应对2007年的全球金融危机,中国政府实施了4万亿计划来刺激经济增长。在这4万亿元投资中,新增中央投资共11 800亿元,占总投资规模的29.5%,主要来自中央预算内投资、中央政府性基金、中央财政其他公共投资,以及中央财政灾后恢复重建基金;其他投资28 200亿元,占总投资规模的70.5%,主要来自地方财政预算、中央财政代发地方政府债券、政策性贷款、企业(公司)债券和中期票据、银行贷款以及吸引民间投资等。最直接的效果是经济复苏和就业增加,然而最明显的副作用是政府债务的急剧扩张。然而,我国政府债务透明度不高, 公开公布的债务信息很少,而中央机构等官方组织仅在2013年和2015年审计并披露了政府债务数据。随着2018年大批债务逐渐到期,各级地方政府面临巨大的还款压力,中央政府对于地方还款能力抱有不同程度的担心,城投债是地方政府债务的主要来源渠道,研究城投债的利率水平有助于分析债务风险,对于防范金融风险有重要的作用。

不同学者从不同的视角考量地方债的风险。潘俊等(2015)考察了金融生态环境对政府债务融资成本的影响,发现良好的金融生态环境能够减少政府筹措资金的成本,且这种地区差异性表现得较为明显。罗荣华(2016)分析了城投债评级机构和机构投资者对城投债的“名义担保”与政府的“隐性担保”的异质性,发现政府公共财政收入越高,债权评级越高,且有担保的债券信用利差更低。王博森和吕元稹(2016)基于城投债发行和交易面板数据,实证分析了债券发行主体财务指标和会计信息对债权价格和违约风险的影响,发现政府显性、隐性信息对城投债发行定价有重要影响,特别以投资性地方融资平台为债务主体的城投债获支持力度更大。孙东升和徐志伟(2016)以2014年底合肥市18只未到期城投债为研究样本,采用Credit Metrics模型和信用风险转移矩阵模型,通过蒙特卡洛模拟分析城投债组合的VAR,并计算了政府债券的发行限额。牛霖琳等(2016)构建了无套利Nelson-Siegel利率期限结构扩展模型,分析了2009年至2014年间国债收益率曲线和城投债利差两者的联合动态与风险传导机制,发现城投债风险通过“避风港效应”影响国债收益率,即城投债风险上升时,国债作为一种安全资产,所需风险溢价补偿会更高,并且通过“补偿效应”影响国债收益率,即城投债风险系统性也变相抬高国债价格。史贞(2018)利用AHP模型构建了城投债偿还能力的指标体系,测度了地方政府隐性担保能力、地方城投债负担水平和PPP化解城投债务能力,研究发现有关城投债偿还的这三种能力在不同地区存在显著的差异。张莉等(2018)实证发现土地出让收入能促进城投债发行,土地的这种融资放大效应有利于解决城市基础设施建设资金来源,但同时也使得当地政府面临一定的偿债风险。李尚蒲等(2018)以城投债为研究对象,发现地方政府通过土地市场化,也即通过土地出让收入和土地抵押收入影响城投债发行规模,并利用2005~2013年省级面板数据实证研究,发现土地市场化水平对城投债发行规模促进作用减弱。潘琰和吴修瑶(2017)以“城投债”面板数据做的实证研究,发现可流动性资产是评估地方政府违约风险的关键要素,且对违约风险有显著负向影响。汪伟立(2017)利用票面利率、到期收益率与同期限的国债收益率之差构造风险溢价模型,发现城投债的政府担保效果对其风险溢价不存在显著作用,但城投债发债地区的地方政府制度质量对其风险溢价存在反向作用。本文将更加细致地进行分析,从期限结构考察了城投债的利率水平,并比较了不同省份的差异性。

二、城投债历史沿革

从上世纪90年代开始,为解决我国分税制的财政体制下财权和事权不匹配问题,地方政府创建了由土地利润和公共资产背书的融资平台以便从银行或机构投资借钱投资项目。地方政府融资平台,是由包括省市县乡各级政府在内的各级地方政府设立的经营主体,目的是为基础设施和房地产项目融通资金。换言之,融资平台是国有企业持有并为当地政府融资的公司。

地方政府通过出让现金、土地和国有股权入股成立地方政府融资平台,城投公司将资产里的土地使用权或国有资产作为抵押物向银行取得贷款。城投债的发行内套着当地政府与银行之间投融资的循环模式:一方面,地方政府通过入股城投公司,可以控制后者做出投资决策,而被投资的基建项目与市政部门的业绩直接挂钩;另一方面,虽然贷款的负债方是城投公司,但是抵押物是当地政府的土地使用权,如果发生违约,背书人地方政府就要履行偿还义务。从某种意义上来说,城投公司实现了地方政府投资基建项目和银行之间的融通中介作用。而1994年颁布的《预算法》规定:各级省、市、县、乡地方政府除得到国务院批准,不得自行发债。由于借债期限错配,现金流不充裕,金融信息的透明度等原因,这些公司被视为市场风险的重要来源。

地方政府为其债权偿还融通资金的主要方式是通过卖地,债券收益的一个直接反应就是当地房地产市场的热度。不难想象,房地产是市政债定价的主要推手。而自2013年开始房地产调控持续趋紧,一方面中央层面的金融经济工作会议明确加强房地产市场调控政府不动摇,另一方面住建部等相关部委加强落实严格实施差别化信贷条件、限购措施、税费额度,抑制投机行为,保障自住和改善性需求,而2017年的“317新政”更是给房地产市场释放了强大的信号,至今为止,多地房价持续下跌并维持在某一水平,再加之2018年的两会“房地产税草案”的出台,完善城镇居民住房信息登记系统,房价下跌是普遍预期,这将直接影响到地方政府到期债务还款的不确定性。

三、城投债风险的测算

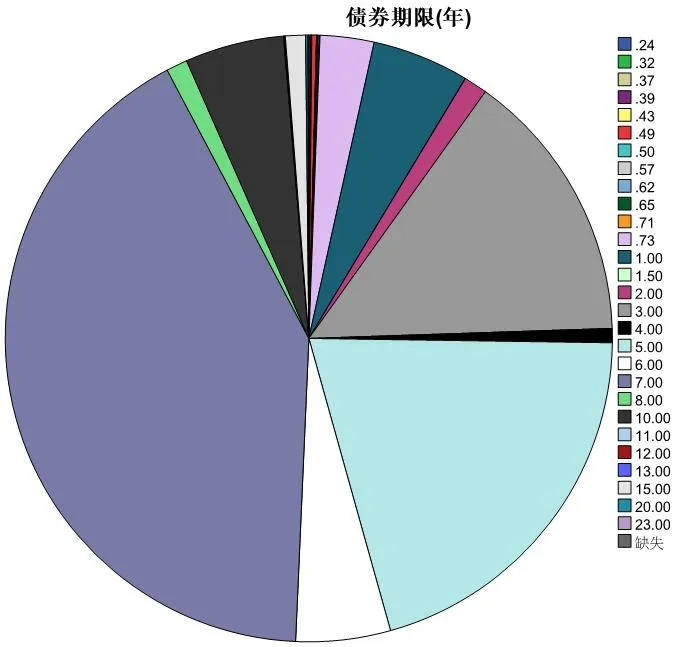

本文主要对城投债的期限结构和利率水平这两个属性进行相关分析,数据来自WIND数据库公布的城投债数据(1),共计6 455条,考虑到数据量较大,不予列示。根据债券期限和票面利率做统计性描述,分别如下图1和图2所示。

图1 城投债期限

bondtype均值中值分组中值极小值极大值全距标准差方差几何均值long-term5.37405.35005.35323.308.505.20.92388.8545.2973medium-term6.36936.45006.44932.9812.009.021.149281.3216.2591short-term3.66603.50003.51152.507.505.00.69024.4763.6079总计6.18406.30006.30492.5012.009.501.300581.6926.0317

图2城投债票面利率

图1显示,中期债(2)主要集中在3年期,占比14.6%;5年期占比20.4%;7年期占比41.6%,三者总计占比超过75%。债券期限的均值为5.6238年,中期债券在所有的债务中占比超过90%,故此可以认为已发行的城投债主要类型是中期债券(3)。

图2显示,中期债券的利率水平最高,约为6.37%;长期债券的利率水平次之,约为5.37%;二者都显著高于短期债券利率3.67%的均值水平。而中期债券利率的方差最大,可能与中期债务借款方信用评级跨度范围大有关,即包括违约风险低、要求的到期收益率低和违约风险高、要求的到期收益率高的不同市场参与者。

值得注意的是,长期债券的利率低于中期债券的利率水平,对于这一现象的原因,可能与发行债务的债务人身份有关,即债务人的债务违约风险是影响特定债务收益率的主要因素。一方面,绝大多数的长期债务资金多投向于道路、交通、基建等公共设施建设领域,这些债务的担保人都是各省地方政府设立的大型基建地方政府融资公司,债务担保人人多是各省省政府或省会市政府,故这些债券的安全系数高,违约风险小,因此到期收益率所要求的风险补贴小,利率水平也就允许保持在较低水平。另一方面,查看中期债券的借款方和背书人(4),中期债券处于高票面利率水平(高于8%),借款方多为县级地方政府或所在地位于落后地区的地方政府融资公司,其资金实力、资产质量相对于省级政府明显较弱,故其担保能力更差。发生系统性风险时债务违约的概率更大,因此市场要求的风险补偿越高,总体的利率水平是权重加总,这些高票面利率的债务部分拉高了中期债券的真题票面利率水平。与此不同的是,短期债券的利率水平仍要低于中期债券,这是由于持有期较短,风险溢价补偿少导致的。

地方政府在参与创立地方政府融资公司时出让土地使用权,取得部分股权,政府融资公司的资产质量就与当地土地的价格挂钩:如果土地价格上升,则资产的公允价格增加;反之,则资产的公允价格下降。自2013年,全国范围的土地价格下降,引发地方政府融资公司的资产公允价值缩水,一方面导致,抵押物公允价值减少,杠杆率上升,增大债务违约的风险;另一方面,资产公允价格下降将导致地方政府下一期融资额度的下降,增加未来融资的难度。然而,目前已经存在部分地方债难以按期偿还,发新债还旧债,以上风险必然增加了这一债务运转模式的不确定性。

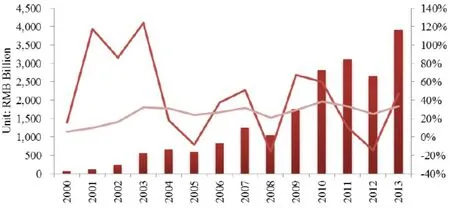

图3 地方政府土地销售情况

注:图中柱状条形为地方政府土地销售收入,对应左边的坐标轴;粗线条曲线为土地销售增长率,细线条曲线为土地销售收入与财政收入的比值,对应右边的坐标轴。

图3显示,2008年以来,地方政府出让土地收入快速增长,这也间接证实了地方政府依靠出让土地使用权获取收益。不容乐观的是,随着负债率的上升,全国范围的房地产不景气,地方政府的资产质量必然下降,银行再向其发行新的贷款的可能性降低。

进一步地,考察不同地区省份地区与债务发行时的票面利率之间的相关性,检验结果如图4所示。

图4 不同省份债务发行票面利率差异性检验

图3显示,在5%的显著性水平下拒绝原假设(5),即认为不同省份的地方政府债的票面利率存在显著性差异。但从上方条形图中并没有发现沿海发达地区的利率整体高过或低于欠发达地区,可能的原因是:一方面,发达地区债务总量占地区生产总值比例高,导致较高的风险溢价,另一方面,其更加流畅的资本市场降低其流动性成本,一增一减,表现出与落后地区的利率水平无明显差异的情况。

四、结论和建议

本文从城投债的期限和利率水平两个角度进行了分析,并比较了不同省份的差异性。结果表明:城投债以中期债券为主,均值约为5.6年,且利率水平最高,约为6.37%。而不同省份的地方政府债的票面利率不存在显著性差异,一方面,发达地区债务总量占地区生产总值比例高,导致较高的风险溢价,另一方面,发达地区资本市场更加流畅,降低其流动性成本,两种作用相互抵消。建议中央政府严格规范地方政府融资平台的运作,并明确债务上限。

据此,本文结论至少有三方面的政策建议。地方政府债务风险应从以下几个角度治理:第一,严格规范地方融资平台的运作,明确举债规模上限, 限定地方政府债务增量。第二,加大地方政府债务置换力度,置换债具有更长的负债久期和较低的收益率,有利于稳定投资。第三,加速金融创新,特别是资产证券化的推广,利用资产证券化方式化解部分存量债务。

注释:

(1) 统计时间为2002年至2016年中旬。

(2) 按照债券期限进行定义,短期债券期限小于一年,中期债券期限介于一年至十年之间,长期债券期限长于十年。

(3) 所有暴露出的城投债额度超过7万亿人民币,其中中期债券约为6.6万亿人民币,占总量的92%。

(4) 由于数据上千条,具体数据省略,不予列示。

(5) 原假设是不同省份的债务利率不存在显著的差异。

猜你喜欢

——以福建省为例

长春金融高等专科学校学报(2018年6期)2019-01-03 07:43:38

——以福建省为例

新疆财经(2018年6期)2018-12-29 01:47:00

红土地(2018年7期)2018-09-26 03:07:26

中国卫生(2016年4期)2016-11-12 13:24:16

名人传记·财富人物(2015年1期)2015-03-16 14:27:15

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04

中国新闻周刊(2013年30期)2013-09-06 16:33:45