城乡居民基本养老保险替代率水平研究

——来自武汉市的实证分析

2018-12-04 08:23李冉

荆楚学刊 2018年4期

李 冉

(中南财经政法大学 公共管理学院,湖北 武汉 430073)

一、引言

2014年2月,国务院颁布《关于建立统一的城乡居民基本养老保险制度的意见》(国发〔2014〕8号),将新型农村社会养老保险(简称新农保)与城镇居民社会养老保险(简称城居保)合并,该文件的出台增强了养老保险制度的公平性,充分发挥养老保险保障老年人基本生活的重要作用。国际上一般使用养老金替代率指标来测度老年人口养老保障水平[1]。在概念上,养老金替代率是指退休人员养老金与在职人员工资的比率,既由收入水平所决定,又影响着养老金给付水平[2]。根据测算对象的不同养老金替代率可分为个人替代率、平均替代率和总额替代率三种,个人替代率衡量的是老年人退休前后的生活水平;平均替代率指老年群体养老金的平均水平与同期社会平均工资的比值;总额替代率指一定范围内的老年群体养老金总额与同期在职职工工资总额的比值,反映养老保险制度内的老年负担程度。养老保险缴费档次是影响养老金替代率水平的重要因素,本文选取养老金替代率中个人替代率,研究各缴费档次下的养老金替代率水平对城乡居民选择合理缴费档次以满足老年生活具有重要现实意义。

目前,国内关于养老保险替代率水平的研究按分析视角大致可分为以下三类:一是从分析目标替代率的应值角度,穆怀中等利用社会平均替代率以“保基本”的保障水平为目标,分析养老保险目标替代率的应值[3]。李珍等通过对不同养老金替代率的概念辨析,分析了基本养老保险替代率的合理水平,认为60%的替代率水平可以达到基本养老保险“保基本”的目标,但当前我国养老保险替代率已低于这一目标水平,并有不断下降的趋势[4]。二是从保险精算角度,邓大松等运用保险精算的方法,构建新农保替代率精算模型分析新农保替代率水平[5]。黄丽、许燕等基于国发〔2014〕8号文确立的城乡居保制度构建精算模型,测算城乡居保制度的实际保障水平,结果表明在现有状况下养老金替代率水平低下,难以有效保障参保者老年时的基本生活[2,6]。三是从养老金替代率的影响因素角度,分析退休年龄和投资收益率的变动对养老金替代率的影响程度[7-8],考察延迟退休和财政支出结构调整与养老金替代率的关系[9]。

从研究对象来看,大多从我国整体层面出发,研究基本养老保险养老金替代率问题,较少有结合某一特定区域的养老保险制度展开研究;从研究结果来看,现有文献大抵认为城乡居保制度养老金替代率水平受多种因素影响且目前替代率水平较低,应该提高缴费档次以提升替代率水平,但就城乡居民缴费档次的应值尚未提出具体建议。本研究围绕武汉市城乡居保制度,根据武汉市政府2015年9月颁布的《市人民政府关于完善城乡居民基本养老保险制度的实施意见》(武政规〔2015〕10号)(以下简称《意见》),在借鉴前人研究的基础上通过构建精算模型测算若干缴费档次下的养老金替代率水平,并以合意养老金替代率(1)为缴费目标,探究城乡居民缴费档次的合理范围。基于对武汉市城乡居保替代率的研究,为进一步完善我国养老保险制度体系,更好实现城乡居保制度“保基本”的目标,对我国当前城乡居保制度提出合理化建议。

二、武汉市城乡居民基本养老保险概况

(一)发展进程

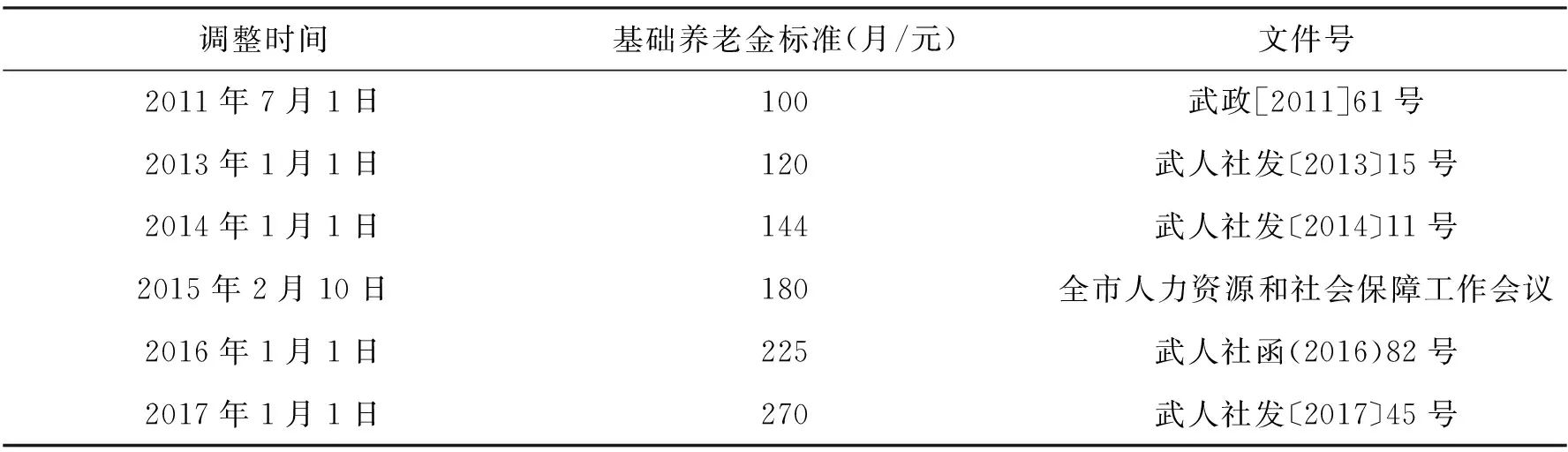

2009年9月武汉市出台《武汉市人民政府关于印发武汉市新型农村社会养老保险试行办法的通知》(武政规〔2009〕12号),开始试点推行新农保制度。2011年8月,《武汉市人民政府关于实施城乡居民社会养老保险制度的意见》(武政〔2011〕61号)出台将城居保和新农保制度正式合并实施,2015年9月,对武政〔2011〕61号做出修订和完善。在基本养老保险制度不断改革和完善的同时,武汉市城乡居保制度基础养老金标准不断提高,自制度实施起的100元/月提升到现在270元/月。具体如表1所示:

表1 武汉市基础养老金标准调整时间表

注:根据武汉市人力资源和社会保障局资料整理。

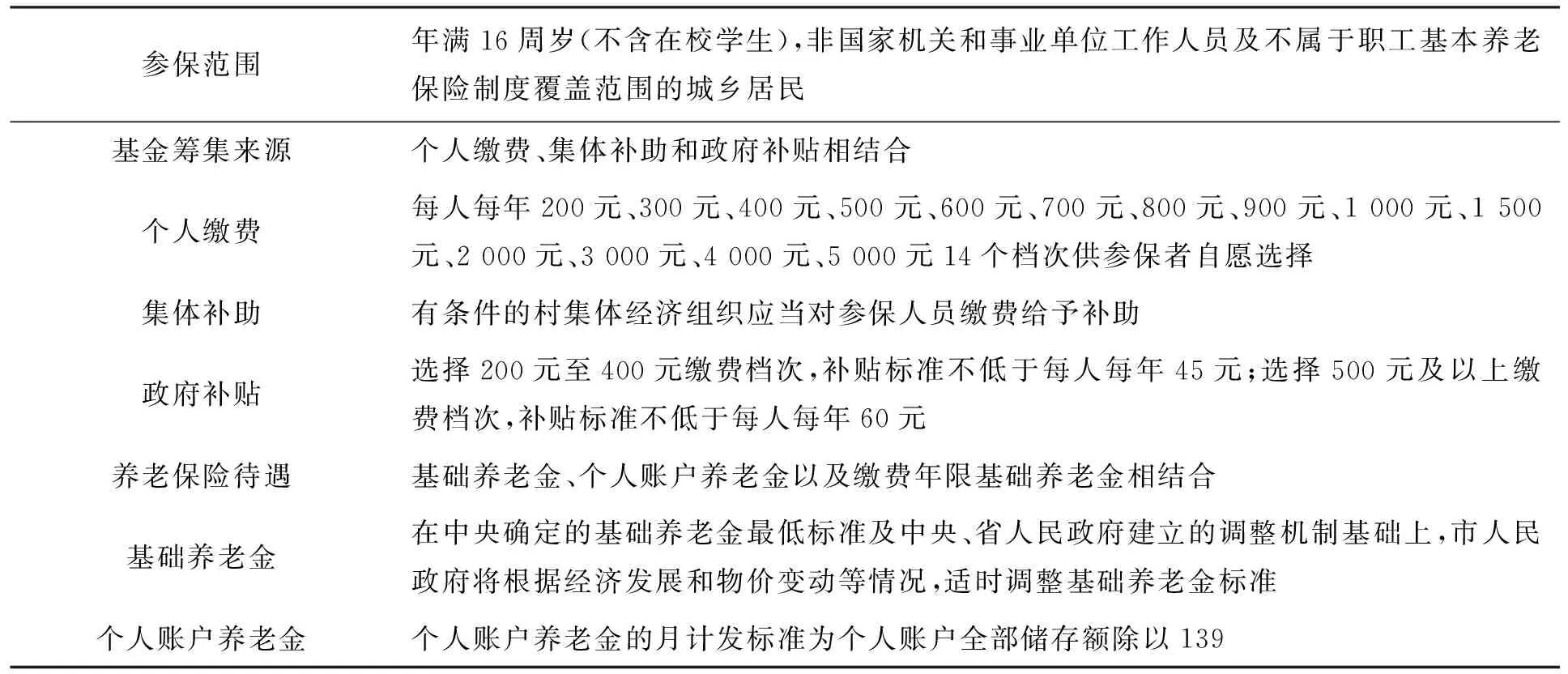

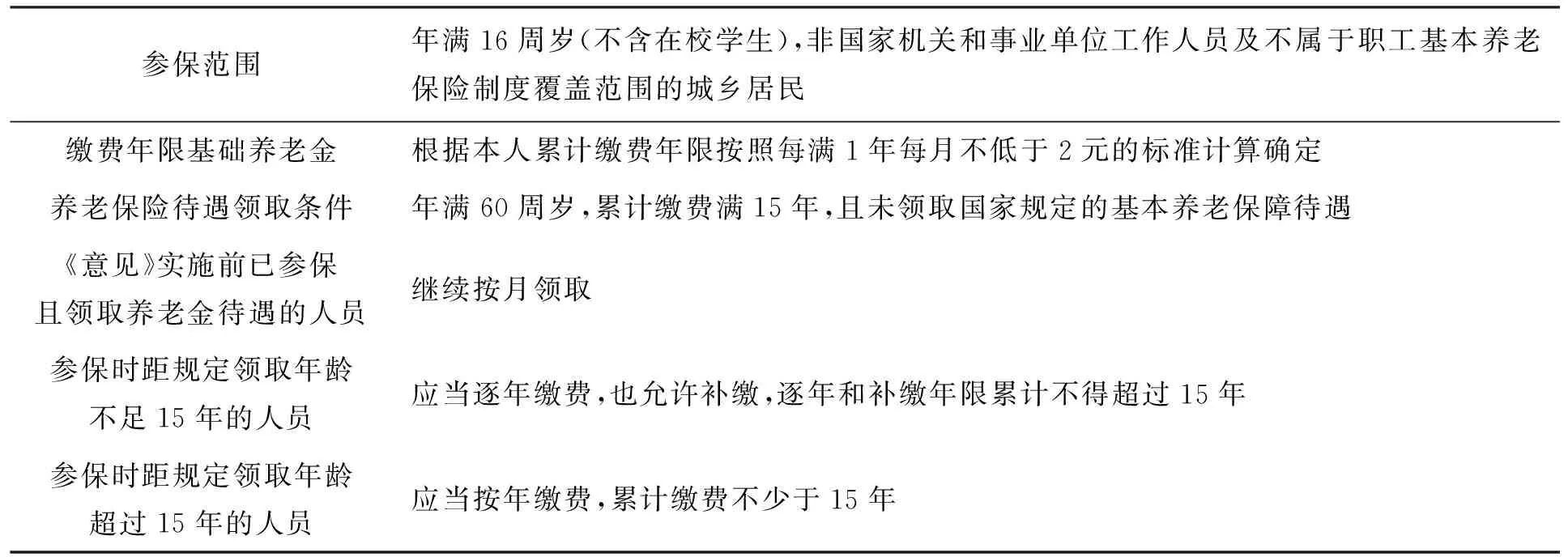

(二)主要内容

以2015年武汉市最新出台的《意见》为研究基础,其主要内容如表2所示。

表2 武汉市城乡居保制度基本内容

续表2

注:根据武政规〔2015〕10号文件整理

三、理论模型构建

(一)基本假设

以2015年作为测算基准年,参保人按参保时间分为“老人”“中人”和“新人”(2)。

参保人按照自身意愿参加城乡居保后连续参保至最低缴费年限15年且缴费档次不变,在此不考虑中断缴费、断保、退保及在平均余命期限内去世等不确定性因素的影响,也不考虑“中人”在到达退休年龄前的补缴情况。

不考虑集体补助及其他渠道的缴费资助,并假设政府补贴和个人缴费同时记入个人账户,且政府补贴标准在测算期保持不变。

假定武汉市每年城乡居保基础养老金的调整比例和城乡居民收入增长率与国家每年经济增长率保持一致。

假定所有符合参保标准的居民全部参保,且不考虑城乡居保与其他养老保险制度的衔接问题。

将城乡居民分为城镇居民和农村居民,分别计算二者在若干缴费档次下的养老金替代率水平。

假设《意见》发布后城乡居民开始参保,在此之前没有领取任何养老金。

(二)精算模型

参保者按照参保时限分为“老人”“中人”和“新人”,其中“老人”无需缴纳养老保险费用而无个人账户,其养老金替代率水平由基础养老金替代率表示。“中人”和“新人”的养老金待遇由基础养老金、缴费年限基础养老金(3)以及个人账户养老金组成,其替代率水平由基础养老金替代率和个人账户养老金替代率之和表示。本文假设不考虑“中人”在到达退休年龄前的补缴情况,因此“中人”与“新人”养老金替代率精算模型是一致的。

1.“老人”养老金替代率

若以P0表示基础养老金年计发标准,Y0表示《意见》开始实施年份上一年度武汉市城乡居民人均纯收入,Y城表示城镇居民年可支配收入水平,Y农表示农村居民年可支配收入水平。则根据定义,“老人”的养老金替代率RR老为:

(1)

计算城镇和农村居民“老人”的养老金替代率时将Y0替换为Y城与Y农即可。

2.“中人”和“新人”养老金替代率

(1)基础养老金替代率

若以P1表示缴费年限基础养老金,表示参保城乡居民的初始缴费年龄,表示参保城乡居民开始领取养老金的年龄,表示基础养老金年均增长率,表示武汉市城乡居民人均收入增长率。根据假定条件,参保者在退休时领取的年总基础养老金数额P2为:

P2=P0(1+d)b-a+P1

(2)

参保者退休时上一年度武汉市城乡居民人均纯收入Y为:

Y=Y0(1+g)b-a

(3)

因此,“中人”和“新人”的基础养老金替代率RR1为:

(4)

(2)个人账户养老金替代率

若参保城乡居民的年缴费标准假设为D元,政府对参保城乡居民的年缴费补贴标准假设为T元,以r表示个人账户年投资收益率,g′表示缴费标准年均增长率,n表示个人账户养老金平均计发年限,P3表示参保者退休时领取的个人账户养老金标准。参保者从开始缴费直到退休,个人账户累计缴费总额M为:

(5)

参保者退休时个人账户基金积累总额现值N为:

(6)

根据保险精算平衡原理可知,基金平衡时:M=N,则有

(7)

因此,“中人”和“新人”的个人账户养老金替代率RR2为:

(8)

由(4)和(8)式可知,“中人”和“新人”的养老金综合替代率RR中新为:

(9)

计算城镇和农村居民“中人”和“新人”的养老金替代率时将Y0替换为Y城与Y农即可。

四、武汉市城乡居保养老金替代率实证分析

(一)参数设定及选择

精算模型中基础养老金替代率参数和个人账户养老金替代率参数设定值如下:

1.年基础养老金P0、年缴费年限基础养老金P1和城乡居民年可支配收入Y0

2015年武汉市城乡居保基础养老金标准为180元,由此,P0取2 160元,根据《意见》内容可知P1为24元,由2014年武汉市国民经济和社会发展统计公报可知,城镇居民和农村居民年可支配收入Y城和Y农分别为33 270元和16 160元。

2.参保年龄和领取养老金年龄

根据《意见》可知,缴费年龄区间为16~59岁,领取养老金初始年龄为60岁。

3.基础养老金年均增长率和城乡居民人均收入增长率

在基本假设中假定每年武汉市城乡居保基础养老金的调整比例和城乡居民年收入增长率与国家每年经济增长率一致。基于中国经济进入新常态的考虑,假定未来年均GDP增长率为5%[11]。因此,d和g取值5%。

4.缴费标准D和政府补贴标准T

由表2可知,缴费标准从200元到5 000元共分为14个档次,由于篇幅有限,本文选择500元、1 000元、1 500元、2 000元、3 000元五个缴费档次展开研究,政府缴费补贴标准按照最低值测算。由此,T取值为60元。

5.个人账户资金投资收益率r和缴费标准年均增长率

武汉市城乡居保个人账户积累额多以存入银行的方式确保资金保值增值。自2007年以来,根据央行公布的相关数据可测算人民币一年期存款利率平均值约为2.95%[6],为计算方便本文取3%作为个人账户资金投资收益率。此外,为说明投资收益率与养老金替代率的关系,本文取4%作为对比值。一般来说,参保者缴费能力与其收入水平是成正比的,因此,缴费标准年均增长率与可支配收入年均增长率相一致,也取值5%。

6.个人账户养老金平均计发年限n

由表2可知个人账户养老金积累额共计发139个月,则计发年限n为139比12,约为11.58,为计算方便本文取12。

(二)实证结果及分析

在合意替代率下城乡居民养老金需求得以满足,老年基本生活可有所保障。张怡等利用ELES模型测算了武汉市2012年城乡居民合意替代率水平[10],结果表明城镇居民与农村居民合意替代率水平分别为29%和62%。合意替代率水平是在满足居民基本消费支出下得到的,其在长期内较为稳定,本文利用这一测算结果作为武汉市参保城乡居民缴费应达到的养老金替代率的合理目标。

1.“老人”养老金替代率测算分析

将设定参数分别代入式(1)可得出“老人”的养老金替代率水平,城镇“老人”的养老金替代率为6.5%,农村“老人”的养老金替代率为13.4%。城镇和农村“老人”的替代率水平都较低,且差距较大,原因一方面是“老人”没有缴费,养老金待遇仅靠基础养老金,另一方面,武汉市城镇居民与农村居民年可支配收入水平的差距悬殊。在如此低的替代率水平下,“老人”仅依靠城乡居保制度无法保障基本生活,土地和家庭仍然是他们养老的重要支撑。

2.“中人”和“新人”养老金替代率测算分析

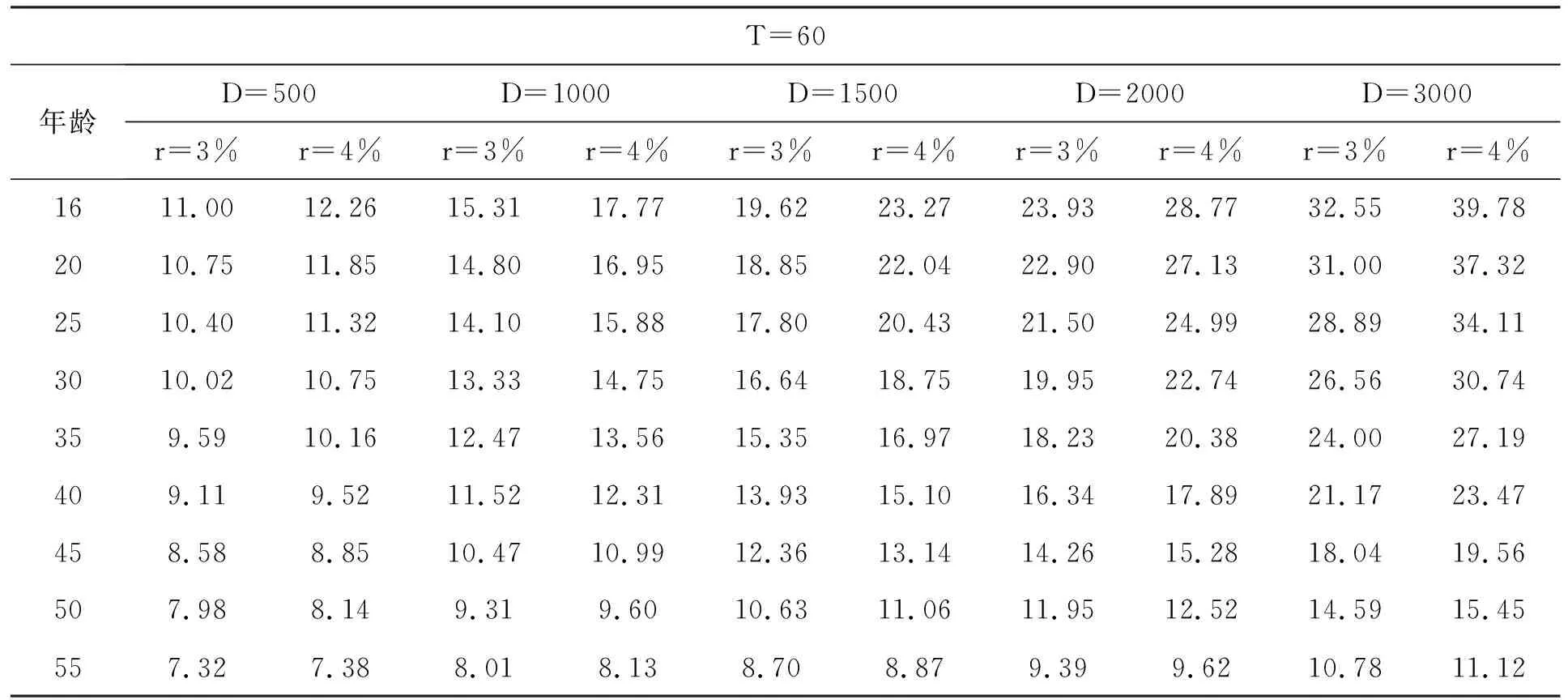

将精算模型中基础养老金替代率参数和个人账户养老金替代率参数设定值代入式(9)得出城镇和农村居民在不同参保年龄、缴费档次及个人账户投资收益率下“中人”和“新人”的养老金替代率水平,具体结果如表3和表4所示。

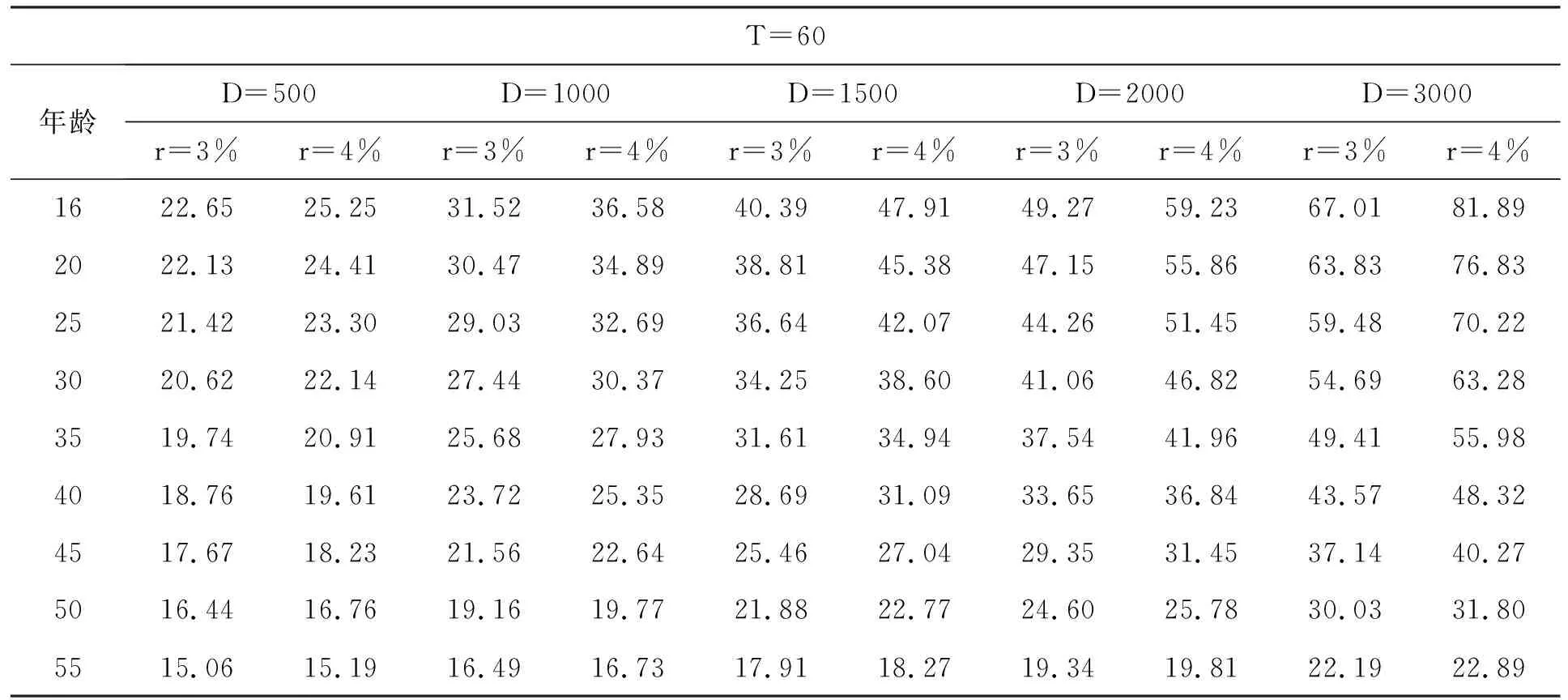

表3 不同参保年龄、缴费档次及个人账户投资收益率下城镇居民养老金替代率(%)

表4 不同参保年龄、缴费档次及个人账户投资收益率下农村居民养老金替代率(%)

由表中测算数据可知:

第一,在参保年龄、缴费档次及个人账户投资收益率相同的情况下,城镇居民养老金替代率水平远低于农村居民养老金替代率水平。例如,参保年龄为16岁,个人账户投资收益率r=3%,缴费档次分别为500元、1 000元、1 500元、2 000元、3 000元,城镇居民养老金替代率分别为11%、15.31%、19.62%、23.93%、32.55%,而农村居民养老金替代率依次为22.65%、31.52%、40.39%、49.27%、67.01%。可见,城镇居民替代率水平与农村居民替代率水平相差两倍有余,造成这一差距的原因主要是武汉市城乡收入相差较大,2014年城镇与农村居民年可支配收入分别为33 270元和16 160元,收入差距达两倍多。由式(9)可知,其他条件相同的情况下,可支配收入越高养老金替代率水平就越低。

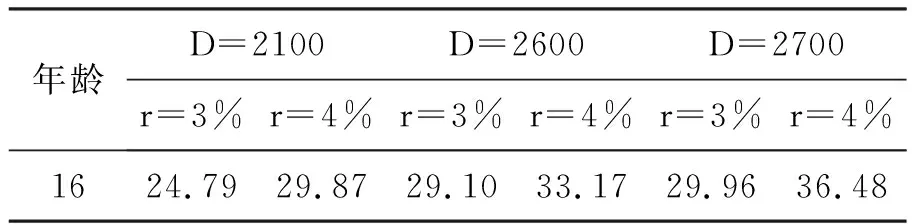

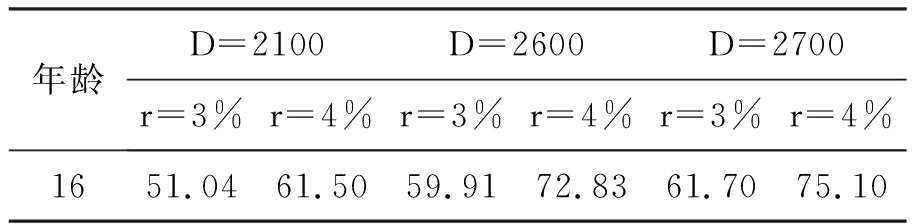

第二,若16岁时开始参保,城镇和农村居民达到29%和62%合意替代率的缴费额应在2 000~3 000元间,经过进一步测算得到表5和表6。由表中数据可知,在个人账户投资收益率r=3%时,城镇居民达到合意替代率29%需每年缴费2 600元,农村居民达到合意替代率62%至少需每年缴费2 700元;在r=4%时,城镇和农村居民达到合意替代率水平需每年至少缴费2 100元。在当前各缴费档次中,武汉市城乡居民至少应选择3 000元档,对“新人”来说,缴费3 000元,城镇居民若要达到合意替代率水平,在r=3%时,参保年龄需在16~25岁间,此范围内的养老金替代率为28.89%~32.55%;在r=4%时,参保年龄需在16~33岁间(4),此范围内的养老金替代率为28.63%~39.78%。农村居民若要达到合意替代率水平,在r=3%时,参保年龄需在16~22岁间,此范围内的养老金替代率为62.14%~67.01%;在r=4%时,参保年龄需在16~31岁间,此范围内的养老金替代率为61.85%~81.89%。其他参保年龄的“新人”在3 000元缴费档次下不能达到养老金合意替代率水平。因此,“新人”要早缴费早参保才能获得更高的替代率水平以满足老年养老金需求。对“中人”来说,即使是从45岁开始参保且r=4%,达到领取养老金年龄后城镇和农村居民的替代率水平分别为19.56%和40.27%,与合意替代率水平仍相差甚远,对这部分人群来说,应该选择更高的缴费档次以提高养老金替代率水平。

表5 城镇居民不同缴费档次和收益率下替代率水平(%)

表6 农村居民不同缴费档次和收益率下替代率水平(%)

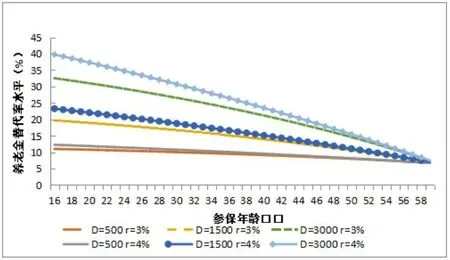

第三,在同一缴费档次下,随着参保年龄的提高个人养老金替代率水平逐步降低,即缴费时间越长,养老金替代率水平越高;在同一参保年龄下,随着缴费档次的增加个人养老金替代率水平逐步提高,即缴费档次越高,养老金替代率水平越高,这一结果体现了养老保险制度多缴多得、长缴多得的激励性。同时,个人账户投资收益率r与养老金替代率水平具有正比关系。在其他条件都相同的情况下,r=4%时的替代率值大于r=3%时的替代率值,而且缴费档次越高两种收益率下的替代率差值越大。根据表3中部分数据绘制图1,直观地说明了参保年龄、缴费档次D以及个人账户投资收益率r与养老金替代率的关系。

图1 参保年龄、缴费档次、个人账户投资收益率与养老金替代率的关系

五、结论与政策启示

(一)结论

武汉市城乡居民“老人”的养老金替代率水平较低,无法满足老年后基本生活,土地和家庭依然是其养老的重要支撑。“中人”在不考虑补缴的情况下选择3 000元缴费档次无法满足其老年生活对养老金的需求,这类群体应选择更高缴费档次。“新人”若在16岁开始参保,r=3%时,城镇和农村居民分别缴费2 600元和2 700元可达到合意替代率水平;r=4%时,城镇和农村居民缴费2 100元可达到合意替代率水平,“新人”在当前武汉市城乡居保制度中至少应选择3 000元缴费档次才可以保障老年基本生活支出。

参保年龄、缴费档次D及个人账户投资收益率r是影响养老金替代率水平的重要因素。根据数据模拟分析可知,养老金替代率与缴费档次和个人账户投资收益率都具有正相关关系;与参保年龄具有负相关关系。

目前,武汉市城镇居民与农村居民年可支配收入水平差距较大,在参保年龄和缴费水平一致的条件下,虽然农村居民养老金替代率值是城镇居民的两倍多,但前者合意替代率水平却不足后者的一半。

(二)政策启示

从上文研究分析中可以发现当前我国城乡居保制度尚存在替代率水平偏低、基础养老金补贴机制不健全、城乡养老金替代率水平差距较大等问题。为进一步优化和完善我国城乡居保制度,保障我国居民老年生活水平,本文基于对武汉市现行城乡居保制度养老金替代率的研究提出以下政策建议:

在城乡居民年收入水平不断提高的情况下,应建立国家基础养老金调整以及各级政府养老金补贴与居民人均纯收入联动机制以保障城乡居民养老金替代率水平不因收入的增加而下降。另外,政府应制定更多惠农政策,大力发展农村经济,不断提高农村居民收入水平以缩小城乡发展差距。

对个人账户积累资金实施市场化投资运营。在当前我国资本市场和金融市场不断发展完善,资金投资渠道逐步多样化的环境下,政府应对城乡居民个人账户缴存资金进行市场化投资,在保证资金安全的前提下选择收益较高的投资方式以提高账户投资收益率,进而提高城乡居民养老金替代率水平。

鼓励居民早参保、保持长期缴费并选择较高缴费档次。居民参保时间越长,选择缴费档次越高,在老年后领取的养老金就会越多。基于此,我国相关部门要切实做好城乡居保制度多缴多得,长缴多得的宣传工作,提高居民早参保多缴费的积极性。

注释:

(1) 合意替代率是指领取的养老金能使居民的生活水平达到合意标准时的替代率。

(2) “老人”指《意见》出台时年龄已满60岁的人员;“中人”指《意见》出台时年龄处于45~59岁范围内的人员;“新人”指《意见》出台后年龄在16~44岁范围内的人员。

(3) 缴费年限基础养老金不计入个人账户,与基础养老金共同组成基础养老金账户。

(4) 由于篇幅所限本文只列出了特殊参保年龄下的养老金替代率水平,此处及下文中出现的参保年龄及替代率水平具体数据并未在表中呈现。

猜你喜欢

人民周刊(2022年5期)2022-04-09

四川劳动保障(2021年10期)2021-12-02

四川劳动保障(2021年4期)2021-07-22

中国社会保障(2018年5期)2018-08-21

课程教育研究·学法教法研究(2018年19期)2018-08-10

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

课程教育研究·学法教法研究(2017年6期)2017-05-09

教育(2016年29期)2017-02-13