考虑银行信贷的农产品供应链期权契约研究

2018-12-03 03:18

物流技术 2018年11期

(上海理工大学 管理学院,上海 200093)

1 引言

农业是国民经济的支柱产业,关系到社会经济、人民生活,是政府政策强调的重中之重[1]。农产品一般具有较长的生产提前期,产量无法在短期内增加或者减少;同时,受自然灾害、价格波动等诸多因素影响,使得农产品的供求具有随机性特征,并由此衍生出农业生产的计划性和农产品销售的不确定性矛盾。针对该矛盾,出现了一些新型的农业生产交易模式,比较普遍的是采用“公司+农户”的订单式农业生产模式,双方事前签订具有法律效力的期权契约,农户根据契约组织生产,公司按契约收购农户生产的农产品[2]。

郑克俊[3]研究了期权契约下易逝品供应链协调。王恒等[4]研究了风险规避下基于期权契约的混合采购决策。Zhang等[5]研究了考虑违约风险下最优期权定价订货策略。上述文章是针对普通制造业展开研究的,但由于农业的特殊性,上述决策并不适用。

蔡胜勋[6]研究了中国农产品期权市场发展的若干问题,指出期权交易具有吸引农民介入、促进订单农业发展、完善农业支持政策、促进农产品期货市场发展等作用。王婧等[7]研究了考虑流通损耗的生鲜农产品零售商期权订货策略。

虽然许多学者已经对农产品供应链中的期权契约展开了研究,但据我们掌握的资料来看,在农产品供应链期权契约的研究中,还鲜有学者涉及银行信贷对于供应链成员决策以及收益的影响。

本文建立了一个含期权契约的农产品供应链模型,供应链模型包含一个公司以及一个农户并引入银行信贷。本文旨在通过模型研究填补上述研究的空白,通过模型的求解揭示银行信贷对于包含期权契约的农产品供应链的作用,并为国家扶持中小企业以及农业发展提供一定的学术支持。

2 问题描述与模型假设

本文考虑一条由一个公司(他)和一个农户(她)组成的二级供应链,该供应链中公司处于领导地位,农户为跟随者。公司从农户处通过期权合同进行期权订货,并将最终执行的产品销售给一个随机市场。这个随机市场需求用D表示(D∈[0,B]),其概率密度函数为f(D),累积分布函数为F(D)。密度函数f(D)满足当D∈[0,B],f(D)>0;累积分布函数F(D)满足连续二阶可微且严格递增[8]。根据期权合同,公司以单位期权订货价格可以获得单位农产品的购买权利。模型中涉及的符号及其解释见表1。

表1 符号说明

该供应链在各个时间节点发生的事件为:在0时间节点,公司决策单位期权订货价格o;在1时间节点,农户根据单位期权订货价格o决策生产量Q,公司与商户签订Q的期权供应契约;在2时间节点,农户根据期权供应契约规定的订货量以单位成本c组织农产品生产;在3时间节点,在市场需求得以实现后公司行使权力,以单位期权执行价格e购买量为min{Q,D}的产品,并以单位价格P销售给消费者;在4时间节点,如果农户处有多余库存,以单位产品残值s处理剩余产品。上述事件时序如图1所示。

图1 事件时序

在该供应链中,公司与农户共同承担了需求的波动风险。其中当市场需求D低于期权订货量Q时,公司的损失为(Q-D)o,农户的损失为(Q-D)(e-s)。如果农户未签订该期权供应契约而根据生产经验直接组织农产品的生产并进行销售,她需要独自承担需求的波动风险。与此同时,公司可以通过该契约保证农产品的供应。所以该契约对于农产品供需双方都提供了便利性。

而收购农产品的公司通常规模较小,经常面临资金不足的约束。考虑到该供应链模式下银行信贷是公司最主要的资金支持来源,我们研究银行信贷对于公司和农户的决策以及收益影响。现在少有文献针对该问题进行研究,本文期望通过构建模型填补上述研究的空白。

考虑到本文研究的中心问题,为讨论方便并且不失一般性,本文做如下假设:

(1)p>e+o,e+o>c,e>0,o>0,该假设是为了保证双方的收益;

(2)供应链中不存在信息不对称现象,即各参数对于各成员来说是常识;

(3)0≤o≤c-s,该假设是为了限定期权订货价格,防止农户过度生产;

(4)供应链中不存在公司的信用违约现象,即农户的生产量等于公司的期权订货量;

(5)公司与农户均采取风险中性态度,追求期望利润最大化;

(6)金融市场竞争激烈,银行的借贷定价合理;

(7)当公司面临倒闭风险时,他仅向银行支付部分(α)的销售收入。

3 基础模型构建与求解

由于该供应链中公司为领导者,农户为跟随者,所以为了寻求该双层斯坦克伯格博弈的均衡解,我们采用逆序求解方法。在这一节,我们研究公司在没有资金约束情况下(场景记为CS)的农产品供应链期权契约问题。

3.1 农户问题

当D≥Q时,农户生产的所有产品均会销售给公司,此时农户不会存在剩余库存;当D<Q时,公司只会执行D的期权,此时农户会以单位残值s处理(Q-D)的剩余库存。农户的收益为:

农户的期望收益为:

这里,农户期望收益的第一项为不承担任何需求波动风险的收益,第二项为承担需求波动风险的期望损失。

引理1:农户的期望收益是可微的并且是Q的凹函数。

定理1:农户为追求期望收益最大化存在唯一的最优期权生产量QCS=F-1((e+o-c)/(e-s))。

定理1表明,农户的最优期权生产量与单位产品生产成本、单位期权订货价格、单位期权执行价格、产品的零售价格、单位产品残值相关。

推论1:农户的最优期权生产量Qcs是单位期权订货价格o和单位期权执行价格e的递增函数。

推论1表明单位期权订货价格o和单位期权执行价格e对农户的最优期权生产量QCS有积极的影响。

3.2 公司问题

本节考虑公司的最优期权定价问题。在1时间节点,农户与公司签订期权供应契约规定期权订货量为Q;而在3时间节点,公司会根据实现的市场需求D执行期权合同。当D<Q,公司以D执行合同;当D≥Q,公司以Q执行合同。则公司的收益为:

这里,第一项为销售收入,第二项为沉没成本(在1时间节点付给农户的期权成本)。公司不存在库存积压的风险。

从而,公司的期望收益为:

这里,公司期望收益的第一项为不承担任何需求波动风险的收益,第二项为承担需求波动风险的期望损失。

定理2:公司的期望收益是单位期权订货价格o的凹函数,且最优单位期权订货价格oCS需满足如下条件:-QCS+((p-e-o-(p-e)F(QCS))/((e-s)f(QCS)))=0。

定理2表明,公司的最优单位期权订货价格ocs与农户期权生产量、农产品的零售价格、单位期权执行价格、单位产品残值相关。

4 公司有资金约束且无信贷支持

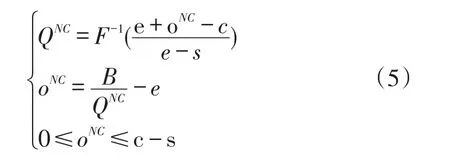

当作为领导者的公司资金受到约束并且没有外界信贷支持时(场景记为NC),采用逆向求解法该契约供应链的最优合同(QNC,oNC)需满足以下条件:

5 公司有资金约束且有银行信贷

在本节,考虑公司有资金约束并且从银行处获得信贷支持(场景记为BC)。在本模型中,公司只有一次机会从银行处进行借贷。在该场景下,银行与公司共同承担金融风险。

5.1 农户问题

该场景下,农户的决策分析与第三节分析相同,即农户为追求期望收益最大化存在唯一的最优期权生产量QBC=F-1((e+o-c)/(e-s))。

5.2 公司问题

公司用初始资本B以及银行贷款L在时间节点1向农户支付oQ,在时间节点3向农户支付emin{Q,D}。并且公司以单价p出售农产品,当销售收入高于他应该向银行支付的费用时,他支付L(1+r);当销售收入低于他应该向银行支付的费用时,他仅支付自己收入的a部分。由于公司只有一次借贷机会,所以为了保证资金充足,他向银行借贷金额为L=(e+o)Q-B。

根据公司的初始资本情况,可以将该场景分为两种情况,即公司倒闭情况与不倒闭情况。

当B≥B1=oQ时,公司可以在时间节点1处利用初始资本支付订货费用,则公司没有倒闭风险。该情况下银行利率等于无风险利率(r=rf)。

在该情况下,银行对公司的信贷等同于进行无风险资产投资,银行利率等于无风险利率(r=rf)。公司的收益为:

当D<Q时,第一项是公司销售的收入,第二项是向农户支付后的资本剩余,第三项是银行信贷以及利息,第四项是初始资本。

期望收益为:

当B<B1=oQ时,在时间节点1处公司的初始资本不足以支付农户的订货费用,需借助银行信贷,则公司存在倒闭的风险。

令d表示公司倒闭的临界市场需求(即当市场需求低于该临界需求时,公司的收益不足以偿还银行信贷),即,d=(L(1+r)-eQ)/(p-e),这里d>0。该情况下公司的收益为:

当D<d时,公司以1-α的概率选择违约;如果此时公司选择不违约,他需要向银行支付所有的收益,即(p-e)D+eQ,并且会宣布公司倒闭。

在该情况下,银行的收益为:

根据假设(6),金融市场竞争激烈,银行的借贷定价合理,银行在无风险资产投资与对公司的信贷中是中立的,有:

这里,等式左侧是银行进行无风险资产投资的收益,右侧第一项是公司有倒闭风险并违约情况下的银行期望收益,右侧第二项是公司无倒闭风险情况下的银行期望收益。

结合式(8)以及式(10),可得该情况下公司的期望收益为:

注意到式(7)与式(11)完全相同,我们可以得到如下引理:

引理2:当金融市场竞争激烈,银行的借贷定价合理时,公司进行银行信贷,他在有倒闭风险情况下与无倒闭风险情况下表现相同。

引理2背后的直观解释为在金融市场竞争激烈的情况下,银行信贷收取的利息仅与事件有关。这种情况下与进行其他无风险资产投资收益相同。

定理3:在竞争非常激烈的金融市场条件下,如果公司的资金有约束且得到银行信贷支持,他的期望收益是单位期权订货价格o的凹函数,且最优单位期权订货价格oBC需满足如下条件:-(1+rf)QBC+(p-e-o-(p-e)F(QBC)-(e+o)rf)/((e-s)f(QBC))=0。

定理3表明在上述两种情况下,公司的最优单位期权订货价格oBC是连续的,即最优单位期权订货价格与初始资本无关。

推论2:在该供应链信息对称且金融市场竞争激烈的条件下,公司的最优单位期权订货价格oBC与公司自身违约信息无关。

6 算例分析

在本节,我们进行数值仿真来探讨不同场景下公司的初始资本以及银行信贷对于公司以及农户的决策影响。根据现有的期刊资料[9],假设随机市场需求服从一个均匀分布,即D~U[0,100]。对于模型中参数我们做如下数值假设:p=100,c=40,s=10,e=50,rf=0.1,α=1。首先分析公司的初始资本及银行信贷对于农户最优期权生产量Q以及公司最优单位期权订货价格o决策的影响。然后,继续分析公司的初始资本及银行信贷对于农户、公司以及整条供应链期望收益的影响。

在不同场景下,我们得到公司的最优单位期权订货价格o,如图2所示。

图2 不同场景下最优单位期权订货价格

从图2可以发现,公司在资金不受约束的情况下制定的期权订货价格始终高于资金受到约束条件下的期权订货价格。我们还发现在资金受到约束条件下,当公司的初始资本相对较少时,公司在得到银行信贷时制定的期权订货价格高于无资金支持下的订货价格。当初始资本大于B2时,oNC>oBC,这是由于银行信贷没有使得公司更加具有市场扩张策略。在NC场景下,公司的期权订货价格随初始资本的增加而递增。在金融市场竞争激烈情况下,oBC、oCS与公司初始资本无关。

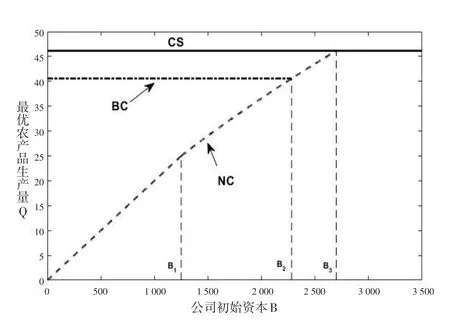

在不同场景下,我们得到农户的最优期权生产量Q如图3所示。

图3 不同场景下最优期权生产量

从图3中可以发现,QCS>QBC,QCS≥QNC。当B≤B2时,QBC≥QNC;当B>B2时,QBC<QNC。在NC场景下,农户的期权生产量随公司初始资本的增加而递增;且公司的初始资本在大于B1与小于B1情况下,农户生产量的递增趋势是不相同的。可以看出,在期权契约下如果公司资金受到约束且无信贷支持,农户的生产对于公司初始资本表现出很强的敏感性。在金融市场竞争激烈情况下,QBC、QCS与公司初始资本无关。

在不同场景下,得到公司的期望收益如图4所示。

图4 不同场景下公司的期望收益

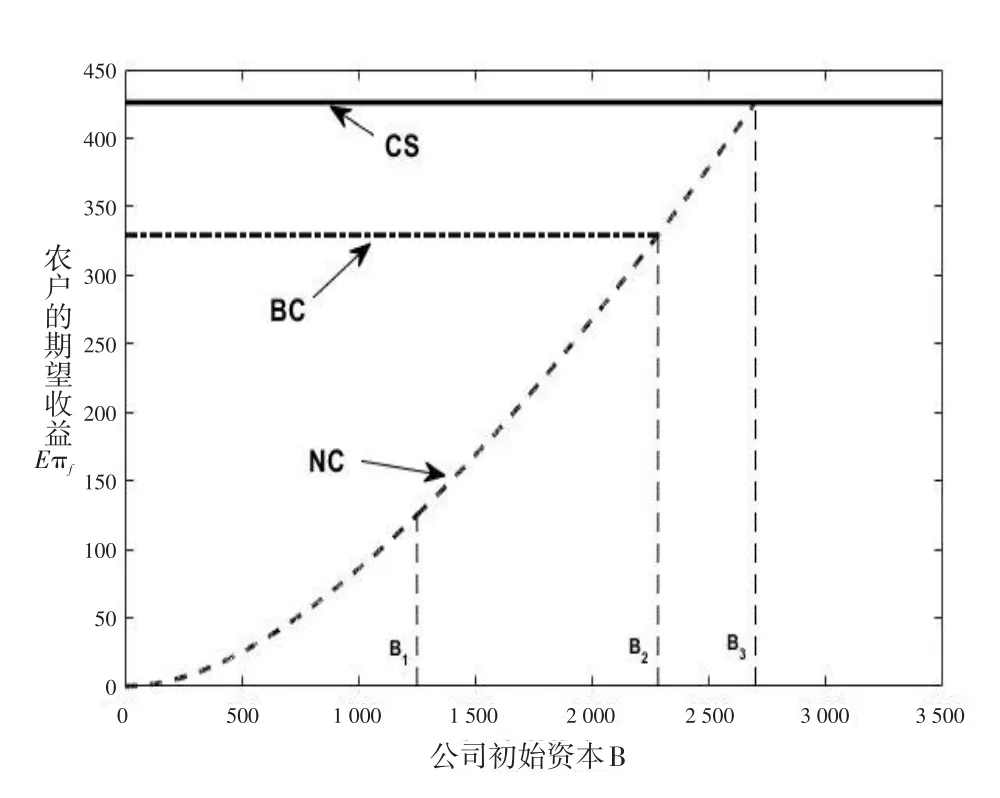

在不同场景下,得到农户的期望收益如图5所示。

图5 不同场景下农户的期望收益

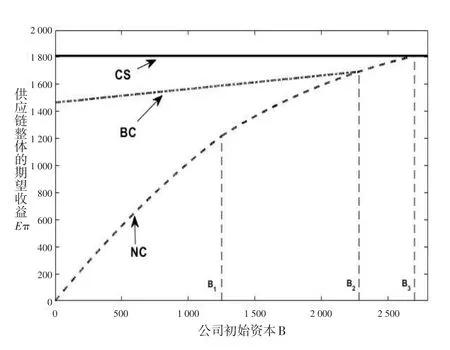

图6 不同场景下供应链的期望收益

从图6中可以发现,EπCS>EπBC,EπCS≥EπNC。在NC场景下,供应链整体的期望收益随公司的初始资本增加而增加。当公司的资金受到约束且其初始资本较低时,公司拥有信贷支持会使得整条供应链期望收益得到提高(EπBC>EπNC)。

7 结论与建议

本文发现在三种情境下,斯坦克伯格博弈均存在唯一最优解。三种场景下,公司资金充足情况下的期权订货价格、期权订购量以及双方收益为最大值。

当公司资金受到约束时,最优期权订购价格与期权订购量均随着公司初始资本的增加而增加。农户会随着公司初始资本的提升表现出更高的生产积极性。公司得到银行信贷会提高自身的期望收益。公司初始资本相对较低时,得到银行信贷时最优期权订购价格与期权订购量高于无信贷支持下的值。公司初始资本相对较低时,对公司进行信贷支持会使得农户的期望收益得到提高。则,当公司初始资本相对较低时,银行信贷会使得供应链整体收益得到pareto改进。

在采用期权契约组织生产的农产品供应链中,当公司初始资本较低时,国家应该引导银行对于公司进行信贷支持。该举措会同时提高公司以及农户的生产积极性,从而使得他们的期望收益得以提高。公司也应该在初始资本不足时积极寻求信贷支持。农户与公司签订期权契约时要充分了解公司的经济状况,以免造成不必要的经济损失。

总的来说,在全面建成小康社会的时代背景下,国家鼓励大众创新创业。作为国家进行扶持的中小企业以及农业,在利用期权契约组织生产的供应链中,国家对于公司进行资金支持是非常有意义的。

猜你喜欢

物流科技(2020年8期)2020-08-21

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

系统管理学报(2018年3期)2018-08-13

系统管理学报(2018年2期)2018-08-13

商场现代化(2016年29期)2016-12-23

能源(2016年2期)2016-12-01

现代商贸工业(2016年35期)2016-04-09

浙江理工大学学报(自然科学版)(2015年4期)2015-03-01

科技与管理(2014年5期)2015-01-06