新疆高校绩效评价的实证研究

2018-11-07 05:04:14易红梅刘媛媛

财会研究 2018年10期

■/易红梅 刘媛媛

一、引言

管理大师彼得·德鲁克曾经说过:非营利组织不是靠利润动机趋势,而是靠使命的凝聚和引导,评价非营利性组织的绩效应主要看其达成使命的程度。据此,笔者根据平衡计分卡的顾客、财务、内部业务流程,学习与成长四个维度将高校的办学目标分解为达到服务对象和社会所需;提高资源利用效率;提供高质量的教学服务;提供高质量的教学服务;实现学校可持续发展四个方面的目标。将这些高校的活动内容分解为可以量化的指标数值,从而进行绩效评价。

二、高校绩效评价的研究框架:平衡记分卡

Kaplan和Norton(1992)在总结了十几家绩效管理处于领先地位的公司的经验基础上,提出了平衡计分卡绩效评价办法。平衡计分卡以公司战略为导向,寻找能够驱动战略成功的关键成功因素(CSF),并建立与关键成功因素具有密切联系的关键绩效指标体系(KPI),通过关键绩效指标的跟踪监测,衡量战略实施过程的状态并采取必要的修正从而实现战略的成功实施以及绩效的持续增长(刘新荣,2006)。与传统的绩效评价体系相比,平衡计分卡将战略放在组织管理的核心,把战略目标转化成可描述的关键绩效指标体系,通过将指标分解到财务、顾客、内部过程和学习成长四个维度上,以确保组织各方面的运作与组织目标的一致性。本文参照刘新荣(2006)关于高校经费管理绩效指标的设计及李瑛、王丙乾(2009)、杨诚(2007)对高校平衡计分卡的指标内容设定,结合调研数据实际情况采用如下的高校绩效平衡计分卡指标内容设定(见表1)。

三、新疆高校绩效评价的实证分析

下文将利用实地调研数据及网络检索数据分类计算得出各维度指标,最后根据各维度指标按表1所示的权重折合成最终指标结果:

表1 高校绩效平衡计分卡指标内容及权重设定表

(一)顾客维度

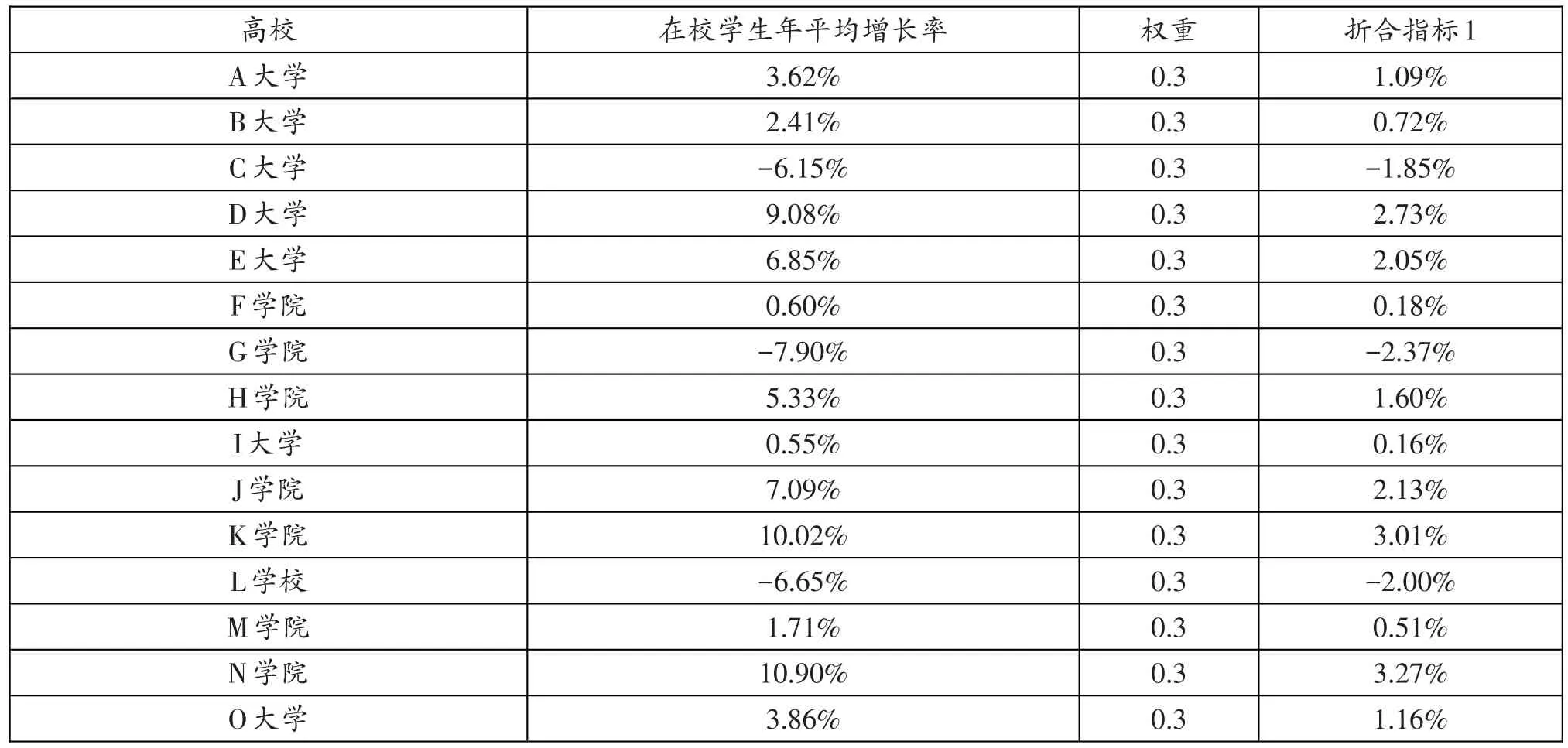

由顾客维度指标及折合指标表可以看出来:15所被调查高校中仅有C大学、G学院、L学校的在校学生增长率7%左右的降低。这样大规模的招生人数上升主要来源于自第一次中央新疆工作座谈会以来,我区高中阶段教育发展迅猛,高中阶段教育的普及对高等教育规模的扩大起着重要的推动作用。从未来发展趋势来看,根据自治区中长期教育改革和发展规划纲要和“十三五”教育发展规划测算,全区高等教育毛入学率到2020年将提高到40%,年均增长3.13%。到2020年,区属15所高校预计将增加在校生1.25万人。高校现有办学资源和空间面临较大的压力,需要进一步提高高校运行绩效以满足求学需求。

表2 新疆高校顾客维度指标及折合指标表

(二)财务维度

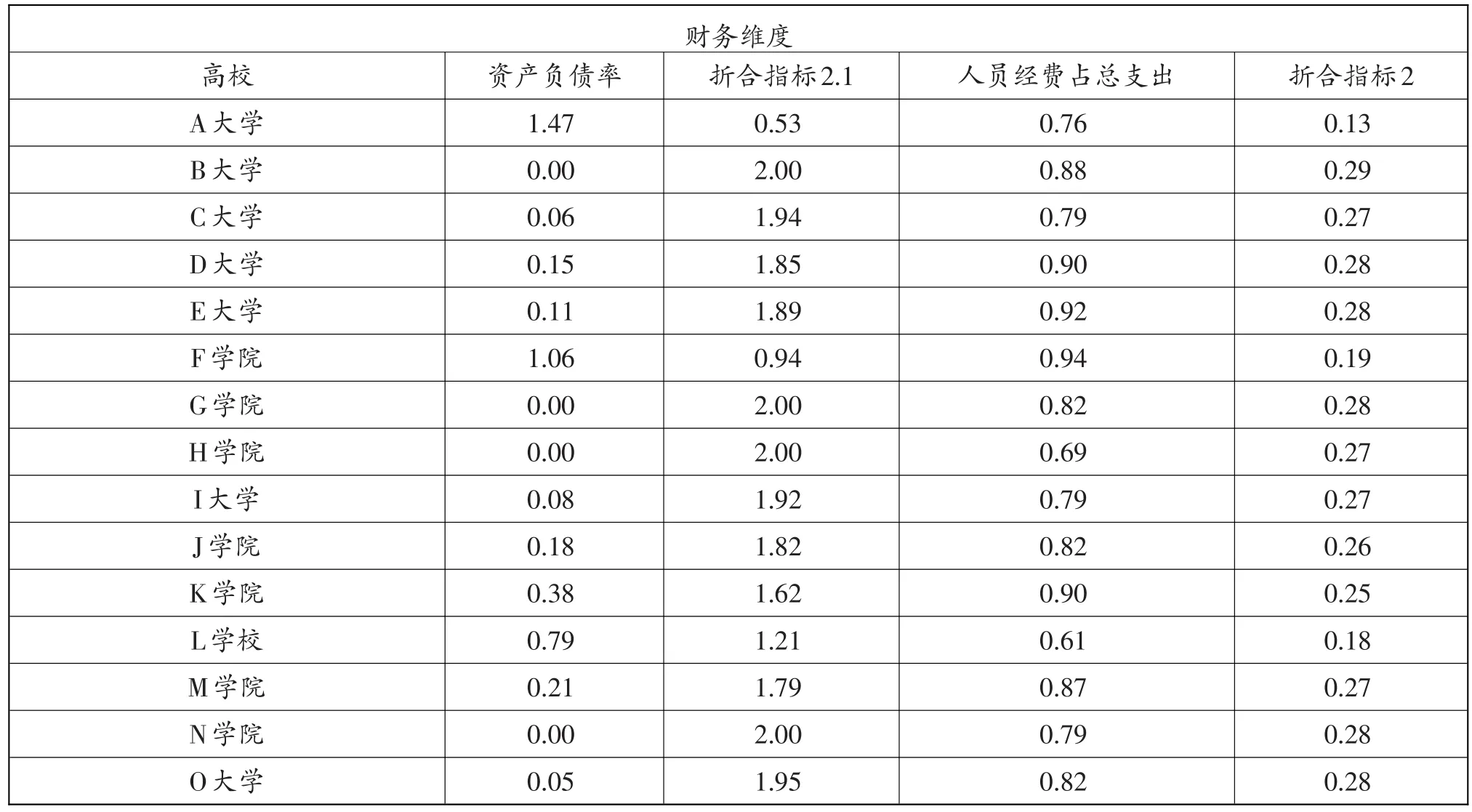

计算财务维度的指标过程中,由于资产负债率=负债/资产,资产负债率越低表示财务稳健性越好,故计算折合指标时使用折合指标2.1=(2-资产负债率)代替资产负债率指标,利用折合指标2=(折合指标2.1×0.5+人员经费占总支出×0.5)×0.2计算财务维度。

新疆区属公办普通高校生均经费拨款标准由人员经费和公用经费两部分基础标准构成。但由于近几年人员工资增长,人员经费大量挤占了生均拨款中的公用经费,造成人员经费和公用经费比例失调。据统计,2015年新疆区属公办普通高校实行生均拨款的15所高校,人员经费占实际运行成本的比例平均为82.19%,有13所高校人员经费占实际运行成本的比例在75%以上,人员经费比例在80%以上的高校有9所,D大学、E大学、F学院、K学院的人员经费占实际运行成本高达90%以上。

由于人员经费占据了新疆区属公办普通高校生均拨款的绝大部分是的高校没有更多的财力支持事业发展、开展教育教学研究,从而使得高校的内涵建设和教育教学质量的提升受到了一定程度的影响。但是人员经费的开支占比重大也证明了一些高校愿意出重金聘用教学人才。比如D大学、F学院需要医学类和艺术类的较高专业技能的人员作为专业老师,而E大学与K学院也需要特殊工种的专业技术人员教授专业知识。所有这几所高校有较高的人员经费比例有利于自身教学质量的提高。

表3 新疆高校财务维度指标及折合指标表

(三)内部业务流程维度

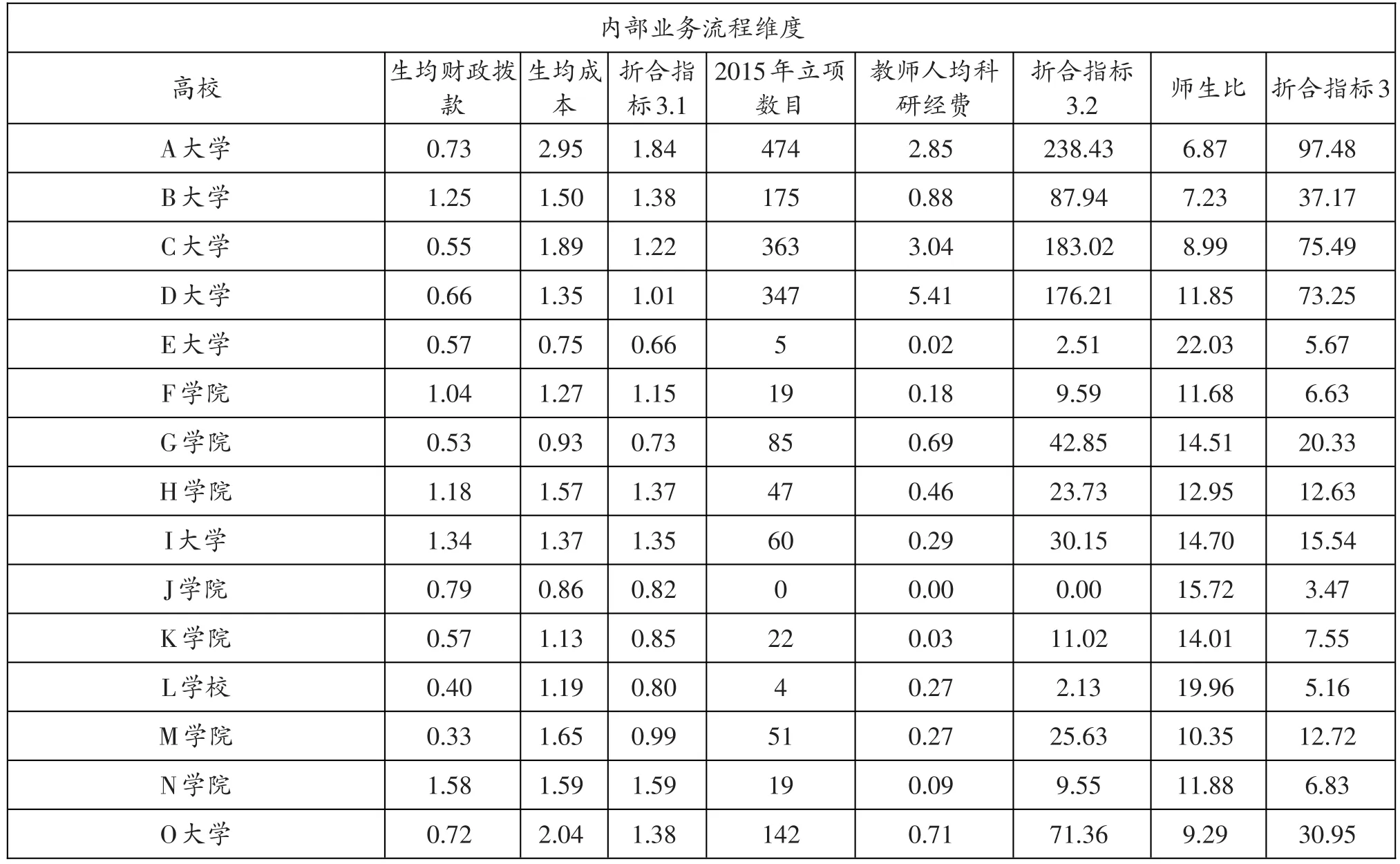

内部业务流程维度的折合指标计算过程中,用折合指标3.1代表生均财政拨款与生均成本各占50%得出的指标值,用折合指标3.2代表2015年立项数目和教师人均科研经费各占50%得出的指标值。最终内部业务流程维度的折合指标3=折合指标3.1×40%+折合指标3.2×40%+师生比×20%。

从上表统计可以得出,新疆普通高校生均财政拨款模式考虑了不同学校类型和专业之间的差别,所以导致艺术类高校如F学院和有艺术类专业的高校如B大学获得的生均财政拨款较多。除此以外,由于新疆地域辽阔南北疆差距较大,地区类别的差异客观上造成乌鲁木齐以外的高校不仅人员经费占比较大而且公用经费开支较大,从而使得位于地州的高校生均财政拨款较高。

表4 新疆高校内部业务流程维度指标及折合指标表

而从生均成本来看,除有少数高校如E大学、G学院、J学院生均成本小于1万,其他高校生均成本均大于1万。这主要由于这些高校的主要培养对象是专科生,较本科生研究生来说培养成本低。

从2015年立项数目来看,位于乌鲁木齐的各本科高校综合立项数目较高,包括A大学、B大学、C大学、D大学及O大学。这样的结果主要原因在于这些大学在乌鲁木齐有得天独厚的地理位置优势,有优先了解到各个项目申报相关事宜的信息,同时有接触全国优秀人才来新疆交流科研项目申报的机会较多,最后因为这些乌鲁木齐的高校大多培养本科及以上层次人才,所配备的教师队伍师资更强大。由于J学院的立项数目及教师人均科研经费数无法取得,故将该学校剔除此次研究。

从教师人均科研经费来看,A大学、C大学和D大学教师人均科研经费位列前三。其中D大学更是拔得头筹,这主要是因为D大学的医疗技术水平及科研水准在我国西北5省名列前茅,甚至可以称得上全国领先水平。而A大学是国家重点大学,又由于学科丰富所以具有较高的教师人均科研经费。C大学是自治区重点建设的一所农业高等院校,涵盖农、理、工、经、管、文、法七个学科门类,故有较高的教师人均科研经费。

从师生比来看,E大学的师生比达到最高,这主要因为E大学的培养对象主要是专科生,培养所需教师较少。同理师生比较高的还有L学校,J学院、F学院、G学院、H学院、J学院、K学院、M学院、N学院。

(四)学习与成长维度

学习与成长维度的折合指标4=基本建设占总成本比率×50%+重点学科建设×50%。基本建设占总成本比率属于发展性支出占总成本比率,发展性支出即为高校对日后发展有益的投资支出。而重点学科建设数目也是学习与成长维度的一个重要指标,这主要是由于重点学科建设数目体现了一个高校的教学质量。

从上表可以看出有重点学科的高校主要有A大学、B大学、C大学、D大学、H学院、I大学、J学院和O大学。而2015年基本建设占总成本比率较高的高校有B大学、C大学、D大学、E大学、I大学和O大学。

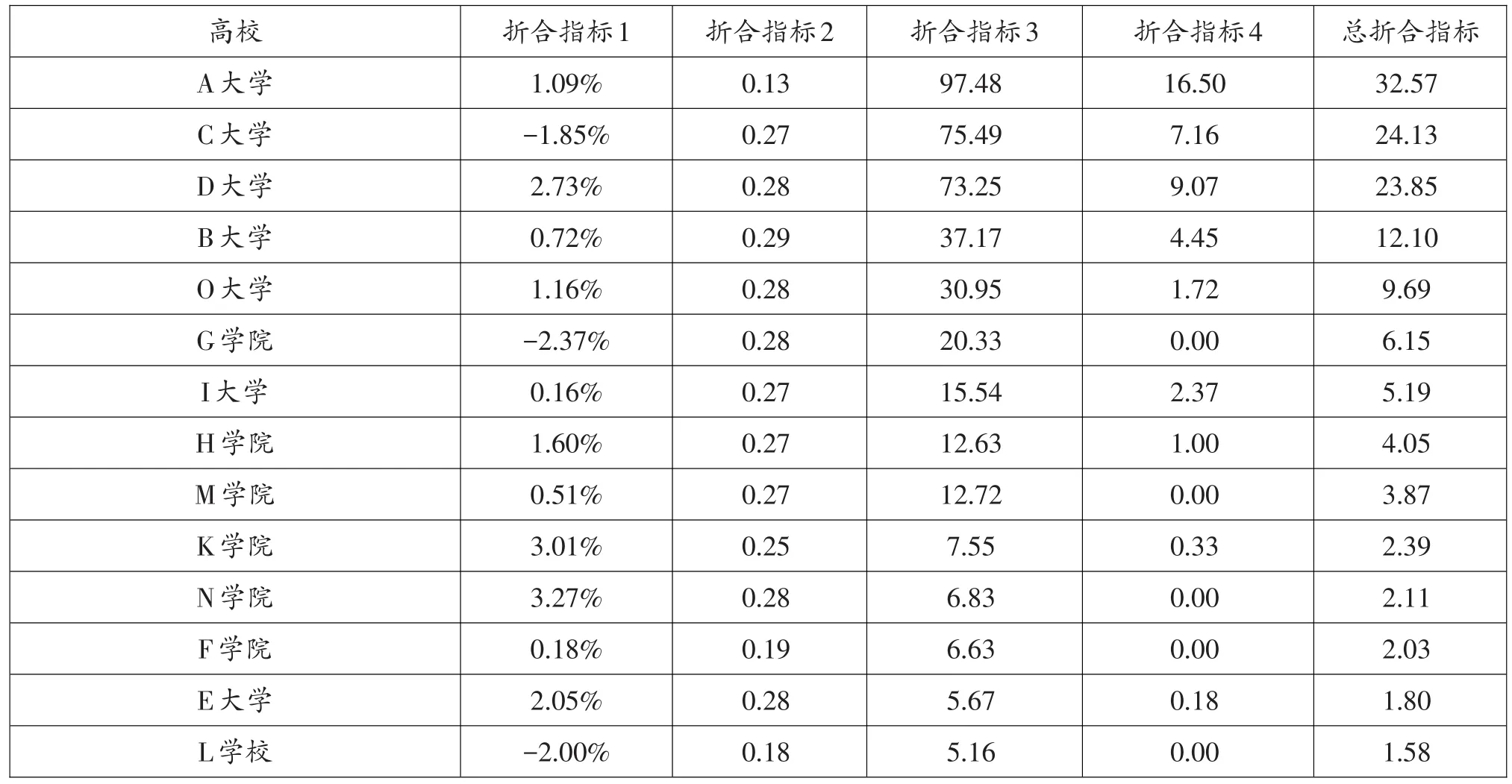

(五)平衡计分卡绩效总指标

从最终的总折合指标排序来看可以发现绩效得分最高的学校为A大学,总折合指标最高主要来源于折合指标3及折合指标4位列所有高校中最高。由于折合指标3的数值较大,所有基本主导了整体总指标的排序。

表5 新疆高校学习与成长维度指标及折合指标表

折合指标3代表内部业务流程维度,其子指标有生均财政拨款、生均成本、2015年立项数、教师人均科研经费及师生比,A大学因为在2015年立项数上较其他高校有绝对优势,又因为该项目基数较大,尽管经过折合之后仍然对最终的折合指标3中占较大比重。而且为最终指标贡献较高份额,同时A大学在折合指标3的其他子指标中排名都较前,所以使得A大学的折合指标3最高。折合指标4代表学习与成长维度,其子指标主要有2015年基本建设占总运行成本比重以及重点学科建设情况。由于基本建设占总运行成本比重为相对值,故影响最后结果较小。而A大学重点学科数量是所有新疆高校中最高的,因此在学习与成长维度指标中A大学依然得到了最高分。

最终总折合指标中还可以发现几乎所有的以专科教育为主的学院或学校均排名较靠后,这种情况的主要原因在于折合指标3和折合指标4的差距,指标3主要差距拉开在于2015年立项数及教师人均科研经费,指标4主要差距拉开在于重点学科建设情况。产生这样的差距主要源于首先以专科教育为主的高校没有投入更多的精力在科研立项上,其次以专科为主的高校重点学科建设较少,教学质量水平还是不够高。

从最终总折合指标表中还可以发现,K学院和N学院的折合指标1都非常高,只是因为绝对值较小而在总折合指标中未体现出来。折合指标1是在校学生年平均增长率,从这一指标可以看出这两所高校在满足各族人民群众接受高等教育的迫切需要中发挥了重要作用。

表6 新疆高校平衡计分卡绩效总指标评价表

四、新疆高校绩效建议

按照本文所采用的平衡计分卡指标及研究方法,可以看出影响新疆高校绩效的关键指标在于在校学生年平均增长率、资产负债率、人员经费占总支出比率、生均财政拨款、生均成本、立项数目、教师人均科研经费、师生比、基本建设投资、总运行成本、基本建设占总成本比率、重点学科建设数量。

基于以上的数据研究结论,我们为新疆各高校提出以下几点提高绩效的政策建议:

(一)调整优化教师队伍结构

在我们的研究指标中学生年平均增长率、人员经费占总支出比率、教师人均科研经费、师生比、重点学科建设数量都与高校绩效息息相关,而这些指标也都与教师的质量和水平分不开,所以提出第一条提高绩效的政策建议就是深化高校人事制度改革,将建设一只高质量、高水平的教师队伍作为高校人事工作的首要目标。在这个过程中需要合理的调整高校各类人员的比例结构,增加科研和教学教师的比例,适当降低和缩减一般行政教师的比例,积极引进高水平的师资。因为高质量的师资不仅有利于提升高校的科研效率,同时还能提高教学效率、提升人才培养质量,所以说高校教师队伍是实现高校绩效水平提升的关键点。

(二)完善高校经费的投入结构

高校的人员经费占总支出比率、生均财政拨款、立项数目、教师人均科研经费、基本建设投资、总运行成本、基本建设占总成本比率、重点学科建设数量都与高校的经费来源是否充足有密切的关系。总体上,财政性拨款收入的比例为62.5%,事业收入比例为31.4%,其他收入比例为6.1%。事业收入包括学费和科研事业收入,主要由高校自主支配,其所占比例对高校绩效的影响略大于财政性拨款比例。学费收入与招生规模有关,此项收入基本固定。因此,可以适当增加科研事业收入的比例,保证财政性拨款比例,提升高校的财务自主性水平,提高经费使用效率。

(三)加强高校创新水平

1.管理创新。对管理效率较低的高校在工作中遇到的难以精简人员解决的问题,应该借鉴高效率学校的经验,完善运行机制,提升自身管理水平,提高管理效率和办学效率。完善高校内部管理体制,优化管理流程,改进技术水平,实现技术进步和创新。

2.科研教学创新。一个高校的科研风气严重影响了教师的科研积极性,而一个高校的科研教学水平如何又直接关系到一个学校的重点学科建设与立项数目,从而影响到高校的绩效。要提高学校的绩效,本质上还是要抓学校的教学与科研业务,因为这两项才是高校的本,才是高校最应该做好的事,所有的其他项目都是为这两项服务的。

猜你喜欢

——生态学

黄山学院学报(2021年5期)2021-11-06 02:10:56

佛山科学技术学院学报(自然科学版)(2021年4期)2021-08-31 02:32:16

小学生学习指导(高年级)(2021年6期)2021-06-19 05:37:26

佛山科学技术学院学报(自然科学版)(2021年3期)2021-06-15 02:42:52

颂雅风·艺术月刊(2019年11期)2019-03-15 09:23:48

江西社会科学(2016年4期)2016-12-01 04:36:09

当代经济(2016年26期)2016-06-15 20:27:19

中国市场(2016年45期)2016-05-17 05:15:28

商业会计(2015年15期)2015-09-21 08:26:44

上海管理科学(2015年5期)2015-07-31 18:13:31