地方基层财政管理体制改革研究

——来自重庆市北碚区的个案

2018-11-07 05:04:10汤卫东

财会研究 2018年10期

■/汪 军 汤卫东

一、引言

国外对地方财政管理体制改革的相关研究主要体现在财政分权的理论和实践方面。Buchanan认为,对于地方性收益较多的公共产品与服务的资源分配应当多由地方负责,中央政府应多负责宏观经济和收入的再分配职能。Colm则提出了相对信息优势理论,他认为地方政府由于拥有更多的地方信息资源,因此能够更好地利用其信息优势做出决策。Buchanan、Clarke Newlands为代表的学者们则认为政府可能会在决策中寻租,他们认为应该从体制机制的设计上对公共决策者进行激励,从而实现居民福利与地方官员利益的均衡。

我国学者也从地方财政管理体制现状、问题与完善对策等多个方面进行了研究。张圆发现,“十二五”前期,江苏省的财政体制管理制度改革在省直管县财政体制、转移支付制度、预算绩效管理和预算结构等方面进行了有益实践,但仍存在着诸多的问题,如省以下地方政府之间的事、责、权的划分不够清晰,财政转移支付制度需要进一步地科学优化,地方税体系不够完善,财政管理层级复杂造成效率低下等。孙睿研究表明,铁岭市结合地方实际,通过加强预算管理、强化税收征管、完善财政管理体制等多项措施,在推进财政体制改革中取得了明显进展。杨德强介绍了美国政府“2+X”的财政管理架构,并提出我国地方政府可从统一基本服务供给、提升财政公开的广度和深度等方面改革现行财政管理体制。潘文轩认为,进一步深化我国财政体制改革的核心是从财政运行的四大关键环节入手,通过优化财政收入体制、完善财政支出体制、健全财政管理体制、理顺分级财政体制,科学谋划财政体制改革的路线图。寇铁军、任忠富研究在政府治理的框架内,适应治理的需求,完善现行财政管理体制,尊重治理参与主体的利益诉求,从而构建具有较强民主性和法治性、中央政府与地方政府共治、共享、互惠的财政管理体制。蒋文华、刘心怡采用倍差法实证检验省管县财政改革对中部六省县域政府财政自主能力、财政汲取能力和财政公共服务配置能力的影响,结果表明,中部六省县域政府财政自主能力呈现下降趋势,财政汲取能力和财政公共服务配置能力呈现上升趋势。

重庆市北碚区自实行分税制财政管理体制以来,各级政府增收节支的积极性明显提高,财政收入快速增长,地方财力不断增强。但随着经济体制改革的不断深化,现行财政管理体制已不能完全适应财政经济发展的需要。为了进一步理顺财政分配关系,体现财权与事权相匹配、分级决策的原则,重庆市北碚区从2017年1月起,对各镇街财政管理体制进行了调整。本课题组联合区人大常委会预算工委组成调研小组,分别到北温泉街道、静观镇等11个街镇,对地方政府财政管理体制改革进行了专题调研,了解各镇街在调整后的新财政管理体制下的运行情况。

二、北碚区财政管理体制改革

财政管理体制体现政府与市场、政府与社会、中央与地方关系,涉及经济、政治、文化、社会和生态文明等各个方面,不仅是经济体制的重要内容,也是国家治理体系的重要组成部分。

(一)北碚区财政管理体制改革前情况

2017年前,北碚区镇街实行的是2004年制定的财政管理体制,在实施过程中,北碚区先后印发了《重庆市北碚区一般性转移支付暂行办法》、《重庆市北碚区人民政府关于加强营改增后镇街收支预算管理的通知》等文件,对2004年的财政管理体制进行了完善和补充。改革前的财政管理体制,在规范镇街的税收征管秩序,促进财政收入增长和结构优化,保障民生支出需求等方面起到了较好的作用。但是近年来随着经济社会快速发展,营改增等政策的全面实施,镇街职能的转变等原因,镇街之间发展不平衡,财政收入增长乏力,刚性支出增长过快,收支缺口日益突出,镇街两极分化严重。

近几年,随着园区的开发以及企业的引进发展,蔡家岗街道、童家溪镇、水土镇等镇街财力不断增强。北碚区2016年镇街财力情况见表1。到2016年,三个镇街财力累计结余11232万元,占全区17个镇街总结余的77.53%。而东阳街道、天府镇、柳荫镇等因财力不足,财政刚性支出需靠区级借钱过日子,镇街两极分化矛盾日益突出,极大地削弱了财政体制的积极作用,影响了镇街发展的平稳环境。

表1 北碚区2016年镇街财力情况统计表 单位:元

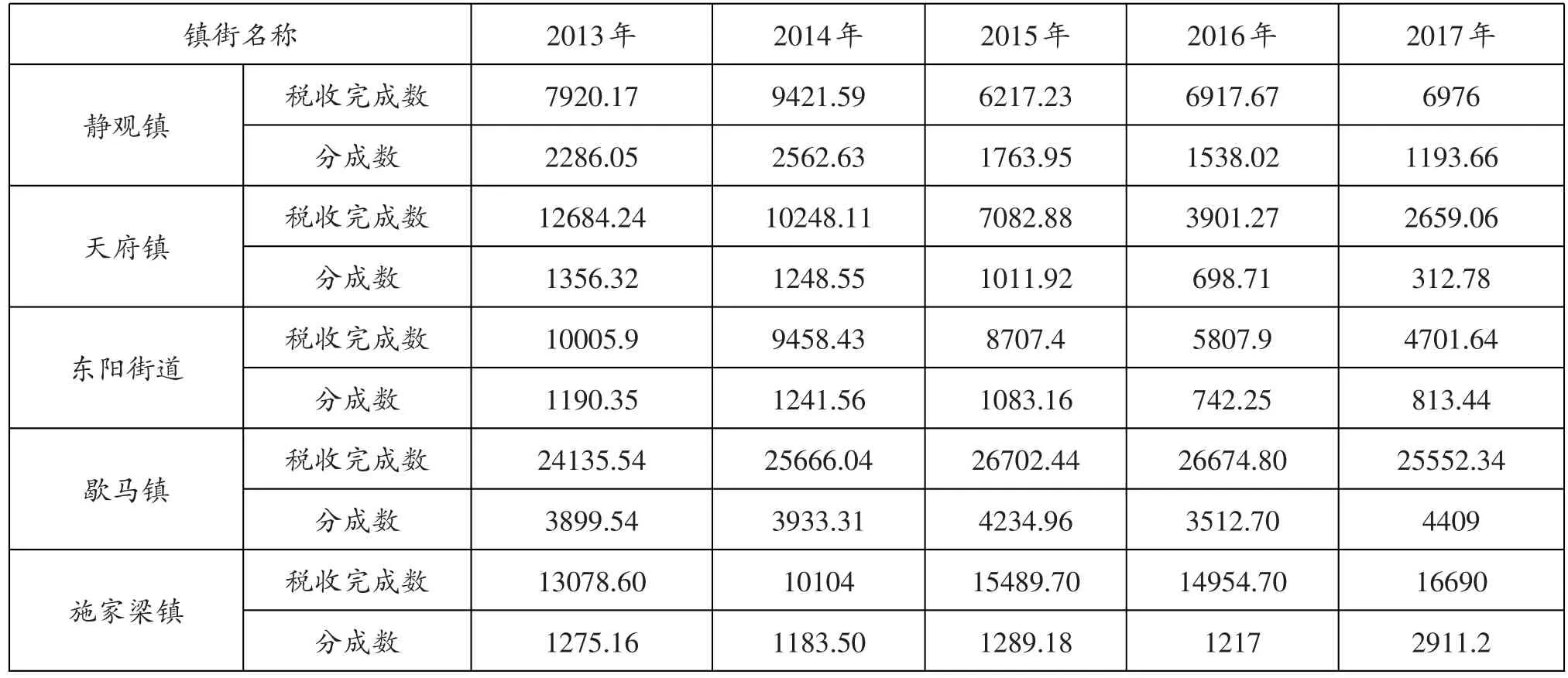

表2 镇街本级税收完成及分成收入情况 单位:万元

(二)财政管理体制改革前存在的问题

1.镇街经济发展差距较大,财力分布不均衡。各街镇由于地理区位和产业功能定位等多方面原因,各年份取得财政收入相差较大,财力分布不够均衡。歇马镇2013—2016年平均财政收入为5357.59万元,而静观镇为农业大镇,这四年的平均财政收入为4380.62万元,施家梁镇的平均财政收入仅为1900.74万元。

2.部分街镇税收收入持续下滑明显。部分街镇多年来财政收入主要来源于房地产建筑企业税收,由于近年来房地产建筑业不景气,使得财政收入从2015年起大幅下降,镇街本级税收完成及分成收入情况见表2。静观镇80%财政收入来源于房地产企业,歇马镇的建筑和房地产税收也占了辖区税收总量的70%左右,税源单一,收入极不稳定,下降的态势难以控制。

3.街镇财政刚性支出逐年增长。由于连续调资、社保调标和今年3月开始缴纳职工养老保险及年金等原因,街镇的人员经费支出、社保经费支出、维稳经费支出和保障民生工程支出等财政刚性支出增长较快。部分街镇为保基本运行,有挤占挪用专项资金的情况发生。

4.部分街镇负债发展,历史欠账多。部分街镇在收入减少、支出增加的情况下,财力困难,收支矛盾日益突出。静观镇在2015年和2016年连续两年使用完以前年度结余后,2016年超支专款36万元形成欠款。东阳街道2015年实际支出2969万元,挂账327万元,此款是借用的街道代管户的资金,2016年实际支出2649.43万元,挂账188.57万元,两年累计挂账515.57万元,归还时期无法确定。

(三)北碚区财政管理体制改革的内容

为进一步理顺区与镇街财政分配关系,更好地发挥区、镇街两级共同发展经济的积极性,北碚区政府下发了《关于调整镇(街道)财政管理体制的通知》,从2017年1月1日起,镇(街道)执行新的财政管理体制。

1.区域划分。新财政管理体制体现了分类指导,区域均衡原则。按照“五区四带”功能分类,将17个街镇分为三类区域,天生街道、朝阳街道、东阳街道、北温泉街道、龙凤桥街道、歇马镇为城市发展区域;蔡家岗街道、童家溪镇、施家梁镇、水土镇、复兴镇、为两江产业区域;天府镇、澄江镇、静观镇、金刀峡镇、柳荫镇、三圣镇为生态发展区域。对三个区域分别实行不同财政体制,综合平衡区域内财力差距,使同一区域内人均财力分配标准基本均衡。

2.收支基数。新的财政管理体制重新核定收支基数,确保正常运转。坚持“权随责走,费随事转”的管理模式,体现事权和支出责任相适应。核定镇街的收入基数和支出基数,按照支出基数给予财力,按照收入基数适度激励约束,通过完善财政管理体制,逐步实现同类镇街间公共支出水平基本一致。以各街镇2013—2015年辖区内增值税、营业税、企业所得税和个人所得税四个主体税种实现的区级收入三年平均数核定收入基数,作为核定激励约束的计算依据。房产税、契税等一次性税种不再纳入收入基数考核,更符合街镇的发展实情。对超收部分按照区、街镇8:2分成,以2015年街镇当年可支配财务为基数,对增加10%以上的超出部分进行上解,未达到原体制财力90%的予以补足。这样,税收超基数部分大部分留到区级财政,实现区级统筹,既保证各街镇人员等基本支出,防止部分街镇结余过大,解决了同一区域街镇财政支出基本平衡,同时也有利于增强区级财政实力,有利于区级财政集中财力办民生实事和保证重点项目支出,为国民经济和社会各项事业的健康发展提供了有力的财力保障。

基本支出的人员经费及公用经费是镇街为保障机构正常运转、完成日常工作任务而发生的各种支出。人员经费按2016年10月实有人数,依据国家规定的工资、津补贴、绩效工资和计提的相关费用标准计算。公用经费按4万元/人·年计算定额。社会保障经费以2015年实际支出数为基数基数财力。项目支出包括城市管理支出、社会实务管理支出和信访维稳支出三大类。城市管理支出三个区域均按城镇人口35元/人·年核算;城市发展区域按镇面积22万元/平米公里、两江产业区按城镇面积20万元/平米公里、生态发展区按城镇面积16万元/平米公里核算。社会事务管理支出按照行政村8万元/个、社区23万元/个核算;城市发展区按常驻人口12元/人·年、两江产业区按常驻人口14元/人·年、生态发展区按常驻人口17元/人·年核算;城市发展区域按幅员面积2.4万元/平方公里、两江产业区按幅员面积2.2万元/平方公里、生态发展区按幅员面积1.4万元/平方公里核算。信访维稳支出综合考虑镇街征地任务和信访维稳工作量,分档按照40万元/年和90万元/年计算。

三、北碚区新财政管理体制运行面临的问题

新财政管理体制的实施,总体上解决了调整前存在的问题,基本满足了各街镇正常的运行需求,有效弥补了街镇财政税收持续下滑的财政缺口,起到了保障街镇基本运行、对街镇财力进行限高托低的目的,部分解决了财力较差街镇的吃饭问题,有利于促进经济均衡发展和社会进步。但在运行过程中,也出现了一些新问题。

(一)生态发展区财力普遍不足

与2015年财力相比虽略有增长,但因近年来随着民生投入不断加大,机关工作人员绩效考核、职业年金、五险等的强制执行,政府财政刚性支出大幅提高,给基层财政带来不小压力,特别是对生态发展区的镇,压力更加突出。生态发展区6个镇除三圣镇外,人均财力都在20万元以下(含社保支出),天府镇人均财力只有16万元。2015-2017年镇街人均财力(同口径含社保支出)见表3。核定的财力除保障政府机关和事业单位在职人员和离退休人员、村(居)干部人员经费和民政支出外,其他事务经费基本无法保障。

表3 2015-2017年镇街人均财力 单位:万元

如柳荫镇2017年核定财力为1604万元,加上市级补助150万元(2016年市级专项补助为150万元),2017年可支配财力为1754万元。而该镇2016年10月实际财政供养人数为91人(不含临聘人员),其中在职55人,离退休36人。按照预算口径测算,2017年该镇在职和离退休人员经费需921.6万元;村居干部44人,人员经费需95.24万元;城市三无人员、农村五保、义务兵家庭优待金等民政支出需701.25万元,三项共计1718.09万元。可支配财力在保障在职、离退休人员经费和民政支出外,可用财力只余35.91万元,这35.91万元既要保证政府机关、事业单位和村(居)委会的正常运转,还要保证城乡保洁、信访稳定、森林防火等等区级下达的各项考核任务,显然是力不从心。

(二)收入核定任务完成存在困难

受大环境的影响,北碚区实体经济普遍面临融资难、融资贵、劳动力成本上涨、产品价格下降等诸多问题,部分企业生产经营困难。截止2017年底,全区停产、产值负增长的规模以上工业企业达109家,占总数的42.4%;全区257家规模以上工业企业中,亏损企业41家,占全区规模以上工业企业的16%。因以上原因以及受营改增及国家减税降费等相关政策影响,北碚区大部分镇街税收收入大幅减收。从全年税收任务完成情况分析,全区17个街镇,完成税收任务的除水土镇、复兴镇外(属两江新区税务管辖),只有5个街镇,另有10个街镇均未完成税收任务,未完成税收任务的街镇占58.82%,金刀峡镇只完成了全年任务的18%。

(三)“权随责走,费随事转”没有真正得到体现

一些部门出于自身利益,把那些需要投入、难度大的工作任务下沉到街镇,一纸文件,将各项任务纳入考核,但没有完全按照“费随事转”的原则,落实相应的资金到街镇,由街镇财政承担,使事权与财权没有完全不匹配,造成“权在上面,责在下面;钱在上面,事在下面”的不合理现象。这种财权与事权脱节、权责分离的体制所带来的结果是:街镇任务越来越重,财政支出不断增加,收支平衡难以实现。使街镇财政压力越来越大。如:市政园林局2017年下拨天生街道市政执法大队经费252.07万元,但执法大队2017年支出预计达511.42万元,与拨付资金相差259.35万元,这部分资金需天生街道自行承担,增加了街道的财政负担。新财政体制给各街镇核定的体制财力是由2015年的相关数据计算的,收支基数存在滞后性。目前,由于低保、抚恤提标等原因,各街镇的人员经费与社会保障支出都在增长,核定的体制财力与街镇实际支出产生差距。

四、加快地方财政管理体制改革的多维视角

推进国家治理体系和治理能力现代化,使市场在资源配置中起决定性作用,必须深化财政管理体制改革、建立现代财政制度。同时,要发挥财政管理体制改革对全面深化改革的基础性和支撑性作用,完善和发展新时代中国特色社会主义制度。

(一)维护镇街可持续发展

对经济基础薄弱的街镇,不仅仅是“保吃饭、保民生、保运转”的问题,为确保可持续发展的后劲,还需确立保底转移支付政策,把一些重点事项列为可持续发展必保事项。区级应通过适度统筹新增财力,建立转移支付体系及共建共担政策,用于均衡镇域利益,对经济欠发达街镇进行重点扶持,缩小地区“剪刀差”,增强基层镇街履行职责和提供公共服务的能力。根据各街镇发展实际情况,预留一定的收支基数调节基金,用于街镇社会发展资金需求,以适应街镇快速发展的支出需要,从而推动街镇财政收支的均衡发展。

(二)按照区域分类核定收入基数

新财政管理体制收入不应以各街镇2013—2015年辖区内增值税、营业税、企业所得税四个主体税种实现的区级收入三年平均数核定收入基数,将收入基数进行一刀切,应按照“五区四带”功能分类,将城市发展区,两江产业区,生态发展区的收入基数分别核定。鉴于三个区域发展目标和路径不同,特别是生态发展区各街镇,因地理位置、交通条件和全区的产业发展定位等因素,税源都在逐年大幅下降,导致无法完成按2013—2015年四个主体税种平均数核定收入基数。建议区别制定各区域的街镇收入基数完成任务考核办法,即分区域确定收入基数的核定标准,增强税收收入考核对各区域街镇的激励约束作用。

(三)进一步完善财权与事权匹配制度

近年来上级政府及部门将原来由自己承担的事权层层下划给下级政府,最后落实到街镇,虽然在下划过程中,对街镇增加一些专项资金,但是从总体上计,下划的财权是跟不上事权变化的要求,特别是对困难群体各种补贴的提高、生态环境保护和治理、民生实事办理等,需要街镇财政大幅增加投入,给街镇形成了强大的压力。因此,需进一步完善财权与事权匹配制度,把财权划分与事权划分紧密结合起来,使街镇财权与事权基本匹配,并形成有效互动。即事权变动了,财权应及时作出相应调整,缓解街镇财政压力,调动街镇积极性。同时,本着事权和财权相统一的原则,突出政府的公共职能,建议加大对环境卫生整治和安全稳定的投入,并对建设项目采取一事一议解决,费随事转,从根本上解决事权和事责对应问题,满足街镇正常的运行需求。

(四)支出基数核定动态调整

新财政管理体制按2015年实际支出数为基数核定,但社会保障资金每年调标,各种慰问经费也在调整,社保民生支出逐年增长。建议新财政管理体制充分考虑各项变动因素,每年核定支出基数根据实际政策逐年做出动态调整,如每年核定的支出基数就要考虑当年新增的养老保险和职业年金支出、医疗调标资金等新增支出因素。而且,为保障新旧财政管理体制平稳过渡,新财政管理体制可设置一定时期的适应调整期,对实际支出超过核定支出基数的镇街分析原因,及时有效调整收支基数,推动财政管理体制稳定持续实施。

猜你喜欢

中国机构编制(2023年12期)2024-01-17 13:33:54

仪器仪表用户(2022年10期)2022-09-29 04:37:06

仪器仪表用户(2022年9期)2022-08-30 05:39:52

仪器仪表用户(2022年4期)2022-04-01 03:17:12

上海工运(2021年6期)2021-08-16 00:37:46

江苏安全生产(2021年3期)2021-06-09 06:22:40

行政事业资产与财务(2020年17期)2020-10-09 11:17:50

山东人大工作(2019年6期)2019-11-17 07:28:18

实用中医药杂志(2019年8期)2019-04-06 10:06:14

青年时代(2018年5期)2018-03-31 10:07:20