通信企业不同业务类型的收入处理探析

2018-11-07 05:04:12赵一凡

财会研究 2018年10期

■/ 王 岚 赵一凡

随着国际收入准则的推进,基于与其一致的理念,2017年7月,财政部发布了修订后的《企业会计准则第14号——收入》(以下简称新收入准则),该准则于2018年1月1日施行。新收入准则中分摊交易价格和识别履约义务的要求可能会调整通信行业现有的有关收入确认的相关政策,因为通信运营商与客户之间的合同普遍存在多重要素的混合交叉业务,比如捆绑销售业务,此外,新准则对于交易价格确认的规定也为这一行业在相关业务处理上做出了明确指引,解决了通信企业在实务处理上的分歧,增强了企业间收入信息的可比性。

一、通信企业主要业务类型及定价体系剖析

(一)主要业务类型

通信企业的主要业务是为客户提供电信服务,根据其提供的业务类型可以分为基础电信业务和增值电信业务。基础电信业务是指提供公共网络基础设施、公共数据传送和语音通话的业务。增值电信业务是指电信运营商利用公共网络基础设施提供附加的电信与信息服务业务。同时,通信运营商也会拓展客户所需的相应设备的出租或出售业务。

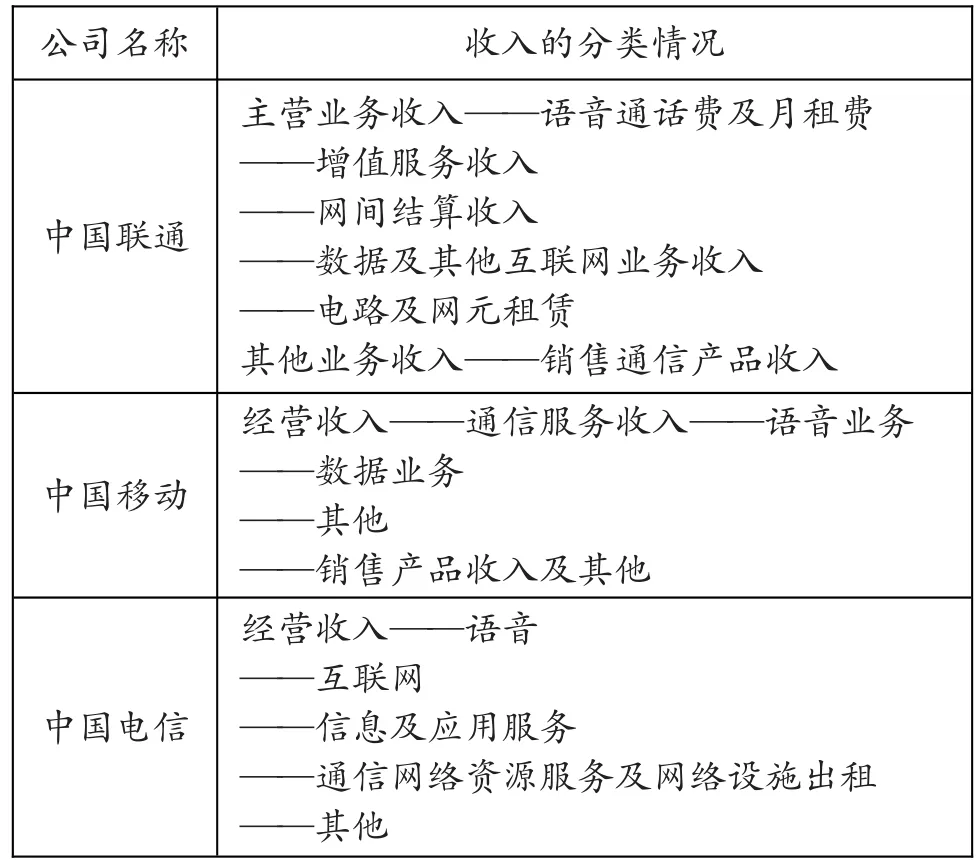

我国电信运营商中,发展最为完善的三家公司分别是中国联通、中国移动和中国电信,这三家公司的数据对于通信企业具有代表性,所以,为方便比较与说明,本文选取这三家公司来分析电信企业的收入确认问题。下表数据来源为三家公司2017年年报。

表1 三大运营商2017年年报对收入的分类

(二)不同业务收入处理的主要变化

1.捆绑销售业务。通信企业推出的捆绑销售合同通常包含终端捆绑销售和业务捆绑销售。终端捆绑销售如通信企业以低于市场价的终端,通常为手机与话费套餐捆绑,或通过买手机赠送话费等方案将终端设备与电信服务进行捆绑;业务捆绑销售指通信企业采取如充话费赠话费等营销手段将两个或两个以上的电信服务进行捆绑。

在原准则下,三家电信运营商对于捆绑销售业务的处理并不完全一致。从三家公司的年报中可以总结出,中国移动与中国电信对终端捆绑销售确认的政策都是采用剩余价值法,对于电信服务部分以公允价值计量,再将合同的余额部分确认销售终端收入。中国联通是以电信服务与终端设备的公允价值为基础,按照各自的公允价值比例对总金额进行分摊,其具体的确认时间为在客户取得服务终端设备的所有权时确认相应的产品销售收入,并根据合同中电信服务的周期或电信服务实际的使用量逐期确认电信服务收入。

新准则要求识别单独的履约义务,并要基于单独售价分配交易价格,对于捆绑销售业务,终端设备的销售表示合同中一项单独的履约义务的销售,这项履约义务与其所提供的电信服务是明显可区分的。其次,根据新收入准则,电信公司提供的捆绑销售套餐中各项服务的交易价格应按照其所承诺的商品或服务的相对单独售价来对合同总金额进行分摊。综合来看,移动公司和电信公司对于捆绑销售所采取的剩余价值法,或者将手机看作是电信服务的附属品而将较少的合同销售收入分配至终端设备的做法需要做出调整,联通公司对于终端捆绑销售的处理不会受太大影响。

2.积分奖励计划。积分奖励业务是根据用户的消费额、忠诚度及缴费记录对其进行奖励,是广大通信企业为激励新顾客和留住老顾客而推行的一种营销方案。通信企业会根据其客户的消费情况向其赠送并累积积分,这些累计的积分可以选择兑换成通信企业指定的商品和一些电信服务。

根据原收入确认准则,积分奖励计划的处理可以采用递延收益法或预计负债法,企业可依据实际情况选择合适的方法。由三大电信运营商的年报中可以发现,中国电信公司关于积分奖励计划并没有相关的披露,而且其在附注中对递延收益的构成中也没有积分奖励业务所获得的收入,所以积分奖励业务主要以中国移动和中国联通公司为代表进行说明。中国移动和中国联通两家公司都是采用递延收益法,在金额确认方面采取的都是剩余价值法。

新准则要求企业在识别合同中的单独履约义务时,需要辨别积分业务是否属于这一范畴,对于构成单独履约义务的选择权,需要确认相应的收入。此外,新准则对于积分收入价格的确认也提出统一的要求,通信企业普遍采用的剩余价值法需要做出相应的调整,新准则对于积分业务的规定将其价格更加公允,各公司的确认政策更一致,使会计信息更具可比性。

二、新准则下不同业务的具体会计处理

(一)终端捆绑销售业务

1.按五步法模型进行梳理。第一步,电信公司与客户之间存在合同关系,第二步,通过上文的分析,在捆绑销售套餐中,终端与通信服务是可以区分的,第三步,终端捆绑业务的交易价格是指用户在整个合约期间需要支付的手机价款和各月保底资费总额(如无承诺的月保底额,则以与用户约定的月资费套餐为基准)并扣除捆绑套餐中约定的赠费后的总金额。第四,公司应当在合同开始日将交易价格以单独售价为基础在手机和服务之间进行分配。第五,手机终端收入于终端交付给消费者时确认销售收入,通信服务于服务提供的期间确认其业务收入。

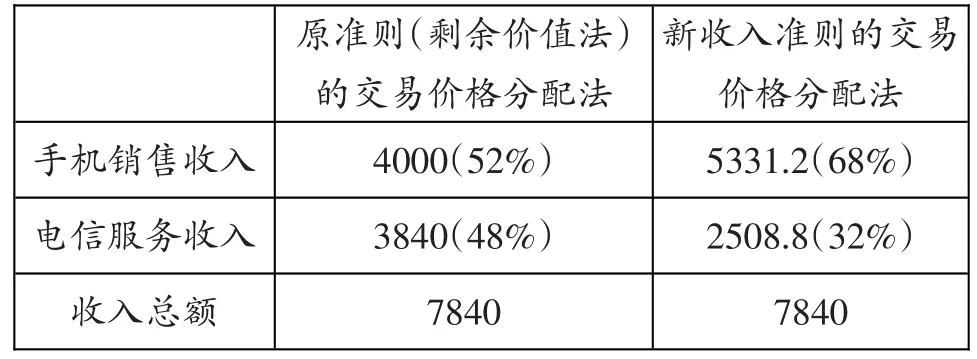

2.终端捆绑业务实例。例1:假设某通信公司推出一项存费折扣购机的套餐,套餐内容为预存2400元话费以合同价4000元购买一部市场售价为6300元的手机,同时需订购一项电信服务套餐,每月套餐服务价格为160元;合同期限为24个月。客户预存的话费将在合同期内分月返还给用户,即每月返还100元,该手机的成本为4800元。如果消费者不采纳此合同,单独购买套餐服务的每月资费将降至120元。

在本例中,手机的单独售价为6300元,成本为4800元,24个月的套餐服务的单独售价为120*24=2880元,单独销售的总价为9180元,而合同中约定的总价款7840元,因此该合同折扣为1340元,这部分的合同折扣是归属于手机和通讯服务的,所以应该按比例在这两项中进行分摊。

(1)新准则下的核算结果

合同交易总价=160×24+4000=7840元

单独售价总价=6300+2880=9180元

手机售价所占比例=6300/7840=68%

通讯服务所占比例=32%

手机终端收入=7840×68%=5331.2元

通信服务收入=7840×32%=2508.8元(每月平均104.5元)

(2)合约签订当月的业务处理

在手机控制权转移给用户时确认手机销售收入,即在合同办理当月,同时,将尚未提供的通信服务确认为合同资产,在合同期间确认通信服务收入。

业务办理初期:

借:银行存款 7840

贷:其他业务收入 5331.2

合同资产 2508.8

每月提供通信服务时:

借:合同资产 104.5

贷:主营业务收入 104.5以上第二笔分录连续确认24个月后,主营业务收入合计为2508.8元。

(二)用户积分奖励计划

新收入准则中对于特定交易的会计处理中提到了附有客户额外购买选择权的情况,包括销售激励、客户奖励积分等。而通信企业通常会根据用户的消费额度对其进行积分奖励计划,在此情况下,客户只有在与通信公司签订电信合同的前提下才能取得这项积分奖励计划的权力,所以该选择权为一项单独的履约义务,在客户行驶该项选择权时或者客户放弃使用该权利时确认为收入。在积分价格的确定上,新准则提出了按照相对单独售价分摊的方式,对于通信企业就是基于其服务和积分的相对单独手机按比例分摊。

1.积分奖励计划实例

例2:假设某通信公司推行一项积分奖励计划,该计划以消费者的话费为基础,每10元话费可以兑换1个积分,每个积分相当于1元,积分可累计在以后期间选择兑换该公司提供的相应价格的商品或服务,2018年,该公司产生话费收入5000亿元,相应赠送积分500亿分,根据历史经验,该通信公司估计该积分的兑换率为95%。

本例中,通信公司认为其授予客户的积分为客户提供了一项重大权力,应当作为一项单独的履约义务。客户消费的话费的单独售价合计为5000亿元,考虑积分的兑换率,该公司估计积分的单独售价为475亿元(500×1×95%)。该公司应按照通信服务费和积分的单独售价比例进行分摊,具体如下:

分摊至话费的交易价格=[5000/(5000+475)]×5000=4566

分摊至积分的交易价格=[475/(5000+475)]×5000=434

该通信公司应当在通信服务的控制权转移时确认收入4566亿元。同时确认合同负债434元。

借:银行存款 5000

贷:主营业务收入 4566

合同负债 434

截至当年年底,客户共兑换了200亿个积分,该公司应以客户兑换的积分占预期兑换的积分总数的比例为基础确认收入。

积分应当确认的收入=200/500×434=173.6亿元;剩余未兑换的积分仍确认为合同负债。

借:合同负债 173.6

贷:主营业务收入 173.6

三、新旧准则下收入确认的差异分析

(一)终端捆绑销售业务

表2 捆绑销售收入结构差异 单位:元

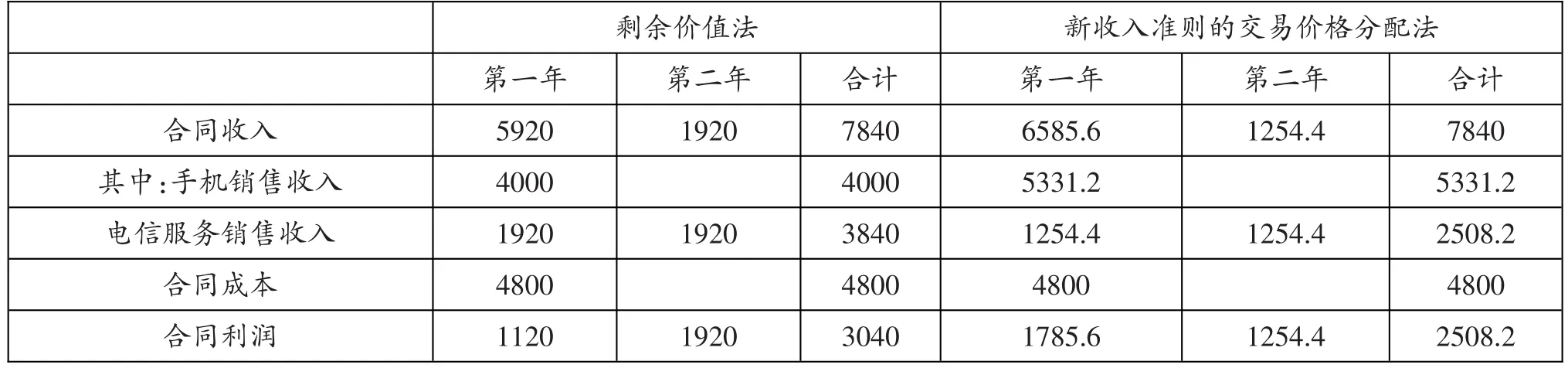

若依照中国移动和中国电信2017年年报中披露的剩余价值法来确认收入,按照例1,在原准则下,对于此捆绑销售套餐,这两家运营商应确认3840元(160*24)的主营业务收入,合同的剩余金额才是手机的销售收入,这种确认政策与新准则相比明显会优化通信公司的财务报表,因为合同总收入的大部分来自于其核心的业务收入。但在新收入准则下,按单独售价来确认的通信服务收入会明显下降,在此案例中通信服务收入占比下降了16%,经过对案例中终端和服务价格的更改测试,新旧准则收入结构的差异情况主要取决于合同中终端设备和电信服务的单独售价的比例情况。而例1只是一个案例,对于通信企业来说,每年会与客户签订成千上万的捆绑销售类合同,新准则这种弱化主营业务的作用也会随着合同量的增加而突显,虽然营业利润总体不会发生变化,但会影响对企业经营效益的评价。

将例1各项收入确认时间进行对比列示,可以直观的反映出在新准则下,合同收入的总金额不变,但是每年确认的金额不同,部分收入的确认时间将会提前。这是因为新准则要求基于单独售价的基础按比例分摊交易价格。若某通信企业处于成长阶段,倾向于通过用此类捆绑销售套餐吸引客户,在这时,由于分配给终端设备的收入比例加大,收入确认时间提前,其相应所获得的利润也提前确认,与原准则相比,在销售此类套餐的前期可以帮助企业在迅速实现收入和利润的增长。而且这种提前效应的明显程度取决于合同的设计,分配给终端设备的收入越大,效应越明显,因为合同收入确认时间提前的主要原因是购买后直接确认收入的手机终端设备。相应的,因为前期确认收入较多,新准则下通信企业的收入变动趋势可能会有较大的浮动,这对于通信企业来说是一个较大的挑战,因为大多数公司都希望自己的财务数据呈稳定增长的趋势。

表3 捆绑销售收入确认时间差异 单位:元

(二)积分奖励计划

表4 积分奖励收入结构差异 单位:亿元

新旧准则要求当客户进行积分兑换或积分已经失效时,将递延收益(合同负债)转回并确认为收入。但是,对于积分收入价格的确认,新准则有更明确的指引,对原准则所采用的剩余价值法做出了限制,并且,新准则引入了合同负债科目,积分奖励不再计入递延收益。

比如,在例2中,该公司按照积分兑换的可能性估计积分的相对单独售价为434亿元,若按照原准则中积分业务的处理方法,没有基于单独售价进行比例分摊这一环节,那么递延收益将直接确认475亿元,同时冲减当期服务收入。由此看来,新准则提出的按商品的独立售价比例对交易价格进行分摊的方法统一了不同运营商对奖励积分的处理方式。通过对两种准则的比较,在新准则下,当期积分确认的合同负债将减少,相应的通信服务收入将增加。当期通信服务收入的增加使得收入的归属期间发生了变化,一部分收入得以提前确认,这将进而影响积分兑换时的利润。

(三)列报和信息披露

新收入准则引入了合同资产和合同负债的概念,明确了企业应当根据履约义务与客户付款之间的关系在资产负债表中列示合同资产、合同负债或应收款项,而且对于应收款项,明确了列示为应收款项的条件。

新收入准则关于合同资产和合同负债的内容如下:如果企业已经向其客户提供了服务或转让商品,有权收取该服务或商品的对价,但该权力取决于时间流逝之外的其他因素,此时应当作为合同资产列报;对于客户已经支付了合同对价或者企业已经取得了无条件收取合同对价的权利,但公司还未向客户提供服务或转让商品,此时应作为合同负债列示。

根据以上内容,对于通信企业捆绑套餐,在企业已经转让手机给其消费者时,可以确认手机的销售收入,但是对于电信服务部分,由于企业已经收取了通信服务的对价,而且需要无条件向客户提供相应的服务,所以按照新准则,未提供服务的部分应确认为合同资产,该合同资产仅在以后期间随着通信服务的提供才能够向客户要求付款;同理,按照新准则合同负债概念,对于积分奖励计划中尚未兑换的积分属于企业向客户提供了一项重大权利,应作为合同负债列报。此外,新收入准则对附注披露方面进行了详尽的规定,合同资产和合同负债还应按其流动性进行分别列示,新准则还增加了与合同相关的信息以及与合同成本有关资产的相关信息披露。

四、总结

从以上的分析来看,首先,由于新准则对于一些业务的核算处理发生了变化,通信企业的收入结构和时间较原则会产生一定差异,这对于企业前期的收入和利润还有一些财务指标会产生较大的影响;其次,从财务管理角度来说,新准则是以合同为基础的,产品和合同的设计需要更加精确,这将影响企业的经营决策;最后,从会计信息披露的角度来说,在运用新的收入模型时,会涉及许多判断标准,比如对于积分奖励计划中对兑换率的估计,这些大量的会计估计需要会计人员的专业判断,会给其工作带来挑战,而且对于信息披露的监管和审计工作也带来了一定的难度。因此,通信企业应该积极识别这些挑战,做好相应的规划来应对新收准则实施带来的各种变化。

猜你喜欢

车主之友(2023年2期)2023-05-22 02:49:52

车主之友(2022年6期)2023-01-30 08:01:12

车主之友(2022年4期)2022-08-27 00:57:58

小猕猴学习画刊(2021年6期)2021-08-05 04:26:44

教育教学论坛(2021年48期)2021-01-20 07:13:34

幽默大师(2019年6期)2019-06-06 08:41:42

科学与财富(2016年18期)2016-12-22 17:49:57

海峡姐妹(2016年4期)2016-02-27 15:18:28

环境与生活(2016年6期)2016-02-27 13:47:06

汽车生活(2015年7期)2015-05-30 10:48:04