2017年经济作物生产和市场状况与未来走势分析

2018-10-25 02:56:24张瑞娟

山西农业大学学报(社会科学版) 2018年11期

张瑞娟

(中国社会科学院 农村发展研究所, 北京 100732)

一、 经济作物生产变化情况

(一)棉花生产变化情况

2012—2016年,棉花产量逐年递减,从2012年的683.6万吨持续减少至2016年的534.3万吨,下降21.8%。2017年是五年以来的首次棉花产量增长年,全国棉花总产量达548.6万吨,比2016年增加14.3万吨,增长2.7%,如图1所示。分地区看,2017年新疆棉花总产量达408.2万吨,比2016年增加13.6%。2017年黄河流域棉区总产量为76.4万吨,比2016年减少22.6万吨,下降22.8%。2017年长江流域棉区总产量为58.1万吨,比2016年减少12.6万吨,下降17.8%。可见,新疆棉区棉花总产量的增加是2017年全国棉花总产量的增长的根本原因,其他棉区的棉花总产量均出现显著下降。

图1 棉花产量变化情况

从播种面积变化看,2017年全国棉花播种面积为3229.6千公顷,比2016年减少146.6千公顷,下降4.3%。自2014年实施新疆棉花目标价格补贴试点以来,全国棉花播种面积一直在减少,从2014年的4222.3千公顷减少至2017年的3229.6千公顷,三年来下降23.51%。分地区看,2017年新疆棉花播种面积达1963.1千公顷,比2016年增加157.9千公顷,提高8.7%。2017年其他省份棉花播种面积合计为1266.5千公顷,比2016年减少305千公顷,下降19.41%,其中,黄河流域棉区播种面积下降24.3%,长江流域棉区播种面积下降14.9%(国家统计局,2017)。可见,除新疆之外其他省份棉花播种面积的下降是2017年全国棉花播种面积减少的主要原因。

从棉花单产变化看,2017年全国棉花单产为1698.6公斤/公顷,比2016年增加116.1公斤/公顷,提高7.3%。分地区看,2017年新疆棉花单产为2079.3公斤/公顷,比2016年增加88.4公斤/公顷,提高4.4%。2017年,受良好天气、种植技术提高等因素影响,黄河流域棉区单产平均增加22.9公斤/公顷,增长2.1%(国家统计局,2017),其中,山东、河北、河南三省份单产平均增加58.2公斤/公顷,增长5.5%;受恶劣天气、农民种植积极性不高等因素影响,长江流域棉区的大部分省份出现不同程度的减产,单产平均减少39.5公斤/公顷,下降3.6%。可见,2017年新疆棉区和黄河流域棉区单产的提高带来了全国棉花单产水平的显著提高[4]。

棉花种植的区域布局变化如表1所示。2017年新疆棉区的区位优势更加凸显,新疆棉花总产量占全国总产量的比例从2016年的67.3%提高到2017年的74.4%,增长了7.1个百分点。新疆棉花播种面积占全国播种面积的比例从2016年的53.5%提高到2017年的60.8%,增长了7.3个百分点。2017年,受新疆棉花目标价格的深化改革,棉花生产成本的增加、市场价格的波动、农业结构调整等因素影响,其他棉区的棉花播种面积和总产量延续了2014年以来的双下滑现象。黄河流域棉区总产量占全国总产量的比重从2016年的18.5%下降到2017年的13.9%,下降了4.6个百分点。长江流域棉区总产量占全国总产量的比重从2016年的13.2%下降到2017年的10.6%,下降了2.6个百分点。黄河流域棉区总播种面积占全国总播种面积的比重从2016年的26.2%下降到2017年的20.7%,下降了5.5个百分点。长江流域棉区总产量占全国总产量的比重从2016年的19.3%下降到2017年的17.1%,下降了2.2个百分点。可见,黄河流域棉区的双下滑现象较为严重,其中下降最为突出的是山东棉区,山东棉区的棉花播种面积从2016年的465.2千公顷下降至2017年的290.8千公顷,减少37.5%;棉花总产量从2016年的54.8万吨下降到2017年的34.5万吨,下跌37.0%。新疆棉区“独霸天下”的趋势越来越明显。

表1 2017年不同棉区棉花生产情况

数据来源:国家统计局

总体来看,影响2017年棉花产量和区域布局的主要原因有三点:一是2017年3月16日,国家发改委和财政部联合发布了《关于深化棉花目标价格改革的通知》,明确2017年起在新疆深化棉花目标价格改革。棉花目标价格改革的深化,明确了补贴力度和方向,给新疆棉农吃了“定心丸”,提高并稳定了新疆棉农的种植积极性。其他地区棉农受市场价格波动、种植成本增加、农业结构调整等因素影响,种棉积极性不高。二是新疆、山东、河南等地部分地区在棉花种植期内天气状况良好,规模化种植主体和服务主体的培育与发展提高了棉花种植水平,良好天气、规模化种植与服务、技术水平的提高等因素使部分地区棉花单产和品质均有了显著提升。三是受农业区域布局优化、种植结构调整等政策影响,新疆产区作为棉花生产保护区,其种植面积和单产显著提高,棉花种植优势更加明显,新疆棉区单产和种植面积的双增加是2017年棉花产量增长的最主要原因。

二、油料作物生产变化情况

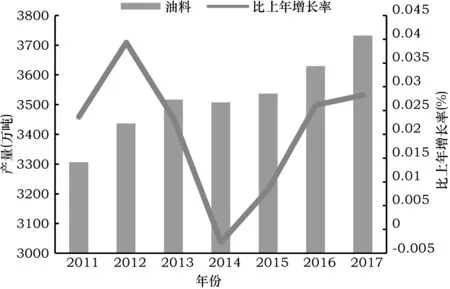

2017年全国油料产量达3732万吨,比2016年增产102.5万吨,增长2.8%,再创历史新高,如图2所示。2008年以来,科技水平的提高、油料作物良种补贴、生产大县奖励、种植大户补贴等政策措施激发了农民种植油料作物的积极性,油料作物产量连年增加,2013年首次突破3500万吨后,2013—2017年连续五年超过3500万吨(国家统计局,2017)。尤其是2016年玉米临时收储政策取消后,由于玉米与花生存在争地问题,花生总产量和种植面积显著提高,2016年,油料作物产量突破3600万吨,2017年再创历史新高,突破3700万吨。分品种看,花生产量的持续增加是近两年油料作物产量持续增长的主要原因。2016年花生产量比2015年增加85万吨,增长5.2%。2016年油菜籽产量比2015年减少38.5万吨,下降2.6%,自2011年实施油菜籽临时收储政策以来,2016年油菜籽产量首次下降,这与2015年油菜籽临时收储政策的取消和农业结构调整有很大关系;2016年玉米临时收储政策的取消、花生种植技术水平和规模化水平等提高是花生产量增加的主要原因。

图2 油料产量变化情况

从播种面积变化看,2017年全国油料播种面积为14 200千公顷,比2016年增加61.6千公顷。2016年全国油料播种面积为14 138.4千公顷,比2015年增加103.8千公顷。可见,近两年,全国油料播种面积一直在增加。分品种看,油菜籽播种面积从2015年的7534.4千公顷下降到2016年的7331.1千公顷,减少203.3千公顷,减少了2.7%。花生播种面积从2015年的4615.7千公顷增加到2016年的4727.5千公顷,增加111.8千公顷,增加了2.4%。2015年取消油菜籽临时收储政策后,油菜籽种植面积出现下滑,全国下滑最严重的是湖北、江苏、安徽、河南四个省份,湖北的油菜籽播种面积从2015年的1232.1千公顷减少至2016年的1150.4千公顷,减少6.6%;江苏的油菜籽播种面积从2015年的375.7千公顷减少至2016年的336千公顷,减少10.6%;安徽的油菜籽播种面积从2015年的532.4千公顷减少至2016年的500.7千公顷,减少6.0%;河南的油菜籽播种面积从2015年的348.2千公顷减少至2016年的324.4千公顷,减少6.8%。2016年取消三省一区的玉米临时收储政策后,三省一区的花生种植面积均有所增加,内蒙古的花生播种面积从2015年的16.7千公顷增加至2016年的19.1千公顷,增长14.4%;辽宁的花生播种面积从2015年的277.8千公顷增加至2016年的281.3千公顷,增长1.3%;吉林的花生播种面积从2015年的173.4千公顷增加至2016年的206.7千公顷,增长19.2%;黑龙江的花生播种面积从2015年的16.9千公顷增加至2016年的19.2千公顷,增长13.6%。

从单产变化看,2016年油料单产较2015年提高了46.9公斤/公顷,单产增加1.9%。分品种看,花生单产有小幅提高,2016年较2015年花生单产增加2.7%;油菜籽单产变化幅度很小,2016年较2015年仅增产0.1%。分地区看,辽宁油料单产有很大幅度提升,从2015年的1616.7公斤/公顷提高至2016年的2814.2公斤/公顷,单产提高74.1%,单产提高的主要原因是花生单产有很大幅度提升,花生单产从2015年的1611.9公斤/公顷提高至2016年的2764.1公斤/公顷,单产提升71.5%,油菜籽单产提升8.8%。宁夏、新疆、山西、广西、云南等省份油料的单产也有一定幅度提升,如宁夏油料单产增加117.8公斤/公顷,提高5.8%;新疆油料单产增加92公斤/公顷,提高3.2%。天津、吉林、上海、海南、北京等省份油料单产有一定幅度下降,如天津油料单产减少820公斤/公顷,下降25.5%;吉林油料单产减少236.2公斤/公顷,下降8.3%。

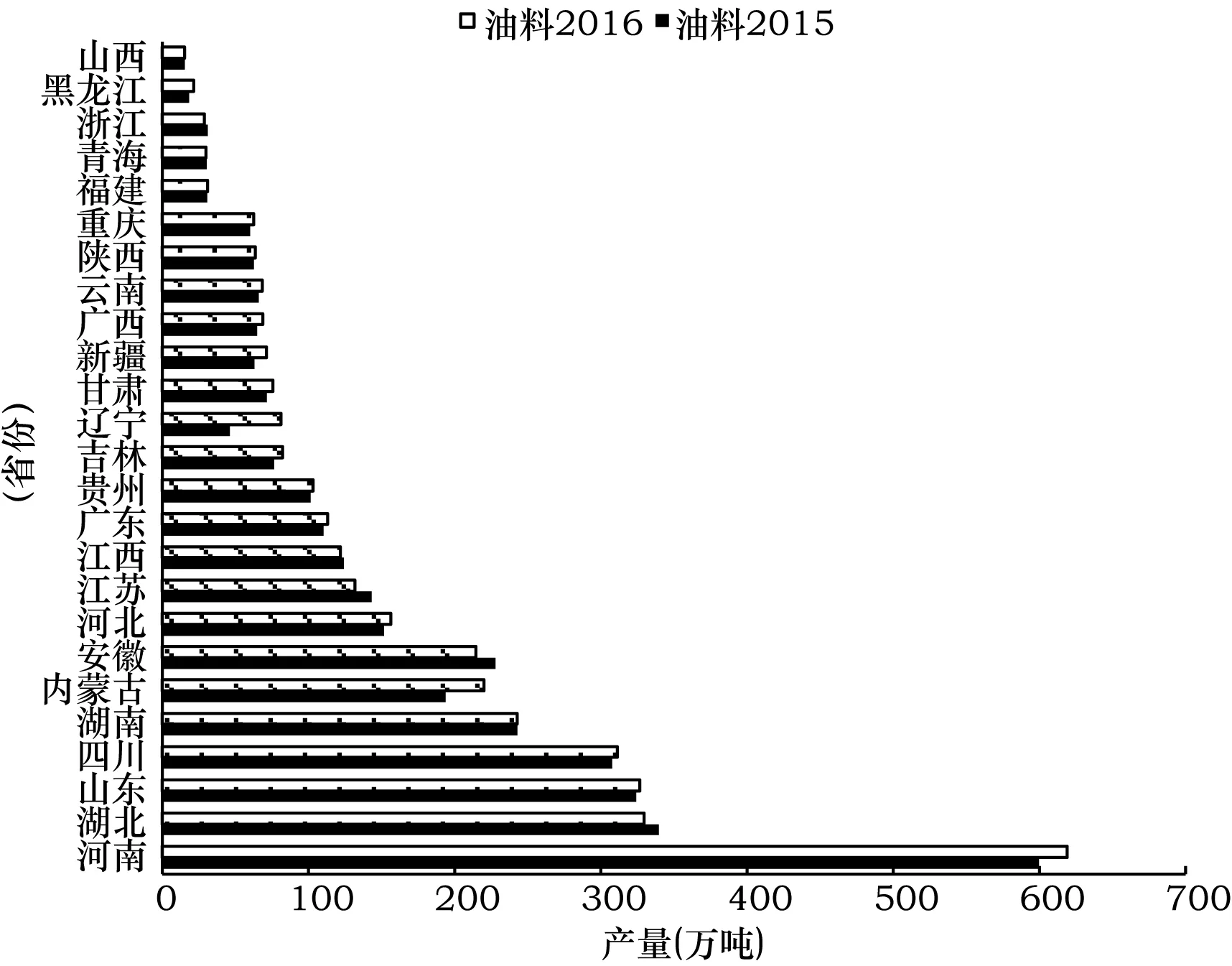

油料种植的区域布局如见图3所示。油料种植主要集中在河南、湖北、山东、四川、湖南、安徽、内蒙古、河北、江苏等省份。2016年河南以619.1万吨的产量遥遥领先,其次是湖北,产量达329.8万吨,山东排第三位,产量为326.8万吨,四川排第四位,产量为311.3万吨。河南、山东、河北是花生的主要产区,湖北、四川、湖南、安徽、江苏是油菜籽主要产区。2016年河南的油料产量比2015年增加19.4万吨,其中花生增加23.9万吨,油菜籽减少4.4万吨。2016年和2015年河南花生总产量占全国花生总产量的比重一直维持在29.5%左右;2016年山东的油料产量比2015年增加2.7万吨,其中花生增加2.2万吨,油菜籽减少0.1万吨。2016年山东花生总产量占全国花生总产量的比重为18.6%,比2015年下跌了0.8个百分点;2016年,河北的油料产量比2015年增加5万吨,其中,花生增加2.3万吨,油菜籽产量不变。2016年,河北花生总产量占全国花生总产量的比重为7.5%,比2015年下跌0.2个百分点。从全国种植布局变化看,2016年辽宁花生产量有很大幅度增加,从2015年的44.8万吨增加到2016年的77.7万吨,增长73.4%。湖北、四川、湖南、安徽、江苏是油菜籽主要产区。从油菜籽总产量变化看,2016年五个油菜籽主产省份总产量较2015年减少33.4万吨,下降3.6%。其中,湖北产量下降5.3%,安徽产量下降7.5%,江苏产量下降11.9%。四川增产1.1%,湖南产量较为稳定。从总产量布局变化看,近两年湖北油菜籽产量连年下滑,油菜籽生产第一大省的地位将逐渐被四川省取代。

图3 油料生产布局情况

三、糖料作物生产变化情况

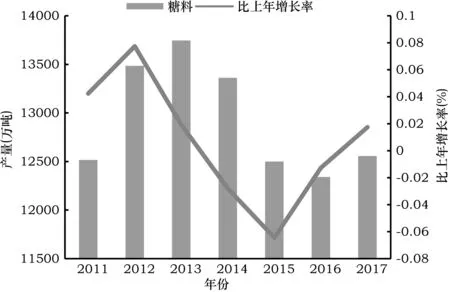

国家统计局资料显示,2017年全国糖料产量达12556万吨,比2016年增加215.3万吨,增产1.7%,这是继2014年以来首次增产,如图4所示。自糖料市场化改革以来,糖料产量一直保持“2~3年增产、2~3年减产”的波动态势。分品种看,甘蔗的生产量远远大于甜菜。2016年甘蔗生产量占糖料总产量的92.2%,甜菜生产量占糖料总产量的7.8%。

图4 糖料产量变化情况

从播种面积变化看,2017年糖料播种面积为1680千公顷,比2016年减少16.2千公顷。2016年糖料播种面积比2015年减少40.3千公顷。2012—2017年糖料播种面积连年下降,从2012年的2030千公顷下降到2017年的1680千公顷,下降17.2%。分品种看,2016年,甘蔗的播种面积比2015年减少72.8公顷,甜菜的播种面积比2015年增加28.9公顷。受甘蔗种植成本增加、机械化水平较低等因素影响,广西、云南、海南等地甘蔗播种面积的连续下滑是糖料播种面积连年下降的主要原因。由于甜菜生产机械化、规模化的快速推进,近两年,新疆、内蒙古、河北等地甜菜的播种面积在逐年增加。

从单产变化看,2017年糖料单产为74 738公斤/公顷,比2016年增长2.1%。2012年至今糖料单产连续增长,从2012年的66 416.3公斤/公顷增加到2017年的74 738公斤/公顷,增长12.5%,年均增长2.4%,近两年糖料单产的年均增长率较之前略有下降。分品种看,2016年甘蔗单产比2015年增加1429.3公斤/公顷,增长2%,2016年甜菜单产比2015年减少977.4公斤/公顷,下降1.7%。

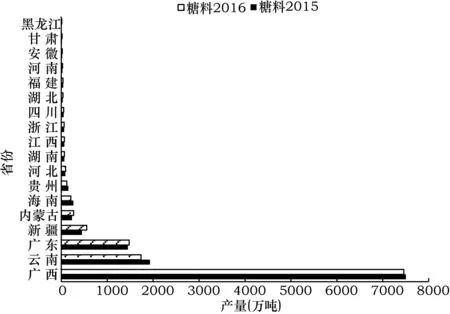

糖料种植的区域布局如图5所示,中国糖料种植主要集中在广西、云南、广东、新疆、内蒙古等省份。其中,广西以绝对优势遥遥领先,2016年广西生产的糖料总产量占全国糖料总产量的60.5%,其次是云南,占全国糖料总产量的14.1%,广东排第三位,占全国糖料总产量的12.0%。广西、云南、广东是甘蔗主要产地,2016年三省份生产的甘蔗占全国甘蔗总量的93.8%,2015年三个省份生产的甘蔗占全国甘蔗总量的93.1%(中国农村统计年鉴,2017)。可见,甘蔗种植的集中度非常高,并且种植集中度有进一步提高的趋势,尤其是广西省,2016年广西省生产的甘蔗占全国甘蔗总量的65.6%,比2015年提高1.4个百分点。2016年云南省甘蔗较2015年减产9.9%后,2016年云南与广东两省份甘蔗产量基本“平分秋色”分别占全国甘蔗总产量的15.3%和13%。甜菜的主要生产基地是新疆和内蒙古,2016年,两省份生产总量占全国甜菜总产量的86.0%(新疆58.0%,内蒙古28.0%),比2015年提高了1.5个百分点,可见,甜菜的种植集中度也在进一步提高。与甘蔗不同的是,新疆和内蒙古的甜菜生产量在逐年增加,2016年新疆的甜菜产量比2015年增产23.8%,2016年内蒙古的甜菜产量比2015年增产21.2%,这与甜菜种植的机械化、规模化程度提高有很大关系,甜菜的机械化程度已经超过70%,有的环节达到90%,规模化经营主体和服务主体的培育与发展激发了农民种植甜菜的积极性,新疆和内蒙古甜菜的播种面积和产量均在提高。

图5 糖料生产布局情况

四、 经济作物贸易情况

(一)棉花贸易情况

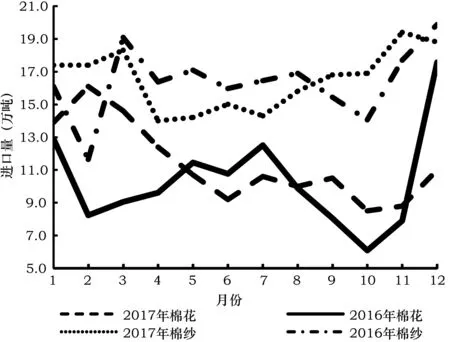

农业部统计资料情况如图6所示,2017年棉花进口达136.3万吨,比2016年增长9.9%。棉花替代性产品棉纱进口198.3万吨,比2016年增长0.8%。棉花棉纱简单合计进口334.6万吨,较2016年增长4.3%。近几年,美国、澳大利亚、印度、乌兹别克斯坦和巴西一直是我国主要的棉花进口国,2017年各国进口量占比分别为43.8%、22.4%、9.7%、8.1%和5.7%,与2016年相比,2017年美国的进口量占比增长了14.4个百分点,其他四个国家分别下降了2个百分点、3.5个百分点、2.3个百分点和4.7个百分点。2017年我国纺织品服装出口形势好转,出口额累计达2669.5亿美元,比2016年增长1.5%,纺织品服装的出口会直接影响到棉花及其棉纱的进口量[5]。

2017年第一季度棉花进口量增长较快,比2016年增长48%,尤其是2017年2月棉花进口量同比增长95%。2017年第二季度和第三季度棉花进口量较为稳定。2017年第四季度棉花进口量波动较大,10月份进口量同比增长39%,12月份又同比下降37%,总体看,第四季度同比下降10%。从棉花替代性产品棉纱的进口变化看,棉花和棉纱既有互补性又有替代性,例如:2017年1月棉花和棉纱进口量均同比增长8%,2017年2月棉花和棉纱进口量同比分别增长61%和49%。2017年4月,棉花进口量同比增长29%,棉纱进口量同比下降15%;2017年8月,棉花进口量同比增长1%,棉纱进口量同比下降7%。

近几年棉花出口量一直处于低位,2017年棉花出口量为2.1万吨,比2016年增长1.3万吨,出口量增加1.6倍。因此,棉花贸易一直处于逆差状态。

图6 2016—2017年棉花和棉纱进口量月度变化

(二)油料贸易情况

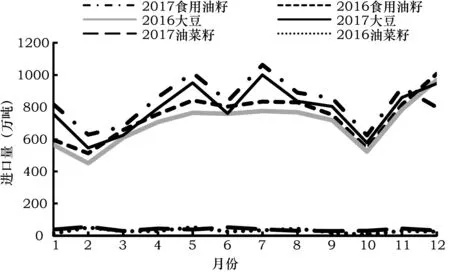

农业部统计资料显示(见图7),2017年食用油籽进口1亿吨,比2016年增长13.9%。其中,大豆进口9552.6万吨,同比增长13.8%;油菜籽进口474.8万吨,同比增长33.2%。2017年食用植物油进口742.8万吨,比2016年增长7.9%,其中,棕榈油进口507.9万吨,同比增长13.4%;菜油进口75.7万吨,同比增长8.2%;葵花油和红花油进口74.5万吨,同比下降22.1%;豆油进口65.3万吨,同比增长16.6%[5]。

从食用油籽进口情况可以看出,2017年大豆和油菜籽进口量均有显著的增长,食用油籽中大豆进口占绝对优势,2017年95.5%的食用油籽的进口来自大豆。从月度变化看,除个别月份,2017年大豆和油菜籽的进口均高于2016年,可以说,2017年再次创了食用油籽的进口新高。从进口量月度变化看,2017年大豆进口量波动比较大,2月和10月是大豆进口量较低的月份,同比分别增长了22.9%和11.7%。2017年大豆进口量较高的月份集中在5月和7月,同比分别增长了25.3%和29.9%。2017年,仅有12月份大豆进口量同比下跌了1.5%,其他月份的进口量都有不同程度的提高。油菜籽的进口也是创了进口新高,除5月和8月有所下跌外,其他月份油菜籽的进口均有显著提高,尤其是1月、6月和10月,油菜籽的进口量同比分别增加了1.8倍、1倍和4.1倍。

图7 2016—2017年食用油籽进口量月度变化

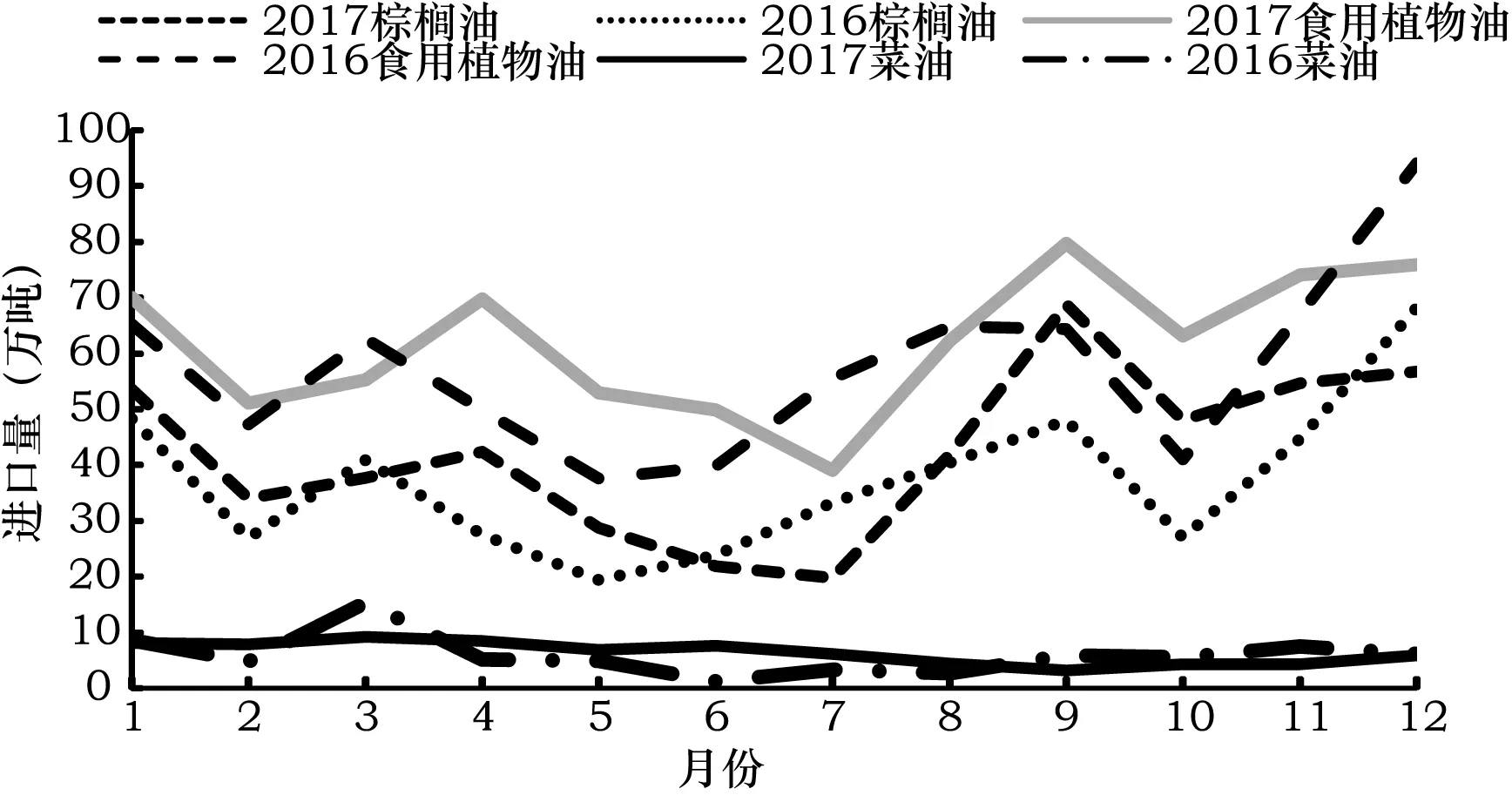

食用植物油进口量变化如图8所示,2017年食用植物油进口量较2016年有所增加,总体看,3月、7月、8月、12月食用植物油进口量同比分别下降了11.8%、29.6%、3.9%和19.3%。其他月份进口量均有显著增加,如10月份食用植物油同比增长53.9%、4月份同比增长40.1%,5月份同比增长40.9%。棕榈油进口在食用植物油进口中占较大比例,2017年棕榈油进口量占食用植物油进口量的68.4%。从棕榈油进口量变化看,2017年4月、5月、9月、10月棕榈油的进口量同比增长较多,分别增长了54.5%、47.9%、43.5%和77.6%,除个别月份下跌外,其他月份均有不同程度增长。

图8 2016—2017年食用植物油进口量月度变化

农业部统计资料显示,2017年,食用油籽出口110.0万吨,同比增长25.9%,出口额16.4亿美元,同比增长15.2%;贸易逆差413.8亿美元,同比增长16.2%。2017年,食用植物油出口20.2万吨,同比增长75.5%,出口额2.4亿美元,同比增长49.5%;贸易逆差54.4亿美元,同比增长11.3%。可见,2017年食用油籽和食用植物油出口较2016年有了一定的增长,但与进口相比,出口数量和比例均比较少,因此,油料贸易一直是逆差状态[5]。

(三)糖料贸易情况

据农业部统计资料,出食糖进口量变化如图9所示。2017年食糖进口229.0万吨,比2016年减少25.2%;进口额10.8亿美元,比2016年减少7.9%。近两年,我国食糖进口量持续下降,2016年较2015年下降36.7%,2017年较2015年下降52.8%。2017年食糖进口来源国主要是巴西、古巴和泰国,分别占食糖进口总量的34.5%、17.6%和12.6%。2017年,食糖主要进口来源国和进口占比较2016年变化较大,2016年三大食糖主要来源国是巴西(58%)、古巴(14.2%)和澳大利亚(6.4%)[5]。

从糖料进口月度变化可以看出,2017年食糖进口量整体呈下降波动态势。4月、6月、7月、8月、9月和12月食糖进口量同比有了较大幅度下降,分别下降了14.3%、62.1%、85.9%、45.3%、67.8%和38.3%。其他月份的食糖进口量有所增长,但增长幅度有限。国内食糖进口量的下降和进口国的调整主要受2017年5月中国调高食糖配额外进口关税的影响。

2017年食糖总出口量达15.8万吨,较2016年增长1.22万吨。近两年食糖出口量一直在增加,2016年较2015年增长94.4%,2017年较2015年增长1.1倍。2017年食糖总出口额为0.9亿美元,因此,食糖也一直处于贸易逆差状态。

五、经济作物市场变化情况

(一)经济作物的市场价格变化

受纺织品服装出口形势好转、纺织企业用棉需求增长,储备棉轮出政策调整、国际棉花产量预期增加等因素影响,根据农业部统计资料显示,2017年国内棉花市场价格继续上涨,2017年国内棉花市场平均价格比2016年国内棉花市场平均价格高16.4%,比2017年国际棉花市场平均价格(到岸价)高2.1%,如图10所示。从变化趋势看,2017年国内棉花市场价格波动较为平稳,经历了先小幅增长再小幅下降的波动趋势,从1月的7.9元/斤增长到5、6月份的8元/斤后在12月份又平稳跌回7.9元/斤。国际棉花市场价格同样经历了先增长后下降的波动趋势,但国际市场价格在后半年的下跌幅度较大,从5月份的8.1元/斤快速下跌到10月份的7.3元/斤,下跌了9.9%。从国内外价差变化看,国内外价差经历了先上升后下降的过程,从1月份的0.008元/斤上涨到10月份的0.7元/斤后又下跌至12月份的0.2元/斤。2017年前5个月国际棉花市场价格高于国内棉花市场价格,后7个月国内棉花市场价格高于国际棉花市场价格,尤其是10月份国内棉花市场价格比国际到岸价高0.7元/斤,主要原因是10月份国际上棉花丰产的预期增强,国际棉花价格走弱。

图10 2016—2017年棉花市场价格月度变化

农业部统计资料显示2017年国内外食用植物油价格基本保持波动中不断下降态势,国内食用植物油价格从1月份的3.56元/斤下降到12月份的2.76元/斤,下跌22.5%,国际食用植物油价格从1月份的3.5元/斤下降到12月份的3.07元/斤,下跌12.3%,如图11所示。价格的下跌主要受国内外食用植物油市场供应宽松的影响,且2017年国内花生供应充足使市场价格同比下降。受2017年价格下跌影响,2017年国内食用植物油平均价格比2016年国内食用植物油平均价格低1.9%,比2017年国际食用植物油平均价格低5.0%。

图11 2016—2017年食用植物油市场价格月度变化

2017年国内食糖价格相较于2016年有大幅提升,平均价格提升了10.7%,比国际市场平均价格高55.6%。2017年国内外食糖价格均呈现下跌趋势,国内食糖价格从1月份的3.4元/斤下跌至12月的3.1元/斤,下降8.8%,下半年国内食糖市场价格主要受国内市场供应充足的影响而下降,如图12所示。国际食糖价格从1月份的2.7元/斤下跌至12月份的1.9元/斤,下降29.6%,国际食糖价格下降主要受国际食糖生产过剩的影响。

(二)经济作物的成本收益变化[3]

2015—2016年,棉花种植总成本从2288.4元/亩增加到2306.6元/亩,增加18.2元/亩,上涨0.8%。其中物质与服务费用减少9.7元/亩,人工成本增加5.9元/亩,土地成本增加21.9元/亩,现金成本增加8.1元/亩,现金收益增加443.4元/亩。从成本利润率的变化看,种植棉花的成本利润率从-40.3%增加到-21.2%,如表2所示。可见,近两年,人工成本和土地成本的增长是影响棉花种植成本的最主要因素。

图12 2016—2017年食糖市场价格月度变化

表2 棉花成本收益变化情况(单位:元/亩、%)

资料来源:《中国农村统计年鉴2017》。

2015—2016年,两种油料作物种植总成本从1152.4元/亩增加到1167.6元/亩,增加15.2元/亩,上涨1.3%。其中物质与服务费用增加7.9元/亩,人工成本增加6.6元/亩,土地成本增加0.7元/亩,现金成本增加9.4元/亩,现金收益增加57.3元/亩。从成本利润率的变化看,种植两种油料作物的成本利润率从-7.1%增加到-2.6%,如表3所示。可见,物质与服务费用、人工成本和土地成本的增长是影响两种油料作物种植成本的最主要因素。

表3 两种油料作物平均成本收益变化情况(单位:元/亩、%)

资料来源:《中国农村统计年鉴2017》。

2015—2016年,两种糖料作物种植总成本从1911.7元/亩增加到1973元/亩,增加61.3元/亩,上涨3.2%。其中物质与服务费用增加40元/亩,人工成本增加26.1元/亩,土地成本减少4.7元/亩,现金成本增加46.8元/亩,现金收益增加88元/亩。从成本利润率的变化看,种植两种糖料作物的成本利润率从9.7%增加到11.6%,如表4所示。可见,物质与服务费用和人工成本的增长是影响两种糖料作物种植成本的最主要因素。

六、 经济作物发展展望

党的十九大提出实施“乡村振兴战略”,产业兴旺是实施“乡村振兴战略”的关键,提高棉油糖等经济作物的供给质量,通过走绿色发展、质量兴农之路来提高棉油糖等经济作物的核心竞争力和生产效率,是未来经济作物的发展方向。

生产方面。从提质、增效、调结构和优化区域布局等角度出发,通过实施棉花生产保护区建设、目标价格等政策,棉花生产会进一步向新疆棉区集中,新疆棉区的棉花产量和播种面积会进一步增加,黄河流域棉区和长江流域棉区的产量会进一步下降。油菜籽地区农民的种植意愿下降,油菜籽的产量下行压力较大,但油菜籽已经调整到一个阶段,产量下行空间有限;在政府引导、鼓励和财政支持下,四川、湖南等优势产区的油菜籽产量会继续保持稳定或小幅度增长,湖北产区的油菜籽产量调整到均衡点之后将保持稳定。受玉米价格影响,河南、河北、山东等省份的花生播种面积会增加。糖料作物的种植集中度会进一步提高,广西、广东、云南继续保持甘蔗核心生产基地的绝对优势,尤其是广西。在规模化和机械化推广下,新疆和内蒙古的甜菜产量会进一步增加。

表4 两种糖料作物平均成本收益变化情况(单位:元/亩、%)

资料来源:《中国农村统计年鉴2017》。

贸易方面。受中美贸易摩擦升级、国内储备棉政策调整等因素的影响,棉花和棉纱进口量波动趋势明显,棉花进口国的排序和进口比例将会出现较大的调整。受中美贸易摩擦升级、国内消费结构持续调整等因素影响,油料作物的进口需求依然旺盛,但主要进口国和进口品类均会出现较大的调整[1]。2017年受食糖配额外关税上调的影响,国内食糖进口量大幅下降,食糖进口国和进口量也出现较大调整,未来食糖进口量下行压力较大。

市场方面。国内棉花经历了2017年较高波动态势,会逐渐向国际市场靠拢。油料价格在2017年比较低迷,受油菜籽持续供给下降,花生品质不高等因素影响,油料作物价格上行趋势明显。受国储政策、贸易政策、生产成本居高不下等因素影响,国内食糖价格虽会出现波动下跌,但相对于国际价格来讲仍是在高位运行。通过规模化、机械化、提高农业科技等方式降低三种经济作物的物质与服务费用、人工成本、土地成本依然是提质增效降成本以及提高竞争力的核心任务,同时应更加注重走绿色发展、质量兴农之路,通过提高质量提高经济作物的竞争力[2]。

猜你喜欢

广西糖业(2022年4期)2022-08-31 11:56:10

农村百事通(2021年2期)2021-02-25 07:48:40

广西糖业(2019年2期)2019-03-18 16:04:11

中国粮油学报(2019年2期)2019-03-08 08:09:46

农家之友(2018年12期)2018-03-12 00:50:32

农产品市场周刊(2017年6期)2017-03-10 20:35:37

农产品市场周刊(2017年4期)2017-03-03 19:44:54

天津农学院学报(2016年2期)2016-12-01 05:40:08

农产品市场周刊(2016年37期)2016-10-17 09:52:30

农产品市场周刊(2016年28期)2016-08-12 05:13:33