中国畜产品对“一带一路”倡议沿线国家出口:结构特征与竞争优势

2018-10-25 02:56:24王兴华

山西农业大学学报(社会科学版) 2018年11期

王兴华

(1.山西农业大学 经济管理学院,山西 太谷 030801;2.中国农业大学 经济管理学院,北京 100083)

畜产品出口贸易,作为中国农产品对外出口的重要组成部分,对于缓解中国农产品贸易逆差、提升中国农产品整体国际竞争力、深化农业供给侧结构性改革具有重要的政策含义[1]。然而,国际市场需求疲软、国内生产要素成本上涨、产品价格攀升、自然资源硬性约束,这些都阻碍了中国畜产品在“一带一路”倡议沿线国家的出口市场拓展。中国畜产品长期得益于人口红利,时至今日,低成本国际竞争战略逐渐失去了现实意义[2]。产品质量、品牌、消费者偏好、文化内涵等差异化竞争战略是今后提升中国畜产品国际竞争力的路径选择[3]。

随着“一带一路”倡议的不断深化、实践,对拉动沿线国家生产和贸易潜力[4],促进贸易平衡,畅通运输通道,把握发展机遇,都将产生积极的现实意义[5]。同样,世界主要畜产品出口国在该地区的畜产品市场竞争力同样发生了深刻变化。

借“一带一路”倡议,实现国内外“两种资源、两种市场”的有机结合,在经贸往来合作的基础上提升合作高度、实现互惠共赢[6]。本文采用1995年至2014年联合国商品贸易数据库(Uncomtrade database),系统描述了中国8大类畜产品对“一带一路”倡议沿线64个国家出口总体特征、结构变动,利用市场占有率和显示性比较优势指数(RCA)着重辨识中国不同畜产品的竞争力变动,进而通过国际比较,为农业供给侧结构性改革和提升中国重点畜产品国际竞争力提供政策依据。

一、中国畜产品对“一带一路”倡议沿线国家出口总体特征

“一带一路”倡议沿线国家作为中国畜产品出口市场的重要部分,对中国畜产品市场开拓与多元化具有重要的现实意义[7-8]。本文以中国“一带一路官”倡议网数据查询模块中可获得国别数据中国家为准,将研究范围限定如下:中亚5国:哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦、乌兹别克斯坦、土库曼斯坦蒙俄蒙古、俄罗斯;东南亚11国:越南、老挝、柬埔寨、泰国、马来西亚、新加坡、印度尼西亚、文莱、菲律宾、缅甸、东帝汶;南亚8国:印度、巴基斯坦、孟加拉国、阿富汗、尼泊尔、不丹、斯里兰卡、马尔代夫;中东欧19国:波兰、捷克、斯洛伐克、匈牙利、斯洛文尼亚、克罗地亚、罗马尼亚、保加利亚、塞尔维亚、黑山、马其顿、波黑、阿尔巴尼亚、爱沙尼亚、立陶宛、拉脱维亚、乌克兰、白俄罗斯、摩尔多瓦;西亚、中东19国:土耳其、伊朗、叙利亚、伊拉克、阿联酋、沙特阿拉伯、卡塔尔、巴林、科威特、黎巴嫩、阿曼、也门、约旦、以色列、巴勒斯坦、亚美尼亚、格鲁吉亚、阿塞拜疆、埃及,共计64国。

二十年间,中国对“一带一路”倡议沿线国家畜产品出口总额实现年均增长率3.29%。基于不同历史阶段动态考察,1995年至2000年,对“一带一路”倡议沿线国家畜产品出口总额持续下降,从1995年的5.33亿美元降至2001年2.85亿美元,期间年均增长率为-6.42%。加入WTO后,2002年至2014年,中国畜产品出口实现年均增长率为7.07%。2014年,中国畜产品出口至“一带一路”倡议沿线国家总额达到9.85亿美元,逼近2011年历史最高水平10.22亿美元。中国对“一带一路”倡议沿线国家畜产品出口占中国畜产品出口总额的比重稳定在13%左右。

同时,中国对“一带一路”倡议沿线国家畜产品出口增长率与中国畜产品出口总额增长率增速在趋势上表现出较大的一致性。随着“一带一路”倡议的不断推进和落实,“互联互通”将会促使形成更加紧实的贸易共同体。2011年中国对“一带一路”沿线国家畜产品出口同比增速达到历史最大值45%,之后有所下降。得益于“一带一路”倡议的推进,2014年畜产品出口同比增速回升至27%。

从历年市场份额排名前三位的国家看,印度尼西亚对“一带一路”倡议沿线国家畜产品出口额直线上升,自2003年从22.19亿美元上升至120.99亿美元,占其畜产品出口总额的48.63%,在所有国家中依赖性最大。巴西其次,对“一带一路”倡议沿线国家畜产品出口额为81.14亿美元,占其畜产品出口总额的41%。2014年马来西亚对“一带一路”倡议沿线国家畜产品出口额为81.09亿美元,占其畜产品出口总额的43%。美国、德国、澳大利亚畜产品对“一带一路”倡议沿线国家出口额下降,市场依赖程度降低。

二、中国畜产品对“一带一路”倡议沿线国家出口结构特征

借鉴农业部农产品贸易办公室和农业贸易促进中心编写的《中国农产品贸易发展报告》,根据HS92编码,着重将畜产品分为8类进行分析,包括:活动物;肉及食用杂碎;乳、蛋、蜂蜜、其他食用动物产品;其他动物产品;动物油脂、肉制品;动物皮;动物毛。

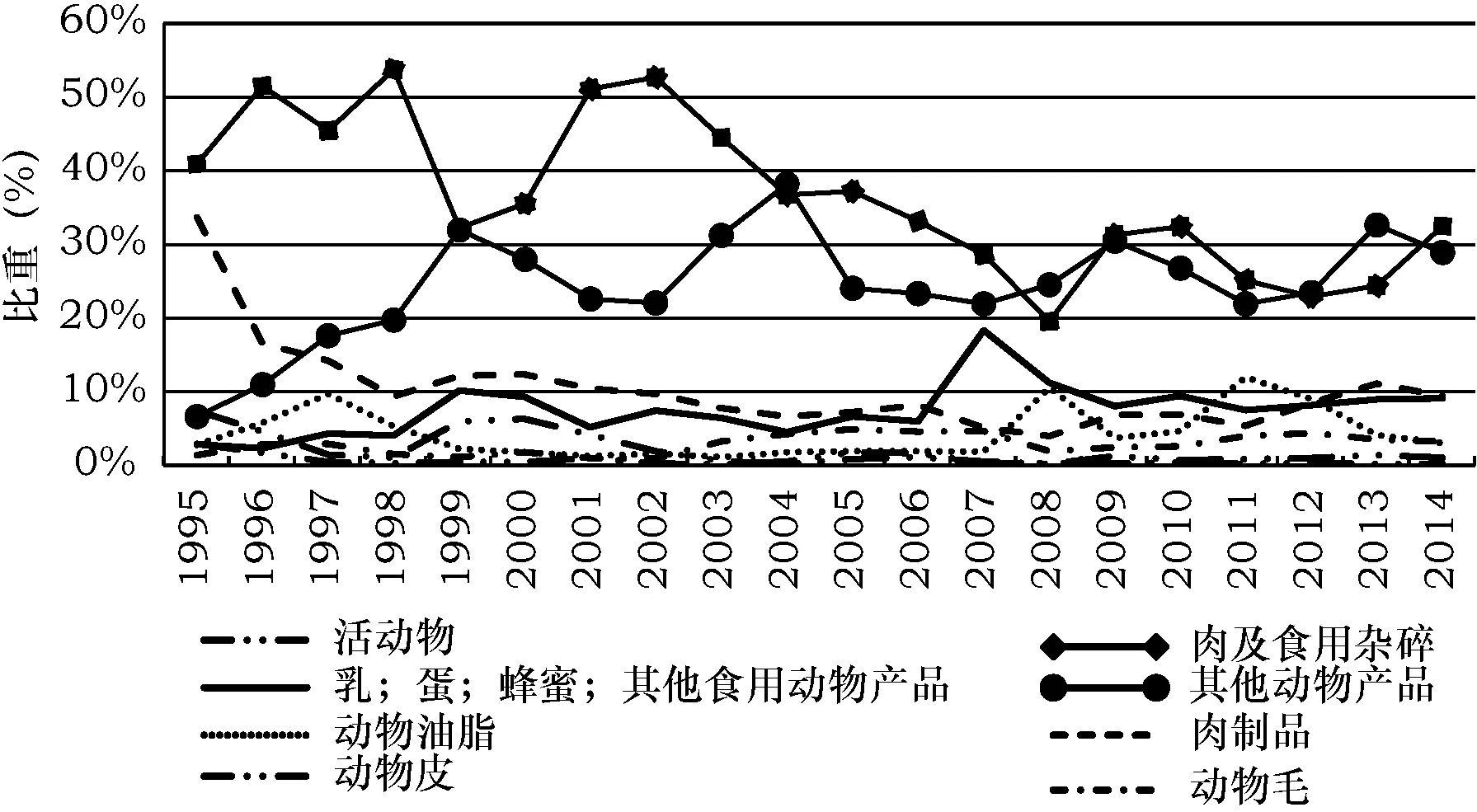

中国对“一带一路”倡议沿线国家肉及食用杂碎出口额最高,2014年达到历史最高水平3.20亿美元,实现年均2.04%的增长率(如图1所示)。但其占中国畜产品出口总额比重处于逐年下降趋势。近三年其平均占比为27%,低于初期的三年平均值46%。其次是其他动物产品。2014年实现强劲增长,出口总额达到历史最高水平2.85亿美元,实现年均11.59%的增长率。其占中国畜产品对“一带一路”倡议沿线国家平均份额为24.36%,年均实现增长8.04%。第三位是肉制品,2014年出口额恢复至0.93亿美元,近三年实现年均增长率11.27%。其占中国畜产品对“一带一路”倡议沿线国家平均份额恢复至9%左右。第四为乳、蛋、蜂蜜及其他食用动物产品。2007年实现历史最高水平1.21亿美元,近三年维持在0.77亿美元水平,实现年均增长率9.74%。其占中国对“一带一路”倡议沿线国家近三年平均份额为8.76%,增长趋势比较稳定。动物毛和动物油脂出口额增长趋势平稳,市场份额维持在3.5%的水平。与此相反,活动物和动物皮出口额年均增长率分别为-9.77%和-6.59%,下降趋势最为明显。二者占中国对“一带一路”倡议沿线国家畜产品出口总额比重分别持续下降至0.23%和1.10%,市场竞争优势丧失明显。

图1 中国对“一带一路”倡议沿线国家分品种畜产品出口比重变化

三、中国畜产品对“一带一路”倡议沿线国家出口竞争力分析

(一)市场占有率MS

国际市场占有率(Market share,MS)是衡量一国某种产品出口的国际竞争力的直接、重要指标。根据指标计算原理进行修改,计算对“一带一路”倡议沿线国家的产品市场竞争力,具体是一国某种产品出口至“一带一路”倡议沿线国家的总额占该产品“一带一路”倡议沿线国家进口总额的份额。值越大,表明该国该产品在该地区市场的国际竞争力也越强。

1. 中国畜产品所占市场份额下降,竞争对手优势明显

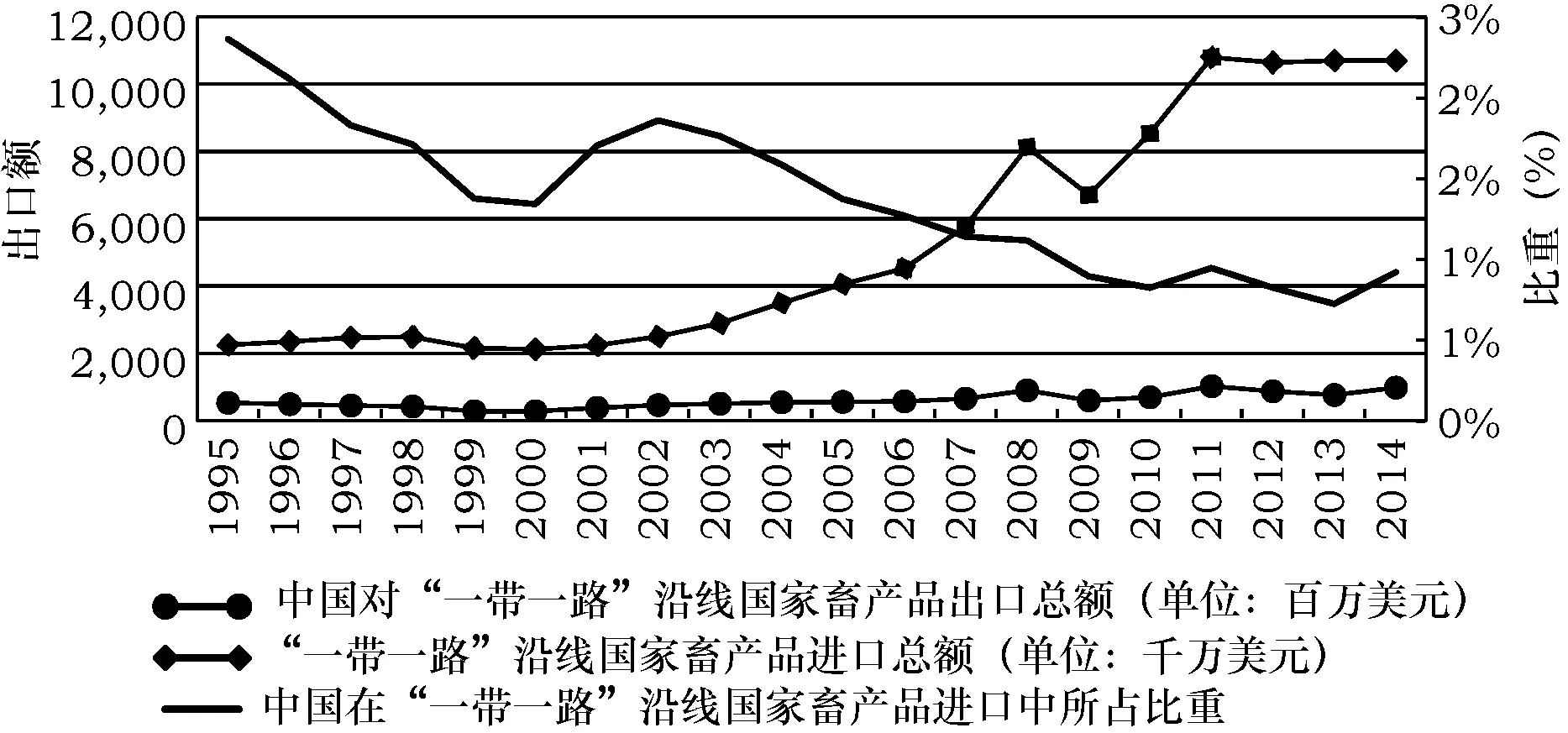

二十年间,“一带一路”倡议沿线国家畜产品进口总额以年均8.54%的速度不断上升(如图2所示)。同时,中国对“一带一路”倡议沿线国家畜产品出口实现年均增长率3.29%。但出口额有所上升仍难以掩饰中国畜产品在该地区的国际竞争力下降的事实。中国畜产品增长乏力,所占市场份额以年均-4.84%的速度逐年下降,自2009年至今所占市场份额已不足1%,近年来略有回升。

图2 中国在“一带一路”倡议沿线国家畜产品进口市场中的地位

在“一带一路”倡议沿线国家畜产品进口来源国中,马来西亚、巴西、印度尼西亚、美国、德国、澳大利亚、荷兰等畜产品出口大国依靠产品自身优势,在“一带一路”倡议沿线国家市场份额占据前五位,并且之间互有替代,市场竞争激烈。中国与之竞争需打造自身产品优势。1995年,前五国占“一带一路”倡议沿线国家畜产品进口份额为42%,此后水平多维持在40%左右,但2014年前后略有下滑至37.6%。二十年间,马来西亚始终处于“一带一路”倡议沿线国家畜产品进口来源国前三的位置,所占份额逐渐从1995年的12.43%降至2014年的7.57%,一家独大的格局并未形成,并且2014年“一带一路”沿线国家畜产品进口来源国日趋多元化,竞争格局比较均衡。巴西所占份额从1995年的2.88%稳定升至2014年的7.58%,从1995年的第10位后来居上进入前三甲。印度尼西亚与巴西情况相似,自2008年连续六年稳居进口来源国第一位,所占份额从1995年的4.17%稳步上升至2014年的11.30%。

2.中国畜产品出口优势市场地理方向发生改变

俄罗斯、印度、沙特阿拉伯、马来西亚、波兰分别位列该地区畜产品进口总额国家前五位。然而,中国畜产品对上述五国畜产品出口额占其进口份额均较低。但该地区对提振中国畜产品出口总额及增长速度仍具备极其重要的贸易地位。

2001年中国加入WTO以前,俄罗斯是中国畜产品在该地区最大的进口国。但目前,中国在俄罗斯畜产品进口总额中所占比重平均仅为0.1%。2014年中国畜产品出口额及所占份额均略有上升,但仍只占其畜产品进口总额的0.37%。与俄罗斯畜产品主要进口来源国白俄罗斯、巴西、德国、美国、印度尼西亚、荷兰、乌克兰等国家比较差距较大。印度作为世界第二大人口大国,旺盛的畜产品消费需求与本国生产能力较低之间的矛盾,需要依靠进口满足国内需求。但是中国对印度畜产品出口近年来持续收窄,2014年占印度畜产品进口总额的0.25%,为历年最低值,很难与印度畜产品主要进口来源国印度尼西亚、马来西亚、阿根廷、乌克兰相抗衡。作为西亚国家的代表,中国畜产品出口沙特阿拉伯总额严重下滑,2014年出口额占其进口总额不足0.1%。贸易地位有所减弱。中东欧国家自中国进口畜产品贸易地位日益凸显。波兰在1999年超过俄罗斯成为中国畜产品在“一带一路”倡议沿线国家最大的进口国。此后波兰一直是该地区进口中国畜产品最具实力的市场。近年,中国对波兰畜产品出口总额虽呈下降趋势,占其进口总额平均为1.8%,但仍是该地区中国主要的畜产品进口国。

马来西亚、越南、泰国、菲律宾、新加坡等东南亚国家作为中国畜产品主要进口国,中国尚维持较高的市场占有率,受传统畜产品出口大国冲击较小。一方面,中国对上述国家畜产品出口总额持续增加;另一方面,其对中国畜产品的依赖程度能在传统畜产品大国的挤压下有所保持。马来西亚、新加坡更是超过波兰、印度、俄罗斯,成为中国畜产品最大进口国。越南、泰国、菲律宾、孟加拉等国家在中国畜产品进口国中的地位也日益重要。得益于中国与东盟自贸协定中农产品关税、非关税壁垒的降低,东盟各国与中国的贸易、投资不断加强,更有“一带一路”倡议与RCEP共同构建更加自由、便利的贸易环境。这都有利于中国在东盟成员国畜产品市场中地位的提升。

3.不同品种畜产品竞争优势均有锐减

其他动物制品竞争力最强,竞争优势远远超过其他7种畜产品,如表1所示。动物毛、肉制品、肉及食用杂碎市场份额相当,可以区别的是动物毛产品市场份额的增长速度在上升,而其他两种产品市场份额的增长速度在下降。乳蛋等、动物油脂、活动物的市场份额不足0.5%,市场竞争优势极低,且在以较高的速度下滑。

表1 中国畜产品占“一带一路”倡议沿线国家畜产品进口市场份额及其增长率(1995—2014年)

资料来源:作者计算整理。

(二)显示性比较优势指数RCA

根据巴拉萨(Balassa)在1965年提出的显示性比较优势指数,本研究对该指数进行修改、划定数据计算范围,以满足研究问题需要[7]。计算公式如下:RCAij=(Xij/Xit)/(Xwj/Xwt)

其中,RCAij为i国第j种产品的显示性比较优势指数,Xij表示i国第j种产品对“一带一路”倡议沿线国家的出口额,Xit表示i国出口至“一带一路”倡议沿线国家全部产品的出口总额,Xwj表示世界对“一带一路”倡议沿线国家第j种产品的出口额,Xwt表示世界对“一带一路”沿线国家所有产品的进口总额。该指标大于0.8,则表明该产品有竞争优势,值越大,说明竞争优势越明显。为了更加系统、全方位分析中国畜产品在该地区的竞争力,本研究分别对畜产品总体、8大类畜产品、153种具体产品计算了RCA指数。

1.畜产品总体竞争力极弱

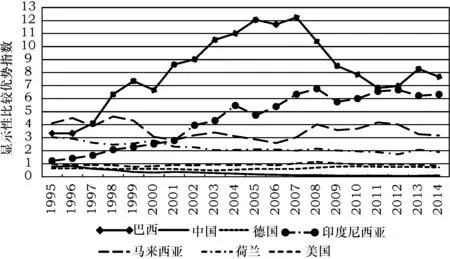

中国畜产品出口显示性比较优势指数低于0.8,近3年均值仅为0.06,畜产品竞争力极弱,且年均增长趋势为-12.38%,下滑趋势明显,如图3所示。同时,作为畜产品出口发展中国家,巴西、印度尼西亚和马来西亚对“一带一路”倡议沿线国家畜产品出口显示性比较优势指数分别为:8.14、4.42、3.57,高于荷兰、美国、德国等发达国家水平,具有极强的竞争力。而且,印度尼西亚在该地区的畜产品竞争力水平以9.05%的速度持续增长。美国在该地区的畜产品竞争力水平持续下降至0.8。荷兰竞争力水平较高,但是同样处于下降趋势。

图3 “一带一路”倡议沿线国家畜产品主要出口国及中国的显示性比较优势指数

2.不同品种畜产品间竞争力变现显著差异

八大类畜产品中,仅其他动物产品在该地区保持较强的竞争力,至今仍保持较强的竞争力,但年均增长率为-6.68%,下滑趋势尤为明显,如图4所示。其次为肉制品,2001年下滑至0.85,此后持续下滑至0.15,竞争力丧失明显。第三为动物毛,其后依次为肉及食用杂碎、动物油脂、动物皮、活动物,竞争力水平均极弱。

图4 中国八大类畜类产品对“一带一路”倡议沿线国家出口显示性比较优势指数

通过国际比较,就其他动物产品而言,荷兰对该地区其他动物产品出口保持极高的竞争力,地位难以撼动。其次为巴西,增长趋势比较明显,与德国分庭抗礼。美国保持了一定的稳定态势,竞争力波动平稳。而马来西亚、印度尼西亚并不具备竞争力。

对于肉制品,巴西、荷兰近20年维持了极强的竞争力,德国竞争力则由弱变强。美国竞争力在1至附近波动平稳。马来西亚竞争力上升表现突出,表现出一定的竞争优势。印度尼西亚则竞争力表现极弱,竞争水平低于中国。对于动物毛产品,荷兰竞争优势独占鳌头,出口RCA均值达到76。德国、美国竞争力水平相当,均较弱。马来西亚、印度尼西亚竞争力水平极弱。对于动物油脂产品,印度尼西亚、马来西亚竞争力水平极强,超过荷兰、德国、美国等畜产品生产发达国家,且近年印度尼西亚超过马来西亚,成为该地区动物油脂产品最具竞争力的国家。巴西竞争力则下滑最为明显,但其竞争力水平仍较强。

3.具备竞争优势畜产品构成及变动明显

选定HS92编码中的153种畜产品,计算其RCA指数发现,中国对“一带一路”倡议沿线国家畜产品出口具备竞争力的品种从1995年的41种,下降到2014年的21种,占全部153种畜产品的比重不足14%。同亚洲发展中国家相比,这个水平接近于印度尼西亚,不同的是,印度尼西亚水平略保持稳定。马来西亚对“一带一路”倡议沿线国家畜产品出口具备竞争优势的品种从1995年的34种,持续上升至2014年的42种,表现抢眼。这好于亚洲经济发达的日本与韩国。巴西作为南美洲传统畜产品出口强国,其对“一带一路”倡议沿线国家畜产品出口优势保持强势,具备竞争优势的畜产品品种从1995年的24种,上升至2005年的54种,随后水平保持在2014年的43种。荷兰、德国、美国等欧美发达国家在该地区畜产品出口保持强竞争优势。荷兰1995年对该地区畜产品出口具备竞争优势的产品有84种,至2014年略减至73种。德国1995年至2014年具备竞争优势畜产品在60个左右小幅波动,比较稳定。美国则在20年间具备竞争优势的畜产品从71个下滑至55个,但其总体竞争优势仍位列第一梯队。

肉及食用杂碎、其他动物产品、动物油脂列对该地区出口具备竞争优势畜产品所占比例第一梯队。区别的是,肉及食用杂碎产品所占比重由29%逐年下降至9%,动物油脂产品比重则由12%直线上升至38%,对提升中国畜产品整体竞争优势拉动作用突出。其他动物产品比重则相对稳定在21%左右。肉制品、动物毛产品列第二梯队。肉制品所占比重小幅波动,平均所占比重为12%。动物毛产品所占比重呈逐年上升趋势,稳定在10%的水平左右。乳、蛋、蜂蜜及其他食用动物产品和动物皮产品列第三梯队,二者所占比例在5%左右。不同的是,动物皮产品占比逐年下降,乳、蛋、蜂蜜及其他食用动物产品占比则较稳定。活动物列第四梯队,已不具备竞争优势。

具体到具备竞争优势的不同畜产品,第一大类活动物,活驴、活羊、活禽等活动物20年后已不具备出口竞争优势。第二大类肉及食用杂碎中,兔肉成为20年内持续保持出口竞争优势的唯一产品。牛肉、猪肉、绵羊肉、羔羊肉、山羊肉、马肉、驴肉、冻禽肉、田鸡腿等该类其他产品则在20年内先后丧失竞争优势。唯有鸭肥肝在近15年内成为中国畜产品对该地区畜产品出口的新宠。第三大类中只有天然蜂蜜持续保持竞争优势。第四大类其他动物产品中,猪鬃、獾毛及其他制刷用兽毛、动物肠、膀胱、胃、填充用羽毛、羽绒持续保持竞争优势。马毛等前期保持优势,但后期陆续丧失竞争优势。第五大类动物油脂产品中蜂蜡持续保持竞争优势,鱼肝油、羊毛脂原油前期保持优势,但后期陆续丧失竞争优势。第六大类肉制品中,制作或保藏的猪肉、猪杂碎持续保持竞争优势,制作或保藏的牛肉、牛杂碎后期丧失竞争优势。第七类动物皮产品中,整张羔羊皮后期具备比较优势,海豹皮、牛皮后期不再具备竞争优势。第八类动物毛产品中,未梳动物细毛持续保持竞争优势,羊毛及其他动物细毛的落毛在后期具备竞争优势,未梳动物粗毛则在后期丧失竞争优势。

四、结语

综合上述分析,要扩大出口市场份额、提高中国畜产品在“一带一路”倡议沿线国家的市场竞争力,实现更多的比较利益和经济发展利益,改善贸易条件,实施产品差异化策略将大有裨益。首先,提高产品品质、延长产业链、增加产品科技含量和附加值;做到严把质量检验检疫关,满足出口市场相关检验检疫标准和规定。其次,大力优化畜产品出口品种结构。根据出口市场消费者偏好,把握市场规律,引导、推动出口企业提升畜产品深层次加工,挖掘畜产品综合效益。第三,助力出口市场多元化。“一带一路”倡议沿线国家众多,自然区域特色明显,这为中国畜产品实现出口市场多元化提供了历史契机,扩大对中东、中亚、西亚、中东欧等国家的畜产品出口,削弱出口市场风险。第四,提升畜产品品牌国际化水准,赋予品牌更多的价值与内涵,有效降低国际市场关税及非关税壁垒的影响,满足出口目的国消费者需求。

猜你喜欢

中国注册会计师(2021年9期)2021-11-23 23:06:41

今日农业(2021年3期)2021-03-19 08:37:52

今日农业(2019年12期)2019-08-15 00:56:32

消费导刊(2018年10期)2018-08-20 02:56:32

生态文明新时代(2018年2期)2018-03-21 05:18:22

重庆与世界(2017年11期)2017-12-05 07:30:42

石油化工建设(2017年5期)2017-08-15 00:50:39

中国畜牧业(2017年2期)2017-03-14 09:27:20

中国科技信息(2016年21期)2016-11-14 02:05:21

河南畜牧兽医(2015年10期)2015-11-28 05:58:22