对完善农业银行“三农金融事业部”激励机制的调查与思考

2018-10-18 03:15

金融经济 2018年18期

一、 三农事业部现行激励机制的基本框架

(一)国家层面

1.差别化准备金。《中国人民银行办公厅关于2015年中国农业银行新纳入改革范围县级三农金融事业部执行差别化准备金率政策有关事项的通知》(银办发[2015]138号)规定,自2015年7月27日起,人民银行对中国农业银行新纳入改革范围且2014年度考核达标的县级三农金融事业部执行比中国农业银行低2个百分点的优惠准备金率。

2.税收减免。《财政部、国家税务总局关于中国农业银行涉农贷款营业税优惠政策的通知》(财税[2016]3号)规定,自2016年1月1日至2018年12月31日,对符合标准的涉农贷款取得的利息收入减按3%的税率征收营业税①。同时,农行作为一般金融机构还根据《关于延续并完善支持农村金融发展有关税收优惠政策的通知》,自2014年1月1日至2016年12月31日,对农户小额贷款利息收入免征营业税。

3.监管费减免。《财政部、国家发展改革委关于重新发布中国银行业监督管理委员会行政事业性收费项目的通知》(财税[2015]21号)规定,在农业银行单独编制三农事业部资产负债表、单独配置三农事业部资本的基础上,对农业银行拨付三农事业部的运营资金免受机构监管费,对三农事业部免受业务监管费。

4.涉农新增贷款奖励。2010年起,根据《财政县域金融机构涉农贷款增量奖励资金管理暂行办法》,对试点地区涉农贷款平均余额增长超过15%的县域金融机构,按照增量部分2%给予奖励,目前这一政策已经覆盖全国25个省(区、市)。

(二)内部层面

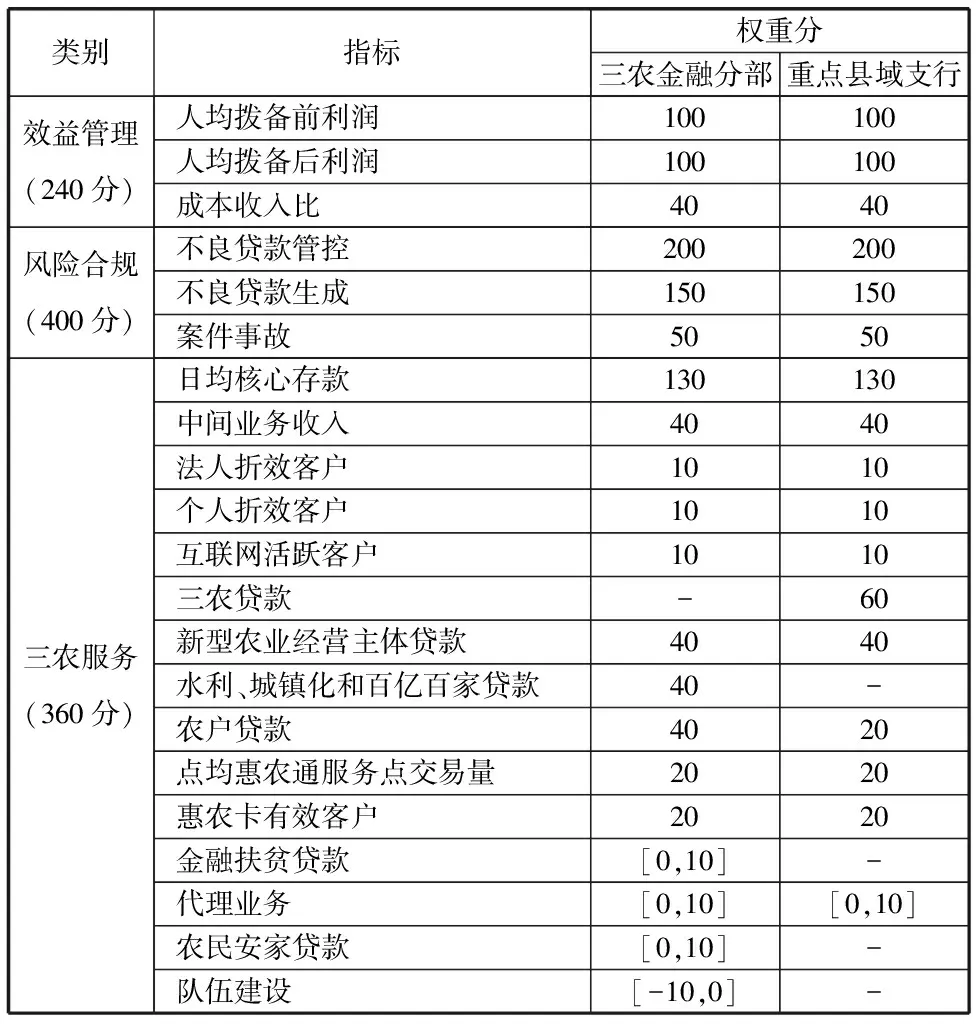

1.一级分行对二级分行。《农行A分行2017年三农金融分部、重点县域支行绩效考核方案》对二级分行三农金融考核设置了包括效益管理、风险合规、三农服务三大类指标。

表1 农行A分行2017年三农金融分部、重点县域支行绩效考核方案

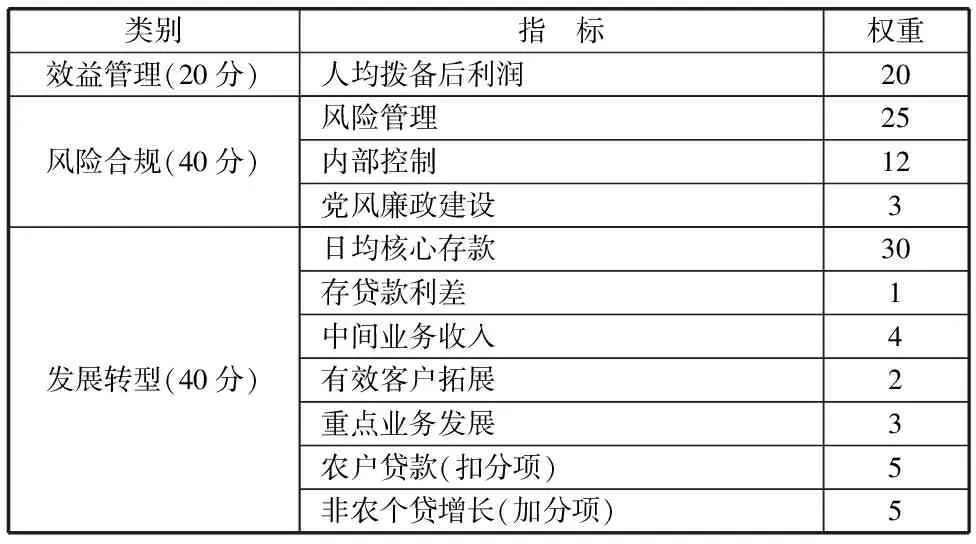

2.二级分行对县支行。《农行B分行2017年绩效考核方案》对各县支行按照效益管理、风险合规及发展转型三类指标进行考验。

表2 农行B分行2017年县支行综合绩效考核方案

二、现有激励机制存在的主要问题

(一)对农行整体经营体制关注不够,协同效应不足。贷款是我国银行的核心业务,贷款业务一定根植于其整个管理和经营体制,如果不从根本上扭转农行经营体制本身存在的问题,欲通过差别化准备金政策带动县域机构做大信贷规模,其难度非常之大。从调查看,目前农行县域机构一是贷款审批权严重萎缩甚至于没有贷款审批权。目前农行B分行辖内9个县市支行,均没有贷款审批权。二是风险容忍度很低。2015年农行A分行对B分行的不良贷款容忍度是3%,2017年下降至1.75%,经济下行周期,容忍度不升反降,进一步抑制了贷款增长空间。三是绩效考核机制不科学。目前,还是任务分配式的贷款考核机制,贷款营销人员的收入与贷款产生的效益之间没有相关性。

(二)未考虑经济周期,激励政策吸引力不足。差别化准备金率能发挥激励作用的重要前提是:农行资金较为紧张,渴望通过差别化准备金率释放额外资金。如果农行资金本身就比较充裕,那么释放与否就显得不是那么重要,激励效果就大打折扣。当前,在经济下行周期,银行贷款审慎度提高,加之不良贷款的爆发导致风险偏好降低,贷款投放动力下降,资金必然较为充裕。根据农行2017年年报数据,县域机构存款余额6.92万亿,假定所有县域支行考核均达标,准备金率下调2%,增加可用资金1384亿元,仅占县域贷款的3.88%。

(三)激励传导路径过长,无法激发经营单元活力。差别化准备金率政策的直接作用对象是农行总行,这里已经存在两种问题:一是政策传导上,从农行总行-一级分行-二级分行-县支行过程中,必然存在信息“损耗”,县支行对政策的理解和把握的充分性和及时性不够。二是利益分配上,差别化准备金率的受益主体是农行总行,对分行和县支行没有直接利益,目前其所承担的角色仅仅限于报送报表,其并没有充分的动能为总行赢得2%的准备金去做出改变。

(四)激励体系协同性不够,聚焦力不强。目前农行及农行“三农金融事业部”在农村金融业务上享受两类激励政策,一类是针对事业部的专属政策,另一类则是其作为一般金融机构享受的优惠政策如涉农新增贷款奖励和部分税费减免。两类政策的奖励门槛各不相同,另外,一方面国家要通过农行设立三农金融事业部的方式来推动其做大农村业务,但另一方面却没有把所有涉及农村金融的优惠政策和激励措施统一到三农事业部层面,农行和三农事业部作为两个经营单元享受不同的激励政策,导致激励焦点不够集中,激励效果评价难。

三、 完善三农事业部激励机制的若干建议

(一)推动农行加大县域机构经营体制改革力度,为激励机制营造良好的适用环境。人民银行应进一步研究如何深化农行改革,要指导农行一是加大经营体制改革,明确县支行的经营思路和定位,给予县支行一定的独立授信和审批权限,充分参与市场竞争。二是充分认识银行经营风险的本质,根据经济形势,动态确定合理的不良贷款容忍度,避免出现在经济下行周期不良贷款容忍度不升反降的现象。

(二)加大差别化准备金政策的优惠幅度和动态调整频率,保证激励政策具有吸引力。一是可考虑适当提高准备金优惠的幅度,如可将目前的下浮2%改为下浮5%,加大政策激励深度,提高激励政策的吸引力。二是借鉴逆周期调控思路,根据宏观经济和金融市场资金供需状况,择机对差别准备金政策进行调整,提高激励频率,增加激励的针对性。

(三)改革三农事业部存款准备金的缴存管理方式,做到激励对象与受益对象一致。一是将三农事业部缴存准备金的方式由现行合并至总行统一缴存,改为分省市缴存,同时将释放的新增可用资金交由省市农行直接支配。二是可考虑对三农事业部准备金给予较一般准备金略高的利率,并直接将这部分利息收入归于县支行,作为净利润的构成。

(四)整合现有激励政策,优化激励效果。进一步整合现有激励政策,可考虑将所有农行县域机构能享受的国家层面的优惠政策全部整合到三农事业部激励框架下,实行统一的考核办法,并逐步提高达标标准,促使其持续加大县域信贷投入力度。

(1.中国人民银行乌鲁木齐中心支行,新疆 乌鲁木齐 830001;2.中国人民银行巴州中心支行,新疆 巴州 841000;3.中国人民银行巴州中心支行,新疆 巴州 841000)

注释:

① 2010年-2015年,这项税收减免都直接针对“三农金融事业部”,历年都按照《财政部、国家税务总局关于中国农业银行三农金融事业部试点县域支行涉农贷款营业税优惠政策的通知》形式执行。

猜你喜欢

科学导报(2019年38期)2019-09-03

数学学习与研究(2016年9期)2016-05-14

新课程(下)(2016年5期)2016-03-02

重庆理工大学学报(社会科学)(2014年3期)2014-06-26

佳木斯职业学院学报(2014年3期)2014-03-16

郑州大学学报(理学版)(2014年4期)2014-03-01

中国质量与标准导报(2012年7期)2012-07-27

河北金融年鉴(2012年0期)2012-03-25